内部控制审计、事务所行业专长与盈余管理

2015-03-11李然

李然

【摘 要】 文章以2011—2012年深沪两市A股上市公司为研究对象,探讨内部控制审计、事务所行业专长对盈余管理行为的治理作用,并进一步研究两者在影响盈余管理过程中存在的关系。实证结果表明:披露内部控制审计报告的公司盈余管理水平更低,具有行业专长的事务所能明显抑制上市公司应计和真实盈余管理行为,两者之间以替代方式发挥作用。

【关键词】 内部控制审计; 事务所行业专长; 盈余管理

中图分类号:F239.43 文献标识码:A 文章编号:1004-5937(2015)03-0125-05

一、问题的提出

一直以来,学术界关于盈余管理的度量颇具争议,但内部控制作为影响盈余管理的重要因素得到了业界的广泛重视。Doyle et al.(2007)的研究结果表明,披露内部控制缺陷的企业与没有披露缺陷的企业相比,应计项目盈余管理水平更低。Krishnan at al.(2005)发现会计师事务所行业专长能显著提高审计质量,改善公司财务报告,推迟披露坏消息的现状。那么,在两种外部治理机制的作用下,传统的会计选择盈余管理和公司真实活动盈余管理会受到什么影响呢?目前国内外相关文献均未给出准确答案。

进一步,强制性披露内部控制审计报告与经具有行业专长的会计师事务所发表审计意见是作用于盈余管理行为的两种不同的外部治理机制,不同于内外相结合的治理方式在抑制公司盈余管理方面存在互补关系(范经华,2013),这两种外部调控手段可能以替代方式发挥作用。基于此理论,本文首先探讨强制性披露内部控制审计报告行为和事务所行业专长是否对公司盈余管理有抑制效果;其次,研究两种外部监督手段以怎样的方式发挥作用。本文的贡献在于:目前国内外学者对于内部控制与其他诸如独立审计等外部监督机制相结合的治理方式研究较多(Chan K,2008;牛杰,2013;张嘉兴,2014),但尚未对同是外部监督的两种机制的作用方式进行研究。本文首次对外界的监督环境进行单独分析,探讨公司的盈余管理程度,尤其是真实活动的盈余管理水平在外部机制的多重作用下将会发生怎样的变化。

二、文献综述与研究假设

(一)内部控制审计与盈余管理

Gong et al.(2007)发现美国公司披露内部控制缺陷的程度显著高于投资者保护较弱的国家,且盈余管理水平较低。Altamuro et al.(2010)研究改进法案的结果表明,对内部控制的强制要求显著提高会计计量的准确性,弱化盈余稳健性。国内学者根据中国特殊制度因素,对强制披露内部控制审计报告的政策要求与公司具体盈余操纵方式之间的相关性进行了研究,得出了相同的结论。雷英(2013)对2010—2011年沪市上市公司数据进行实证研究得出结论,在控制自选择性后,披露内部控制审计报告的公司会计盈余质量较高。陶珍珍(2012)认为,内部控制审计有效性与盈余管理增速之间的关系是稳建的,即保证内部控制审计的有效有助于抑制公司盈余管理行为。

大部分文献已证实,上市公司自愿选择披露内部控制审计报告与公司盈余质量正相关,能有效抑制盈余管理行为。2011年,我国内部控制制度体系的建立尚属初级阶段,仅有少数上市公司严格执行强制披露内部控制审计报告规范指引。2012年,所有主板上市公司均被纳入强制实施范围,面临着资本市场的约束和外界监管的压力。因此,理论上,强制性披露内控审计报告的新政策有利于抑制公司盈余管理,尤其是真实活动盈余管理行为。基于以上分析,提出研究假设1和2,如下:

H1:披露内部控制审计报告的公司能有效抑制应计项目盈余管理。

H2:披露内部控制审计报告的公司能显著抑制真实活动盈余管理。

(二)事务所行业专长与盈余管理

会计师事务所的行业专长是审计质量的决定因素之一,Balsam et al.(2003)指出,“六大”事务所的客户与其他事务所的客户相比,应计项目盈余管理水平更低、盈余反应系数更高。国外大量的实证文献都证实,具有行业专长的事务所作为独立第三方改善公司代理机制问题的同时,能缓解公司盈余管理倾向(Lim et al.,2008;Mitra et al.,2010;Kwon et al.,2007)。国内学者的相关研究观点不一。蔡春、鲜文铎(2007)首次研究认定,事务所行业专长与审计质量显著负相关。张敦力(2012)主张,行业专长有助于辨别盈余管理属性的差异化,是提高审计质量的重要途径。陈胜蓝(2013)以上市公司10年的经验数据进行实证研究,证实发展行业专长能加强会计师事务所的规模效应和传递效应,提高审计质量。王帆(2014)选择上市银行为研究样本,发现事务所专长对收益增加型、收益减少型盈余管理均有约束效果。基于以上分析,提出研究假设3和4,如下:

H3:具有行业专长的事务所能明显抑制上市公司的盈余管理行为,与不具有行业专长的事务所相比,应计项目盈余管理程度更低。

H4:具有行业专长的事务所能明显抑制上市公司的真实活动盈余管理行为。

(三)内部控制审计与事务所行业专长

从行业监管角度来看,强制性披露内部控制审计报告和具有行业专长的事务所发表审计意见是两种具有关联性的外部治理机制。在全面建设内部控制规范体系的制度背景下,会计师事务所作为独立的第三方对企业财务报告内控有效性发表审计意见,审计师的专业胜任能力和责任承担能力决定了审计质量的高低,高水平的审计质量将降低公司的盈余管理水平。由此可见,内部控制审计与事务所行业专门化均能改善公司的盈余质量,在抑制盈余管理行为的过程中,两者以替代方式发挥作用。基于以上分析,提出研究假设5,如下:

H5:内部控制审计和事务所行业专长在抑制盈余管理过程中存在替代关系。

三、研究设计

(一)变量定义

1.应计项目盈余管理(ADA)

应计利润分为可操纵性利润和不可操纵性利润,笔者用可操纵性应计利润的绝对值来衡量应计项目盈余管理程度的高低。应收账款、固定资产等其他资产的摊销是操纵性应计利润的重要组成部分,本文采用修正的Jones模型来进行度量(Dechow et al.,1995):

NDA=?琢1(1/Ai)+?琢2[(?驻SALESi-?驻RAC)/Ai]+?琢3(FASSi/Ai) (1)

TAi/Ai=?琢1(1/Ai)+?琢2[(?驻SALESi-?驻RAC)/Ai]+?琢3(FASSi/Ai)+?着i (2)

?驻SALESi为i公司销售收入的变动额,等于公司当年的实际销售收入与上一年实际销售收入之差;?驻RAC为公司当期期末的应收账款与上一期期末的应收账款之差;FASSi为i公司当年固定资产原值;Ai为i公司上一期期末的总资产。对模型(1)分行业进行回归得出估计系数再带入模型(1)求出正常的应计利润NDA。由此,可求出操控性应计利润ADA=ABS(TAi/A-NDA)。

2.真实活动盈余管理(AREM)

PROi/Ai=?茁1(1/Ai)+?茁2(SALESi/Ai)+?茁3(?驻SALESi,t/Ai)+?茁4(?驻SALESi,t-i/Ai)+?着i (3)

NCFi/Ai=?茁1(1/Ai)+?茁2(SALESi/Ai)+?茁3(?驻SALESi/Ai)+?着i (4)

DISEXPi/Ai=?茁1(1/Ai)+?茁2(SALESi/Ai)+?着i (5)

PROi表示公司当期的生产成本,为销售成本及存货变动之和;NCFi表示公司当期的经营活动现金净流量;SALESi表示当期的营业收入;DISEXPi表示公司当期的酌量性费用,为销售费用及管理费用之和。对模型(3)分行业回归得出估计系数再带入模型(3)求出正常的生产成本。用公司实际生产成本与正常生产成本之差的绝对值表示操纵性生产成本APRO。同理,可得到操纵性现金流ANCF以及操纵的酌量性费用ADISEXP。利用一个综合性的指标AREM=APRO-ANCF-ADISEXP来衡量企业总的真实活动盈余管理程度。

3.内部控制审计的度量(CA)

上交所、深交所中国版SOX法案的出台,强制要求境内外同时上市的试点公司自2011年起聘请会计师事务所进行内部控制审计,2012年起中央、国有控股上市公司以及满足条件的非国有控股主板上市公司均要求披露内部控制审计报告。因而,在2011—2012年沪深两市A股上市公司中按照准则要求披露了内部控制审计报告的为1,没有披露的为0。

4.事务所行业专长的度量(MSA)

基于行业市场份额和行业组合份额决定审计行业专长的事实,以及事务所行业专长可以按照区域与行业层面的市场份额进行设置(Krishnan,2012),本文依据各个省级行政区域对会计师事务所进行划分,用来衡量事务所行业专长MSA(陈胜蓝,2013)。将所属区域内同行业层面市场份额平均值最大的事务所认定为具有行业专长,取值为1,否则为0。

(二)模型构建

本文模型构建如下:

ADA=?酌0+?酌1CA+?酌2MSA+?酌3CA*MSA+?酌4Xi+?着i

(6)

AREM=?酌0+?酌1CA+?酌2MSA+?酌3CA*MSA+?酌4Xi+?着i

(7)

其中,CA和MSA为虚拟变量,分别度量公司内部 控制审计报告披露程度以及事务所行业专长指标,CA*MSA用来直接检验在抑制应计与真实盈余管理过程中内部控制审计与事务所行业专长是否存在替代关系。Xi为相关控制变量,分别代表:审计意见、公司规模、资产收益率、监事会规模、最终控制人持股比例。相关变量的具体定义如表1。

(三)样本选择及数据来源

2011年起,随着68家境内外同时上市公司和216家内控规范试点公司开始强制实施企业内部控制规范体系,我国上市公司走上内控系统建设分类分批实施阶段。截至2012年底,沪深交易所A股上市公司共2 472家,本文以2011—2012年为研究时间窗口,对研究对象作如下处理:剔除在2013年退市的公司,剔除连续数据不足两年的公司,最后得到4 369个观测值。所有上市公司内部控制审计报告来源于迪博内部控制与风险管理数据库(www.ic-erm.com),其他财务数据根据国泰安CSMAR数据库手工收集、整理所得。

四、实证结果与分析

(一)描述性统计结果

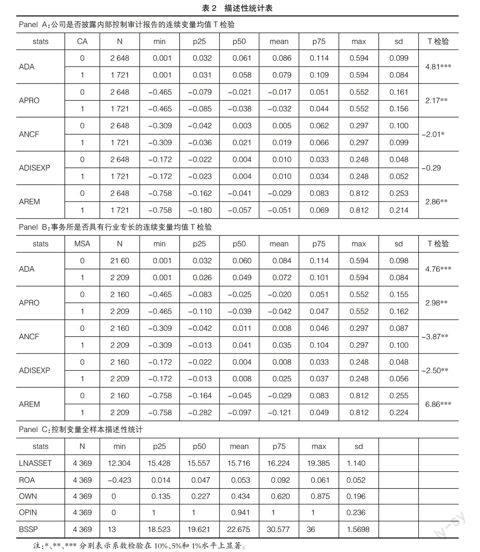

表2列示了各个变量的描述性统计,Panel A和Panel B的变量均值T检验结果显示:披露内部控制审计报告(CA)或聘请具有行业专长事务所(MSA)的上市公司,盈余管理程度较低,即拥有较低的ADA、APRO、AREM,并且差异是显著的,初步印证假设CA、MSA能有效抑制公司应计项目盈余管理和真实盈余管理行为。Panel C为其他控制变量的统计结果。

(二)回归结果分析

为检验假设,在控制影响盈余管理程度的其他因素后,对样本公司数据进行OLS多元回归分析,实证结果如表3所示。

从表3中可以看出,内部控制审计(CA)与应计项目盈余管理(ADA)之间的系数显著为负,和真实活动盈余管理(AREM)在1%的水平上显著负相关,说明强制性披露内部控制审计报告的监管机制明显抑制了公司的盈余管理程度,假设1、假设2得到验证;事务所行业专长(MSA)与应计项目盈余管理之间的系数为-0.028,与真实活动盈余管理间的系数为-0.070,均在5%的水平上显著负相关,证实会计师事务所的专业化有利于改善公司的盈余质量,弱化盈余管理行为,结论支持假设3、假设4。表3中,交叉项CA*MSA与应计项目盈余管理之间的系数为正,与真实活动盈余管理的系数在10%的水平上正相关,说明强制性披露内部控制审计报告的监督机制和会计师事务所行业专门化在抑制上市公司的盈余管理行为时存在替代关系,尤其是弱化隐蔽性的真实活动盈余管理,假设5得到证实。上述结论深化了范经华(2013)、张嘉兴(2014)的研究结果,公司的盈余管理行为在外部治理机制的多重作用下得到显著抑制。

为检验上述回归结果的稳定性,本文将真实活动盈余管理进行细分,表3列示了引入ANCF、APRO、ADISEXP的回归结果。MSA与操纵性经营现金流、操纵性生产成本以及操纵性酌量性费用盈余管理有显著相关性,表3第三列交叉项CA*MSA的系数显著为正,证实强制性披露内部控制审计报告和事务所行业专长在减少操纵性经营现金流绝对数额的过程中存在替代作用,结论具有稳定性。

(三)稳健性检验

为进一步增进回归结果的可靠性,进行了如下稳健性检验:第一,将样本公司的观测值分为披露内部控制审计报告和未披露内部控制审计报告两组,针对模型(6)、(7)分别回归。结果显示,两类上市公司审计师的专业化对盈余管理程度的抑制效果有显著差异。相比于全样本,未披露内部控制审计报告的上市公司组,MSA与真实活动盈余管理在10%的水平上显著负相关,与披露组上市公司相比对盈余管理的治理作用有所弱化,结论与前述假设基本一致。第二,依据谢盛纹(2014)的方法,利用事务所行业客户资产比值度量的行业市场份额MS作为事务所行业专长的替代变量重新进行回归分析,CA、MS分别与应计项目盈余管理、真实活动盈余管理显著负相关,交叉项CA*MS与真实活动盈余管理之间的系数在5%水平上显著为正,验证了前述假设。

五、研究结论

本文在内部控制监管体系建设的制度背景下,针对强制性披露内部控制审计报告与会计师事务所行业专长对上市公司盈余管理的治理作用进行分析,探讨了两种外部治理机制发挥作用的具体方式。基于2011—2012年深沪交易所A股上市公司的经验数据研究发现:强制性的内部控制审计报告披露政策与独立第三方事务所的专业化均能显著改善公司的盈余质量,有效抑制应计项目、真实活动盈余管理行为;两种调控手段在外部监管环境下相辅相成,以替代关系发挥治理作用。

本文的局限性在于:2012年,我国刚刚步入内部控制审计规范体系分类分批实施阶段,不同于美国等发达国家成熟的市场环境、监管背景,相关上市公司的观测数据时间跨度较短,有待以后进一步验证;稳健性检验结果证实,会计师事务所行业专长的度量以行业市场份额作为替代变量的回归结果效果更好,可能存在区域层面样本数据差异化的问题,研究中忽略的问题有待其他学者今后进行验证。●

【参考文献】

[1] 张嘉兴,傅绍正.内部控制、注册会计师审计与盈余管理[J].会计研究,2014(2):3-12.

[2] 范经华.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013(4):81-88.

[3] 雷英.内部控制审计对会计盈余质量的影响——基于沪市A股上市公司的实证分析[J].会计研究,2013(11):75-83.

[4] 陶珍珍.上市公司内部控制审计有效性检验——基于盈余管理视角[J].西安财经学院学报,2012(6):71-79.

[5] 陈继初. 上市公司盈余管理与内部审计的相关性研究——来自我国上市公司的经验证据[J].中央财经大学学报,2010(6):91-96.

[6] 谢晓燕.企业内部控制审计研究文献回顾[J].财会通讯,2009(12):125-128.

[7] Altamuro J., Beatty A.How Does Internal Control Regulation Affect Financial Reporting?[J]. Journal of Accounting and Economics,2010,49(1/2):58-74.

[8] Ashbaugh-Skaife H., Collins D. W., Kinney W. R.LaFond R.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J]. The Accounting Review,2008,83(1):217-250.

[9] Krishnan G. Does Big6 Auditor Industry Expertise Constrain Earnings Management[J]. Accounting Horizons,2003(17):1-16.

[10] Chan K.,Farrell B., Lee P. Earnings Management of Firms Reporting Material Internal Control Weaknesses Under Section 404 of the Sarbanes -Oxley Act[J].Auditing: A Journal of Practice and Theory,2008,27(2):161-179.

[11] Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.