大数据时代股权结构对公司绩效的影响

2015-03-11王如燕王茜陈琳木琳雅

王如燕 王茜 陈琳 木琳雅

【摘 要】 股权结构与公司绩效之间的关系一直是国内外学者研究的热点话题,结论的不一致使得两者的关系始终保持着研究价值。文章基于委托代理理论和股东积极理论,以2008—2012年沪深两市上市公司大数据为样本,鉴于可能存在内生性问题,采用随机效应面板模型,就股权集中度、机构投资者持股对公司绩效的影响进行了实证研究,并进行了稳健性检验。研究结果发现,股权集中度与上市公司业绩呈倒U型关系,机构投资者的持股比例能够显著提升上市公司的绩效。

【关键词】 随机效应面板; 股权集中度; 机构投资者持股比例; 公司绩效

中图分类号:F276.6 文献标识码:A 文章编号:1004-5937(2015)03-0091-05

一、引言及文献综述

股权结构与公司绩效之间的关系,一直是公司治理研究的重点问题。股权结构可以从股权集中度和股权构成两个方面进行分析。股权结构决定公司的控制权分布,进而影响公司整体的治理效率和绩效水平。在对相关研究进行梳理的过程中,笔者发现由于研究样本的经济政治环境、模型设定、变量选取的不同,很难得到一致的结论,但普遍认为股权结构与公司绩效存在相关关系。本文基于中国会计准则和资本市场不断完善的宏观背景,试图从大数据时代股权集中度和机构投资者持股比例的角度,探究股权结构对公司绩效的影响。

以前学者对股权集中度与公司绩效或企业价值的研究分别持有正相关关系(Berle and Means,1932;Shleifer and Vishny,1986;Claessens and Djankov,1999)、负相关关系(Densetz,1983;Thomsen,2006;胡秀梨,2007)、正U型关系(Claessens,2002)、倒U型关系(Stulz,1988;Gugler and Yurtoglu,2003)及不存在相关关系(DemsetZ and villaonga,2001)的观点。持正相关观点的学者认为:过度分散的股权削弱了股东对管理层的监督、约束能力,导致内部人控制的局面,不利于企业价值的最大化;而随着大股东持股比例的增加,大股东和公司的利益趋于协同,更加关注长期投资和对管理层的监管,缓解委托代理问题,提高公司的价值。认为存在负相关的学者指出控股股东与小股东存在利益冲突,控股股东有动机和能力侵害小股东的权利。正U型的观点是在持股水平较低时,大股东侵占小股东的动机和能力随持股比例的上升而增加,存在壕沟防御效应,当达到极值后,大股东和小股东的权益趋于协同。倒U型的观点是较高或较低的股权集中度都不利于建立有效的公司治理机制,适度的股权集中度利于公司的发展。股权集中度变量不尽相同,多采用第N大股东持股比例、股权制衡指数及赫芬达尔指数。

对于机构投资者持股比例对公司绩效影响的研究,一部分学者认为机构投资者能够有效完善上市公司的内部监督机制,积极参与公司的治理结构改革,降低信息不对称成本,进而提高上市公司的治理效率和绩效(Shleifer and Vishny,1986;O'Neill and swisher,2003;Smith,2006)。另一些学者认为机构投资者过多采用短期投资策略,鉴于监督成本,对管理层损害外部利益相关者的决策倾向于放弃投资或是保持沉默,对公司的长远发展不存在积极作用或不存在明显作用(Black,1990;John Coffee,1991;Parthiban,1996)。

在对前人相关研究梳理的过程中,我们发现以前股权集中度和公司绩效的实证研究多采用混合横截面回归,且实证结果截然不同。除了研究样本所在地的政治经济环境不同、业绩指标选取存在差异以外,本文认为股权结构与公司绩效的内生性是导致实证结果截然不同的重要原因。因此,本文的重要贡献是采用随机效应面板模型减轻内生性对实证结果的影响,探究股权集中度和公司绩效的内在联系。2008—2012年,第一大股东的持股比例呈缓慢的下降趋势,而机构投资者的持股比例持续上升,这与我国鼓励机构投资者的政策相一致。本文运用随机效应面板模型,试图探究机构投资者的参与是否能够对大股东和经营者进行有效的监督约束、缓解大股东“掏空”的行为,即是否对公司的绩效有积极的影响。

二、理论分析与研究假设

以往有关股权集中度的研究证明了适度的股权集中度可以提高公司的治理效率,协同控股股东和小股东的利益,有利于提升公司的绩效;而过度集中的股权集中度以及过度分散的股权集中度都不利于建立健全的公司治理结构,不利于公司的发展。这是因为在上述两种情况下,基于委托代理和信息不对称理论,小股东的监督成本远远大于监督收益,倾向于“搭便车”;同时鉴于缺乏外部有效的监督和制约,大股东更倾向于追求自身的利益而侵害小股东的权益。因此,我们认为在股权集中度较低时,公司绩效随着股权集中度的上升而提高,到达极值点后呈下降趋势,即股权集中度与公司绩效呈倒U型关系。据此,提出以下研究假设:

H1:大数据时代股权集中度与公司绩效呈倒U型关系。

机构投资者对公司绩效的影响也是理论界和实务界普遍关心的问题。在西方,机构投资者的角色逐步转变,由20世纪80年代前的“用脚投票”逐步发展到今天的“股东积极主义”。1999年至今,我国的机构投资者快速健康发展,主要包括基金公司、企业法人、保险公司,并随着QFII等机构投资者的加入得到了极大的丰富。在对文献进行梳理的过程中,我们发现以往学者在研究机构投资者对公司绩效的影响时,主要从委托代理理论、股东积极主义理论、行为金融理论以及利益相关理论的角度对其进行解释。机构投资者对于侵害小股东的计划更倾向于反对;其积极参与公司经营决策的收益要大大高于监督成本;能够对改善公司治理起到积极的作用;对于提高公司的绩效也有显著影响。虽然我国机构投资者的总数和规模呈上升趋势,但总体持股数目不大,很难对大股东和经营者起到有效的约束作用,大股东对中小股东的利益侵害倾向明显。因此有关部门有必要进一步出台有效的激励措施,鼓励机构投资者参与企业的决策,对上市公司的大股东进行有效约束,降低代理成本,改善公司的治理结构。综上所述,我们有理由认为机构投资者能够对上市公司的大股东和内部控制者进行有效监督,故认为机构投资者的持股比例和公司的绩效呈显著正相关。据此,提出以下研究假设:

H2:大数据时代机构投资者持股比例与公司绩效呈显著正相关关系。

三、研究设计

(一)样本选择与数据来源

本文以沪深两市2008—2012年的A股上市公司作为初选样本。在最终确定样本时,按以下原则进行了筛选:第一,不考虑金融类上市公司;第二,不考虑财务数据缺失的公司;第三,不考虑ST、*ST以及退市或暂停上市的公司。经处理后,得到有效样本:2008年1 354个、2009年1 374个、2010年1 377个、2011年1 386个、2012年1 396个。本文使用的数据来源于WIND数据库和国泰安CSMAR 交易数据库,采用的统计软件是Stata 12.0。

(二)变量定义

1.被解释变量

借鉴国内外相关研究,本文用总资产报酬率(ROA)作为衡量公司绩效的指标。

2.解释变量

本文主要选以下指标作为解释变量:第一大股东的持股比例(Cr1),机构投资者的持股比例(INST)。

3.控制变量

公司绩效不仅受到股权结构的影响,还受到如公司治理结构、偿债能力、风险水平、外部监管等因素的影响。为了控制公司其他特征对公司绩效的影响,本文分别选取了公司高管前三名薪酬(Pay)、独立董事人数(NID)、资产负债率(Lev)、综合杠杆系数(DTL)、是否由四大会计师事务所审计(Audit)作为控制变量。变量定义如表1所示。

(三)模型设定

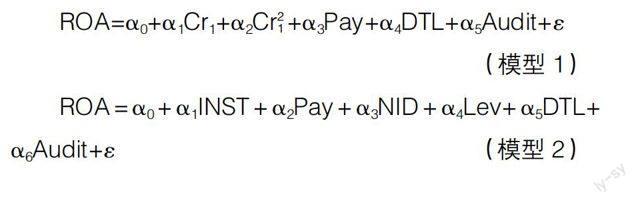

模型主要借鉴Farooque等(2010)研究孟加拉国股权集中度对公司绩效的影响模型。考虑数据不可获得性,本文对该模型稍作调整,得到如下模型:

ROA=?琢0+?琢1Cr1+?琢2Cr21+?琢3Pay+?琢4DTL+?琢5Audit+?着

(模型1)

ROA = ?琢0 + ?琢1INST + ?琢2Pay + ?琢3NID + ?琢4Lev+ ?琢5DTL+

?琢6Audit+?着 (模型2)

四、实证检验结果及分析

(一)股权集中度、机构投资者的描述性统计

表2和图1展示了解释变量的描述性统计分析结果。可以看出,2008—2012年第一大股东的持股比例呈缓慢下降趋势,说明我国上市公司“一股独大”的现象得到逐步缓解,但仍维持在35%以上的较高水平。同时不同上市公司间第一大股东的持股比例存在显著差异,最小值呈逐年下降趋势,2012年仅为2%左右,而最大值高达86%。2008—2012年间,机构投资者的持股比例呈显著上升趋势,平均值从2008年的27%上升至2012年的45%,说明机构投资者对我国上市公司的投资力度显著增强,这与我国不断放宽机构投资者的投资管制和良好的投资环境密切相关。同时,上市公司间机构投资者的持股水平也存在显著差异,最高值高达98%,而最小值仅在1‰左右,说明机构投资者对于上市公司的投资选择存在明显偏好。

(二)实证结果分析

鉴于股权集中度、机构投资者持股比例与公司绩效可能存在内生性问题,本文通过验证,选用了随机效应模型,分别对第一大股东持股比例、机构投资者持股比例与公司绩效的关系进行了面板回归。如表2所示,第一大股东的持股比例和公司绩效呈倒U型曲线,符合本文之前的假设。根据本文的实证结果可以发现,在股权较为分散时(第一大股东持股比例在44.944%以下),通过适当提高第一大股东的持股比例有利于提高股东对管理层的有效监督和约束能力,进而提高公司的业绩;当股权过度集中时(第一大股东持股比例高于44.944%),大股东存在“掏空”现象,不利于公司发展。La Porta等(1999)认为国家相关法律的设立和执行都会影响公司的股权构成,特别是当缺乏对投资者的法律保护时会导致较高的股权集中度,从而出现大股东侵占小股东权益的现象。在我国,资本市场尚未健全,控制权的私有收益远远高于欧美发达国家,因此大股东侵害小股东的事件时有发生,主要体现在资金占用、虚假陈述、关联交易、违规担保等。同时,很多研究都证明了对中小股东的保护可以推进一个国家证券市场发展。因此,我国应根据市场发展的需要,不断建立健全相关的法律法规,对侵害小股东的行为积极查处并有效监管,有效保护小股东的权益,进而促进资本市场的健康快速发展。

同时我们也发现机构投资者的持股比例与上市公司的绩效呈显著的正相关关系。这说明机构投资者对上市公司的投资倾向能发挥股东对管理层的监督职能和参与上市公司的管理决策,机构投资者的积极参与可以有效改善上市公司的股权结构,进而有利于公司业绩的提高,这与假设2相符合。大量研究表明,机构投资者能够缓解管理层和股东间的委托代理问题,促进管理层的自愿信息披露,降低管理层的薪酬,提高公司的资源配置效率。

五、稳健性检验

为了保证研究结论的可靠性,本文进行了如下稳健性检验。本文分别选用前5大股东持股比例(Cr5)替代第一大股东持股比例(Cr1)和前三大股东薪酬(Pay1)替代前三名高管薪酬(Pay)对模型1和模型2进行随机效应模型的稳健性回归,结果如表4所示。我们发现回归结果与原实证结果基本相同,即股权集中度与公司绩效呈倒U型关系,机构投资者持股比例与公司绩效呈显著正相关关系。

六、研究结论及启示

考虑到可能存在的内生性问题,本文运用了随机效应面板模型针对股权集中度、机构投资者持股比例对上市公司绩效的影响进行了实证研究。研究发现,过度集中和过度分散的股权集中度均不利于上市公司建立健全的公司治理结构和外部监督机制,进而不利于公司业绩提升和长远发展。同时,我们还发现机构投资者对上市公司的投资加强了股东对管理层的监督约束能力,在一定程度上缓解了股东和管理层间的委托代理问题,提高了企业的资源配置效率和竞争意识。多数机构投资者拥有良好的专业知识和广泛的社会资本,其对公司经营决策的积极参与,可以帮助企业规避市场风险,优化战略决策,进而提高公司的业绩。

因此,基于我国资本市场尚不健全的现状,本文提出如下建议:(1)优化股权构成,促使股权集中度保持在适中范围。2008—2012年间第一大股东的持股比例虽呈缓慢下降趋势,但一直维持在36%左右的较高水平。进一步分析发现股权过度集中的上市公司多为国家控股,存在公司治理效率较低的问题。因此,我国应进一步出台一系列措施,在未涉及国家安全和民生的行业进一步降低国有股份的持有比例,优化股权结构,促进竞争,促使股权集中度保持在适中的水平,进而有利于企业的可持续发展。(2)积极培育和引入战略性的机构投资者。机构投资者具有专业、社会资源丰富、抵御市场风险能力强、投资较为谨慎的特点。机构投资者较中小股东而言,更关注企业的经营和发展战略。因此,机构投资者的加入可以减少盲目投资,完善股东对于上市公司管理层的监管机制,减轻大股东对中小股东的利益侵害。所以,我国应出台相应政策,鼓励和培育战略投资者。●

【主要参考文献】

[1] Jensen M. C.,Meckling W. H. Theory of the Firm: Managerial Behavior ,Agency Costs, and Ownership Structure[J]. Journal of Financial Economics,1976,3:305-360.

[2] Shleifer A.,Vishny R. Large Shareholders and Corporate Control[J]. Journal of Political Economy, 1986,94:461-488.

[3] Farooque O.A.,Zjil T.V.,Dunstan K.,Karim,A.W. Relationship between Ownership Concentration and Corporate Performance: Evidence from an Emerging Economy[J]. Accounting Research Journal,2010,23:172-189.

[4] Brickley J., Lease R. C., Smith C. W, Jr. Ownership Structure and Voting on Antitakeover Amendments[J]. Journal of Financial Economics,1988,20:267-291.

[5] Pound J. Proxy Contests and The Efficiency of Shareholder Oversight [J]. Journal of Financial Economics,1988,20:237-265.

[6] Guercio D., Hawkins J. The Motivation and Impact of Pension Fund Activism[J]. Journal of Financial Economics, 1999, 52:293-340.

[7] James S. Ang, Rebel A.Cole, James Wuh Lin. Agency Costs and Ownership Structure[J].The Journal of Finance, 2000,55:81-106.

[8] 彭丁.大股东控制、机构投资者治理与公司绩效——基于深交所上市公司的经验证据[J].宏观经济研究,2011(7):50-55.

[9] 姚颐,刘志远.机构投资者具有监督作用吗?[J].金融研究,2009(6):128-142.

[10] 李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGIN K 的经验研究[J].南开管理评论,2008(1):4-14.

[11] 龙振海.机构投资者与公司价值关系研究——来自上市公司要约收购的证据[J].南开管理评论,2010(4):35-43.

[12] 袁蓉丽,肖泽忠,邹宏.金融机构投资者的持股和公司业绩:基于股东积极主义的视角[J].中国软科学, 2010(11):110-122.

[13] 宋渊洋,唐跃军.机构投资者有助于企业业绩改善吗?——来自2003—2007年中国上市公司的经验证据[J].南方经济,2009(12):57-68.

[14] 李向前.机构投资者、公司治理与资本市场稳定研究[J].南开经济研究,2002(2):69-73.