基于内容分析法的云会计发展影响因素研究

2015-03-11张玮戴军

张玮 戴军

【摘 要】 云经济时代云外包无处不在,企业通过云会计利用云外包服务将成为常态。文章基于内容分析法,剖析了云会计的相关内涵,深入分析了云会计发展的主要影响因素,并指出了亟待解决的问题。

【关键词】 云经济; 云外包; 云会计; 内容分析法

中图分类号:F23;C930 文献标识码:A 文章编号:1004-5937(2015)03-0087-04

一、引言

第三次工业革命带来了数字技术与数字革命浪潮,日常生活与工作变成一堆数字。数字工业革命颠覆了许多传统的理论与概念,让经济发展路径面临诸多不确定。第三次工业革命时代可理解为“大物云移”时代,具体来说就是大数据、物联网、云计算、移动互联网时代。这之中基于云计算的云经济发展前景广阔。云经济时代数字渗透进工作与生活的每个角落,例如基于云平台的购物、消费、学习与交友等等。Schumpeter认为创新是对旧结构的创造性再造,云经济时代的诸多云现象就是数字工业革命浪潮带来的创造性再造。本文对云经济时代的云会计进行剖析,并通过内容分析法对其发展影响因素进行实证分析。

二、云会计相关内涵

云指的是一些大型的计算资源,包括大型计算服务器集群、大型存储服务器集群与宽带资源等,这些集群资源可以实行自我维护和自我管理功能。

云计算指的是将各种计算本领、数据存储、网络虚拟化等计算机功能与网络技术融合在一起,借助SaaS①、PaaS②、IaaS③、DaaS④、HaaS⑤等先进的商业模式为用户提供强大的数据计算、数据挖掘、数据处理等服务的一种应用计算技术,它是一个完全虚拟化的计算资源提供仓库,也是一种全新的动态计算资源提供理念。

云外包指的是一种基于云计算资源与平台的新型服务外包模式,由软件云、平台云、设施云、数据云、硬件云及处于云端的各种终端服务组成,包括SaaS软件服务云模式、PaaS平台服务云模式、IaaS设施服务云模式、DaaS数据服务云模式、HaaS硬件服务云模式。

云会计指的是利用云计算的技术和云外包服务的理念向用户提供会计核算、会计处理、会计管理和会计决策的虚拟会计信息系统。云会计服务信息系统包括以会计信息系统为核心的信息管理系统、服务器系统、数据存储系统、信息决策系统和业务处理系统等。云会计服务提供商把相关服务部署于云端,向全球用户提供会计信息化服务,用户在云端的会计服务通道上可以自行任意下载自己想要的服务模块。云会计相对于传统会计最本质的不同点在于云会计是虚拟的、传统会计是真实的。云会计相对于传统会计的显著特征与优势在于:会计成本低、自由度强、数据处理模块化、信息量庞大、会计效率高等。可认为云会计=(云计算+会计)×云外包服务。

三、研究方法

(一)方法选择

内容分析法是一种以分析数据为基本内容的技术手段与方法,可以从表层的基本现象通过数据分析得出具体的内容实质,主要对样本内容进行剖析,尤以文献数据为基本分析对象。把一些描述性的内容转化为可以量化出来的一些数据,解决描述性分析的缺陷,力求研究更准确,例如把一些样本内容用频率表示其出现程度,把一些文字与信息用数据表示等。云经济时代云会计发展迅速,但是模式较新,相关学者研究不多,官方尚没有有效数据的统计与分析,即使一些相关文献也是定性分析与描述性分析为主。本文采用内容分析法开展研究,找出并分析影响云会计发展的主要因素,针对这些因素为云会计发展提出一些建设性的意见。

(二)样本分析

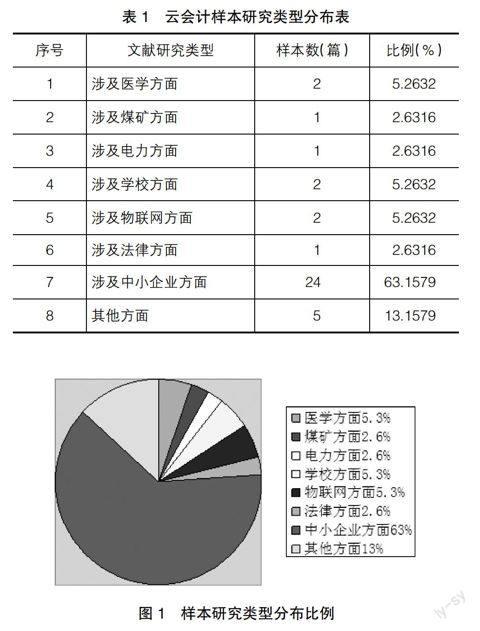

目前研究云会计的文献非常少,从CNKI全文数据库设定关键词“云会计”进行搜索,时间区段设置为1999—2014年,记录仅为59条,表明学术界对云会计进行系统学术研究还不多。进一步分析发现,59篇文献中包括人物介绍类文章3篇、政策介绍类文章1篇、企业报道类文章3篇,剩余学术研究类文章52篇,剔除相似学术型文章14篇,留下各种云会计文献研究38篇。样本研究类型分布如表1,样本研究类型分布比例如图1所示。

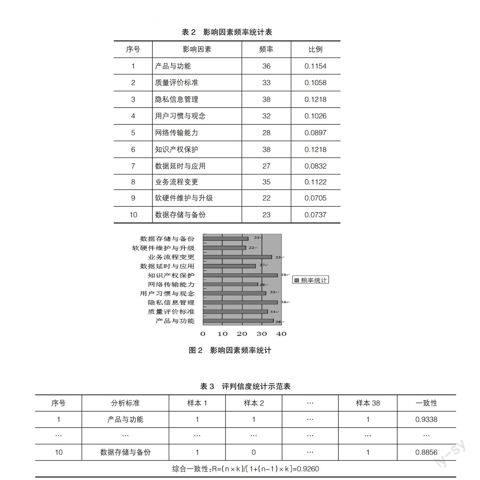

本文对上述所有文献进行归类编码,对影响云会计发展的相关因素进行有效整理与编码。频次大于20的主要影响因素统计有10个。对出现频次进行合计,出现记为1,不出现记为0,对频次结果进行合计并用表格统计,具体合计结果见表2与图2。

有必要对上述的所有样本指标进行信度检验⑥,检验的基本公式为:R=(n×k)/[1+(n-1)×k],公式中字母R为信度,字母k为主副检验员给出的平均度,字母n为检验因子。可对检验平均度再进一步细分检测,主副检验程度可设为:K=2M/(N1+N2),公式中字母K为相互检验度,字母M为主副检验员的评判因子,字母N1为主检验员的评判因子,字母N2为副检验员的评判因子。主副检验员的评判结果一致则以1表示,不一致则以0表示。通过信度检验可以看出主检验员与副检验员对相同样本检验的一致性程度。本研究中设定0.85为信度检验的可接受标准,如果两位检验者的评判一致性基准大于0.85,则可接受检验结果;若小于0.85,则不接受检验结果。本文对上述所有文献样本进行信度检验,经计算评判的一致性比率为0.9015,大于0.85,因此可以接受检验结果。具体评判结果如表3所示。

四、影响因素具体分析

(一)产品与功能

云经济时代,用户希望会计提供更多个性化服务,会计服务面临更多的灵活性与不确定性。云会计服务提供更多的是集成化与模块化的服务,因此用户关心云会计服务提供的产品是否丰富、服务功能是否齐全,产品与功能能否满足他们的需求,这成为影响云会计发展的重要阻碍。

(二)质量评价标准

衡量传统会计服务有一整套成熟的质量评价标准。云会计是个新兴会计模式,尚无质量评价标准。当数以亿计的用户涌上云端寻求云会计服务,政府或者行业用什么质量评价标准来衡量其为用户提供的服务,这成为影响云会计发展的重要问题。

(三)隐私信息管理

隐私信息包括企业存放在云端的会计信息与核心数据,这些涉及机密的财务信息可能被盗作他用,企业的商业秘密一旦曝光或被竞争对手盗用对企业将是沉重的打击。在云端任何企业任何个人都可自由驰骋,基本不设门槛,因此保护用户的隐私信息成为云会计发展的重要任务。

(四)用户习惯与观念

用户使用传统会计服务在习惯与观念上已经根深蒂固。云经济时代,传统会计模式向云会计模式转变,用户面临习惯与观念的打破、建立与巩固的三步过程,需要一定的时间培养。因此如何在较短时间内树立用户云会计的使用习惯与观念将是云会计发展面临的重要难题。

(五)网络传输能力

云会计信息量庞大,海量信息通过网络在云端传输,因此网络车道的拥堵成为常态。网络传输的负载能力成为影响云会计快速发展的一个瓶颈,需要我国网络与宽带技术加以支撑,应建立网络负载预警系统、网络节点故障检测与自我恢复系统等。

(六)知识产权保护

云会计的海量信息自由度较高,任意用户都可即时下载。若有第三方对相关数据进行篡改以作其他商业用途,不可避免地涉及知识产权保护问题。与传统会计相比,云会计的知识产权保护更复杂,取证更难,需要保护的范围更宽、内容更多。

(七)数据延时与应用

在云会计处理业务时,频繁的数据存取和海量的数据交换会造成数据延时,而且难以控制,在传输的过程中可能留下一些痕迹,其他用户通过痕迹逆向追踪可能获取到想要的会计信息。

(八)业务流程变更

并不是所有用户业务都可以直接运用云会计服务,其业务需求要转换成对基础设施的需求、对会计云服务的需求,包括软件云、平台云、设施云、数据云、硬件云等。因此需要企业对自身业务流程进行变更以适应云会计服务需求。

(九)软硬件维护与升级

云会计服务信息系统包括信息管理系统、服务器系统、数据存储系统、信息决策系统和业务处理系统等。因此相关的软硬件设施需要定期维护与升级,涉及人员、费用、周期等,而且软硬件维护与升级时期不能有效满足用户的云会计服务需求。

(十)数据存储与备份

云经济时代用户数据存储量日益庞杂且呈爆炸式增长,云端的海量云会计信息面临数据存储、容灾与备份,需要庞大的数据存储系统以满足每时每刻的数据存储与备份压力。因此数据备份、灾难恢复和存储等成为影响云会计发展的瓶颈。

五、结论与启示

本文基于内容分析法剖析了云会计的相关内涵,分析了云会计发展的主要影响因素。云笼罩之下,用户与相关责任者必须要有清醒的认识,那就是云会计模式还不十分成熟,尚存在不少问题亟待解决。第一,云会计服务必须做到产品丰富、服务功能齐全以满足用户个性化需求;第二,必须建立一套质量评价标准来衡量云会计服务;第三,必须保护用户的隐私信息不受任何第三者侵犯;第四,必须培养用户云会计的使用习惯与观念;第五,必须提升网络与宽带技术缓解云会计海量信息传输压力;第六,必须建立云会计知识产权保护意识与制度;第七,必须处理好云会计数据的延时与应用问题;第八,必须调整企业业务流程以适应云会计发展;第九,必须解决云会计系统的软硬件维护与升级问题;第十,必须建立庞大的数据系统以满足云会计信息备份、灾难恢复和存储。

最后强调的是,对云会计的诸多研究目前学者们还基本处于起步阶段,一是研究数据难以查找,二是大多研究仍然以定性分析与描述性分析为主,缺乏定量的数据分析,例如云会计的综合管理等许多研究仍是空白。未来进一步研究将会从这几方面展开。●

【参考文献】

[1] Alvin Toffler. The Third Wave[M].黄明坚,等,译.北京:中信出版社,2006.

[2] Stephen Baker. The Numerati[M].张新华,等,译.北京:中信出版社,2009.

[3] 朱晓明.第三次工业革命及其战略思考[J].服务外包研究,2012(8):1-10.

[4] Joseph A.Schumpeter.Capitalism,Socialism and Democracy[M].Johns Hopkins University Press,1993.

[5] 顾■,戴军.基于云计算平台的新型服务外包模式:云外包的现状、理论及趋势[J].商业时代,2013(12):63-65.

[6] 郁德强.一种基于云计算的服务外包模式:云外包[J].情报理论与实践,2012(8):97-100.

[7] HARWOOD T, GARRY T.An Overview of Content Analysis[J].The Marketing Review, 2003(4):479-498.

[8] 孙瑞英.网络数据内容分析研究[J].图书馆学研究,2005(5):35-39.

[9] 杨艳.基于内容分析法的中国人力资源管理研究文献分析[J].情报杂志,2009(12):79-82.

[10] 马文峰.试析内容分析法在社科情报学中的应用[J].情报科学,2000(4):346-349.