西南地区油脂企业运用期货工具参与风险管理的思考

2015-03-11重庆工业职业技术学院财经学院徐悦

重庆工业职业技术学院财经学院 徐悦

中信建投期货有限公司研发部 夏旗

1 引言

我国西南地区主要包括四川省、云南省、贵州省、重庆市及西藏藏族自治区,据布瑞克咨询2015年数据统计,西南地区工业及民用豆油年食用消费100.29万吨,约占全国豆油食用消费的11.09%。对于一个豆油的非主产地,西南地区豆油供应主要以加工贸易企业为主,该类企业通常采取“购买→库存→加工→销售”的单向经营模式,利润来源主要在于生产加工增值和赚取贸易价差。

2 西南地区油脂企业运用期货工具参与风险管理的现状分析

对于豆油一类的大宗商品,企业可以通过期货市场利用“期现交易”对冲和规避价格波动带来的风险,但从目前的情况来看,西南地区油脂加工贸易企业运用期货工具较少,企业对运用期货工具规避价格风险通常处于两种状况:一是以前运用过期货工具,但曾在期货市场上亏损,不敢再用;另一类企业对期货工具了解较少。

究其原因,主要有两方面:一是市场观念的问题。处于内陆的中小油脂贸易企业观念相对落后,即使对期货避险工具有所了解,但专业知识相对匮乏。如上述第一类企业,在利用期货工具规避风险时,常错误地将期货理解为投机,并最终做成投机,导致严重亏损;第二类企业对期货工具了解较少,对如何运用期货工具参与现货企业的经营管理基本处于一无所知的状态。二是西南地区物流相对偏远,市场竞争不完全,导致期现货之间基差不稳定,造成现货企业套期保值困难。

在运用期货工具进行风险管理的范畴里,套期保值指利用期货价格的变动,预期抵消掉现货的部分或全部市价变动的方法。基差是指特定商品在特定时间和地点的现货价格与该商品在期货市场的期货价格之差,即:基差=现货价格-期货价格。如果企业对期货产品不持有至交割,基差风险是企业进行完全套期保值时面临的最大风险。由于油脂加工贸易企业的流通利润较低,如果基差向不利方向波动过大,企业套期保值效果就会大打折扣。

对于市场观念落后的问题,有待对企业进一步培育和信息的开放。对于目前运用期货市场工具参与风险管理的企业,如何在基差不稳的情况下有效地使用期货工具进行套期保值,降低市场价格波动带来的风险是值得思考的问题。

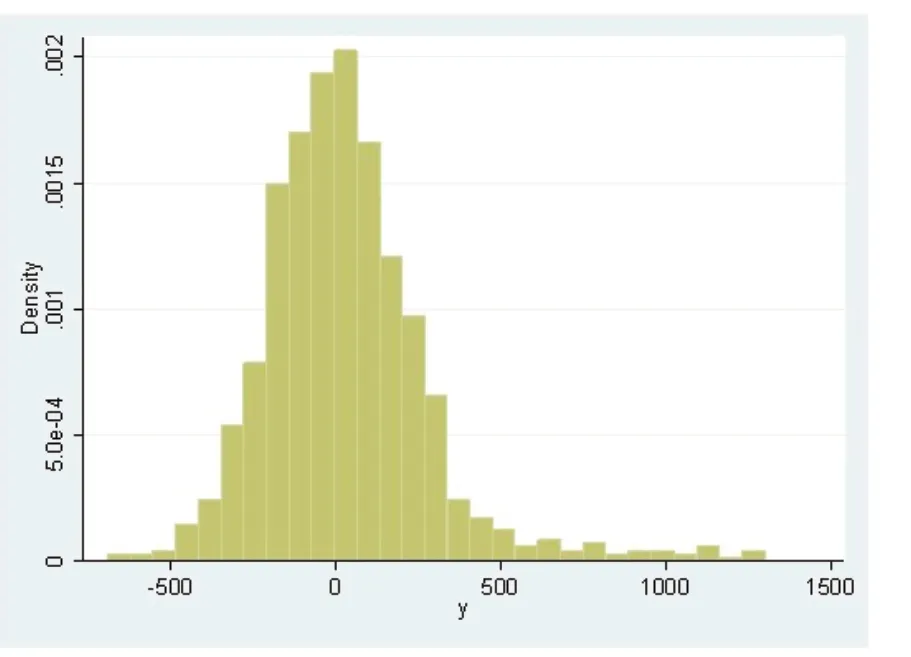

由于套保采用的期货合约为主力合约,在研究豆油基差时采用现货价格与主力合约价格之差作为研究对象。本文首先选取2009年1月至2013年5月的主力合约的基差数据,得出如下的基差总体情况(见表1)和其概率分布直方图(见图1)。

?

表1 基差总体情况

图1 基差概率分布直方图

综合以上分析,西南地区豆油基差均值为30.29元/吨,标准差为254.62,最大值最小值分别为1300和-692,由此可以看出基差波动明显,且现货价格与期货主力合约(套保选用的是主力合约)的基差在[-1300,600]范围内波动,如果波动范围在如此宽的纬度分布,那么,它的波动范围是远大于现货加工贸易企业的流通利润。但是,我们同时也注意到基差在[-236,299]之间是概率最大的,通常低于-236或者高于299之后,价差有回归到-236~299之间的趋势。

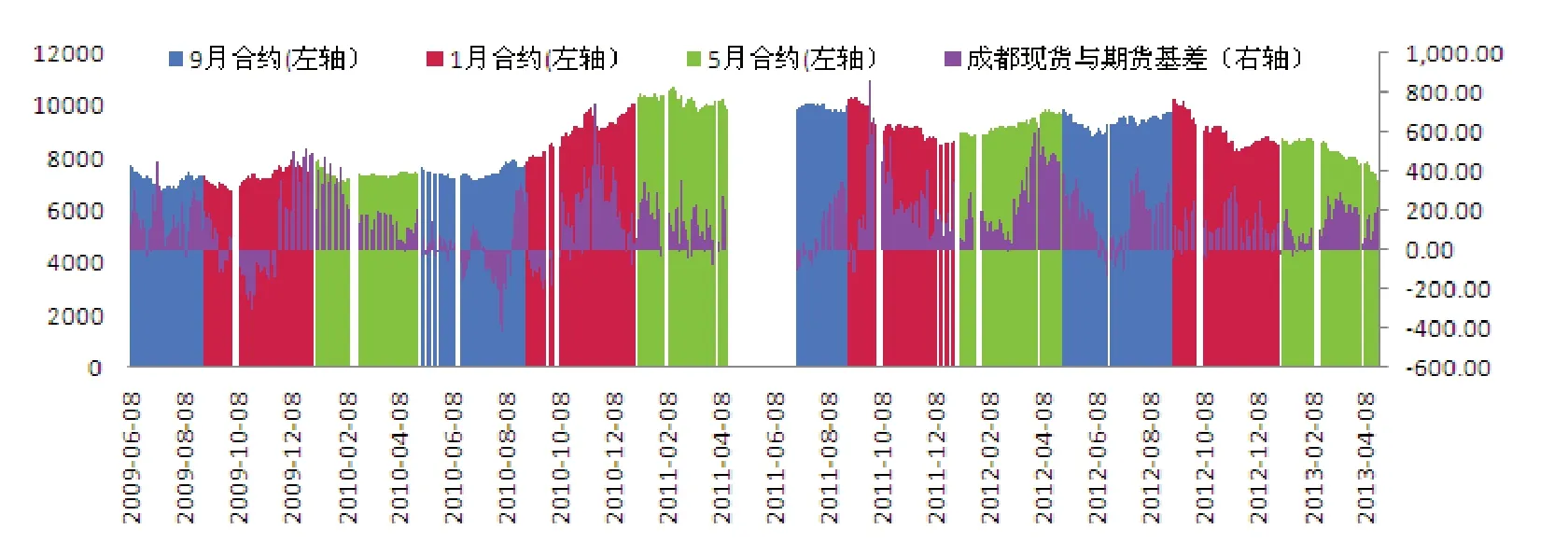

图2 成都地区豆油现货价格与期货合约的基差分析(元/吨)

此外,根据期现货价格相关性规律,如果我们在套期保值时将最近到期的期货合约作为现货套期保值的合约,在2009年1月至2013年5月的期货交易数据中,我们在1~4月份选用5月合约作为计算基差的合约,5~8月份选用9月合约,9~12月选用1月合约,分别计算成都地区豆油价格与期货合约的基差,得到合约价格(左轴)与基差价格(右轴)变动规律如图2所示。

从图2中我们可以得到以下几点信息:(1)成都地区豆油现货价格与所选合约之间的基差多数时间是大于0的,这有一个主要原因在于成都地区豆油主要靠外地采购,由于运输成本以及市场竞争不完全等方面的原因,导致多数时间基差大于0;(2)从各时期的基差来看,我们发现1~4月份的基差总是大于0,小于0的情况极少,这主要是由于相对于其他月份;1~4月份大豆企业开工量小,压榨较少,豆油供给压力比较少,现货销售相对较为紧缺,因此现货价格相对于期货价格较为坚挺。

结合区域特征,西南地区豆油贸易企业运用期货工具化解价格风险过程中遇到的主要问题可以总结为:(1)期货价格波动快,现货市场价格无法跟随其变动,因为这样会给现货经营带来困难;(2)期货与现货变化的幅度不一样,导致套保效果不好;(3)理念不成熟,总是把套保做成投机,从而导致亏损惨重。

3 关于西南地区油脂企业运用期货工具参与风险管理的思考和建议

我们认为西南地区豆油加工贸易企业可以从以下几个方向入手。

3.1 树立正确的理念,建立风控机制

企业必须从观念意识的改变出发,正确的认识期货工具,建立风险控制机制,严格防止交易风险的发生。西南地区的企业参与期货市场的目的应该是运用期货工具使其经营稳定、可持续发展,故企业的定位应以现货为基础,再结合期货市场的功能和作用,构建和运用期现结合的经营体系。企业运用期货工具不是为了投机,而是套期保值,是为了企业的健康稳定和可持续发展。从事实业的企业应明确自己的交易目的,并且有严格的风险控制机制,使期货工具更好地为现货企业服务。

3.2 建立动态套保机制

在具体的行情中,套保的手段和方式会有微小变化,这也是就是所谓的“动态套保”。简单来说就是,在牛市中多头提高套保比例,空头降低套保比例,获得价格上涨的超额利润。反之在熊市中,空头增加套保比例,多头减少套保比例,获得价格下跌带来的现货采购优势。若价格进入区间震荡,可根据下月现货采购量在区间下沿附近买入,待现货采购定价完成后,了结相应期货头寸。由于西南地区交通以及货物规格方面的原因,企业尽量选择平仓了结头寸,不建议交割。

3.3 运用基差逐利型理论进行套保

由于现在的市场豆油基差变化较大,且不够稳定,因此在我们实践当中完全利用传统的套保理论运作效果并不一定很好。西南地区豆油企业做套保较为实用的是基差逐利套利型理论。运用这种套期保值理论,要求企业从基差入手,对于企业的风险管理演变为基差管理,应当监控基差的变动,规避基差风险,对套期保值头寸进行动态调整。对于西南地区油脂企业来说参考基差入场具有更强的操作性。

[1] 李倩.中国商品期货套期保值风险研究[D].辽宁大学,2010.

[2] 何怡静.我国商品期货市场基差波动性研究[D].中南大学,2005.

[3] 马兴杰.考虑基差非对称效应的期货波动性预测研究[J].西南交通大学学报(社会科学版),2008(04).