对烟草商业企业内部审计评价体系建立与应用的思考及验证

2015-03-10牛守奎

牛守奎

摘要:烟草行业是一个比较特殊的行业,我国对烟草行业的生产和经营,实行的是专卖管理的机制。近年来,由于经济的迅猛发展和烟草本身具有的特性,全国各地的控烟运动此起彼伏,烟草行业面临着越来越激烈的竞争。为了应付这种竞争,烟草商业企业必须建立现代化的企业管理制度,这也是烟草商业行业改革的发展方向。随着烟草商业企业公司治理结构的不断改进,烟草行业的决策层充分地认识到内部审计评价体系在公司治理中的地位与作用。本文首先提出了建立并应用烟草商业企业内部审计评价体系的目的,然后提出了建立内部审计评价体系的思路及内容,最后结合烟草商业业务的特点,详细说明了内部审计评价体系在营销管理审计评价中的具体运用。

关键词:烟草商业企业 内部审计 评价体系 建立应用

内部控制建设是现代企业管理方法的重要组成部分,而内部审计评价制度则是内部控制的核心内容,其重要性不言而喻。烟草商业企业内部审计评价体系建立与应用,不仅有利于明确和规范企业内部职责行为、保证经营目标的实现、提高管理效率、保护资产的安全与完整,也是烟草商业企业走向成熟、迈向和谐发展的标志。

一、主要研究目的

企业的不断规范发展要求内部审计要不断扩展审计范围,转变审计方式,提出有助于企业经营发展和规范的建议或意见,实现内部审计增值型服务。随着烟草行业规范自律水平的不断提高,过去纠偏差错型审计或单纯的依靠财务数据描述的审计已不能适应企业发展的要求。

由于审计评价的复杂性和多样性,现在的研究主要集中于政府或企业领导干部经济责任审计评价,评价指标偏重于通用财务指标,对结合企业业务特点的审计评价体系的建设涉及不多,特别是烟草行业还没有形成一整套完整的系统的审计评价体系,在审计报告中缺少审计结论或审计评价的依据。

本项目就是要建立起一整套基于业务流程的审计评价指标,全面系统的评价单项或整体工作,在指标的对比分析中查找存在的漏洞或问题,从而实现内部审计的增值型服务。

二、主要研究内容及思路

1.结合烟草商业业务特点,分业务流程逐项梳理各流程的业务数据,分类建立业务指标用以反映该项业务的基本全貌,形成烟草商业经营管理各项指标数据库。主要包括:(1)营销类工作指标;(2)专卖类工作指标;(3)烟叶类工作指标;(4)物流类工作指标;(5)人力资源类工作指标;(6)财务类工作指标;(7)其他管理类工作指标。

2.根据审计类型和审计目标的不同,依据不同的审计业务范围,如经济责任审计、财务收支审计、管理审计、绩效审计等选取不同的指标,建立不同的审计评价模型。指标的选取应能有效反映被审计单位(部门)关键业绩驱动因素的衡量参数,而不是对所有操作过程及业务流程的笼统反映,总体把握指标的数量和权重,为指标进行科学统一的记分测量打好基础;引入层次分析法(AHR)确定各分指标的权重。按照客观性、全面性、发展性和重要性的原则建立审计评价模型,使用定量统计与定性分析相结合的方法建立多层次、动态的、合理的,具有可操作性指标的审计评价体系。

3.根据全面性、可控性、可比性、严密性及合理性的原则建立评价标准,主要包含以下几个方面:(1)法律、法规和其他有关行政性规定;(2)行业或企业的各项政策、制度;(3)各种计划、预算等;(4)行业内先进水平及平均水平;(5)省内先进水平及平均水平;(6)其他经济技术资料等。将各项评价标准转化为各项指标,运用审计评价指标模型,建立评价标准体系,作为各种类型审计评价的标杆和依据。

4.使用以往年度各种类型审计项目数据,运用已建立的审计评价体系进行试评价,测试评价结果与实际偏差程度,修正各项指标构成及指标权重;结合年度审计计划安排的省级及市级审计项目,选取不同类型的审计项目,在实施审计项目的同时,收集整理各项指标数据,使用评价体系进行评价,根据实际情况进一步修正及完善审计评价体系,使之更具有实用性,从而增加审计建议的说服力和影响力,增强审计报告的可用性,为领导科学决策提供依据。

三、在营销管理审计评价中的具体运用

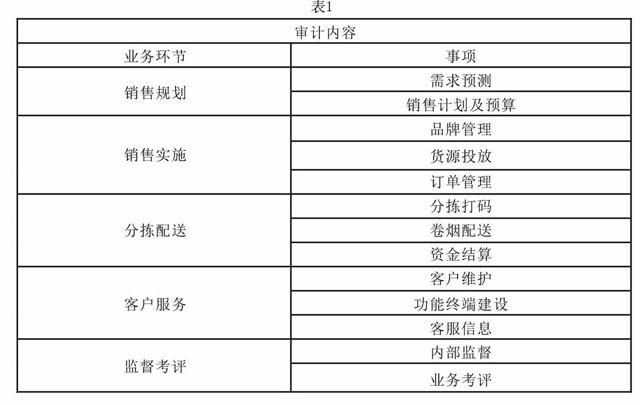

首先我们根据当前卷烟营销业务的特点,把业务分为五大环节十四项主体业务,具体情况见上页表1:

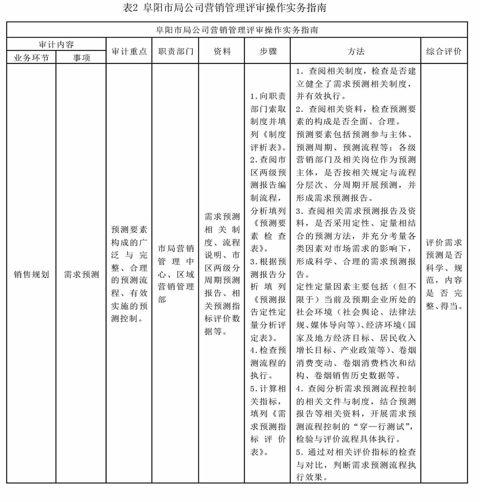

并依据《安徽烟草商业审计作业标准指南—销售与收款循环》的基础上,修订制作了《阜阳市局公司营销管理评审操作实务指南》及配套的评审表、检查表、指标评价表等13大类37种表格。

在修订制作的《阜阳市局公司营销管理评审操作实务指南》中,我们通过表格形式将审计内容、审计重点、职责部门、需提供的资料名称、具体业务实施的审计步骤、对具体业务内容需采用的具体方法及主要业务事项的评价,均加以归纳与完善,如截取的《阜阳市局公司营销管理评审操作实务指南》部分内容(见上页表2):

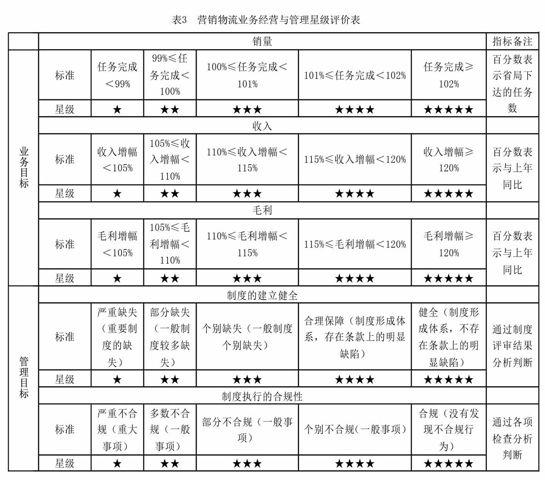

其次打破常规的就指标讲指标的思路,将定性定量指标有机结合,形成较为完善的指标体系,把业务分析与评价建立在系统性的指标体系上,创新指标的涵盖内容、组合管理、评价运用方面的功能作用,开发建立营销管理审计评价模型,开展营销管理的总体业务综合量化评价。具体运用中,将企业营销目标细分为业务目标、管理目标、效益目标,根据其实现情况,按照重要性、相关性原则,结合行业营销业务实际状况,分类选取九项(类)经营与管理指标,按各指标五星级评价标准,建立审计评价模型,对企业营销物流管理与经营活动进行综合量化评定。如截取的《营销物流业务经营与管理星级评价表》部分内容(见下表3):

最后,将审计评价模型的最终评价结果与企业经济运行考核具体情况进行对照,分析相关差异,对模型指标重新梳理与选取,进一步测试模型的合理性。经过以上操作与修正,我们得到了相对合理并得到各方认可的结果。

通过营销管理审计评价模型的运用结果,我们初步验证了烟草商业企业内部审计评价体系建立与应用项目开展的可行性与有效性,烟草商业企业内部审计评价体系建立与应用项目的进行,必将进一步推动烟草商业企业审计事业建设的快速发展。

(工作单位:安徽省烟草公司阜阳市公司)