从契约—代理视角解读古代中国税收确立与实现背后的法理

2015-03-09泉州理工职业学院商学院福建泉州363000

(泉州理工职业学院商学院 福建泉州 363000)

从契约—代理视角解读古代中国税收确立与实现背后的法理

林 国

(泉州理工职业学院商学院 福建泉州 363000)

从夏朝到清朝,各朝代的建立、税制的出台、税赋的征收,其背后贯穿着元规则、正规则、契约论、代理制。在皇权税制的正规则之下,在契约—代理的动态税赋征收机制之中,伴随着皇帝、官员腐败的潜规则运用,是利益支配下,潜规则附着正规则,以利益最大化为目标的皇帝、官员、百姓之间的一场利益分割的博弈。 并且每一次朝代的更迭都伴随着上一朝代税收实现的终止和下一朝代税收确立及税收实施的开始,朝代与朝代相连,皇权税制之下的契约—代理税赋征收机制中的潜规则以朝代为周期周而复始循环。

契约;代理;税制;原规则;正规则;潜规则

税收是一个古老的经济范畴。从历史发展的视角看,税收是与国家有本质联系的一个分配范畴。它是随着国家的形成而产生的。

中国历史上经历了夏、商、西周,春秋、战国,秦、两汉,三国、两晋,南、北朝,隋、唐,五代,宋、元、明、清等朝代。每一个朝代都离不开税收,但本文仅选取统一、或具有代表性的朝代进行研究。

一、史上各朝的建立

(一)夏、商、周

我国的原始社会,生产力水平十分低下,人类为了生存,依靠群体力量共同劳动,平均分配劳动果实。到了原始社会末期,经过三次社会大分工,生产力水平大大提高。随着文化的积累,科学技术的进步,交通运输的改进,促使社会分工愈来愈细,剩余财产增加,私有制形成。社会从此分裂为奴隶主和奴隶两大对立阶级,为了镇压奴隶阶级的反抗,从而产生了奴隶制国家。夏王朝是我国历史上第一个奴隶制国家。

原夏朝之诸侯国商部落首领商汤率诸侯国于鸣条之战灭夏后在商丘建立商朝。

武王乘商统治集团内部分裂,商军主力在东夷作战,朝歌空虚之机,率数万大军,会同各路诸侯国军,渡孟津,于商效牧野击败商军,建立了周朝。

(二)秦、汉

公元前221年,秦军避开西线齐军主力,从北面直插齐国都城临淄,在秦国大兵压境的形势下,齐王建不战而降,齐国灭亡。 至此秦统一六国。

公元前206年刘邦被西楚霸王分封为汉王,而后经过历时四年的楚汉战争,刘邦取胜后,公元前202年最终统一天下,建国号为汉。

(三)隋、唐

北周静帝禅让帝位于杨坚,杨坚建立隋,隋朝随后结束西晋永嘉之乱以来二百八十余年南北分裂的局面,完成了大统一。

隋朝在农民起义战争的冲击下四分五裂,贵族、官吏、豪强地主纷纷拥兵割据。隋太原留守李渊乘机起兵反隋,夺取都城长安,于公元618年称帝,建立唐朝。624年,最后的大割据者、拥有江淮的辅公祏,被李孝恭所平定(参见《杜伏威、辅公祏》)。至此,除了零星小股的草寇外,唐朝完成了统一。

(四)宋、元

公元960年,赵匡胤在陈桥驿,被手下黄袍加身,三呼万岁,拥戴为天子。周恭帝被迫让位,赵匡胤登基,为宋太祖,宋朝建立。

元朝由蒙古族元世祖忽必烈于公元1271年所建,1279年灭南宋,完成统一。

(五)明、清

公元1368年,由朱元璋领导的起义军一举攻陷元大都北京,宣告元朝灭亡,明朝建立。

公元1616年,努尔哈赤建国称汗,国号大金,史称后金。1636年清太宗皇太极称帝,改国号为大清,史称清朝。1644年清军入关,清王朝建立了全国政权。

由于生产力的发展,产品出现了剩余,私有制产生,进而出现了阶级的划分(即统治阶级和被统治阶级),为了实现阶级统治,国家也应运诞生。无论是统治阶级还是被统治阶级,都有自己的意志(思想),并由此决定着自己的行为。统治阶级为了更好地实现对被统治阶级的统治,将自己的意志上升为国家的意志,以国家的名义颁布行为规范,对被统治阶级的行为进行统治。这一行为规范即为法律。法律通过规定国民(臣民)的权利、义务来实现调整(统治)。国家层面、法律层次只是实现阶级统治这一内在的外在表现。

概括地说,税收的产生取决于两个相互影响的表里条件:一是私有制的存在(里);二是国家的产生(表)。可以说,税收是私有财产制度和国家政权相结合的产物。税制只不过是国家为保证税收实现制定的税收领域调整规范。(如下图所示)

可见税收的实现是由税制来保障的,税制之所以具有这样的强制力,是因为其背后的国家强制力。我们可以结合上述各朝代的建立,基本上是以武力战争来实现的,这一强大的暴力足以保证税收的实现,可以称其为税收实现的元规则。

各朝税制例举朝代税制夏商周贡、助、彻秦汉地租、人头税隋唐租调制、租庸调制、两税法宋两税法元租庸调制、两税法明两税法、一条鞭法清摊丁入亩

二、史上各朝的税制

为了维持国家的存在,要组建军队,颁布法令,设置各种管理机构,任用各种专职人员,等等。所有这些都要有经济来支持,国家虽然是税收产生不可或缺的前提条件,但税收也是国家存在不可或缺的经济条件。正如马克思所说的:“国家存在的经济体现就是捐税”。所以一个国家的存在与长久,离不开税收以及与之相应的税制规定。

我国史上各朝代均是以农业为主的经济,农业税、田赋是国家最大的财政进项,辅之以丁赋、差役。下文以此为基础以表列形式列举部分各朝主要税制。

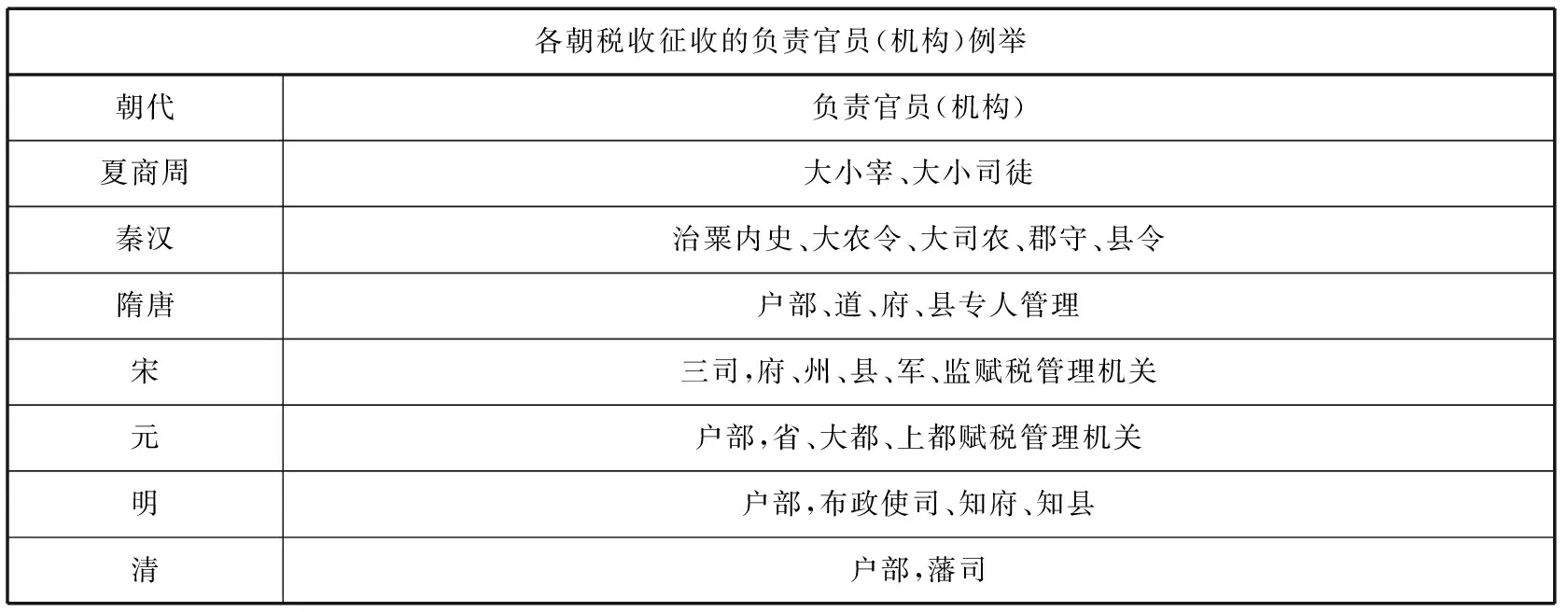

三、史上各朝税收征收的负责官员(机构)

从夏、商、周到元、明、清,经历了奴隶制、封建制,合合分分,无论是统一的朝代还是选取的代表性朝代,都有一定的广阔的疆域。皇帝对广阔疆域的拥有,在管理上,包括税赋征收上都需要设立机构、任命官员代表皇帝进行管理和税赋征收。突破了时间、空间、精力的限制,实现皇帝对广阔疆域的统治和管理。下面对各朝税收征收的负责官员(机构)以表列形式进行主要部分列举。

各朝税收征收的负责官员(机构)例举朝代负责官员(机构)夏商周大小宰、大小司徒秦汉治粟内史、大农令、大司农、郡守、县令隋唐户部、道、府、县专人管理宋三司,府、州、县、军、监赋税管理机关元户部,省、大都、上都赋税管理机关明户部,布政使司、知府、知县清户部,藩司

四、史上各朝税赋的征收

(一)夏、商、周

夏朝贡法:农民耕种官家土地,应上缴粮食的标准为十取一。但夏朝末年,社会矛盾尖锐,国王孔甲“好方鬼神,事淫乱”, 夏朝开始走下坡路。到夏桀即位,他更“暴虐无道,荒淫无耻,赋敛无度,万民甚苦”。

商朝助法:借八家民力,助耕公田,而不税私田,税率实为八分之一。但商朝末年,殷纣王大肆敛财,史书记载:“厚赋税以实鹿台之钱,而盈巨桥之粟”。

西周彻法:百亩而彻,税率则二十而一至二十而五不等。夷王时开始出现诸侯不朝,而不能有效治之。平王东迁后,周直接控制的区域缩小,可供分配和消费的财力也相应减少。

(二)秦、汉

秦朝的田赋相当重,比例达到2/3之多。同时,众所周知,秦朝是一个短命的王朝,秦朝速亡由多种原因所致,赋敛无度,财力滥用亦是一个主要原因。秦始皇为了满足自己的奢望,并显示其至高无上的威严,大兴土木,营造宫殿与离宫别馆,修建骊山陵墓,如此浩大的费用支出非属一般。

汉朝初年,汉高祖十五税一,景帝三十税一。两汉的低税率促进了封建经济的恢复和发展。但到了东汉中后期,豪强地主田庄经济的恶性膨胀,外戚宦官专权,加之奢侈腐化的世风,尤其那些当权的外戚和宦官更是奢侈无度,奢侈之风促使统治者千方百计地榨取百姓的血汗。

(三)隋、唐

隋朝初年贯彻“轻徭薄赋”的原则,出现了隋朝的兴盛,但隋炀帝继位后,反其道而行之,不断加重赋役征收,使得“国富民穷”,加之两都的建设、运河的开拓,役力过重。

唐朝初年,租调制下,每户租粟从隋朝的三石减为二石,出现了唐初的贞观之治。安史之乱爆发后,封建大土地私有制的发展,使农民耕地被侵夺,政府的赋税徭役苛重,农民走投无路,只得逃亡,政府为保证财政收入,只能实行摊征,使得在籍农民的负担进一步加重。社会矛盾因赋敛无度而更加尖锐。暴政、重税、苛捐加速了晚唐贫富悬殊,分配不公,社会缺乏公平与正义,激化了社会矛盾。

(四)宋、元

北宋初期,为缓和阶级矛盾,政府采取了一些轻徭薄赋的政策,使生产力很快得到了恢复和发展。到宋英宗时,财政收支差额达一千五百七十万缗。经过王安石变法,国家收入开始有所结余但宋朝在实际考核官员时往往更加注重上供钱物等经济指标,从而使征收赋税成为官员的主要职责,“赋税有定制,而掊克之吏专意聚敛,下车之初,未问民事,先请属邑知县均认财赋,且多为之数,督责峻急”。而且一些不法官员更是借其牟利,推波助澜,税赋之弊愈演愈烈。

元朝宫廷挥霍浪费,赏赐额大过滥,佛事岁费无度,军费开支庞大,官俸有增无减,等等,这些都通过苛捐杂税强加在百姓身上。同时,权臣可以为所欲为,加之大规模洪水泛滥造成饿殍遍野,不久便引发了起义,并最终推翻了元朝。

(五)明、清

明朝初年赋税制度较为简约有序,中期改革为主导,到了后期日益紊乱并加重。其州县之催科,是国家政策和官员考课逼迫所致,同时也让包税制下经手官吏有利可图。催科不力者,宦橐亦羞涩!因此,催科不仅有来自上面的压力,还有来自自身的“动力”。明代晚期如海瑞一般可廉己自律者凤毛麟角、屈指可数,而算计仕宦收入者则比比皆是、遍及州县。明朝之亡,根源实在于州县官员的残暴和贪贿。

清朝初年,顺治薄税敛,轻徭薄赋、与民休息。清后期加征旧税,开征新税;光绪以后,为赔款和举办新政,朝廷任各省自由筹款,同时增征田赋。清朝的灭亡与其吏治腐败也不无关系,加之八旗制度、捐监制度的存在,官僚机构奢靡腐败,必然后果就是强化对小民百姓的压榨和剥削,致使广大民众生活日益贫困,阶级矛盾日益尖锐。

综上,腐败在税赋征收中体现的淋漓尽致,作为国家财政来源的税赋关系着国家的兴衰,乃至灭亡,所以历代的灭亡与皇帝、官员的腐败绝对有关系。

五、史上中国税收确立与实现背后之法理

(一)原规则阐释

史上各朝的建立基本上是通过武力战争来实现的,即便不是,亦是一种以力量对比的绝对优势来实现的。普天之下,莫非王土;率土之滨,莫非王臣。这种绝对优势的力量从各朝的建立到灭亡,都蕴含在其颁布的税制之中,保障着其税收征收的实现。这即为保障税收实现的原规则。

(二)正规则阐释

一个朝代(国家)的存在与长久,作为其财政来源的税收必不可少,为了保证其税收足额稳定的实现,各朝制定并颁布了具有国家强制力保障的税制——体现统治阶级(皇帝)意志的法律。即作为税收运行依据的正规则。

(三)契约—代理税赋征收机制解析

1.契约分析。从各朝建立到灭亡,按照税制执行的税赋征收,体现为以税制为契约的、以皇帝与百姓为契约双方的一个动态的契约。

举个例子,古代一个商人,路过一个地方时遇到土匪,土匪收了他10两银子,他接受了,于是顺利通过;该商人常年通过此路,如数按10两上交。同时,该商人在另一地方遇到土匪时亦是按10两银上交,顺利通过;但第二次经过时,土匪收取了20两才予以放行;第三次经过时,土匪要收取30两才予放行;之后该商人再也不走此路,甚至所有的商人都不走此路了;或者商人拥有足够的武装,亦或商人联合起来剿灭了该土匪。

上述例子,正如朝廷征税,当一个朝代建立后,其拥有绝对的力量,依此确定的税制可以顺利实施,当然该税赋是在百姓的接受限度内;当税赋不断提高,百姓难以接受,通过起义、暴动以绝对的力量优势推翻朝廷的统治。

上图简明地体现了在税制契约下的皇帝与百姓之间的动态博弈,并且契约的开端与结束都是在绝对的暴力下开启和结束的。这正是原规则与正规则的结合体现,是历史中一个朝代的税赋征收的全过程,是整个历史中税赋征收的一个周期。

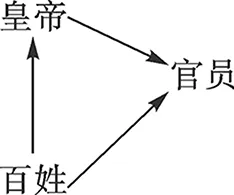

2.代理分析。皇帝对广阔的疆域范围内的税赋征收,是通过设立机构、委派官员进行的,这些机构、官员是皇帝税赋征收的代理人。中国古代各朝的税赋征收,实际上是由税赋征收机构、官员作为代理人的皇帝与百姓之间税制契约的实现。(如下图所示)

这使得理论上在皇帝与百姓之间的税制契约关系,变为现实中以皇帝和官员为一个整体的,以官员为代理人与百姓之间的税制契约关系。变皇帝与百姓之间简单的因果对应税制契约关系为皇帝与官员这两个因素共同影响下的与百姓之间复杂的因果对应税制契约关系。

(四)潜规则阐释

税赋征收的历史是一部掺杂皇帝、官员腐败的税赋征收史。在皇权税制之下,在广域疆土之上,契约—代理的税赋征收机制为皇帝、官员在皇权税制的正规则之下提供了一个进行腐败的潜规则空间。

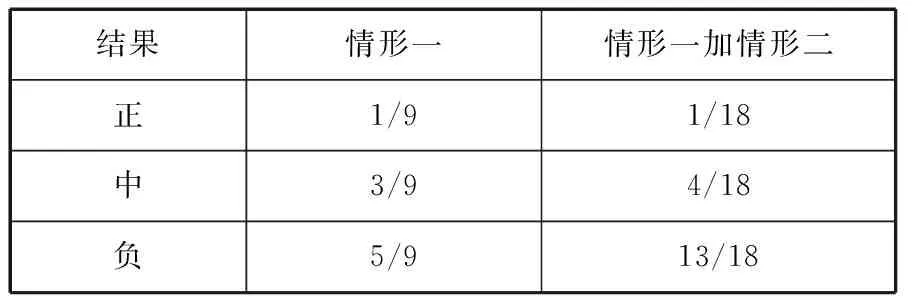

1.单纯的皇帝、官员腐败分析。皇帝的腐败体现在对税赋征收的多寡,这是由其态度决定的,而官员的腐败则体现在其行为上。我们接下来的分析有两个前提:(1)皇帝与百姓之间仅限于税收关系,涉及人员限于皇帝、官员、百姓,在此当中的官员、百姓均为整体;(2)皇帝的态度加官员的行为等于百姓的反应,皇帝态度、官员行为均分为三个等级。具体的分析规则为:皇帝态度等级与官员行为等级相作用,取等级低者作为百姓的第一反应(情形一),选比第一反应低的最近等级作为百姓的第二反应(情形二),若第一反应已为最低,则第二反应同为最低。

原因结果皇帝态度官员行为百姓反应情形一情形二正正正中中中负负负负中正中负中中负负负负负正负负中负负负负负

结果情形一情形一加情形二正1/91/18中3/94/18负5/913/18

2.契约—代理税赋征收机制下皇帝、官员腐败的潜规则运作。上述分析结果,体现为皇帝、官员作为一个腐败整体对百姓影响的各种结果。其实我们还可以剖开皇帝与官员这一腐败整体进一步分析,来解读皇帝、官员在契约—代理税赋征收机制之下的潜规则运作。

(1)官员之运作。官员在皇权税制这一正规则之下,超越其代理权限,扩大税赋之征收而为己所有,对皇帝、百姓均是一种危害。官员之所以能够实现之,是因为官员对皇帝的税赋征收代理具有能使百姓得以信之的表现代理特征。这样,官员在保证其不失去这一税赋征收代理职务的底线下,可以肆意搜刮百姓,其直接顾虑为皇帝对其的任免,间接兼顾百姓的反应。

(2)皇帝之运作。汉十二年秋,黥布反,刘邦御驾亲征,边打仗还不停地让使者问相国萧何在干什么。而萧何的确忠君为国,由于皇帝在打仗,他便勤政爱民,并且用自己的家产帮助皇帝打仗。可这个时候有人告诉他:“君灭族不久矣。”为什么呢?“夫君位为相国,功第一,可复加哉?然君初入关中,得百姓心,十余年矣,皆附君,常复孳孳得民和。上所为数问君者,畏君倾动关中。今君不多买田地,贱贳贷以自污?上心乃安。”简单说吧,意思就是,你功劳这么大,位子这么高,又这么得民心,皇帝怎能放心?所以你必须欺压百姓,贱买贵卖,兼并土地,作一个大号腐败分子,把自己的名声搞臭,否则,家破人亡不久矣。萧何从其计,果然,刘邦大为高兴。

在康熙末年,传统的老人政治弊端逐渐显露,吏治十分懈怠,八旗官员竞相贪污受贿,巧取豪夺。雍正时期,八旗制度造成的体制腐败已经相当严重。特权阶层利用政治优势非法牟取个人物质利益的各种行为愈演愈烈。就因为八旗是满人统治的柱石,雍正在反腐败时不得不向八旗军事势力和官僚势力让步;即使雍正经常强调“满汉一体”,但实际上他给予满洲和八旗官民的宽纵要远远多于汉人,尤其对于八旗功勋武臣。

在不危及王朝统治的情况下,皇帝会放任、袒护官员的贪腐,甚至直接搜刮、压榨百姓。如夏桀、商纣、隋炀帝等。只有在危及朝政统治时,皇帝会顾及百姓之反应,牺牲官员之利益,维护自己的统治。

(五)小结

税赋征收把皇帝、官员、百姓三方串在总利益一定的利益分割循环链条中。在其中各自都有自己的利益,并都希望利益最大化;同时为了保住自己的基本利益也都有自己的一个底线。(如下图所示)

为了让自己利益最大化,根本上他们会采用强权方法,皇帝强权统治、官员强制征收、百姓暴力反抗。当然这种方式风险也是最大的,尤其是百姓,他们可能会丧失性命。除了强权方法,皇帝、官员还会采用正义策略,以牺牲一个较小的利益而换取一个较大的利益,比如皇帝为了维护统治这一最大利益,甚至会牺牲掉他最宠爱的大臣。

皇帝、官员为了让这一利益持续的获得下去,就要掌握好底线。皇帝的底线,百姓不能推翻其统治(当然亦有其他情况,此处不做分析);官员的底线,不能失去其作为税赋征收的代理职务;百姓的底线,即不至于无法生存,在皇帝、官员的搜刮、压榨下,尤其再遇到灾荒年,百姓不得不反,即官逼民反,民不得不反。

六、古代中国税收确立与实现背后的法理体系

沿着历史发展下来的轨迹,从夏朝到清朝,对史上各朝税赋征收的梳理,包括朝代的建立、税制的出台、税赋的征收(税制的执行)。朝代的建立,其暴力体现,是税制得以确立与执行之因,是元规则;税赋征收的进行,使税制得以实现,同时税制作为税赋征收得以进行之据,是皇权之下税收法律的执行,是正规则的体现;税赋征收的年复一年进行,是在皇帝与百姓之间建立了一个相对稳定的契约关系;这一契约关系的实现不是皇帝亲力亲为的,是通过作为其代理人的官员(机构)来实现的;这一契约的实现是动态的,这一动态过程是一个度的问题,对皇帝、官员、百姓都有一个底线的要求;恰是在这一动态过程的契约—代理机制之下,在皇权税制的正规则之下,有了皇帝、官员腐败的空间,并形成了相应的体系化的潜规则。

在利益支配之下,潜规则附着在正规则之中,以利益最大化为目标的皇帝、官员、百姓之间的一场利益分割的博弈思想。 每一次朝代的更迭都伴随着上一朝代税收实现的终止和下一朝代税收确立及税收实施的开始。朝代与朝代相连,皇权税制之下的契约—代理税赋征收机制中的潜规则以朝代为周期周而复始循环。(如下图所示)

[1] 王少华.中国赋税史略[M].福州:《福建税务》杂志编辑部,2000.

[2] 孙翊刚.中国赋税史[M].北京:中国税务出版社,2007.

[3] 沈玉平,吴利群.中国税制[M].杭州:浙江科学技术出版社,2004.

[4] 吴思.血酬定律[M].北京:中国工人出版社,2003.

[5] 吴飞.浮生取义[M].北京:中国人民大学出版社,2009.

[6] 刘星.法理学导论[M].北京:法律出版社,2005.

[7] 杨立新.债与合同法[M].北京:法律出版社,2012.

[8] 夏利民,徐康平.代理人[M].北京:学苑出版社,1994.

[9] 林国.双方代理合同效力之新见[J].唐山学院学报,2011(1):49-51.

[10] 林国.基于我国税收再认识的税收争议诉讼新认识[J].长春大学学报,2012(9):1132-1133.

[11] 林国.暂准进境货物内销缓稅利息计征与否之决定因素探究[J].长春大学学报,2013(3):257-259.

[12] 赖勤学.人类文明视野中的财产权和国家赋税[J].涉外税务,2004(1):7-10.[13] 李波,夏晶.我国古代税收名称略考[J].税务经济研究,2011(5):69-72.

[14] 兰晔.中国古代财税制度[J].经济研究导刊,2012(27):284-285.

[15] 杜丽雯.中国古代重大赋税改革及其启示[J].山东财政学院学报,2006(1):43-45.

[16] 刘庆军,刘春华.中国古代赋税制度变革的评价[J].黑龙江科技信息,2007(19):122.

[17] 李郁.中西古代赋税制度的两重天[J].法律与生活,2014(6):54-55.

[18] 刘燕明,洪钢.秦代赋税制度和赋税征收及其历史教训[J].税收经济研究,2013(2):68-74.

[19] 支振锋.不腐败就要掉脑袋?[J].清华法治论衡,2006(2):315-319.

[20] 孟宪实.强盛的隋朝何以速亡[J].文史天地,2013(2):3-8.

[21] 刘寒辉、周道生.万事废兴无足问千古兴亡尽如此——唐代重税亡国的历史教训[J].湖南税务高等专科学校学报,2014(1):30-41.

[22] 周道生.从赋税制度谈富国速亡的历史教训[J].湖南税务高等专科学校学报,2011(5):25-30.

[23] 米玲,崔勇,丁建军.宋代赋税征收弊端成因探析[J].河北学刊,2008(6):100-103.

[24] 张邦炜.宋朝“最腐败”论商讨[J].四川师范大学学报(社会科学版),2014(4):149-154.

[25] 袁冬梅,刘鹏.从吏治腐败看宋朝治吏之弊[J].重庆教育学院学报,2005(5):70-73.

[26] 赵永春,张宏.元朝兴衰的历史启示[J].北华大学学报(社会科学版),2007(3):82-89.

[27] 邱树森.元代肃政与腐败的历史启示[J].江苏社会科学 ,2001(4):89-94.

[28] 刘光永.政治腐败与清王朝的覆灭[J].安徽史学,2001(2):33-40.

[29] 姚旎.元朝官员为何贪腐成风[J].兰台世界,2013(36):24-25.

[30] 李妙然,刘里卿.清代俸禄制度与官场腐败[J].兰台世界,2011(20):71-72.

[31] 高伟凯,张桂琳.清朝官员腐败成因分析[J].学海,2006(2):64-74.

[32] 曹松林.乾隆朝的贪污腐败[J].湖南师范大学社会科学学报,2001(1):58-65.

[33] 李郁.古代赋役制度改革:轻徭薄赋、越改越重[J].农村.农业.农民(A版),2014(3):55-56.

[34] 青丝.奢侈的封建特供生活[J].科学大观园,2012(20):51.

[35] 武巧珍,殷梦娟.官员腐败根源之历史追溯[J].群文天地,2010(2):150.

[36] 王春瑜.贪腐史鉴[J].决策与信息,2010(7):74.

[37] 倪方六.中国古代贪官面面观[J].政府法制,2013(29):12-13.

[责任编辑 谭金蓉]

2015-01-09

福建省中青年教师教育科研项目(JA13502S)。

林国(1982—),男,讲师,经济师,审计师,主要研究方向为税法、商法、信用学。

F812.42;DF432.1;K206.4

A

2095-1124(2015)02-0063-05