金融互联网情境下的银行“触电”战争研究

2015-03-05赵天骄

庄 雷,赵天骄,黄 玲,2

( 1.东南大学 经济管理学院,江苏 南京 211189; 2.重庆三峡学院,重庆 404100)

金融互联网情境下的银行“触电”战争研究

庄雷1,赵天骄1,黄玲1,2

( 1.东南大学经济管理学院,江苏南京211189; 2.重庆三峡学院,重庆404100)

摘要:在互联网金融创新冲击下,传统金融机构纷纷进行互联网化,很多商业银行悄然进军电子商务领域以对抗互联网电商巨头对金融业务的蚕食。运用博弈论分析金融互联网下商业银行涉水电子商务的动机及竞争的短期均衡状态。出于个体理性,银行在电商化行动中的占优策略是(进入,进入),电商促销活动的短期纳什均衡策略是(进行,进行)。并采用仿真方法模拟银行对电商化及其促销活动的反应以及产生的均衡结果,进一步说明了银行选择电商化策略的必然性,最后得出短期竞争均衡是各商业银行电商化投资存在过度竞争并将处于亏损状态。

关键词:金融互联网;银行电商化;非合作博弈

2013年以余额宝为代表的“宝宝”理财军团,以拍拍贷为代表“P2P”网贷平台,以阿里小贷为代表的“电商网贷”,以点名时间为代表的“创意众筹”等各种新兴金融模式的争相斗艳,拉开了中国“互联网金融”的大幕[1]。同时,中国民生银行的“如意宝”、平安集团“陆金所”等传统金融机构以“金融互联网”模式正面对抗互联网金融的冲击。而在银行系电商化行动中,从2012年中国建设银行的“善融商务”开始,到2014年中国工商银行的“融e购”电商平台上线,各大商业银行纷纷涉水电子商务,希望通过电商平台加强自身金融体系对客户的控制能力,一场没有硝烟的电商战争已经悄然打响。

金融互联网化的发展。一开始人们只是将互联网视为实现现代金融交易与服务的一种新的方式,并在此基础上讨论互联网对金融业的影响[2]等。而后来一些学者认为互联网金融是继传统金融中介和资本市场之后的第三种金融模式[3]。谢平( 2012)最早提出以互联网为代表的现代信息技术将对人类金融模式产生颠覆性影响,可能出现不同于传统金融融资模式的衍生模式,故称为“互联网金融模式”[4]。而马云( 2013)从现实情况更形象地阐明了未来金融发展的两大机会:一个是金融互联网化,金融行业走向互联网行业模式;第二个是互联网金融化。金融互联网化,是指传统的金融业务与新兴的互联网技术相结合,互联网成为传统金融中介服务的渠道[5]。主要包括:一是传统业务的互联网化。网上电子银行主要将银行的存贷业务办理从物理网点转移到互联网和移动互联网上,降低服务成本[6],证券交易电子化实现网上交易对网点业务办理的替代等。二是搭建新兴金融平台。金融机构发力互联网销售渠道,通过自办互联网平台销售、与电商合作等进行业务渠道拓展[7]。

银行电商化的兴起。互联网电商企业已直接向供应链融资、小微企业信贷融资等领域扩张,出现电商系网络银行[8],表现为互联网金融对金融互联网的替代。面对此种竞争,商业银行也积极进行电商化,守住并整合金融产业链,促进了互联网金融与金融互联网的融合[9]。王佳颖和王觉民( 2013)运用SWOT分析方法分析国内商业银行电子商务平台的发展现状,并提出发展电商平台的战略路径选择[10]。黄海龙( 2013)具体研究了电商金融的四个要素,细化总结电商金融模式,探讨了电商金融的乘数效应和对金融脱媒的影响[11]。

互联网电商平台项目是一项“烧钱”的投资,前期投入巨大,并且网络效应及马太效应使得互联网公司呈现“赢者通吃”特征[12]。面对激烈的竞争,各大银行应势所采取的电商化行动,犹如“大象在冰上跳舞”,恰如其分地描述了当前银行电商化行动的处境。商业银行进行金融互联网化具有必然性,那么几大银行为又为什么选择电商化这一领域?构建银行进行电商化选择的一般模型,利用博弈论分析各寡头银行竞争策略以及一般均衡[13],采用仿真方法模拟某一具体环境下银行的选择策略及最终竞争效果,对现有银行互联网金融化的行动具有指导意义。

一、金融互联网化下的银行“触电”

阿里巴巴、苏宁、京东等在电商市场的争夺已颇为激烈。与此同时,民资电商们对金融业务情有独钟,逐渐蚕食传统金融业务市场。“触网”已成为传统金融机构应对互联网金融竞争的必然选择,传统金融机构将对以前的金融产品和业务进行创新和改进,提升金融服务效率,降低日常运行成本。中国是以银行为主导的金融体系,银行业的改革创新必然成为焦点。大多数银行自建互联网平台,积极延伸产业链,发挥大规模和大数据的优势,以求在下一轮竞争中逆转形势。

“触电”已成为银行主动应对挑战和保住现有市场的战略选择。各大商业银行纷纷吹起进军电商的号角,2012年开始,建设银行的“善融商务”、交通银行的“交博汇”、农业银行的“E商管家”、工商银行的“融e购”等平台纷纷上线,其他银行多以信用卡商城的形式参与电子商务,其中民生银行则牵头成立了独立法人机构——民生电商。各大银行均通过筹建电商平台提供多样化金融服务来锁定客户并守住市场。目前,各大商业银行纷纷涉水电商化,那么银行进行电商化行动具体有哪些特征模式、目的、实现路径以及实施的优劣之处?

(一)银行电商化的模式

1.融电商与金融服务为一体的自建综合电商平台。完全依靠自身打造一个综合性的电子商务平台。如建行的善融商务,工行融e购等。

2.以信用卡商城为基础的电商平台。侧重于为本行客户提供在线服务、信用卡分期付款等服务,以个人支付和融资服务满足个人客户购物的便利,但服务对象、业务产品和支付结算方式等较为单一,如招商银行的“非常e购”。

3.与其他方合作搭建电商平台。引入战略投资者,如传统大型公司合作建立的互联网平台,如平安橙e网与海尔合作的电商平台。

4.独立的电商平台,如民生银行联合七家公司打造的民生电商。

(二)银行电商化的目的

商业银行选择发展电子商务业务的目的在于,一方面利用电商平台获取客户信息,通过数据挖掘技术从客户信息中发掘商机,稳固自身在金融行业的地位,另一方面进入电商领域,直接威胁电商企业自身的业务,使其无暇开展大规模入侵银行业务的行动。涉水电商业务是借助互联网手段对传统银行业务实现互补,并发挥协同效应,包括存量业务及客户互联网化、跨界业务合作、创新和平台建设实现突破。通过建设电商平台与现有的金融平台扩展融合,银行就可以利用互联网对银行传统业务进行全面改造,实现实体产业和金融的深入结合。

(三)银行电商化的实现路径

银行电商化实质是将电商平台嵌入自身的金融体系中,以便为实体经济交易提供金融服务,获取交易数据。因此,银行电商化的路径刚好与电商金融化的路径相反,表现为银行通过建立电商平台,实现渠道的下沉,延伸产业链,最终将商务体系纳入自身的金融系统中,从而达到资金流、信息流、物流的统一,使得传统银行能够继续掌控整个实体经济的资金循环。

(四)银行实施电商化的优劣之处

经过数十年的发展,商业银行积累了丰富的资源和经验,银行进行电商化拥有如下优势:

1.庞大的营业网点、数亿银行卡、大量客户资源以及金融服务能力都是传统电商不可比拟的,这些已有的资源成为银行进行电商化的重要基础。

2.技术实力强,积累了大量数据,具有完善的信用评级体系。商业银行实力雄厚,整个信息化系统比较安全可靠,同时拥有大量的个体数据,缓解了信息不对称的程度。

3.良好的信誉。银行经过多年的经营,具有良好的信誉,以银行信誉为支撑的电商平台更有保证,使消费者更有信心。

4.高质产品服务的市场机会。传统电商以低质廉价取胜,高仿品居多,消费者一般不敢在电商平台上购买贵重物品,因此高质名品的电商市场空间较大。

虽然银行进行电商化具有很多优势,但其劣势也是十分突出的。主要有:

1.管理机制呆板。由于历史原因,目前中国商业银行仍保留浓重的科层制管理,官僚化的企业文化色彩比较重,管理上缺乏足够的灵活性,无法满足电商企业灵活多变的要求。银行的固有文化,使得众多员工排斥电商化的低端服务。

2.电商的市场竞争激烈。这几年的电子商务市场规模增长很快,也引起了电商平台数量的激增,相对于电商平台数量,电商市场规模增长也是不够的,特别是各家银行电商还采取同质化竞争。

3.支付兼容性差。银行推出的电商平台很多只支持自己银行的支付系统,虽然绑定了自身的现有客户,但排斥其他银行的用户,支付受限降低了支付便捷性。

4.物流体系不足。目前银行还没有建立足够强大的物流体系,无法解决商品的物流问题,给顾客造成不便,用户体验差。没有强大的物流支撑,将成为银行电商平台的一大软肋。

总之,商业银行想利用电商模式来发展金融业务,以互联网平台为基础,为消费者和企业提供从支付结算、担保到融资等一系列便捷的服务,加强用户的粘性。因此,银行希望通过电商化加强用户规模的控制,守住现有的市场份额,防止被竞争对手超越。

二、银行电商化的驱动机理

基于个体理性,各大商业银行在电商化过程中不可避免地陷入囚徒困境的窘境。为了防止客户流失,守住现有市场,寡头银行只能进行电商化。下面采用一个简单博弈的支付矩阵来分析银行间以及银行与在位电商之间的博弈,及电商化的驱动机理。

1.银行与在位电商之间的博弈。假设银行A和在位电商C是非合作博弈的,A可以选择进入和不进入电商领域,在位电商C选择对进入行为进行反击或者不反击。当银行A选择进入,而在位电商C不选择反击,则银行A获益为1. 5,在位电商C损失-0. 5 (见表1)。这个博弈的纳什均衡是(进入,反击),而且这个均衡是占优均衡。这也说明银行面对互联网电商企业的挑战,“触电”是必然选择,这样既可以保住现有的市场份额,也威胁了在位电商的扩张行动。

表1 银行与在位电商之间的博弈

2.银行之间的电商化竞争博弈。除了在位电商的反击威胁,在高端名品电商市场上更多是同业银行电商化之间的竞争。假设存在两家银行A和B,且两家银行是非合作的,且信息是完全的,在网络效应的影响下,一家可能成功。如果只有一家银行进入,那么这一家银行很可能成功获得收益1。如果两家都进入,无法达到临界规模,那么两家都受到损失(-1)。如果两家都不进入,那么暂时都没有收益(见表2)。那么这个博弈的纳什均衡就是(进入,进入),而这个博弈是一个囚徒困境。这说明在银行电商化行动开始时,各家银行都不想给对手机会,也不敢冒被背叛的风险。即使各家银行达成电商化卡特尔协议,也有很大的动机进行违约,而一方银行的违约可能导致其他银行的重创,直接威胁其他银行的生存。

表2 银行间的博弈

因为互联网企业具有“赢者通吃”的特征,加剧了各大商业银行电商化竞争策略的囚徒困境效应。如果银行不进行电商化,将会失去大量用户数据,慢慢死去,而进行电商化的话可能获得成功也可能失败,但总有一丝希望,所以银行更愿意背水一战。

命题1:基于个体理性,银行必然选择电商化策略,各家银行进行电商化是一个占优策略,即s*i(进入,进入)是一个占优战略,当且仅当对于所有的i,si'≠s*i,Ui( s*i,s-i)≥Ui( si',s*-i)。

因为电子商务平台网络具有强大的网络效应和马太效应,为了迅速扩大规模或者增加交易量,电商平台间要进行促销大战。一是为广告的需要,吸引用户的注意力;二是为刺激消费,增加交易规模,最终获得网络规模优势。除了常规的各种节假日以及周年庆的促销活动,阿里巴巴创造了“双十一”促销活动,2014年11月11日单日销售额超过571亿⑧根据商务部数据,2013年9月中国消费品零售总额20 653亿,日均688亿元,350亿已达到9月日均零售总额的51%。,比2013年增加了63%。这一创新也引发了各大电商借节造势的创新,此起彼伏。为了获得更多的关注,使得电商网络用户规模快速扩大,银行系电商平台也不可避免地进行大力促销活动。但是促销活动不同于前面的电商化,促销活动是多次的,可以看作一个重复博弈,因此各家银行可能达成协议,利用以后的惩罚威胁来促使各家银行电商进行正当竞争。

命题2:银行电商会选择进行促销活动策略,各家银行选择电商促销是一个纳什均衡,即s*i(促销,促销)是一个纳什均衡,对于每一个i,s*i是给定其他参与人选择的s*-i下,使得Ui( s*i,s*-i)≥Ui( si,s*-i)。

三、银行电商化竞争的仿真模拟

(一)银行电商化的模型设计

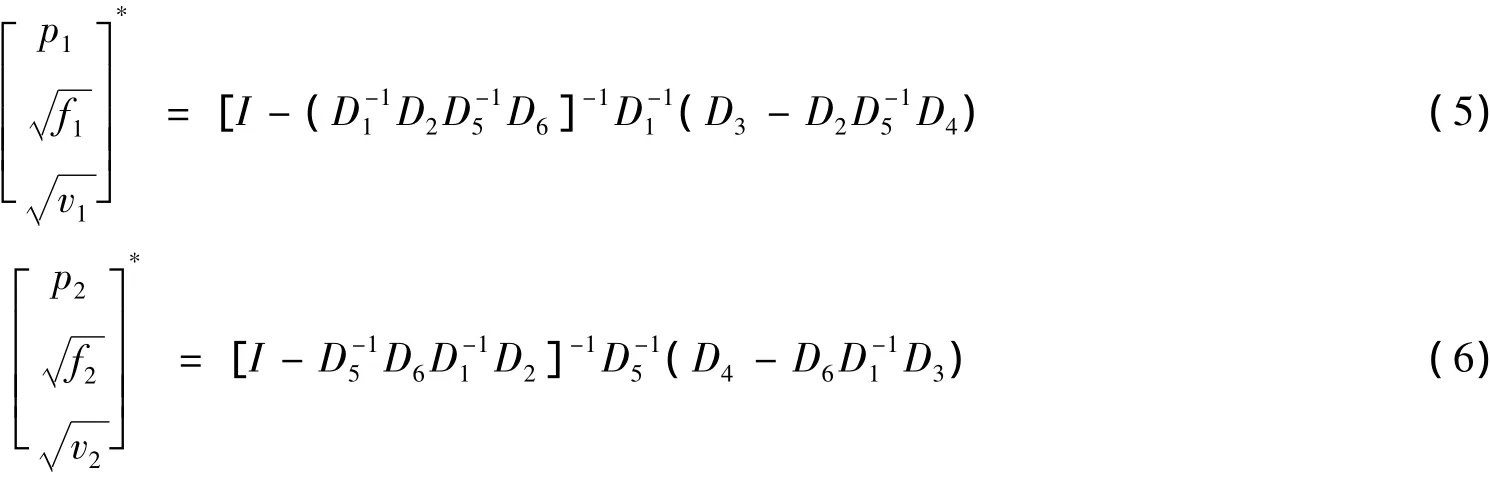

中国的银行市场是寡头市场,基本上是五大国有银行主导,因此采用寡头博弈理论来分析各大银行的电商化竞争。本文采用伯特兰德( Bertrand)模型[14],将电商化中相关的变量引入到双寡头伯特兰德模型中。双寡头伯特兰德博弈模型是具有完全信息的静态博弈模型,其基本假设为: ( 1)各银行寡头通过选择价格来进行竞争; ( 2)各银行寡头生产的产品或服务是同质的; ( 3)寡头银行之间没有串谋行为[15]。

假设银行服务的需求函数基本表达形式为: qi= f ( pi,fi,vi)。其中,pi、fi、vi分别表示银行i ( i =1,2)服务的市场价格、电商网络的基础规模投入、电商促销活动的投入。考虑竞争对手行为后的需求函数为qi= f ( pi,fi,vi,p-i,f-i,v-i)。电商网络基础规模的投入及电商促销活动的投入一般遵循边际效用递减规律,效用函数设为: M = F(槡Ai)。

银行的需求函数具体表达式如下:

银行的利润函数:

假设两家银行在博弈(一家是A自己,其他所有银行看作另外一家B),化解可得:

联立得银行i( i = 1,2)竞争策略向量的局部均衡解的形式为:

(二)仿真结果分析

前面已对银行选择电商化进入以及电商促销活动投入进行了理论模型构建以及短期均衡状态的求解。下面根据银行电商化的具体情况,选择相应的参数进行模拟分析,求银行竞争策略的均衡解,从而更直观地解释银行电商化活动。

1.电商基础网络的进入仿真

先讨论银行是否进行电商化投入,暂不讨论是否进行电商化的促销活动,只需把理论模型中的电商促销投入设为零。

( 1)当A、B两家银行都不进行电商化,β1= 0,β2= 0,即参数为α1= 1,α2= 1;β1= 0,β2= 0;γ1= 0,γ2= 0; c1= 1,c2= 1。最后的均衡结果为:[p1f1v1]=[1 0 0],[p2f2v2]=[1 0 0];短期市场份额q1=0,q2= 0;利润:π1=0,π2= 0。

( 2)当A不选择电商化,B选择电商化,β1= 0,β2= 1,即参数为α1= 1,α2= 1;β1= 0,β2= 1;γ1=0,γ2=0; c1=1; c2=0. 1。最后均衡结果为:[p1f1v1]=[0. 64 0 0],[p2f2v2]=[0. 46 0. 032 4 0];短期市场份额为: q1=-0. 212 4,q2= 0. 212 4;利润为:π1= 0. 129 6;π2=0. 032 4。

( 3)当A选择电商化,B不选择电商化,β1= 1,β2= 0,即参数为α1= 1,α2= 1;β1= 1,β2= 0; γ1=0,γ2=0; c1=0. 1,c2=1。最后均衡结果为:[p1f1v1]=[0. 46 0. 032 4 0],[p2f2v2]= [0. 64 0 0];短期市场份额q1=0. 212 4,q2=-0. 212 4;利润为:π1= 0. 097 2;π2=0. 064 8。

( 4)当A选择电商化,B选择电商化,β1= 1,β2=1,即参数为α1= 1,α2=1;β1=1,β2= 1;γ1= 0,γ2= 0; c1=0. 1,c2=0. 1。最后均衡结果为:[p1f1v1]=[0.1 4.814 8×10-350],[p2f2v2]= [0. 1 4. 814 8×10-350];短期市场份额为: q1= 0,q2= 0;利润为:π1=-4. 814 8×10-35,π2= -4. 814 8×10-35。

根据上面的仿真结果,形成了博弈的支付矩阵,表3是银行电商化竞争策略的利润变化支付矩阵,表4是银行电商化竞争策略的业务市场份额变化支付矩阵。

表3 电商化进入竞争的利润结果

表4 电商化进入竞争的业务份额结果

从银行电商化是一次非合作博弈来看,该博弈矩阵中存在一个纳什均衡点,同时表明这是一个占优策略,对于电商化活动,银行都会选择(进入,进入)策略,最终陷入了囚徒困境,命题1得证。

2.电商促销活动的仿真

在两家都选择了电商化后,本文接下来具体分析,银行是否会采用进行电商促销活动以加快业务的发展。

( 1)当A、B两家银行都不进行电商促销活动,γ1=0,γ2= 0,即参数为α1= 1,α2=1;β1=1,β2= 1;γ1= 0,γ2=0; c1= 0. 1,c2= 0. 1。最后的均衡结果:[p1f1v1]=[0. 1 4. 814 8×10-350],[p2f2v2]=[0. 1 4. 814 8×10-350];短期市场份额q1= 0,q2= 0;利润:π1=-4. 814 8×10-35,π2=-4. 814 8×10-35。

( 2)当A不选择电商促销活动,B选择电商促销活动,γ1=0,γ2= 1,即参数为α1= 1,α2= 1;β1=1,β2= 1;γ1=0,γ2= 1; c1= 0.1,c2= 0.15。最后的均衡结果为:[p1f1v1]=[0.133 3 2.777 8×10-40],[p2f2v2]=[0. 116 7 2. 777 8×10-42. 777 8×10-4];短期市场份额q1=-0. 033 3,q2=0. 033 3;利润:π1=8. 333 3×10-4,π2=-5. 421 0×10-20。

( 3)当A选择电商促销活动,B放弃促销活动,γ1=1,γ2= 0,即参数为α1=1,α2=1;β1=1,β2=1; γ1=1,γ2=0; c1= 0.15,c2= 0.1。最后的均衡结果为:[p1f1v1]=[0.1167 2.777 8×10-42.777 8× 10-4],[p2f2v2]=[0.133 3 2.777 8×10-40];短期市场份额q1= 0. 033 3,q2=-0. 033 3;利润:π1= 5. 555 6×10-4;π2= 2. 777 8×10-4。

( 4)当A选择电商促销活动,B也选择电商促销活动,γ1=1,γ2= 1,即参数为α1=1,α2=0. 9;β1= 1,β2= 0. 9;γ1=1,γ2=1; c1=0. 15,c2=0. 15。最后的均衡结果:[p1f1v1]=[0. 15 4. 814 8×10-350],[p2f2v2]=[0. 15 4. 814 8×10-350];短期市场份额q1=0,q2=0;利润:π1=-4. 814 8× 10-35,π2=-4. 814 8×10-35。

根据上面的仿真结果,形成了银行电商促销活动博弈的支付矩阵,表5是银行电商促销竞争策略的利润变化支付矩阵,表6是银行电商促销竞争策略的业务份额变化支付矩阵。

表5 电商促销的利润结果

表6 电商促销的业务份额结果

从博弈的结果来看,该博弈矩阵中存在两个纳什均衡点,对于电商促销活动,银行都会选择(进行促销,进行促销)策略或(不进行促销,不进行促销)。在没有强有力约束下以及网络效应的刺激下,两家在促销活动都会选择(进行,进行)的策略,目前银行电商化活动开始之际还未形成强有力的约束,为了扩大市场规模,发挥电商的网络效应,银行电商短期内会跟风促销,命题2得证。

至于以后在多次重复博弈中,形成强有力的约束或者达成一致性的共识后,银行电商也可能不再进行大规模的促销火拼活动。

四、结论

本文利用博弈论分析了目前商业银行为什么极力进行电商化行为,构建一般理论模型并采用仿真模拟方法分析,得出银行电商化会选择(进入,进入)这一占优策略,而在电商化促销活动投入中会暂时选择(进行,进行)纳什均衡。出于个体理性,银行寡头为防止市场份额不会大量减少,银行也不得不采取进入电商策略以防止自己被竞争对手超越。虽然这一策略从集体上看是非理性的,但从银行个体来看确实是不得不做的。因为电商化选择可看作一次博弈,不可避免地陷入囚徒困境。电商化促销活动进行重复博弈,可以达成和解,突破非理性竞争。但是目前银行电商化开始之际,难以达成有效的约束或共识,短期的银行电商化促销也是难以避免的。

从银行个体角度来看,互联网金融是大势所趋,因此银行“触电”是必然的。至于如何把电商平台嵌入自身金融体系,方法有多种,自建综合电商平台只是其中的一种方法。然而太过密集同质化的竞争也必然导致一大批银行电商的失败,银行更应该进行差异化竞争,选择某一市场单点突破,快速实现临界容量。银行电商化必须在短期内一举取得突破,快速发挥网络效应,因为激烈的竞争使得电商化冰面会越来越薄,银行也越容易陷入冰窟,最终导致失败。

参考文献:

[1]周宇.互联网金融:一场划时代的金融变革[J].探索与争鸣,2013( 9) :67-71.

[2]ALLEN F,MCANDRE J,STRAHAN P.E-finance: an introduction[J].Journal of Financial Services Research,2002,22( 12) :5-27.

[3]SHAHROKHI M.E-finance: status,innovations,resources and future challenges[J].Managerial Finance,2008,34( 6) :365-398.

[4]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012( 12) :11-22.

[5]郑霄鹏,刘文栋.互联网金融对商业银行的冲击及其对策[J].现代管理科学,2014( 2) :78-80.

[6]DABHOLKAR P A.Consumer evaluations of new technology-based self-service options[J].International Journal of Research in Marketing,1996,13( 1) :29-51.

[7]刘澜飚,沈鑫,郭步超.互联网金融发展及其对传统金融模式的影响探讨[J].经济学动态,2013( 8) :73-83.

[8]陈一稀,魏博.电商系网络银行的金融生态问题探析[J].上海金融,2014( 4) :47-51.

[9]贾甫,冯科.当金融互联网遇上互联网金融:替代还是融合[J].上海金融,2014( 2) :30-35.

[10]王佳颖,王觉民.商业银行电子商务平台发展研究[J].金融纵横,2013( 6) :86-91.

[11]黄海龙.基于以电商平台为核心的互联网金融研究[J].上海金融,2013( 8) :18-23.

[12]ECONOMIDES N S.The economics of networks[J].International Journal of Industrial Organization,1996,14( 6) :673-699.

[13]BUTTERS G.Equilibrium distribution of prices and advertising[J].Review of Economic Studies,1977,44( 3) :465-492.

[14]宁一伟,吕本富,孙毅.基于Bertrand模型的企业广告投放策略研究[J].数学的实践与认识,2013( 9) :80-90.

(责任编辑:姚望春)

[15]WILLIAM W S,DAVID S S.A Bertrand model of pricing and entry[J].Economics Letters,1993,41( 2) :199-206.

Research on War of E-commerce Under the Trend of Finance Internet

ZHUANG Lei1,ZHAO Tianjiao1,HUANG Ling1,2

( 1.School of Economics&Management,Southeast University,Nanjing 211189,China; 2.School of Finance and Economics,Chongqing Three Gorges University,Chongqing 404100,China)

Abstract:Under the impact of internet financial innovation,traditional financial institutions made use of the Internet,and many commercial banks quietly entered the e-commerce in order to prevent oligarchs from eroding financial services market.The authors analyze the motions and short-term competitive equilibrium of Commercial Bank involved in E-commerce under finance internet with game theory.For individual rationality,the dominant strategy of banks in the E-commerce is( enter,enter) and short-term Nash equilibrium strategy of banks in the promotional activities of E-commerce is( conduct,conduct).Then the authors simulate reaction and equilibrium of banks involved into E-commerce and promotional activities,which illustrates necessity of banks involved into E-commerce,and concludes that short-term competitive equilibrium of banks about E-commerce investment is excessive competition and in a loss status.

Keywords:finance internet; bank into e-commerce; non-cooperative game

作者简介:庄雷( 1988—),男,东南大学经济管理学院博士研究生,研究方向为互联网金融;赵天骄( 1988—),女,东南大学经济管理学院经济学硕士;黄玲( 1980—),女,东南大学经济管理学院博士研究生,重庆三峡学院财经学院副教授,研究方向为互联网金融。

基金项目:高校哲学社会科学研究重大项目“互联网金融产业的产业组织与政府管制研究”( 2015ZDAXM005) ;江苏省社会科学基金项目“江苏电子商务发展反向定制商业生态系统策略研究”( 14GLC003) ;高校哲学社会科学研究基金项目“中国规制转型与技术创新双重约束下的企业动态成长机制研究”( 2014SJD025) ;重庆市教育委员会人文社会科学项目“基于网络金融的重庆市小微企业成长的融资模式创新研究”( 14SKL03)

收稿日期:2015-03-25

中图分类号:F830. 46

文献标识码:A

文章编号:1008-2700 ( 2015)05-0029-08