东道国主权信用与中国对外直接投资

——基于中国与全球ODI国别面板数据的实证比较*

2015-03-03蓝茵茵刘莉萍

蓝茵茵,[美]刘莉萍

(1. 中南大学 商学院,湖南 长沙 410083; 2. 长沙理工大学 美国问题研究中心,湖南 长沙 410004;3. 夏威夷大学 茂宜分校,夏威夷 96732)

东道国主权信用与中国对外直接投资

——基于中国与全球ODI国别面板数据的实证比较*

蓝茵茵1,2,[美]刘莉萍3

(1. 中南大学 商学院,湖南 长沙 410083; 2. 长沙理工大学 美国问题研究中心,湖南 长沙 410004;3. 夏威夷大学 茂宜分校,夏威夷 96732)

基于2003-2012年中国与全球在42国对外直接投资ODI面板数据,分别研究发达与发展中东道国主权信用对中国ODI的影响,并与全球ODI所受影响相比较得出结论:因主权信用下降、遭遇全球ODI流出的发达国家反而越来越吸引中国ODI,对发达地区市场与战略资产的寻求驱动我国企业在此时增持资产;中国与全球ODI均规避主权信用下降的发展中国家, 我国企业也并不偏好主权信用下降的自然资源丰富国。

中国对外直接投资;东道国主权信用;全球直接投资;实证分析

一般认为,东道国主权信用下降会恶化当地投资环境,给国际直接投资者带来收益不确定性。但我国作为近十年来新近崛起的资本输出大国,对外直接投资(Outward Direct Investment,ODI)在实证研究中多被报告与发达国家及全球“平均”对外直接投资特征“相左”。因此,考察东道国主权信用对我国及全球对外直接投资分别具有什么样的影响并分析结果异同的成因,是一个具有学术价值和现实意义的问题。

一 东道国主权信用与外商直接投资:影响的机理与效果

1.主权信用影响外商直接投资的机理

从经济角度分析,主权信用针对的是一国在与国际组织、其他国家、境内外企业及居民之间借贷关系中履行偿债额度、时间、方式等承诺的表现。若主权国家对其债务违约,其带来的结果则远非一般公司信用违约可比拟,它连带着影响该国境内甚至区域内所有经济活动。

经典国际直接投资折中理论(Eclectic Theory)认为,东道国的区位优势,如稳定良好的政策环境、较高的人均购买力与科技水平以及丰富的人力资源与自然资源等,是吸引外商直接投资的必要条件[1]。主权信用较好,意味着更优良的东道国区位条件;主权信用出现问题,国际直接投资者则不得不面对波动的经济与制度环境。描述性分析东道国主权信用危机给中国跨国公司带来复杂环境的研究较多[2][3],其中蓝茵茵、罗新星在相关研究成果基础上构建了主权信用违约影响外商直接投资的一般分析框架[4]。

据该框架分析,目前主权信用违约多由政府财政困难引发,政治风险引致的违约在冷战结束后已逐渐减少。具体来说,财政困难引发的主权信用违约通过三种渠道作用于外商直接投资。

第一种渠道,债务国政府往往通过增税、颁布特殊的进出口规定、颁布外汇管制措施对利润和资本汇回实施限制以及通过增发货币导致通货膨胀、本币贬值等方式增加政府收入、减少实际债务水平。这些措施虽然不涉及企业所有权和控制权,但却会损害在该国经营的外商直接投资企业的利润,构成了对投资回报的间接征用。

第二种渠道,债务国往往执行大规模的财政紧缩计划,包括削减教育医疗养老等社会福利支出、减少公务员薪金和裁撤政府雇员和减少基础设施建设投资等措施。财政紧缩使国内需求下降的状况更加恶化,导致经济失去长期稳定发展和增长的驱动力,直接损害其境内外商直接投资企业的盈利基础。

第三种渠道,债务国银行一般因持有大量该国“问题债券”而引发银行业危机。银行业风险增加伴随着信贷紧缩和贷款利率上升,使经济缺乏流动性,境内企业的生存环境进一步恶化。

总之,东道国主权信用下降、违约风险增加将导致境内外商直接投资企业投资回报降低。长期来看,主权信用下降将导致流入该国的国际直接投资减少或撤资。

2.主权信用影响外商直接投资的效果

外部评级机构最早从1930年开始对主权国家未来信用强度和清偿能力进行评估,但直到1990年早期部分新兴市场国家开始获得主权信用评级时,以外部评级度量的主权信用的市场影响研究才开始活跃。

20世纪90年代的墨西哥债务危机、亚洲金融危机、俄罗斯金融危机使研究者主要关注发展中经济体,尤其是债务问题频出的新兴市场国家。研究证实,一方面,主权信用违约系统性地导致流入该国公共部门和私人部门国际信贷持续多年地减少[5-7];另一方面,评级下降对东道国金融市场回报率也有负面影响,从而流入其股权和债券市场的国际证券投资减少[8][9]。此外,新兴市场国家一国主权信用风险聚集对其相邻国家股市也有负面影响[10]。

2011年起爆发的欧洲债务危机及美国主权信用屡遭调降事件,使人们意识到即便是发达经济体也有出现主权信用问题的可能性。当时涌现的研究均指出,欧盟国家信用评级下降导致其债券收益利差飙升,主权债券市场国际投资流出[11][12]。

我国对主权信用的资本市场影响研究开始较晚,但近年发展较快。田益祥等比较了新兴经济体信用评级变动对其境内股市、债市和信贷市场的冲击效应[13],李建军等检验了部分发达国家评级变动的债市波动效应[14],管辉考察了欧债五国评级变动的金融市场波动效应[15]。

影响效果研究中有两点值得注意。一是研究集中在主权信用对国际信贷及证券投资的影响,但本文研究的直接投资与这些金融资本不同,它反映投资者在东道国直接控制、经营企业的长期而稳定的兴趣。目前已知仅有田益祥、陆留存通过研究48个新兴经济体1996-2009年间信用评级变动对境内不同类型国际资本的影响,指出外商直接投资受到的冲击程度高于国际银行净资产及组合投资受到的影响[16]。该研究旨在考察新兴经济体信用的市场效应,并不涉及对外商直接投资反应的分析,也未单独考察中国资本的反应。二是大部分研究重在考察主权信用调降的影响效果,少数涉及信用调升的研究也指出:主权信用升与降对资本市场呈不对称性影响,信用调升影响并不显著[8][13][16]。因此,本研究只考查主权信用调降的情况。

二 中国对外直接投资与全球“平均”对外直接投资的差异性

21世纪以来,源自发展中国家和地区的直接投资在国际资本流动中扮演了越来越重要的角色。尤其是我国ODI增势引人瞩目,2013年中国ODI流量更是突破千亿美元,连续两年成为仅次于美国、日本的全球对外直接投资第三大经济体。近年来针对中国对外直接投资的研究开始涌现。

实证检验东道国区位条件对中国ODI影响的研究集中在国外学者的工作中。Buckley等发现东道国政治风险降低反而会引起中国对其直接投资水平的降低[17]。Cheung等学者研究指出,东道国政治风险对中国ODI影响并不显著,但非洲国家中低经济风险和高腐败程度的东道国则会吸引更多中国企业[18][19]。Kolstad和Wiig研究认为中国企业倾向于在全球以及非洲自然资源丰富同时又法治混乱的国家投资,以获取超额利润和保障国内资源给[20][21]。国内学者王娟和方良静也发现东道国经济风险对中国ODI无显著影响,而政治风险高的国家反而会吸引更多中国资本[22]。

上述研究报告了中国ODI一个突出特点,即其不为东道国高政治风险、高腐败程度及法治混乱等恶劣的区位条件所阻碍。这是与国际直接投资理论及实证研究不符的现象,表明我国作为发展中经济体与社会主义市场经济体制双重背景下、尚在崛起中的资本输出大国,其海外投资具有值得进一步挖掘的特点。[23]此外,上述工作中缺乏检验东道国主权信用对中国对外直接投资影响的实证研究。

综合第一、二部分所述,东道国主权信用下降负面影响外商直接投资的机理相对明确,对境内及区域国际资本流动溢出效应显著,其中新兴经济体信用调降导致外商直接投资流失已证实;但中国ODI被报告具有与全球“平均”ODI不同行为特征,中国资本是否同样对东道国主权信用敏感是个尚未检验的问题。因此,本文第三部分基于2003-2012年间中国在42国ODI面板数据,分别检验发达国家与发展中国家主权信用调降对中国ODI影响的方向、时间趋势与程度,并与全球ODI所受影响进行比较研究。第四部分总结研究结论与启示。

三 东道国主权信用与中国对外直接投资:基于中国与全球ODI的实证比较

(一)东道国主权信用对中国对外直接投资影响的实证分析

1.变量及数据选取

本文以2003-2012年间中国对样本东道国ODI流量数据为被解释变量,样本国家中排除香港地区、英属维尔京群岛、开曼群岛及卢森堡四个离岸金融中心以避免对结果干扰。

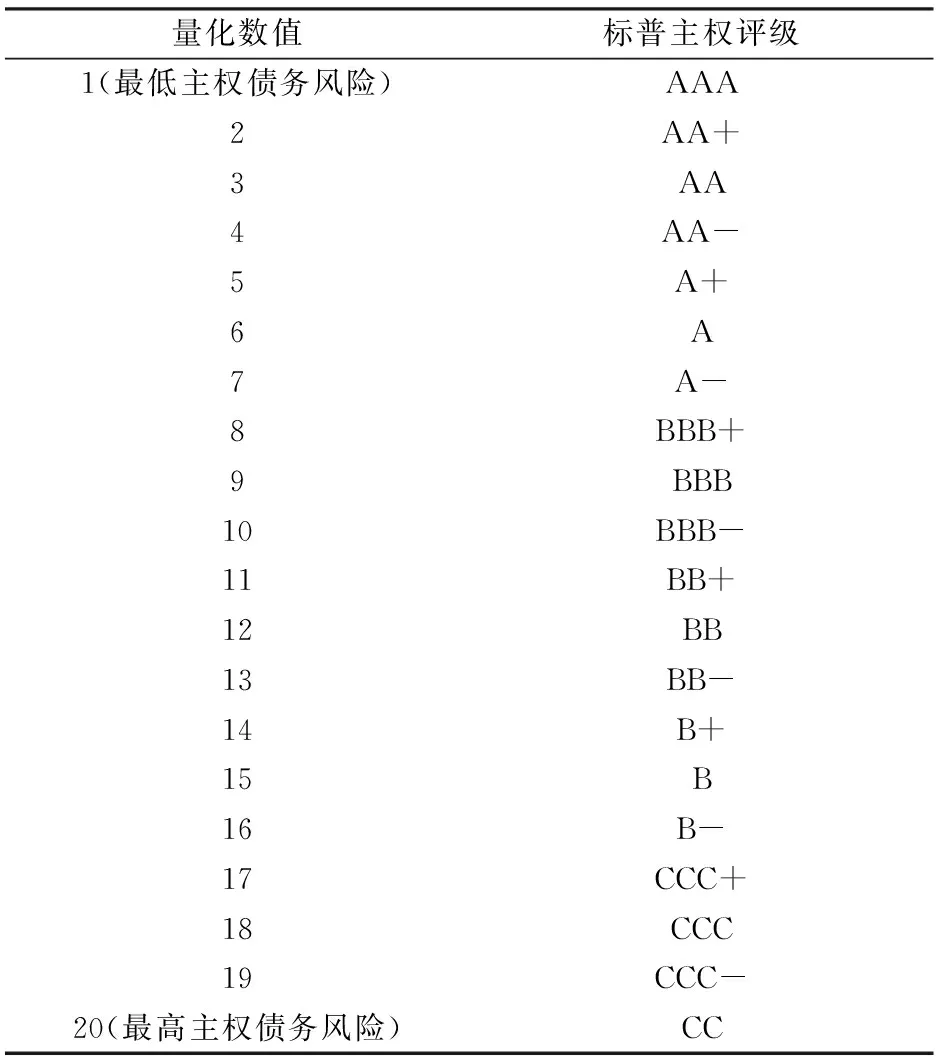

Brooks等研究发现,市场对标准普尔主权评级的反应最为强烈[8],因此文中以标准普尔(S&P)评级为解释变量,避免采取其他机构评级可能带来的信息扭曲或损失。标普主权信用评级的主要结果包括长期外币信用评级和长期本币信用评级,其中后者往往高于前者,因为有些国家可能选择通过增发货币造成通货膨胀及本币贬值来缓解本币债务压力。Kim和Wu研究认为本币评级应被看作是一个通货膨胀风险指标而非主权信用违约风险指标[24]。所以,本文以标普长期外币信用评级为首选指标,把长期本币评级放到稳健性测试中检验。附表1为标普评级序列结果与量化数值对照表,数值分数越高表示主权信用违约风险越大、信用越低。

根据 Dunning在国际直接投资折衷理论中提出的外商直接投资具有市场寻求、效率寻求与资源(包括自然资源和战略性资源)寻求三种目标[25],本文以分别反映上述三种目的的代理变量、中国在东道国ODI存量以及东道国贸易开放度作为中国ODI区位选择的控制变量。同时,考虑到发达国家与发展中国家主权信用变动可能对我国投资者有不同效应,增加东道国类型虚拟变量OECD-Dummy,取值1与0分别对应发达国家与发展中国家。

附表2列出2003-2012年间所有变量数据可得的42个样本东道国。到2013年底为止,该42国占我国(除离岸金融中心外)ODI存量超过九成,具有较大代表性。表1是变量介绍及数据来源。表2为变量描述统计及相关性。

表1 变量介绍及数据来源

注:所有货币类数值均转换为2000年常量美元,单位:万美元。

表2 变量描述统计及相关性

2.模型与估计方法

借鉴之前研究者所使用模型[26],以东道国i在第t-1年的主权信用评级及相关控制变量为解释变量,中国对东道国i第t年的CDI为被解释变量,模型设定如下:

CDIit= α + β Controlsi,t-1+

γSovereign Credit Ratingi,t-1+ εit

(1)

根据检验结果,本文面板数据选用混合估计模型。

3.初始检验结果及分析

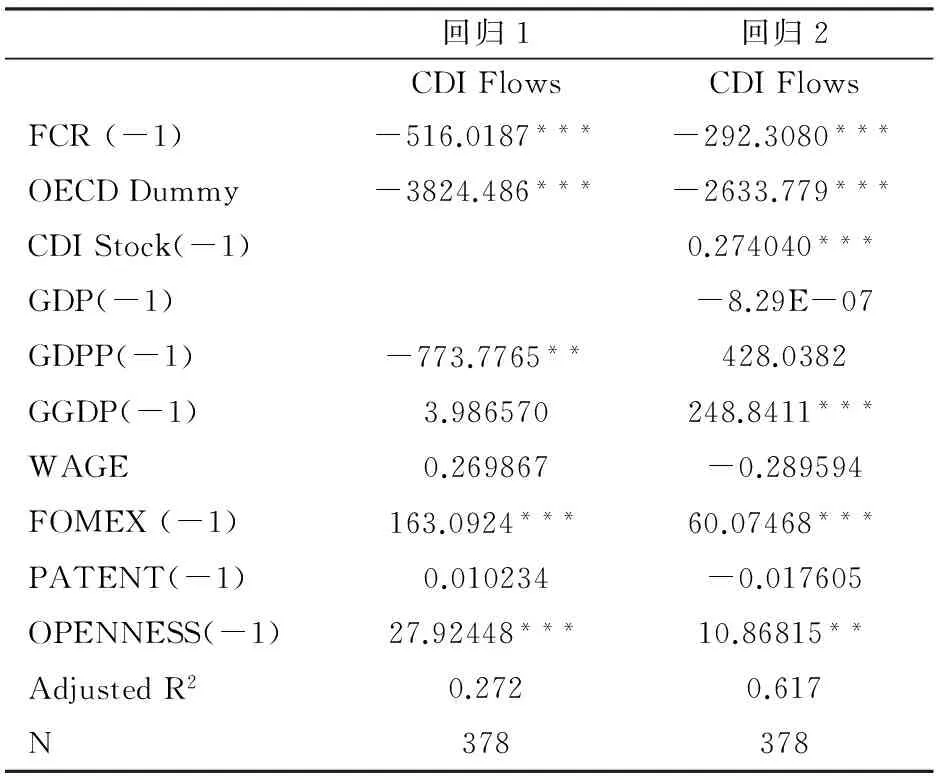

如表3所示,回归1未控制中国在当地前一年直接投资存量CDI Stock(-1),因此回归1是包含历史累积影响的结果,回归2则反映扣除历史影响后样本时段2003-2012年间的结果。

表3 中国ODI检验结果

注:***、** 和 *分别代表1%、 5%和10%的水平下显著。

回归1、2中主权信用FCR与发达国家虚拟变量OECD-Dummy系数均显著为负,说明就整体来说,东道国主权违约风险越高、信用越低则流入当地的中国直接投资越少。回归2中FCR与OECD-Dummy系数均大于回归1中相应系数,说明随着时间推移,主权信用调降对中国资本的负面影响减弱,发达国家也开始得到更多中国资本流入。

上述检验有两个问题值得注意,一是表2中部分变量之间相关性较强可能导致多重共线性,在接下来的研究中将采用主成分分析法解决;二是表3中OECD-Dummy的显著性说明中国在发达与发展中市场直接投资情况差异较大,下文将分别检验发达东道国与发展中东道国主权信用对中国ODI的影响。

4.主成分分析

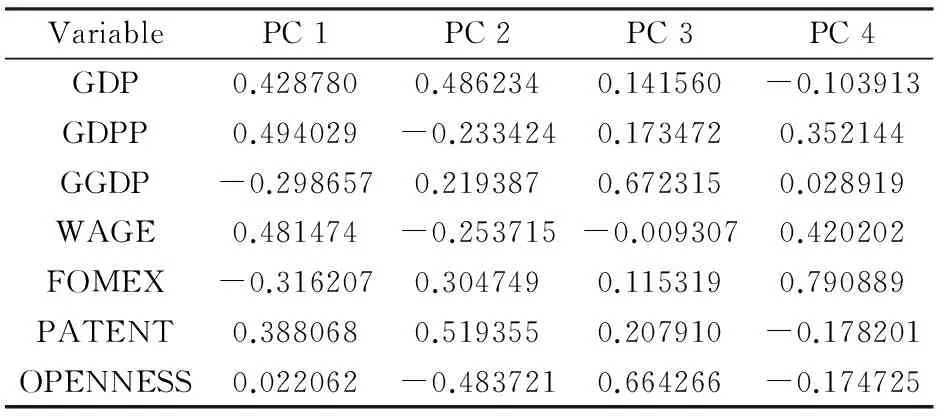

实验发现控制变量提取四个主成分更合适,分别为发达地区特征(包含GDPP和WAGE)、经济规模与科技基础(包含GDP和PATENT)、市场潜力与开放度(包含GGDP和OPENNESS)以及自然资源(FOMEX)。表4为主成分矩阵。

表4 主成分矩阵

5.基于主成分和发达、发展中东道国分类的检验结果及分析

如表5所示,将我国对20个发达东道国与22个发展中东道国2003-2012年ODI面板数据基于主成分分别回归后,得到了更加清晰的结果。

表5 基于主成分分析和东道国分类的中国ODI 检验结果

注:***、** 和 *分别代表1%、 5%和10%的水平下显著。

就影响的方向与趋势而言,表5中回归3、4的发达东道国主权信用评级FCR系数不仅是正号,而且在分离了中国直接投资存量CDI Stock历史影响后的回归4中FCR系数更大,说明发达国家主权信用降低不仅不阻碍中国直接投资,反而对其有越来越明显的吸引趋势。就影响程度而言,发达东道国主权评级每下调一级(FCR上浮1单位),下年度流入的中国直接投资将增加105.1611万美元。

这个有趣的发现表明中国ODI独特的一面:主权信用评级遭调降的发达东道国,反而可能得到更多的中国直接投资。一些研究中国在欧盟等发达地区ODI 的学者也曾指出,过去中国投资多为贸易支持型和市场维持型的小规模创建投资,2000年后,兼并与收购(M&A) 投资增长迅速,并且中国企业更倾向于对经营不善的企业进行侵略性较强(自身规模与目标规模之比较低)的并购[27-29]。本文回归3、4的结果证实了上述研究结论。

回归5中发展中东道国FCR系数由显著负数变为回归6中的不显著正数,说明发展中国家主权信用降低仍然阻碍中国投资者,但影响逐渐降低。

表5还反映出中国对发达地区投资兴趣上升显著,尤其是市场潜力与开放度大、发达地区特征(高人均收入与高制造业工资水准)显著的发达国家越来越吸引中国资本,而矿产油气资源丰富的发展中国家特别受中国资本青睐。此外,比较回归4与回归6的CDI Stock的系数可发现,前者不及后者一半,表明与在发展中地区投资的谨慎度相比,对发达国家市场与战略资产的追逐让中国投资者在该地区更勇于试水新区域,加大在之前涉入程度较低的发达东道国的投资水平。

6.稳健性检验

为检验结果稳健性,用标普长期本币评级替代标普长期外币评级作为主权信用的代理变量后进行回归,结果与表5一致。此外,为检验中国ODI是否像一些研究者报告的那样偏好既风险高同时又自然资源丰富的东道国[20][21],加入主权信用评级与自然资源禀赋相互关联变量FCR*FOMEX,并未发现其对结果有显著影响。

(二)东道国主权信用对全球对外直接投资影响的实证分析

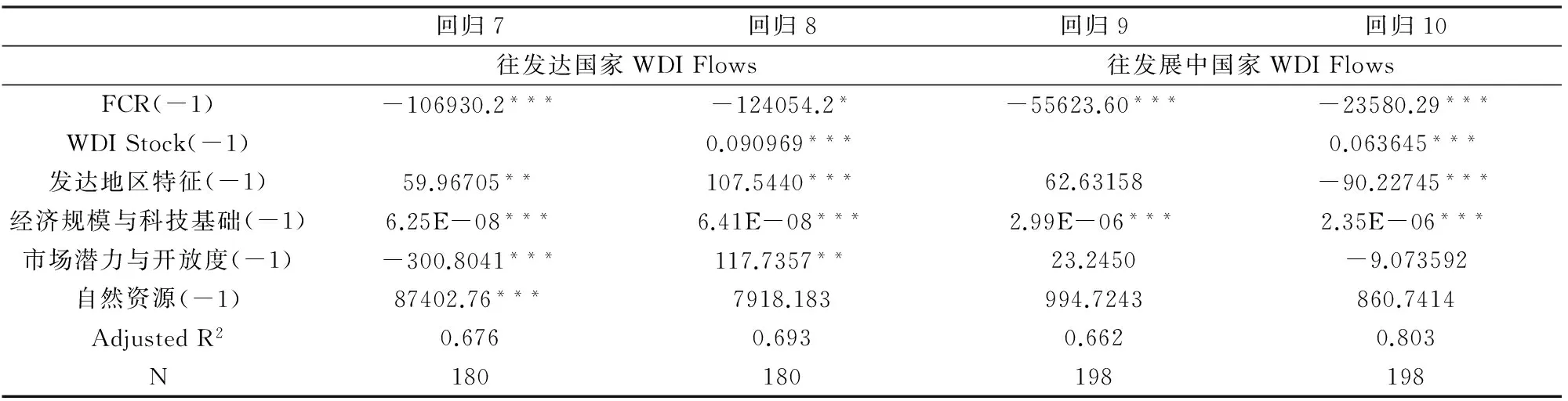

将全球对发达及发展中东道国2003-2012年ODI面板数据基于主成分分别回归后,结果如表6所示。

表6 基于主成分分析和东道国分类的全球ODI检验结果

注:***、** 和 *分别代表1%、 5%和10%的水平下显著。

就影响方向而言,表6中回归7-10的东道国FCR系数均显著为负,证实不管是发达国家还是发展中国家,其主权信用调降都显著负面冲击全球ODI。就影响趋势而言,比较回归7与回归8的FCR系数可知,全球ODI越来越规避出现主权信用问题的发达国家;而比较回归9与回归10的FCR系数可知,全球ODI对评级下调的发展中国家的规避程度在降低。就影响程度而言,发达东道国主权信用每下调一级(FCR上浮1单位),下年度流入的全球ODI将减少12.4054亿美元;发展中国家信用每下调一级,下年度流入的全球ODI将减少2.358亿美元。因全球ODI组成成分与类型多样,其余偏好特征在表6中表现不明显。

为检验实证结果的稳健性,同样用标普长期本币评级替代标普长期外币评级作为主权信用的代理变量后进行回归,结果与表6一致。

(三)东道国主权信用对中国与全球对外直接投资影响的实证结果比较

比较表5与表6,中国ODI在发展中国家主权信用调降后的规避表现及发展趋势与全球ODI一致,但对发达东道国信用调降的反应与全球ODI迥异。具体来说,发达国家主权信用下降反而吸引更多中国ODI流入,且随着时间推移,吸引趋势与程度愈加显著与加强,但全球ODI明显越来越规避主权信用出现问题的发达国家。

对上述差异的解释需结合中国企业自身特性与主权信用危机中发达东道国的情况考虑。

第一,国内结构调整与经济转型使我国企业渴求扩展海外市场和获取关键专利、技术、品牌、管理经验等战略性资产;而信用危机中东道国资产价格下跌、本币贬值,正为我国企业增持海外资产创造了机会。

第二,由于我国社会主义市场经济体制和国企历史以来的优势地位,央企和国企*文中央企和国企分别指中央政府管理的国有企业、国有资本控股的有限责任公司与股份有限公司。ODI一直占我国ODI存量的2/3以上,是中国海外绝对主力,在平时易导致东道国投资壁垒干扰和涉及“国家安全”“政治风险”问题的猜忌与审查。而危机中发达债务国一般实施大规模国企私有化计划,部分私企也因市场需求减少和流动性匮乏陷入危机,东道国对引入外商直接投资态度会变得比较宽松,从而有利于我国央企和国企资本进驻。

第三,中国企业主要依靠自有资金和国内银行贷款进行海外投资,国际融资和东道国筹资比例很低,资本筹措能力较少受东道国及其区域内经济波动影响。

第四,也不排除央企和国企财务预算软约束、部分企业负责人好大喜功等原因造成的国有资产流失。

四 结论与启示

本文研究结果表明:1)因主权信用下降而遭遇全球资本大幅流出的发达东道国,反而得到越来越多中国ODI涌入;2)中国ODI与全球ODI均规避主权信用下降的发展中东道国,敏感程度同随时间降低;3)中国在发达国家ODI为市场与战略资源寻求型,在发展中国家ODI为典型自然资源寻求型。

研究给理论研究和政策制定均带来启示。

首先,主权信用作用外商直接投资的机理研究,需结合东道国及外商投资者特性加以扩充。虽然机理分析和过往实证研究均认为,东道国主权信用下降负面影响外商直接投资;但主权信用下降的发达地区仍有机遇可寻,而具有某些特征的ODI,如母国资本雄厚、又极为渴求发达地区市场与战略资源的中国央企及国企ODI,也可能在其他投资者退出时逆市而上。

其次,国际直接投资理论中关于发展中经济体对外直接投资的论述还需继续完善。我国向发达国家大举“逆向”投资是21世纪以后全球直接投资领域的新现象,与其他新兴市场国家差异化的国内体制背景更使中国ODI行为一开始就独具特色。而现有的直接投资理论和绝大部分实证研究都是在发达国家及部分新兴经济体ODI的实践基础上发展起来的,直接运用来解释和预测中国ODI行为并不可取。跟进研究中国ODI实践,是完善发展中国家作为投资母国的理论的重要基础之一。

最后,我国企业在海外较强的风险承受意愿应引起重视。特别是央企及国企的海外高额资本投入,需要各级国资委、国开行更长周期的跟踪管理。其投资究竟是在高风险环境中,真正达到了合理利用国家外汇储备、开拓海外市场和获取战略资源的预期效果?还是由于政府财政对其预算软约束、企业投资决策权责不明或国际投资运营经验不足,导致的国有资产流失、甚至有目的的资产转移外逃?此外,我国企业注意规避主权信用下降的、即使是自然资源丰富的发展中国家,说明其跨国运营表现还是越来越正常化。至少在东道国主权信用风险领域,指责我国是借助国家经济、政治及外交力量为国有资本攫取自然资源开道的“贪婪的龙”[29]不符合事实。

附表1 标准普尔(S&P)主权评级结果与其量化数值对照表

注:标普主权信用评级根据实际情况变化随时调整评级结果,因此我们把每一个评级的有效天数作为权值来乘以相应评级数值,再将一个国家一年中所有加权评级数值除以总天数来得到该国当年的平均评级,以此使不规律变化的主权评级结果与以年为单位进行统计的直接投资流量及其他控制变量相对应。

附表2 样本东道国(42个)

[1] Dunning, J. H. Trade, Location of Economic Activity and the MNE: A Search for An Eclectic Approach[A]. Ohlin, B. et al (eds.) The International Location of Economic Activity [C]. London: Macmillan, 1977.385-418.

[2] 黎宗仁,黎四奇.从美国主权信用降级析国际货币秩序的规范化发展[J].湖南大学学报(社会科学版),2013,(1):140-144.

[3] 蓝茵茵,罗新星.中国对外直接投资的机遇、风险与安全对策——以发达国家主权债务危机为视域[J]. 长沙理工大学学报,2014,(3):80-85.

[4] 蓝茵茵,罗新星.发达国家主权债务危机对中国对外直接投资的影响分析[J].经济问题探索,2014,(2):103-110.

[5] Eaton, J. Sovereign Debt: A Primer [J]. World Bank Economic Review, 1993,(2):137-172.

[6] Eaton, J., Fernandez, R.. Sovereign Debt [J/OL]. http://www.nber.org/papers/w5131.1995-05/2015-03-15.

[7] Arteta, C., Hale, G., Sovereign Debt Crises and Credit to the Private Sector [J]. Journal of International Economics, 2008,(1):53-69.

[8] Brooks, R., Faff, R. W., Hillier, D., Hillier, J.. The National Market Impact of Sovereign Rating Changes [J].Journal of Banking & Finance, 2004,(1):233-250.

[9] Biglaiser, G., Hicks, B., Huggins, C.. Sovereign Bond Ratings and the Democratic Advantage: Portfolio Investment in the Developing World [J]. Comparative Political Studies, 2008,(8):1092-1116.

[10] Kaminsky, G., Schmukler, S. L.. Emerging Market Instability: Do Sovereign Ratings Affect Country Risk and Stock Returns? [J]. World Bank Economic Review, 2002,(2): 171-195

[11] Manganelli, S., Wolswijk G.. What Drives Spreads in the Euro Area Government Bond Market? [J]. Economic Policy, 2009,(58):191-240.

[12] Afonso, A., Furceri, D., Gomes, P.. Sovereign Credit Ratings and Financial Markets Linkages: Application to European Data [J]. Journal of International Money and Finance, 2012,(3):606-638.

[13] 田益祥,陆留存,李成刚,杨秋平.主权信用评级变动对股票、债券和信贷市场的冲击比较——基于国际面板数据动态模型的实证检验[J].投资研究,2013,(4):72-80.

[14] 李建军,宗良,甄峰.主权信用评级与国家风险的逻辑关系与实证研究[J].国际金融研究,2012, (12):41-46.

[15] 管辉.主权信用评级的金融市场溢出效应研究——基于欧洲主权债务危机的实证分析[J].金融纵横,2013,(4):72-77.

[16] 田益祥,陆留存.主权信用评级影响因素的长短期效应检验及对策——评级下调冲击经济的非对称效应启示[J].中国软科学,2011,(12):46-56.

[17] Buckley, P. J., Clegg, L., Jeremy, C., Adam R., Liu, X., Voss, H., Zheng, P.. The Determinants of Chinese Outward Foreign Direct Investment [J]. Journal of International Business Studies, 2007,(38):499-518.

[18] Cheung, Y. W., Qian, X. W.. The Empirics of China’s Outward Direct Investment [J], Pacific Economic Review, 2009,(3):312-341.

[19] Cheung, Y. W., Hann, J., Qian, X. W., Yu, S.. China’s Outward Direct Investment in Africa [J]. Review of International Economics,2012,(2):201-220.

[20] Kolstad, I., Wiig, A.. Better than Devil You Know? Chinese Foreign Direct Investment in Africa [J]. Journal of African Business, 2011,(1):31-50.

[21] Kolstad, I., Wiig, A.. What Determines Chinese Outward FDI? [J]. Journal of World Business, 2012,(1):26-34.

[22] 王娟,方良静.中国对外直接投资区位选择的影响因素[J].社会科学家,2011,(9):79-82、87.

[23] 张晗,修媛媛.中国企业对美直接投资方式选择的实证研究[J].财经理论与实践,2013,(5):55-58.

[24] Kim, S. J., Wu, E.. Sovereign Credit Ratings, Capital Flows and Financial Sector Development in Emerging Markets [J]. Emerging Market Review, 2007,(1):17-39.

[25] Dunning, J. H. Multinational Enterprises and the Global Economy [M]. Wokingham: Addison-Wesley, 1993.

[26] Sethi, D., Guisinger, S. E., Phelan, S. E., Berg, D. M.. Trends in Foreign Direct Investment Flows: A Theoretical and Empirical Analysis [J]. Journal of International Business Studies, 2012, 34(4): 315-326.

[27] Antikiewicz, A.,Whalley, J.. Recent Chinese Buyout Activity and the Implication for Global Architecture [J/OL]. http://www.nber.org/papers/w12072,2006-03/2015-03-15.

[28] Rabellotti, R., Sanfilippo, M.. Chinese FDI in Italy [J/OL]. http://gdex.org/ODI/17%20Rabellotti%20Roberta.pdf,2008-09/2015-03-15.

[29] Pietrobelli, C., Rabellotti, R., Sanfilippo, M.. Chinese FDI in Italy: The “Marco Polo” Effect [J]. International Journal of Technological Learning, Innovation and Development, 2011,(4): 277-291.

[30] The Economist, Special report[EB/OL]. http://www.economist.com/specialreports,2008-03-15/2015-03-15.

Host Country's Sovereign Credit and Chinese ODI——An Empirical Comparison Based on the Country-wise Panel Data of Chinese ODI and World ODI

LAN Yin-yin1,2,LIU Li-ping3

(1. School of Business, Central South University, Changsha 410083,China; 2. US Studies Center, Changsha University of Science and Technology, Changsha 410004,China; 3. Maui College, University of Hawaii,Hawaii 96732,USA)

The effects of Sovereign Credit of developed-hosts and developing-hosts respectively on Chinese ODI are investigated through empirical comparison with Chinese ODI and World ODI panel data from the year 2003 to 2012 in 42 countries, and the results show: The downgrades of developed hosts' Sovereign Credit and consequent outflows of world ODI dramatically attract more and more Chinese ODI, as Chinese investors aiming at developed-market and strategic-asset try to expand holdings of assets in the highly indebted developed countries;Both Chinese ODI and World ODI avoid to invest in the developing hosts with downgraded credit, and Chinese investors show no interest in developing hosts with both downgraded credit and rich natural-resources either.

Chinese ODI; host country's Sovereign Credit; world ODI; empirical analysis

2015-03-15

国家社会科学基金项目(13BGJ039);国家社会科学基金后期资助项目(14FJL010);长沙理工大学美国问题研究中心基金项目(15CASCL08)

蓝茵茵(1983—),女,苗族,湖南常德人,中南大学商学院博士研究生,长沙理工大学美国问题研究中心讲师.研究方向:中国对外投资、世界贸易与投资治理.

F832.48

A

1008—1763(2015)06—0062—08