我国生物农业发展态势分析

2015-03-02江洪波赵晓勤毛开云中国科学院上海生命科学信息中心上海0003上海图书馆上海科学技术情报研究所上海0003

江洪波赵晓勤毛开云( 中国科学院上海生命科学信息中心,上海 0003; 上海图书馆上海科学技术情报研究所,上海 0003)

我国生物农业发展态势分析

江洪波1赵晓勤2毛开云1

(1 中国科学院上海生命科学信息中心,上海 200031;2 上海图书馆上海科学技术情报研究所,上海 200031)

江洪波,博士,研究馆员,主要从事科技查新咨询、专利战略和竞争情报研究。

E-mail:hbjiang@sibs.ac.cn

生物农业指运用基因工程、发酵工程、酶工程、蛋白质工程、细胞工程、胚胎工程和分子育种等现代生物技术手段,培育动植物新品种,生产安全、优质、高效的绿色农产品的现代农业技术体系和产业模式。其产业内涵主要包括生物种业、生物农药、生物肥料、生物饲料、兽用生物制品、动物疫苗、功能食品、生物质能源等 。发展生物农业,有利于促进循环经济,推动农业结构调整和优化升级,保障国家粮食安全和农业可持续发展,提高我国农产品的国际竞争力。参考国务院于2007年4月发布的《生物产业发展“十一五”规划》和2012年12月发布的《生物产业发展规划》里的表述,文章主要围绕生物农药、生物肥料、生物饲料、动物疫苗和转基因作物等领域进行阐述。

1 我国生物农业发展政策

为促进生物农业的健康发展,自“十一五”以来,我国连续出台多项产业政策,以支持具有自主知识产权和对产业发展有重大支撑作用的重要生物农业产品的产业化,旨在提升我国生物农业的自主创新成果产业化能力,培育一批大型生产企业,大幅度提升我国生物农业产品的市场竞争力和经济效益,有效保障我国的粮食和环境安全。

1.1 生物产业发展“十一五”规划

2 0 0 7年,国务院转发国家发展和改革委员会编制的《生物产业发展“十一五”规划》。紧紧围绕保障粮食安全和促进农产品结构调整,加速生物农业技术的研发及广泛应用,提升农业生产效益。在农业育种方面,重点推进超级稻、优质高产小麦、杂交玉米、转基因棉花等我国具有优势的农业良种产业化。加强转基因抗病虫水稻、油菜、玉米、大豆等品种的选育。促进野生稻、野生大豆等野生植物的开发利用,加快具有区域优势的特色农作物开发和产业化。设置“专栏5生物育种专项”,围绕提高农产品品质、效益,促进农业产业结构调整,选育并大面积推广应用100~150个优质、高产、高效、多抗的农业新品种;推广应用30~50个抗虫、抗旱、抗逆能力强的防护林、经济林、能源林、速生工业用材林等新品系。在绿色农用生物产品方面,明确提出加速生物农药、生物肥料等绿色农用生物产品产业化应用,并将绿色农用生物产品纳入主要任务与发展重点之列。设置“专栏6绿色农用生物产品专项”,主要内容包括:开发并推广应用生物农药、生物肥料、植物生长调节剂、生物饲料添加剂等重要农用生物制品15个左右,开发并推广应用畜禽新型疫苗等动物用生物制品和制剂40~50种;增加生物农药、生物肥料、微生物全降解农用薄膜的使用比例;培育绿色农用生物制品大型企业集团10家,大幅度提高我国绿色农业生物制品自主创新能力和国际竞争力,有效缓解农业面源污染。

1.2 转基因生物新品种培育科技重大专项

2008年国务院决定实施转基因生物新品种培育科技重大专项,旨在加快我国转基因技术的快速健康发展,增强农业科技自主创新能力,不断提升我国生物育种水平,进而提高我国农业的国际竞争能力。到2020年,针对动植物转基因研发和产业化发展中急需解决的关键问题,我国将重点在转基因动植物新品种培育、功能基因克隆验证与规模化转基因操作技术、转基因生物安全技术、转基因生物新品种推广及产业化和条件能力建设等五大优先领域实现突破。该重大专项国家财政、地方政府和社会投资预计总额约200亿元。

1.3 绿色农用生物产品高技术产业化专项

国家发展和改革委员会于2009年和2010年先后发布《关于组织申报绿色农用生物产品高技术产业化专项的通知》,专项重点支持具有自主知识产权和对产业发展有重大支撑作用的重要绿色农用生物产品的产业化。其中2009年重点支持的产品包括畜禽新型疫苗、新型饲用抗生素替代产品、新型高效生物肥料和农林生物农药四大类 ,2010年重点支持畜禽新型疫苗、新型饲用抗生素替代产品和农林生物农药三大类产品。从国家发展和改革委员会公布的针对2009年度专项立项情况来看,一共审批立项52项。从产品类型看,畜禽新型疫苗14项、新型饲用抗生素替代产品16项、新型高效生物肥料15项和农林生物农药7项。

1.4 关于加快培育和发展战略性新兴产业的决定

2010年10月国务院发布的《关于加快培育和发展战略性新兴产业的决定》中,对快速健康发展的重点领域之一的生物产业中明确提出,着力培育生物育种产业,积极推广绿色农用生物产品,促进生物农业加快发展。

1.5 关于印发国家“十二五”科学和技术发展规划的通知

2011年7月科技部发布的《关于印发国家“十二五”科学和技术发展规划的通知》在“大力培育和发展战略性新兴产业”中,对于生物产业方面,提出大力发展生物农业关键技术和装备,实施生物种业和农业生物药物等科技产业化工程;推动传统产业制造过程的绿色化、低碳化,加快发展绿色农用生物产品,促进优质高效农业发展 。

1.6 生物产业发展规划

2012年12月国务院发布《生物产业发展规划》,提出要充分发挥我国丰富的农业生物资源优势,加强生物育种和农用生物制品技术研发能力建设,促进创新资源向企业集聚,加快开展新品种研发、产业化和推广应用,完善质量和安全管理制度,推动生物育种产业加快发展,促进农用生物制品标准化高品质发展。到2015年,生物农业年工业产值达到3000亿元,推广一批新技术与重大新产品,培育一批年产值超百亿元的生物农业企业。在提升生物育种核心竞争力方面,设置“专栏5 生物育种创新发展行动计划”,大力开发主要农林动植物的高产、优质、多抗、高效新品种,重点推动水稻、玉米、小麦、大豆、棉花、油菜、马铃薯和猪、禽、牛、羊、水产等动植物重大新品种的培育、扩繁与产业化。在加快农用生物制品产业化方面,设置“专栏6 农用生物制品发展行动计划”,加速开发生物菌种新资源,发展规模化发酵培养关键技术与装备,强化农用生物制品的市场准入监管,促进农用生物制品产业标准化、规模化和高品质发展。加快构建大规模疫苗悬浮培养生产线,促进新型基因工程疫苗产业化,推进动物基因工程疫苗与动物疫病诊断试剂的生产标准化。加快动植物生物反应器核心技术和新产品的研发和产业化。加快基于饲用酶制剂、益生素、抗菌肽、植物提取物等的生物技术产品在生物饲料中的应用。推动高品质植物免疫诱抗剂、生物杀菌剂或杀虫剂、天敌生物等生物农药产品产业化。

可见,从生物产业“十一五”规划,到转基因生物新品种培育重大专项,再到面向2020年的生物产业规划,在促进生物农业的各项政策与保障措施保持了较好的连续性,预期到2020年,生物产业将成为我国国民经济的支柱产业,而生物农业在其中占有相当的份额。

陈焕春. 我国生物农业产业发展分析对策.兽医导刊, 2014, 17: 7-9.

http://zfxxgk.ndrc.gov.cn/PublicItemView. aspx?ItemID={f6d17326-431b-4208-afaa-8e3f121cdd7b}

江洪波, 王冬冬. 绿色农用生物产品//陈超.世界新兴产业发展报告. 上海科技文献出版社, 2015, 5:363-374.

http://www.gov.cn/zwgk/2010-10/18/ content_1724848.htm.

http://www.most.gov.cn/mostinfo/ xinxifenlei/fgzc/gfxwj/gfxwj2011/201107/ t20110713_88228_6.htm.

http://www.agrichem.cn/news/2015/5/11/2015511 8281384213.shtml.

h t t p://w w w.a s k c i.c o m/ news/201404/28/2815312338542.shtml.

林笑. 动物疫苗产业迎来市场空间. 农经, 2015, 4: 48-49.

http://www.bioon.com/z/Veterinary_ Vaccines/market.shtml.

http://fertcn.net/xiangqingxw-070ab9aa851a4 76d88d7e14467f30fc81.htm.

周泽宇, 罗凯世. 我国生物肥料应用现状与发展建议. 中国农技推广, 2014, 30(5): 42-45.

2 我国生物农业市场发展现状

2.1 生物农药

虽然我国在《农药登记资料规定》中没有明确生物农药的定义,但将生物化学农药、微生物农药、植物源农药、转基因生物、天敌生物等作为特殊来源的农药与一般化学农药进行区别管理,并分别对登记资料要求进行了适当减免。近10年来,在生物农药菌种引进、资源筛选评价、新产品开发生产工艺、产品质量检测及工业化生产等方面我国都取得了长足的发展。

目前,全国生物农药研究机构约有30余家,生产企业260多家(全国约有2000家农药生产企业)。截至2014年底,我国生物农药有效成分登记达到100余个,占农药有效成分登记总数的16.7%;登记生物农药产品4300多个,占已登记农药产品的13.6%,较2012年提高了4.6%。主要品种有Bt杀虫剂(苏云金杆菌),农用抗生素(井冈霉素、浏阳霉素、多抗霉素、阿维菌素等),植物源农药(鱼藤酮、皂素烟碱、楝素等),转基因植物(抗虫棉、抗白叶枯病转基因水稻等),病毒类农药(斜纹夜蛾核多角体病毒、棉铃虫核多角体病毒等),真菌类农药(白僵菌、木霉菌等),植物生长调节类农药(5406细胞分裂素、赤霉素、脱落酸等)。2000年,我国生物农药销售额在农药销售额中所占比例已达到20%,产量近10万吨制剂。2014年,生物农药制剂年产量约13万吨,年产值约30亿元,产值约占整个农药行业的9%。

近年来,我国农业部提出坚持减量控害、实施农药零增长行动的目标,加速生物农药、高效低毒低残留农药推广应用,加快淘汰高毒农药,确保到2020年主要农作物病虫害绿色防控覆盖率和农药利用率均达到40%以上,全国农药使用总量实现零增长。可见,我国生物农药呈现出良好的市场发展前景。

2 .2 动物疫苗

20世纪70年代末以来,我国动物药业发展取得了巨大成就。1988年颁布《兽药生产质量管理规范(试行)》,1994年发布《兽药生产质量管理规范实施细则(试行)》,2002年发布《兽药生产质量管理规范(修订版)》,2007年农业部审议通过《兽用生物制品经营管理办法》。由于我国动物疫苗行业起步晚、发展时间较短,在生产、经营、研发、市场环境等环节还存在诸多问题,这使得我国在动物疫苗的发展上总体落后于发达国家。但是,由于国家鼓励生猪产业链整合,使其养殖密度提高,以及对食品安全越来越重视等因素,动物疫苗的需求在逐年增长。

自从国家实施强制免疫计划以来,我国动物疫苗市场呈现了快速发展的态势。2000年我国动物疫苗市场规模约为10亿元,2009年增至58亿元,2010年68亿元,2011年81亿元,2000~2011年动物疫苗市场规模的年均复合增长率约21% ,2013年动物疫苗市场接近110亿元,预计2015年市场规模将达到151亿元,2011~2015年的年均复合增长率为24%,预计到2020年国内动物疫苗市场将达到330亿元 。按动物属性划分,动物疫苗可分为猪用疫苗、禽用疫苗、牛羊用疫苗、宠物及其他疫苗,2011年猪用疫苗、禽用疫苗、牛羊用疫苗、宠物疫苗及其他疫苗市场占比分别约为50%、44%、3%和2.8% 。

国家持续加大防疫投入,实行强制免疫制度。目前,动物疫苗市场采购方式分两类:政府招标和市场直销。2004年以前,列入国家强制免疫范围的动物疫病只有口蹄疫。2004年起,高致病性禽流感、高致病性猪蓝耳病、猪瘟、小反刍兽疫等重大动物疫病逐步被列入国家强制免疫范围,大大促进了市场对相关疫苗产品的需求。特别是2007年,高致病性猪蓝耳病和猪瘟均被列入国家强制免疫范围,国内兽用疫苗市场增长幅度较大。国内动物疫苗市场以招标为主,市场化疫苗仅占28%。但是,随着政府招标疫苗的市场竞争渐趋激烈,促使市场化疫苗较快发展,2014年市场化疫苗占比已达40%~50%,未来如果大力发展市场化疫苗,企业可拥有自主定价权,还具有较大的增长空间。

动物疫苗还有一个较大的应用市场,即宠物保健市场。中国宠物市场刚刚起步,处于快速成长期,这为宠物疫苗的普及和发展提供了良好的机遇。从养宠物的数量和消费能力上看,北京、上海、广州、重庆和武汉已经成为中国五大“宠物城市”,而天津、南京、杭州、深圳、成都等城市的宠物普及程度也相当高。可见,动物疫苗市场未来前景广阔。

2 .3 生物肥料

中国生产应用的生物菌肥可分为固氮菌类、解磷菌类、解钾菌类、光合细菌类、菌根菌类、抗生菌类、复合菌类等。近年来,我国微生物肥料产业发展迅速,已成为我国生物农业的重要组成部分。从1996年国家将微生物肥料产品纳入登记管理范畴,截至2014年2月,已有2091个产品取得农业部的登记证,其中有l147个产品转为正式登记,包括11类产品,产品中使用菌种达100多种,包括固氮菌剂、根瘤菌菌剂、硅酸盐菌剂、溶磷菌剂、光合细菌菌剂、有机物料腐熟剂、复合菌剂、内生菌根菌剂、生物修复菌剂及复合微生物肥料和生物有机肥类产品种类,推广应用面积在1亿亩(1亩≈666.67平方米)以上 。截至2013年底,生物肥料生产企业有1000余家,产能约900万吨,产值近200亿元 。

2011年6月,生物肥料产业技术创新战略联盟(TISABAI)在北京成立,该联盟的诞生,加强了科研院所与生物肥料生产企业的产学研合作关系,促进了两者的技术交流与合作,为国内生物肥料产业的整体技术水平提升和产业发展提供坚实的平台。更为可喜的是,我国已基本构建了由通用标准、使用菌种安全标准、产品标准、方法标准和技术规程5个层面共21个标准组成的我国微生物肥料标准体系框架, 这为微生物肥料行业的健康发展提供了强有力的技术支撑 。

2.4 生物饲料

总体来看,我国生物饲料的发展经历了三个阶段。第一阶段是糖化饲料、青贮饲料等;第二阶段是单细胞蛋白(酵母粉)和微生物饲料等;第三阶段是生物发酵饲料系列产品。近年来,我国先后建立了生物饲料开发国家工程中心、农业部饲料生物技术重点开放实验室等研发机构与平台,建成中试车间和中试基地200余个,并具有一大批研发实力较强的饲料添加剂企业,极大提高了生物饲料的研发水平与研究成果的转化效率 。2015年9月,中国生物饲料科技创新战略联盟在天津正式成立,该联盟将整合生物饲料行业产、学、研等各方资源,借助“生物饲料开发国家工程研究中心”公共平台,集成生物饲料行业内外的技术应用成果,搭建开放的最前沿的技术转化渠道 。

沈德龙, 李俊, 姜昕. 我国微生物肥料产业现状及发展方向. 中国农业信息, 2014, (9): 41-43.

田尊明, 于建荣. 生物饲料产业发展态势分析. 生物产业技术,2014, 5: 56-62.

http://www.chinafeed.org.cn/cms/_code/ business/include/php/3244654.htm.

陈来华. 中国生物饲料发展前景广阔. 中国动物保健, 2015, 7(13): 11-13.

http://www.cnenzyme.com/news/show-1051. html.

http://www.1caixin.com.cn/article-48264. html.

h t t p://c n.a g r o p a g e s.c o m/N e w s/ NewsDetail---5442.htm.

http://www.researchinchina.com/Htmls/ Report/2011/6195.html.

沈德龙, 李俊, 姜昕. 我国微生物肥料产业现状及发展方向. 中国农业信息, 2014, (18): 41-42, 64.

http://news.xinzhou.org/2013/0409/ article_142323.html.

郭金超, 付仲文, 于晴, 等. 对我国农业转基因作物研发及安全管理的思考. 安徽农业科学, 2015, 25: 333-336.

当前我国生物饲料主要包括饲用酶制剂、抗菌蛋白、天然植物提取物等。2007年我国生物饲料行业产值约250亿元,年均增长率约20%,预计到2015年底行业总产值超过600亿元;生物饲料占饲料行业总产值的10%,未来3年将上升到30% 。以饲用酶制剂为例,2010年我国饲用酶制剂行业总产量为8.49万吨,总产值为15.2亿元,2011年总产量为9.85万吨,产值达到16.4亿元 ,预计到2015年底,其总产量将达到18.29万吨,总产值达到32.5亿元 。可见生物饲料行业总体处于快速发展阶段,其市场前景被看好。

2.5 转基因作物

我国已经开展棉花、水稻、小麦、玉米和大豆等方面的转基因研究,特别是2008年通过转基因生物新品种培育重大专项,取得了一系列的研究成果,尤其在转基因棉花方面成绩突出。然而,真正开展大规模商业化的品种并不多,目前仅有抗病毒甜椒、延迟成熟西红柿、抗病毒烟草和抗虫棉等6个品种。我国2014年种植390万公顷转基因棉花,占棉花种植总面积的93%;广东、广西和海南三省种植抗病毒木瓜面积8500公顷,较2013年增长约50%;种植转基因杨树面积约543公顷。从经济效益来看,1997~2013年,我国由转基因棉花带来的收益达到162亿美元。

3 我国生物农业企业发展现状

我国生物农业领域的生产企业大多由国有中小型企业逐步转型而来,呈现出发展时间较长、产业规模小、产品集中度不强、技术含量较低等特点。如我国260多家生物农药生产企业中,大部分为小型企业,产品较单一,市场资金技术不占据优势,始终未能形成较大规模化生产。截至2012年,我国登记细菌杀菌剂仅32个,却有22个农药企业生产;登记苏云金杆菌制剂181个品种,却有68家农药企业在生产(表1)。

目前,我国具有一定规模的微生物农药生产企业约60家,多数企业为小型乡镇企业,生产装备和技术落后,商品的剂型化程度低,产品质量也不稳定。与国外产品相比,我国生物农药产品缺乏市场竞争力。目前,我国生物农药的生产企业主要有10余家,包括北海国发、升华拜克、扬农化工、钱江生化、红太阳、威远生化、长青股份、江山股份、华星化工、丰乐种业和利尔化学等。

表1 我国主要生物农药种类、登记产品数量及生产企业数量

表1 我国主要生物农药种类、登记产品数量及生产企业数量

?

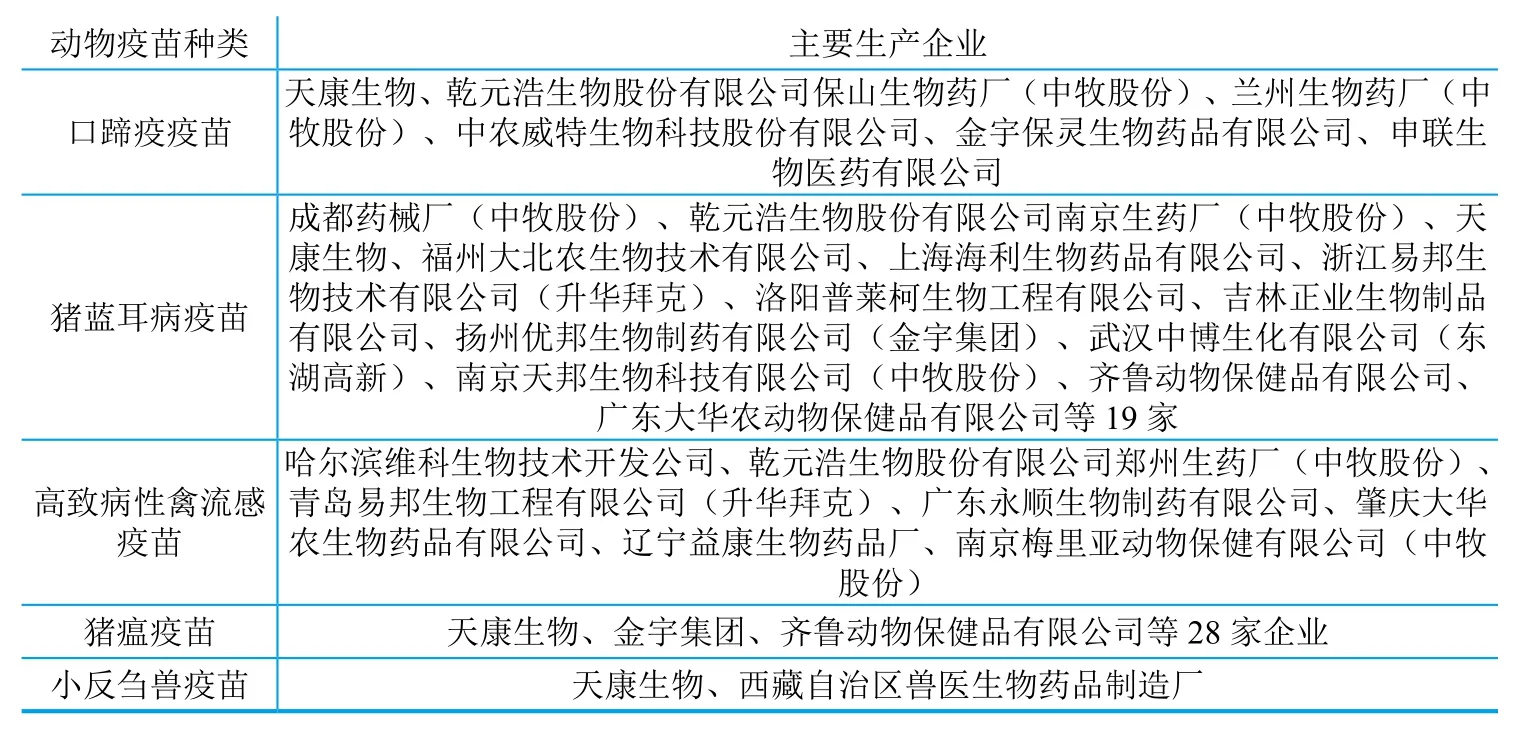

在动物疫苗方面,由于国家强制免疫产品政策的实施,产品与企业的集中度相对较高(表2),但也带来了一定的弊端——在没有重大疫情时,国家扩容强制免疫的范围,行业增长有限,企业要发展只有依靠新产品以及工艺的革新来扩大市场需求,以提升自身产品的盈利。国内共有动物疫苗生产企业约60家,主要有中牧实业、广东大华农动物保健品、新疆天康畜牧生物技术、内蒙古金宇集团、天津瑞普生物技术、中国动物保健品、金宇保灵生物药品、青岛易邦生物工程、乾元浩生物、齐鲁动物保健品等企业,但大部分市场份额集中于少数几家企业,如中牧股份、青岛易邦生物工程有限公司、广东大华农动物保健品股份有限公司和成都天邦生物制品有限公司等几家,市场份额约占37%。随着国家对动物疫苗的强制生产要求,中牧股份2010年的动物疫苗总产值约占88% 。其中,

表2 我国强制免疫疫苗生产企业及疫苗种类

表2 我国强制免疫疫苗生产企业及疫苗种类

数据来源:华创证券,2010。

?

http://www.businesswire.com/news/ home/20150807005517/en/Research-Markets-Global-Bio-Pesticides-Market-2015#.VhTeWdKl_ ZU.

http://www2.epa.gov/ingredients-usedpesticide-products/what-are-biopesticides.

http://www.marketsandmarkets.com/Market-Reports/animal-veterinary-vaccines-market-1233. html.

h t t p://w w w.c a a e x.c o m// html/20110616/17889175028.html.

http://www.marketsandmarkets.com/ PressReleases/compound-biofertilizerscustomized-fertilizers.asp.

陈来华. 生物饲料发展的问题与方向. 猪业观察, 2014, 11: 18-23.

http://www.prnewswire.com/news-releases/ feed-enzymes-market-worth-137103-millionby-2020-503287641.html.

http://www.prnewswire.com/news-releases/ marketsandmarkets-global-probiotics-marketworth-us326-billion-by-2014-81304537.html.

http://www.marketsandmarkets.com/Market-Reports/probiotic-market-advanced-technologiesand-global-market-69.html.

梁力文, 邢永忠. 关于转基因作物的理性争论. 遗传, 2015, 37(11): 1075-1085.

http://www.nzdb.com.cn/bencandy. php?fid=26&id=189870.

http://www.infzm.com/content/99818.口蹄疫产品只有5家企业生产,2009年行业龙头中牧股份口蹄疫市场占有率第一,约为35%,金宇集团和天康生物各占25%的份额。

在生物肥料方面,截至2012年底,全国微生物肥料企业约有850多家,遍布30个省、自治区、直辖市,年产量超过900万吨,年产值达到150亿元以上 。其中,菌剂类企业年产量一般在几百吨左右, 超过上千吨的厂家较少,菌肥类企业年产量多在0.5万~1万吨,少数企业能达到4万~5万吨,个别企业达到10万吨以上。虽然产量较前几年有了较大的提高,但在整个肥料行业中所占比重仅为2%左右,行业中还没有涌现出知名或旗舰型的企业,多数是中小规模,作坊式生产,设备工艺落后,产品质量不高。

据统计,山西昌鑫生物农业科技有限公司、济源市国龙生物科技有限公司、北京世纪阿姆斯生物技术股份有限公司、湖北吾尔利公司、山东谷丰源生物科技、深圳市芭田生态工程股份有限公司、东莞市保得生物工程有限公司、广东福利龙复合肥有限公司、三原德龙肥业有限责任公司、广东绿兴生物科技有限公司、广东润田肥业有限公司、ETS(天津)生物科技发展有限公司、西安德龙生物产业集团、福建三炬生物科技股份有限公司、河北巨微生物工程有限公司、山东泉林嘉有肥料有限责任公司等十几家企业占据国内主要的微生物肥料市场。

在生物饲料方面,我国生产企业已达1000多家,主要有大北农集团、上海杰隆生物科技有限公司、北京昕大洋科技发展有限公司、山东宝来利来生物工程股份有限公司、北京康华远景科技有限公司、浙江诚元生物技术有限公司等。从生物饲料主要种类来看,在我国销售饲用酶制剂的国外公司有近10家,主要有丹尼斯克、德国AB酶制剂、安迪苏、帝斯曼、奥特奇和巴斯夫等,而国内饲用酶制剂生产企业有近30余家,主要有新华扬、挑战集团、北京昕大洋、夏盛集团、湖南尤特尔、江阴爱顿生物工程有限公司、珠海溢多利有限公司、广东肇庆华芬饲料酶有限公司等。

4 我国生物农业产业技术发展趋势

生物农业产品的开发离不开现代生物技术的进步,无论是生物农药、生物兽药,还是生物肥料、生物饲料等生物产品,都离不开一些关键性、通用性的技术工艺。主要表现在微生物菌种资源的开发、高效细胞培养技术、大育种价值的关键性状与功能基因的发掘等。

4.1 微生物菌种资源的开发

微生物生物菌种的发掘和基因工程菌种的开发对于生物农药、生物肥料和生物发酵饲料的生产过程起关键作用。如在生物农药方面,目前我国生物农药研发整体水平在发展中国家处于领先地位,个别领域已进入国际先进行列,如可诱导激活植物抗病免疫的蛋白质生物农药的研究已处于国际领先水平。菌种、资源筛选评价、新产品开发等方面形成了一定的研究特色,尤其是杀虫防病微生物菌种资源库,完善了传统生物农药研发体系,并通过微生物新基因的鉴定、分离与功能的研究及天然微生物的遗传改良,形成了基因工程生物农药研发体系,高效菌株8010、TS16、Bt27、Bt28等成为国内企业生产应用和出口的主要菌株;成功克隆了18个具有自主知识产权的Bt新基因,大大提升了中国生物农药研究在国际上的地位。

在生物肥料方面,植物生物促进根瘤菌(PGPR)作为研究热点,已经广泛应用于各类豆科作物和牧草,发达国家重点致力于筛选和利用生物技术构建高效PGPR菌株,研制有PGPR功能的新型微生物肥料。微生物肥料具有不同地区的生态适应性,有针对性地筛选功能菌种,才能保证微生物肥料施用的有效性。而国内虽然微生物肥料产品中使用的菌种已有150种之多, 但大多数企业依然使用传统的固氮、解磷、解钾细菌, 并且多是以芽胞杆菌为主。

总体而言,我国菌种资源较欧美发达国家有很大的差距。因此,有必要建立较为系统、完备的微生物菌种资源库,为新型农用生物产品提供菌种资源保障。

4.2 高效细胞培养技术的开发

生物技术疫苗与药物是绿色农用生物产品开发的主要趋势之一,基因缺失疫苗、亚单位疫苗等基因工程疫苗将逐步成为未来动物疫苗市场的主导产品。动物疫苗离不开细胞培养技术这一关键环节,当前较为先进的细胞悬浮技术具有降低成本、提高产品质量的双重效果,在国外动物疫苗生产中已经广泛使用,目前我国掌握该技术的企业还不多,如金宇集团已经使用该技术生产猪口蹄疫疫苗。所以,加快生物反应器方面的技术开发与应用对于绿色农用生物产品具有重要的推进作用。

4.3 转基因作物育种技术的开发

转基因育种技术得以快速发展的根本原因在于它与传统育种技术相比具有更高效率和针对性。要发展转基因作物,应该加强农作物基因学的研究,发掘具有重大育种价值的关键性状与功能基因,重视知识产权的保护。考虑到转基因技术与产品在公众环境中会受到各种怀疑、争议和抵制,应该要建立科学、规范的功能基因验证和评估体系,通过转基因生物新品种培育重大专项的实施,建立转基因作物的基因克隆、转基因操作、新品种培育、安全评价等各个环节的有机衔接的机制 。

5 我国生物农业与国外发展态势的比较

5.1 生物农药

由于严格的管理制度,很多合成化学物将会不断被弃用,这为生物农药的发展和普及带来市场需求。目前国际上商品化的生物农药30余种。Research and Markets咨询公司发布的数据表明,2014年全球生物农药市场总量达20.9亿美元,并预测到2020年市场总量达51.1亿美元,年复合增长率约为16% 。全球生物农药市场分布来看,北美市场占据主导地位,欧洲由于严格的监管农药和有机产品的需求成为增速最快的市场,而亚太地区因占据全球约30%的可用土地和大约60%的人口而成为生物农药最具发展潜力的市场。据美国Biopesticide Industry Alliance统计,全球生物农药占农业总市场份额尚不到5%,发展潜力较大。相比较而言,中国这一比例还略高。但是,目前我国生物农药防治面积仅占整个农作物防治面积的7%左右,发达国家已占到20%以上,更低于欧洲非化学品防治的30%的比例。

截至2015年9月,美国环保总署(EPA)公布已注册的生物农药有效成分达436种,生物农药产品种类为1401种 。虽然我国登记的有效成分数量与产品种类都较多,但大规模生产的生物农药阿维菌素、井冈霉素、Bt杀虫剂等,都是跟随美国、欧洲等发达国家/地区的脚步在开发,而且市场产品单一,产业化规模明显落后。

从国外生物农药企业发展情况来看,美国的企业相对集中,如美国目前登记36个农用细菌杀菌剂品种,仅有l2家企业生产,并且这些企业中不乏国际农药巨头,如Agbitech、Agraquest、Andermatt Biocontrol和Bayer等企业。

5.2 动物疫苗

全球各国从政策和资金方面积极扶持动物疫苗发展,2004~2008年全球畜禽疫苗的复合增长率约为18%,MarketsandMarkets咨询公司预测,2015年全球动物疫苗总产值约55亿美元,预测至2020年全球动物疫苗市场总值将达72亿美元 。从地域分布情况看,全球畜禽疫苗发达国家的市场比例较高,其中北美约占30%的份额。从企业分布情况看,全球主要市场份额集中于少数有跨国企业,如富道(Fort Dodge)、梅里亚(Merial)、默克动物保健(Merck Animal Health)、辉瑞(Pfizer)、诗华(Ceva)、先灵葆雅(Schering-Plough)、勃林格殷格翰(Boehringer I n g e l h e i m)、拜耳(B a y e r Healthcare)、维克(Virbac)等。从畜禽疫苗的种类分布看,家畜疫苗比重较大,达到50%,宠物疫苗比重为30%。经济动物用疫苗约占全球兽用疫苗市场份额的2/3左右,但宠物市场发展快速,所占的比重越来越大。在一些发达国家,宠物疫苗的市场份额已占全部动物疫苗的半壁江山。

值得一提的是,在国家非强制免疫疫苗方面,国外企业基本垄断了非强制免疫的中高端市场,如猪呼吸综合征是规模化猪场的最大威胁,猪肺炎支原体则是主要的原发病原之一,而辉瑞的“瑞倍适”及“瑞倍适-旺”两个产品占据国内50%以上的市场份额。

5.3 生物肥料

在欧美发达国家农业生产中,生物肥料的使用已占到了肥料总量的20%以上,其产量每年以10%~20%的速度递增 。涉及的微生物种类包括根瘤菌、固氮菌、固氮螺菌、蓝细菌、解磷细菌等。根瘤菌剂在世界范围得到推广和普及,世界上许多国家,如美国、澳大利亚、新西兰、日本、意大利、奥地利、加拿大、法国、荷兰、芬兰、泰国、韩国、印度及非洲的一些国家,至少有70多个国家研究、生产和应用豆科根瘤菌,不仅面积不断扩大,而且应用的豆科植物种类繁多。在美国、巴西等大豆种植的主要国家,根瘤菌接种率达到了95%以上。澳大利亚、新西兰等国家对豆科牧草的接种面积不断扩大,种植的其他豆科作物也逐步扩大适宜的根瘤菌接种应用范围。除根瘤菌外,固氮细菌、解磷细菌和解钾细菌等研究工作也在不断深入,许多国家在其他一些有益微生物的研究和应用方面也做了大量工作。

2014年,全球生物肥料市场总量约8.5亿美元,其中蓝藻的市场份额占比最大,预期2020年全球生物肥料市场总量将增长至18.8亿美元,2015~2020年复合年增长率达14.0%,增长潜力主要来源于新兴经济体消费能力提高和认知水平的不断增长,从而加速生物肥料市场的增长。MarketsandMarkets咨询公司统计数据表明,全球生物肥料生产商主要有印度古吉拉特邦化肥化工有限公司(Gujarat State Fertilizers & Chemicals Ltd)、丹麦诺维信(Novozymes A/S),阿根廷Rizobacter公司(Rizobacter Argentina S.A.),印度Camson生物科技有限公司(Camson Bio Technologies Limited),以及加拿大拉勒曼德公司(Lallemand Inc.) 。

可见,中国在全球生物肥料市场格局中,生物肥料占肥料使用总量的比例偏低,生产企业还未能崭露头角。

5.4 生物饲料

目前,欧美发达国家或地区生物饲料的使用比例超过50%,德国有15%以上的猪场采用生物液体饲料喂养,荷兰和芬兰的规模化猪场生物饲料饲喂比例达60%,丹麦的生物饲料养猪的比例达80%,法国使用流体生物饲料设备的猪场约占猪场总数的15%。预计到2025年,全球生物饲料的市场总量将达到200亿美元 。其中,饲用酶制剂方面,2014年全球总产值达到8.99亿美元,预计到2020年总产值达13.7亿美元,2015~2020年复合年均增长率约7.3%;亚太地区作为新兴市场,对牛奶和肉类的消费需求在不断增长,预期会成为全球增速最快的市场;全球饲用酶制剂的领先企业当属荷兰帝斯曼集团 。微生态制剂方面,2014年全球市场总产值为326亿美元,其中欧洲和亚洲所占份额分别为42%和30%,2009~2014年复合年均增长率约12.6% ;预计2015年产值达到332亿美元,到2020年总产值将升至465.5亿美元,2015~2020年复合年均增长率约7%,而主要生产供应商有日本养乐多公司和丹麦的Chr. Hansen公司等 。

全球生物饲料产业的发展趋势表现为:产品种类丰富,生产技术和应用技术水平大幅提高并标准化,在产业链的每个环节形成相应的技术、产品和应用标准;随着生物饲料产品市场竞争日趋激烈,各大公司收购兼并、重组进程将逐渐加快,最终形成几家大公司垄断整个市场的局面。

我国生物饲料产业虽然有较大的进步,但与国外相比,研究与产业化起步较晚,整体研发与产业化水平落后于发达国家,且发展很不平衡。许多关键生物饲料的生产还处于仿制水平或严重依赖国外技术,缺乏自主知识产权。但是,由于生物饲料产业在国内外都属于新兴领域,因此,如果我国能针对性解决关键技术问题,将有望达到国际先进水平。

5.5 转基因作物

根据国际农业生物技术应用服务组织(ISAAA)统计,截至2014年底共有27种不同转基因作物商业化生产获得批准,其中包括19种粮食作物、5种纤维或饲料作物和3种花卉作物 。目前,全球有28个国家(20个发展中国家和8个发达国家)种植转基因作物,品种主要有大豆、玉米、棉花和油菜等。1996年以来,全球包括玉米、大豆、棉花、油菜、木瓜、茄子、土豆等,有10多种转基因作物获得商业化生产。1996~2014年,全球转基因作物种植面积增长超100倍,由170万公顷增至1.815亿公顷,其中,2014年比2013年增加630万公顷,年增长3.6%。全球种植面积前六位的国家是美国、巴西、阿根廷、印度、加拿大和中国。2014年美国转基因作物种植面积达到7310万公顷,同比增加300万公顷 。欧盟对转基因作物与产品的态度比较谨慎,管理上采取溯源管理体系和强制标识制度,先后批准了两种转基因作物在欧盟成员国种植,分别是美国孟山都公司的MON810玉米和德国巴斯夫公司的Amflora土豆,最终这两大公司均放弃了欧洲的转基因作物市场。2014年2月,欧盟开会讨论并投票通过了一种对“玉米螟蛾”有很强抵抗力的转基因玉米的种植许可,允许美国杜邦先锋良种公司生产的TC1507号转基因玉米在欧洲推广 。全球主要转基因作物生产商有孟山都、拜耳作物科学、陶氏益农、杜邦/先锋、巴斯夫和先正达等。

目前,我国种子市场的整体规模近1000亿元人民币,最大的几家种子企业,如隆平高科和敦煌种业2012年的收入约20亿元,荃银高科是国内少数涉及转基因作物研究的种子公司,转基因棉花种子是其比较成熟的产品,2012年,该公司全部收入约4亿元,而孟山都2012年的收入即达135亿美元年收入几乎相当于整个中国种子行业一年的销售额,国内企业与跨国巨头的差距可见一斑。

6 生物农业发展需解决的问题与对策

6.1 亟需产业政策的大力扶持

虽然生物防治在病虫害综合防治及绿色植保中占有重要地位,国家也提出一系列的发展目标,但在操作执行和推广应用方面并没有太大突破,除上海、北京等经济实力较强省市对生物防治技术和生物农药给予政策和财政上的支持外,大多数的地方政府没有对其推广应用的激励政策和资金支持。可见,由于生物农业方面的产业政策缺失或执行上还存在一定问题,发展受到一定的限制。因此,既要通过财税优惠政策来扶持企业的生产积极性,也要加大宣传,让生物农业的利益相关者,尤其是农民能享受到实际的优惠。

6.2 加强通用性关键技术研发力度

由于我国在生物农业领域起步相对较晚,对新技术与新产品的研发未能得到足够的重视,应该在生物农药、动物疫苗、生物肥料、生物饲料和其他绿色农业产品生产过程中均需要的通用的关键技术,如微生物菌种的发掘与改良、发酵设备与工艺、高效细胞培养技术等方面,以及应用于转基因作物的基因组学、分子育种等技术,加大研发力度。

6.3 建立农业生物技术产品标准体系

生物农业技术与产品标准体系的研究与修订在很大程度上制约了生物农业技术和产品的发展,无论是生物农药、生物肥料,还是动物疫苗、生物饲料等,都存在这个问题。如我国微生物肥料生产应用过去一直没有从国家的角度进行管理和质量监督,也没有国家或行业标准,1994年5月颁布了我国第一个微生物肥料行业标准(NY227-94),但与微生物肥料产品的许多种类不适应,未能确定最合理的指标,制订出科学的产品标准。因此,应建立包括动物疫苗临床试验管理在内的质量管理规范与标准体系,加大监管力度,营造良性的市场竞争环境。

6.4 重视知识产权保护与运用

由于我国在生物农业领域起步相对较晚,加上建立知识产权制度也相对较晚,目前微生物菌种、发酵工艺和转基因技术等诸多核心知识产权都掌握在发达国家的少数企业中,这给我国农业生物技术的创新带了极大的障碍。建议通过农业生物技术和产品的研发,加强该领域的知识产权布局,尤其是国内外的专利布局,为生物农业的发展提供保障。

10.3969/j.issn.1674-0319.2015.06.011

生物农业的内涵广泛,与我国国民经济发展和人口健康密切相关。文章以生物农药、生物肥料、生物饲料、动物疫苗和转基因作物为主要内容,对我国生物农业的政策、发展现状与态势进行了分析,并与国际发展态势相比较,提出了我国产业发展面临的问题与对策。