非利息收入能否改善银行绩效——基于中国11 家商业银行的实证研究

2015-03-01王思微尹海东

王思微 尹海东

(东北农业大学,黑龙江 哈尔滨 150030)

一、引言

在国际金融新形势下,为了增加银行的收入来源,满足客户日益增长的金融需求,国际银行业逐渐将经营重点由传统的利息业务转向新的、非传统业务,大力拓展投资银行、证券经纪、保险代理、基金代售等非利息收入业务,掀起了业务转型的浪潮。从收入结构上看,非利息收入逐渐成为银行收入结构的重要组成部分,欧美一些大银行非利息收入占营业收入的比例甚至超过50%[1]。

我国商业银行开展非利息收入业务比较晚,非利息收入占营业收入的比率虽有上升,但占比仍然较低,银行收入的提高仍高度依赖于利息收入的提高。截至2013 年底,中国银行、中国工商银行、中国建设银行和中国农业银行的非利息收入占营业收入之比分别为27.54%,22.81%,22.08%和18.44%,总体来说仍低于欧美银行业水平。随着国内金融市场的全面开放,外资银行进驻中国市场,银行业竞争加剧,非利息收入成为竞争焦点[2]。同时,我国正在推进利率市场化,这将使净息差收窄,商业银行的利息收入受到重创,银行必须通过追求多样化来保持盈利水平。在这种环境下,我国各商业银行纷纷加快业务转型步伐,转变经营战略,将业务多样化放到了战略地位,以适应金融新形势,谋求更高的发展。在这一转型过程中,非利息收入业务成为银行发展的重点。因此我们在已有研究的基础上,结合我国非利息业务的发展现状,分析非利息收入对银行绩效的影响,希望可以为我国商业银行合理的开展非利息收入业务提供更多参考。

二、文献综述

对非利息收入的研究,西方学者们主要有以下两种观点:

一些学者认为非利息收入对银行收益起到正面影响。Chiorazzo 等人(2008)研究了金融服务多样化对银行收益的影响,发现金融服务多样化能够明显提高大型银行的收益,并提出主要是由于大型银行在技术、管理以及业务操作面都具有比较优势,因而他们能够充分利用多样化提高银行收益。研究结果还得出非利息收入的规模比非利息收入的来源更加重要[3]。Smith 等人(2003)考察15 个欧盟国家的金融机构,发现非利息收入的波动性小于利息收入的波动性,非利息收入的增长可以增加银行的盈利性和稳定性[4]。

另一些则认为利息收入并不像通常认为的那样能够提高银行的经营绩效,甚至出现负影响。Stiroh 等人(2006)研究发现多元化经营能给银行带来好处,然而非利息收入带来的收益并不比利息收入高,而且波动性大,非利息收入带来的好处也多数被其成本的增加所抵消,所以非利息收入比重的增加不能提高银行盈利能力[5]。Mercieca 等人(2007)以755 家欧洲小银行1997~2003 年的数据为研究样本,从其收入结构的变化来研究银行可能获得的多样化收益,回归结果发现不存在直接的多样化收益,非利息收入与银行绩效之间存在反向关系[6]。

国内关于非利息收入的分析,一是对中外商业银行非利息收入进行比较,进行定性研究。王志军(2004)、薛鸿健(2006)和王家强(2007)分别对欧盟、美国、亚太地区的银行业收入结构进行了深入研究,发现非利息收入在各个国家均有显著提高,并且各国具有较为明显的区域差异性[7,8,9]。赫国胜(2007)阐述了国内商业银行非利息收入业务存在的主要问题,并提出了进一步创新非利息业务的对策[10]。

二是以非利息收入作为切入点具体分析非利息收入与其他变量的关系,如非利息收入与银行绩效的关系,非利息收入与利息收入的相关性、波动性等。盛虎和王冰(2008)基于中国14 家上市商业银行2003~2007 年的年报数据进行研究,结果表明经过多年的发展,我国商业银行非利息收入不论在绝对数还是占比上都得到了增长,回归分析发现提升非利息收入的比重有利于提高商业银行的绩效[11]。魏世杰等(2010)研究则认为,非利息收入占银行营业收入比重的提高与银行绩效之间负相关。将非利息收入细分后发现,手续费及佣金收入份额的增加有利于提高银行绩效,投资收入份额则表现出相反的效应[12]。王菁和周好文(2008)研究得出,银行非利息收入与股权收益率之间存在显著且稳定的负相关关系,波动性因素、成本因素、内部结构等影响因素是导致非利息收入负向收益贡献度的原因[13]。

三、变量定义和模型设计

(一)样本选择

根据分析的需要和数据的可得性,本文选取2003 年~2013 年共11 年的数据,研究样本包括11 家中国商业银行:中国工商银行,中国银行,中国农业银行,中国建设银行,光大银行,华夏银行,交通银行,民生银行,招商银行,平安银行,浦发银行。以上银行都是上市银行,从已公布的年报来看,数据比较完整全面,因此列入研究范围。

(二)变量选择和定义

银行的经营绩效是指银行在特定会计年度中,银行参与全部市场活动所产生的最终成果。通过分析银行绩效指标、评估银行行为策略所达到的经济效果与潜在最佳水平的差距程度,可以反映银行经营策略运用的成败[14]。

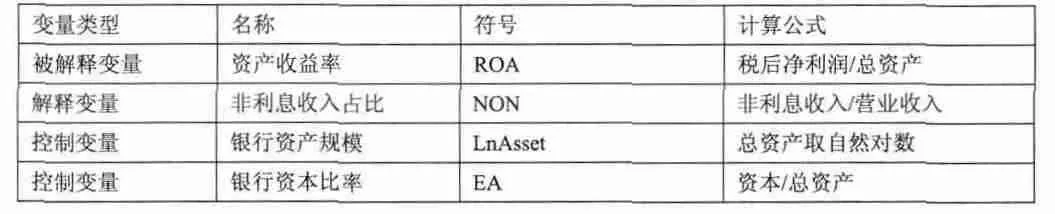

对于银行绩效的衡量可以采用ROE(资本收益率)和ROA(资产收益率)两项指标,它们综合反映银行利用自身资产创造收益的能力,ROE 和ROA 值越大,代表银行经营绩效越好,盈利能力越高。但是,由于样本银行中光大银行2003~2006 年间的股东权益是负值,若采取ROE 来衡量银行绩效,将会给实证分析带来一定偏差,而且资本收益率越高并不意味着利润很高,有可能是因为银行缺乏资本金造成的,ROE 解释力度不够。因此综合考虑,模型采用ROA(资产收益率)这一指标来衡量银行盈利能力,作为被解释变量。

非利息收入占比可以反映银行开展非利息业务的程度,因此采用非利息收入占营业收入之比(NON)作为模型的解释变量。其中,非利息收入包括手续费及佣金净收入、投资收益、公允价值变动收益、汇兑收益和其他业务收入,非利息收入也等于营业收入减去净利息收入。

银行层面控制变量,包括银行总资产(LnAsset)、银行资本比率(EA)。加入资产规模变量是为了控制规模相关的多样化收益,风险管理能力及规模效应,由于国有商业银行的规模和资产都很大,与其他银行相差较大,所以将总资产取对数[15];银行资本比率这一变量则为了控制杠杆效应。

表3-1 变量名称及公式

(三)模型设计

为了研究非利息收入与银行绩效之间的关系,设定基本模型如下:

其中下标i 表示银行序号,t 表示时间,εi,t表示随机误差项,反映模型中被忽略的随横截面和时间变化的因素的影响。测量了非利息收入占比增长对银行绩效的影响,如果非利息收入占比的增加能提高银行绩效,则>0。

四、实证检验及分析

(一)基本假设

我国商业银行非利息业务发展起步较晚,投入成本相对较低,根据多元化理论和范围经济理论等,商业银行发展非利息业务能够提高银行的效益。因此假设:商业银行的非利息收入占比和银行绩效是正相关关系。

(二)样本的描述性统计

表4-1,表4-2 分别是截面序列数据和时间序列数据的统计分析。由表4-1 可以看出,资产收益率均值方面,四大国有控股商业银行中,建设银行表现比较突出,为1.14%,工商银行与中国银行接近,农业银行较低,为0.55%,甚至低于某些股份制商业银行;股份制商业银行中,招商银行资产收益率平均值为0.98%,和中国银行接近,盈利能力突出。非利息收入占比均值方面,国有控股商业银行普遍高于其他商业银行,中国银行非利息收入占比均值达到23.11%,为四大国有控股商业银行最高,远远领先其他银行,这是因为中国银行是中国国际化和多元化程度最高的银行,一直以来,中国银行极为重视国际结算业务及汇兑业务的发展;股份制商业银行中,招商银行表现较好,非利息收入占比均值达到18.52%,超过了工商银行、建设银行和农业银行。

表4-1 截面成员数据的统计性分析(单位%)

由表4-2 可以看出,从2003 年到2013 年这11 年间,我国商业银行的资产收益率总体上平稳上升,仅有2009 年出现略微下滑,可能是由于受到金融危机的影响。非利息收入占比方面,2009 年之前非利息收入占比平稳上升,2010 年略有下降,说明非利息收入也受到金融危机的余波影响。2010 年之后非利息收入占比呈逐年上升趋势。

表4-2 时间序列数据的统计分析(单位%)

(三)模型的回归及结果

根据2003 年~2013 年11 家银行的数据建立面板数据。面板数据可以同时反映研究对象在时间和截面单元两个方向上的变化规律,并消除由于截面数据导致的异方差影响。首先对面板数据进行单位根检验,检验其是否存在单位根,以判断序列是否平稳。经检验原序列存在单位根,序列是不平稳的。但是,因为样本数据反映的是比例关系,且时间跨度较短,若对变量进行差分处理,在解释经济意义上会偏离本文的研究目的,减弱解释力度[15]。所以,仍采用原序列进行实证研究。

因为是考察我国银行业非利息收入对银行绩效影响的整体情况,并非不同银行之间的差异比较,所以考虑使用变截距模型。然后进行Hausman 检验,结果如表4-3:

表4-3 Hausman 检验结果

由表4-3 可知对于样本银行,p 值为0,小于0.05,拒绝原假设,故应采用固定效应模型,具体为横截面固定效应(Cross-section fixed)。为了消除由于截面数据可能造成异方差的影响,模型采用横截面加权(Cross-section weights),即使用可行的广义最小二乘法(GLS)估计。回归结果如表4-3 所示:

表4-4 模型3.1 回归结果

从表4-4 中可以看出,调整后的R2 值为0.849907,模型拟合度比较理想,说明本模型中解释变量能比较好的解释被解释变量。NON 的系数为正,说明非利息收入占比与银行绩效正相关关系,且通过了T 检验,在5%的水平下是显著的,开展非利息业务有助于提高我国商业银行的绩效。LnAsset 和EA 的系数也都为正,说明银行资产规模越大、资本比率越高,银行的盈利能力越好。

五、结论与建议

实证研究结果表明:我国商业银行非利息收入占比与银行绩效是显著的正相关关系,即开展非利息业务能够提高商业银行的绩效。这一实证结果与我们的假设是相符合的。

究其原因,主要是由于,第一,非利息收入占比提高,利息收入占比相应地减少,引起收入结构的变动,收入结构的调整使商业银行多年来积累的渠道和资源优势得到更好的发挥,非利息收入等非传统业务的开展为商业银行开辟了新了盈利增长点;第二,多样化业务搭配组合降低了盈利成长过程中的成本与损失,对银行盈利的成长起到了稳定与支持作用。因此,我们应该继续加大力度发展非利息收入业务,但要合理的、有针对性的发展非利息业务,完成现代金融体系下商业银行战略转型。以下提出两点建议:

第一,扩大非利息收入规模,强化手续费与佣金收入的主体地位,改善来源构成。

目前,我国银行非利息收入占营业收入之比与欧美银行相比仍然较低,2013 年仅为21.41%,同期的欧美银行却达到40%~60%,利差收入仍是银行收入的主要来源,非利息收入还有很大的成长空间。在我国商业银行非利息收入业务中,手续费及佣金净收入比重较大,约为86%,其他非利息收入占非利息收入的比重较小,约为14%。可以说,手续费及佣金净收入在非利息收入中是起到支柱作用的,而且手续费及佣金净收入业务波动性小,收益比较稳定,能够降低银行的经营风险。因此,我国商业银行应重视能够带来手续费及佣金收入的业务,不但要扩大手续费及佣金净收入的规模,还要优化手续费及佣金净收入的结构,合理配置资源。例如传统的支付结算和担保承诺业务,办理程序比较简单,对从业人员要求不高,单笔利润较低,只依靠客户主动需求增长,银行十分被动。而顾问与咨询业务,对从业人员专业能力要求较高,有着成本低,单笔收入高的特点,发展前景良好,建议商业银行可以着重开展此类金融服务业务。

第二,提高投资收益,加强风险控制。

投资收益是我国商业银行非利息收入的重要组成部分,通过对银行年报的研究可以发现,投资收益来源于两部分,一部分是通过投资证券所获得投资收益,另一部分来自于投资联营企业和设立子公司所取得的长期股权投资收益。从总体来看,目前我国商业银行的投资收益占非利息业务收入的比重很低,而且其中绝大部分来自债券的投资收益,因此,投资收益仍有很大的发展空间[16]。商业银行可以采用以商业银行作为母公司建立金融控股集团的模式,即商业银行根据自身业务发展的需要,有选择、有侧重的与非银行金融机构开展业务合作,扩大收入来源渠道。

在看到投资收益的前景的同时,我们也应注意到,投资业务的波动性很大,某些年份甚至会出现负收益,例如中国银行2007 年证券投资净损失为-173.9 亿元,光大银行2013 年投资净损失为-4.75 亿,交通银行2011 年投资净损失为-9200 万元。因此,在发展波动性很大的投资业务时,更应当坚持审慎的原则,加强对风险的控制。

[1]房红.非利息收入对商业银行经营绩效的影响——以招商银行为例[J].河北经贸大学学报,2012,33(4):41-45.

[2]孙瑛欣.招商银行非利息收入研究[D].东北农业大学硕士学位论文,2013,1-10.

[3]Chiorazzo,V.,Milani,C.,Salvini,F..Income Diversification andBank Performance:Evidence from Italian Banks[J].Journal of Financial Services Reasearch,2008,33:181-203.

[4]Smith,R.,Staikouras,C.,Wood,G..Noninterest Income and Total Income Stability[R].Bank of England,Working Paper.2003,198:3-43.

[5]Stiroh,KJ.,Rumble,A..The Dark Side of Diversi?cation:The Case of US Financial Holding Companies[J].Journal of Banking&Finance,2006,(30):2131-2161.

[6]Mercieca,S.,Schaeck,K.,Wolfe,S..Small European Banks:Benefits from Diversification?[J].Journal of Banking&Finance,2007,(31):1975-1998.

[7]王志军.欧盟银行业的非利息收入[J].国际金融研究,2004,(7):47-48.

[8]薛鸿健.解析美国商业银行的非利息收入[J].国际金融研究,2006,(8):20-25.

[9]王家强.亚太地区商业银行收入结构:特征、成因及其前景——基于全球视角的比较分析[J].国际金融研究,2007,(7):30.

[10]赫国胜.我国商业银行非利息收入业务创新的对策[J].中国金融,2007,(1):28-29.

[11]盛虎,王冰.非利息收入对我国上市商业银行绩效的影响研究[J].财务与金融,2008(5):8-11.

[12]魏世杰,倪旎,付忠名.非利息收入与商业银行绩效关系研究——基于中国40家银行的经验[J].未来与发展,2010(2):51-55.

[13]王菁,周好文.非利息收入负向收益贡献度的实证解析——基于我国12家商业银行的模型检验[J].当代经济研究,2008,(11):49-51.

[14]彭琦.中国商业银行绩效决定因素的实证研究[D].西南财经大学博士学位论文,2006,84-87.

[15]赵洋.中国商业银行非利息收入业务对经营绩效影响的实证研究[D].辽宁大学硕士学位论文,2013,25-39.

[16]聂万方.非利息收入对我国商业银行绩效影响实证研究[D].辽宁大学硕士学位论文.2013:36-38.