我国P2P 网络借贷平台及出借意愿影响分析——以拍拍贷为例

2015-03-01王梅

王 梅

(扬州大学商学院,江苏 扬州 225002)

一、引言

近年来,互联网金融作为信息技术与金融业结合的产物发展势头迅猛,P2P 网络借贷便是其中的典型模式之一。自2005 年英国的Zopa 出现以来,P2P 在全球范围内迅速蔓延,美国的Prosper 和Lending Club 便是P2P 网络借贷平台成功的典范。我国的P2P网络借贷最早出现于2007 年,在短短的7 年时间内,P2P 网络借贷展现出旺盛的生命力,截止到2014 年底,我国网贷运营平台已有1575 家,接近2013 年的两倍;投资人数达到116 万,与2013 年相比增长364%;成交量累计2528 亿元,与2013 年的1058 亿元相比实现大幅增长。国内P2P 网贷平台对国外P2P 线上信贷模式进行修正,出现线上、线下相结合的运营模式,创新出本金保障和债权转让等一系列制度。

P2P 网络借贷能满足传统融资渠道无法满足的小额信贷需求,对于个人及小微企业融资有着十分重要的意义。然而当前P2P 网络借贷中,存在着借贷成功率低,借款违约率偏高等问题。

互联网金融市场的多样化发展也为P2P 借贷市场的发展带来一定的威胁和挑战。从借贷平台外部来看,P2P 网络借贷平台目前仍面临着政府监管空白、法律规范缺失、借款人缺乏约束机制等问题,急需监管部门推出相应的政策,以推动行业健康运行;从借贷平台内部来看,借款成功率低、借款成本高,是制约平台发展的主要问题。近年来国内外学者开始更多地关注P2P 网络借贷的发展,国外学者主要通过Prosper 提供的二手数据进行研究和分析;国内的研究主要集中在P2P 网络借贷的起源和发展、P2P 网络借贷发展模式的比较及国内外发展状况的比较等,这些均是对P2P 借贷市场的定性分析,而研究P2P 网络借贷中借贷人行为的影响因素和平台运行规律的文献相对缺乏。

本文在介绍我国P2P 网络借贷平台的基础上,从投资者出借意愿的角度出发,结合国内首家P2P 网络借贷平台拍拍贷对P2P 网络借贷行为进行了实证研究,对P2P 借款人成功借款有一定的启示。

二、我国P2P 网络借贷平台

P2P 网络借贷是由企业搭建网络平台,借款人通过平台发布贷款需求,出借人根据自身需要选择合适的借款项目参与投资,由平台撮合双方完成交易的一种网络借贷模式。由于信用制度的不完善以及经济因素、文化背景等诸多方面的差异,我国P2P 网贷平台与美国的Prosper 网站相比呈现出自身的特征。目前国内影响力较大的借贷网站主要有宜信、安心贷、人人贷、拍拍贷等。

(一)宜信

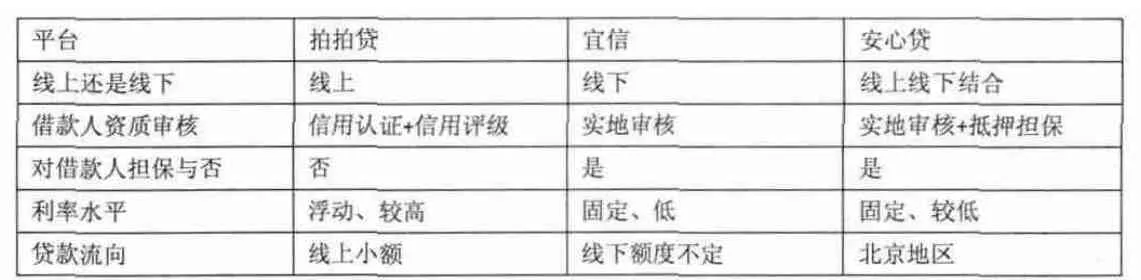

宜信平台2006 年成立,是一家集财富管理、小额贷款行业投资、小微借款咨询服务与交易促成、公益理财助农平台服务等业务于一体的综合性现代服务业平台。与其他的网络借贷平台区别的是,宜信是主要以线下为主,线上多起宣传作用。

与其他网站不同,宜信的特点体现在:首先,风险控制方面,宜信并不是采用网上竞标的形式,而是通过其线下的管理团队对借款进行全程管理。借款人在网站提交借款申请后,宜信的管理团队约其面谈,对其身份、收人状况、职业稳定性等进行核查,控制风险;借款的利率由宜信工作人员根据借款人的信用审核情况设定。宜信的工作重点是对借款人的资信状况进行审核,而网站的主要功能是信息展示。其次,补偿金制度方面,由于宜信直接与出借人沟通,削弱了出借人对于资金的掌控力,出借人就面临较大的风险。为了保障出借人的利益,宜信从每笔借款中提取2%设立风险保障金账户,当借款人逾期或者违约,风险保障金将用于对出借人的补偿。

(二)安心贷

安心贷由北京君安信科技有限公司创建,该平台成立于2011年。公司成立初期,主要是从事线下个人对个人的商户借款。在安心贷平台上线之后,安心贷以专业担保公司为出借人提供担保,降低出借人的放贷风险。安心贷对借款人实行严格的“网上登记,网下审核”,审慎放贷,并且实行定期回访。

安心贷的特点如下:首先,对借款人的资质审核方面较为严格。安心贷目前阶段专注于北京地区的商贸经营贷款,借款人主要为批发或零售商业主,满足他们方便、快捷的融资需求。安心贷的首选条件是商家有固定的经营场所和稳定的经营业绩,并且具备较强的还款能力。这样做主要考虑商户拥有稳定的交易渠道,违约的可能性较小。相比个人借款用于自我消费而言,其还款有一定的保障。其次,担保机制方面,安心贷的优势在于它是国内第一个真正由金融服务机构担保的平台,能为平台上的借款承担连带还款责任,从而保证出借人的资金安全。

(三)拍拍贷

拍拍贷成立于2007 年6 月,总部位于国际金融中心的上海,是中国第一家P2P 网络信用借贷平台,也是第一家由工商部门特批,获得“金融信息服务”资质,从而得到政府认可的互联网金融平台。拍拍贷最大的特点:它是纯线上、无担保的网贷平台。拍拍贷既不吸储,也不放贷。平台本身一般不参与借款,不直接处理用户的资金,而用户资金的管理和处理相关的操作,主要是由第三方支付平台来完成。拍拍贷只是起到中介作用,提供信息匹配、工具支持等服务。

三种P2P 网贷平台总结:

三、投资者出借意愿影响因素实证分析

(一)数据的收集和变量的选择

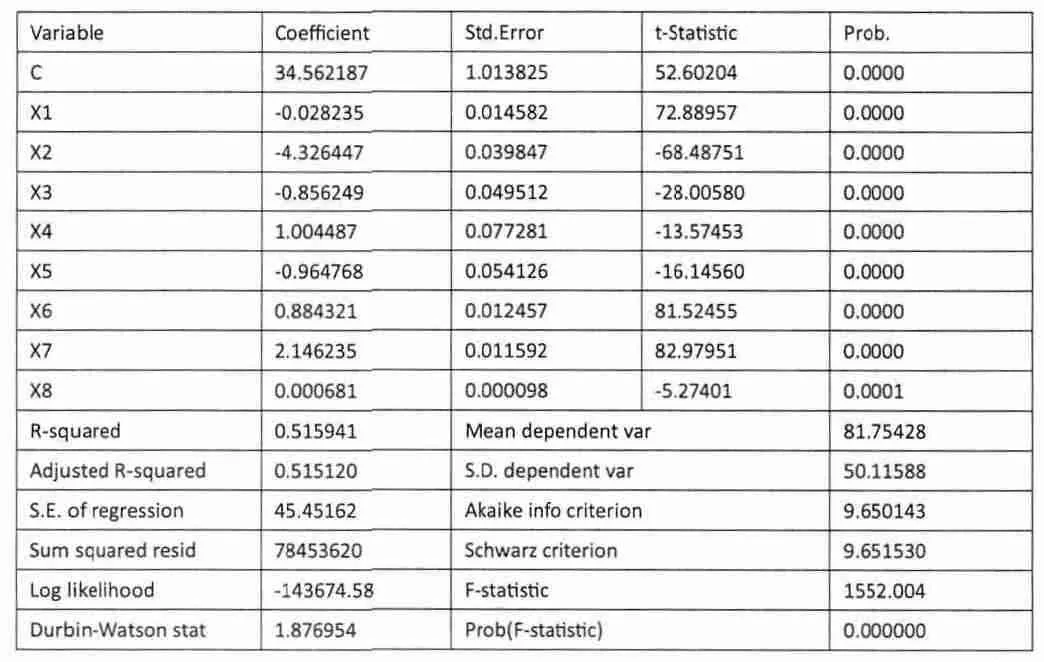

本文以国内知名的P2P 网络借贷平台——拍拍贷为研究对象,由于拍拍贷不像Prosper 平台定期公布其交易情况,因此本文通过爬虫程序,对拍拍贷借贷平台2013 年4 月至2014 年6 月的交易数据进行收集、导出,删除流标的交易信息。将获取的数据整理后得到28712 条有效交易数据。主要包括借款人的借款金额、借款期限、借款年利率、历史成标次数、历史流标次数、总投标次数、借入信用、借出信用、借款者所在地等信息。在前人研究有关P2P 出借人出借意愿影响基础上,考虑到数据的可获得性,结合拍拍贷网站的实际情况,选择出借人投标成功率Y 为因变量,以借款金额X1、借款期限X2、借款年利率X3、历史成标次数X4、历史流标次数X5、总投标次数X6、借入信用X7、借出信用为自变量X8,构建多元线性回归模型验证各因素对出借人投标行为的影响。

基于从拍拍贷上获取的交易数据,文章运用Eview s6.0 软件对数据进行多元线性回归,分析借入信用、借出信用、借款金额、借款年利率、借款期限、历史成标次数、历史流标次数、总投标次数、人口特征中的借款人所在位置各自对拍拍贷上出借人投标成功率的影响,因此回归模型如下:

其中,β0、β1、β3、β4...β8分别表示相应的系数矩阵,ε 表示随机干扰项。应用Eviews 最小二乘法程序,输出的结果如下表:

得估计的回归方程为:

四、结论

从回归的结果可以看出,借款金额X1的系数约为-0.028,说明随着借款金额的增加,借款的成功率在降低,同时注意到这种影响不大;借款期限X2的系数约为-4.326,说明随着借款期限的延长,借款的成功率在降低,可能的原因是借款期限越长,面临的不确定性增加,风险加大,从而导致成功率降低;借款年利率X3的系数约为-0.856,说明借款年利率与借款成功率呈负相关关系,这一结论似乎与理论分析向违背,原因可能是由于信息不对称,人们倾向于认为高收益伴随着高风险,借款人愿意承担较高的年利率,出借人会误认为借款人资产状况或信用有问题而以高利率吸引投标,谨慎的投资者会刻意避开这类风险;历史成标次数X4对应的系数约为1.004,表明借款人历史成标次数与借款成功率成正相关关系,这就意味着随着借款人历史中标次数的增加,借款人的信用、财务状况等越能得到出借人的认可,从而提高借款成功率;历史流标次数X5的系数约为-0.965,与历史成标次数相反,表明流标次数越多,借款人的财务状况、还款能力、信用等越受到质疑,进而影响到成功率;总投标次数X6的系数约为0.884,与借款成功率呈正相关,对于借款者而言,总投标次数越多,基于历史数据的可得性及羊群效应,出借人更倾向于借出款项;借入信用X7的系数约为2.146,说明借款者信用越高,其财务状况、还款能力相对较高,按期还款的可能性越高;借出信用X8系数约为0.001,说明借出信用对借款成功率有正面影响,但其影响微乎其微。

[1]杨中民.P2P借贷行业调研报告[D].西南财经大学.2013.

[2]姚莲芳.我国P2P网络借贷业务模式发展研究[J].武汉金融.2014.(9):20-22.

[3]张娜.P2P网络信贷行为研究[D].西南财经大学.2011.

[4]陈冬宇,朱浩,郑海超.风险、信任和出借意愿——基于拍拍贷注册用户的实证研究[J].管理评论.2014.26(1).