新旧经济实体的财务运行状况比较分析

——以百度、阿里巴巴、腾讯与工商银行为例

2015-02-28柳燕脉

柳燕脉

(闽南理工学院 财务与会计学院,福建 石狮 362700)

新旧经济实体的财务运行状况比较分析

——以百度、阿里巴巴、腾讯与工商银行为例

柳燕脉

(闽南理工学院 财务与会计学院,福建 石狮 362700)

文章选取百度、阿里巴巴、腾讯(简称BAT)作为新经济代表,工商银行作为旧经济代表。针对工商银行市值与BAT合计市值存在差异的现象,从行业角度和财务角度两个方面进行比较,分析原因。行业层面主要阐述两者所处的行业生命周期不同,导致投资者对股票的预期不同,从而解释两者市值差异的原因。财务角度主要从盈利能力和财务风险两个方面进行比较分析。另外,文章还从盈利质量、资产质量和现金流量这三大逻辑切入点,对工行和BAT的财报数据进行系统、有效地分析,解释两者差异的原因,并对工商银行应对内外挑战提出一些建议。

新经济;旧经济;BAT;工商银行;财务比较

新经济是相对于旧经济(传统经济)而言,又称为知识经济,它的核心是高科技创新及由此带动的一系列其它领域的创新。新经济主要体现在技术上的创新、商业模式上的创新和体制上的创新三个方面。

银行业本身属于实体经济,是国家实体经济的重要组成部分。所以从整体上来讲,在信贷盈利模式下的银行没有脱离实体经济,属于传统的金融业。工商银行是中国最大的国有商业银行,世界五百强企业之一,世界银行业的龙头,故选择它作为旧经济(传统经济)实体的典型代表。百度、阿里巴巴、腾讯,通过发展形成各自优势,成为众所周知的互联网界三巨头。在中国,百度是最大的中文搜索引擎,阿里巴巴是最大的电子商务企业,腾讯是最大的互联网综合服务提供商和服务用户最多的互联网企业之一。故选择它们一组作为新经济实体的典型代表。

可以说,每个新经济实体的发展,很大程度上切的都是传统经济的蛋糕,甚至是国有企业的蛋糕。腾讯切的是运营商的蛋糕,百度切了CCTV的蛋糕[1],阿里巴巴切的是线下实体商业的蛋糕。互联网金融,切的肯定是银行的蛋糕[1]。随着互联网和智能终端的普及,国内支付宝、财付通等第三方支付机构的异军突起,金融已然进入互联网时代,互联网金融模式的优势逼迫传统银行必须转型[2]。

一、百度、阿里巴巴、腾讯与工商银行的财务状况比较

为了进一步了解百度、阿里巴巴、腾讯(以下简称BAT)与工商银行(以下简称工行)的财务表现,我们进行以下的财务状况比较①文中数据来自新浪财经、网易财经当年的统计数据。。

表1 BAT与工行资产和营业收入的比较(单位:百万人民币)

根据表1可得,BAT三大互联网企业2013年合计的营业收入和资产总额分别约为1417.72亿元和2852.79亿元,而工行2013年的营业收入和资产总额分别为5896.37亿元和189178亿元,是BAT的4.16倍和66.31倍。

截止2014年第三季度的财报数据,BAT合计的营业收入和资产总额分别约为883.03亿元和4794.63亿元,而工行的营业收入和资产总额分别为4885.89亿元和201510亿元,是BAT的5.53倍和42.03倍。

表2 BAT与工行股价和市值的比较

由表2可得,截至到2014年12月31日工行A股和港股的总市值为16863.69亿元,而BAT总市值为29016.91亿元(计算港股和美股,以当天中国人民银行公布的银行间外汇市场人民币汇率中间价进行汇率换算,1$=6.119¥,1港币=0.78887¥),其中仅阿里巴巴市值就为2583.6亿美元,折合人民币15809.05亿元,自2014年9月19日在美国上市以来,曾一度超过工行的市值。

工行的市值仅相当于BAT合计的58.12%,可工行的资产规模和营业收入却比BAT高很多,为什么一个世界市值最大的银行却赶不上三大互联网企业呢?其原因可以从行业和财务两个角度进行分析。

(一)行业角度

通常,每个行业都要经历从初创、成长、成熟到衰退的演变过程。这个过程就是行业的生命周期。互联网行业与银行业目前处在不同的生命周期。银行业经历较长一段时间发展,目前处于成熟阶段,这个阶段通常成长性较低,市盈率和股价也比较低。

2013年6月,支付宝联合天弘基金推出的“余额宝”,已迅速成为中国最大的货币基金,据大智慧通讯社从支付宝获得的数据,至2013年底,短短半年余额宝规模已达到1853.42亿元,至2014年9月底,余额宝用户数已经超过1.49亿,单季度增加2500万用户,增幅达20%,到2014年底规模更是高达5789.36亿元[3]。在余额宝示范效应下,支付机构与基金公司纷纷联合推出“各种宝”产品。互联网金融的快速发展,也使商业银行传统“存、贷、汇”的核心业务受到了明显的冲击。

未来中国银行业不仅要面对利率市场化带来的冲击和经济增速放缓带来的坏账率增长对利润的吞噬,还有强势崛起的互联网金融及2015年开始在国内允许设立的民营银行的竞争。2015年1月1日起,外资银行进入中国也将进一步放开,未来银行将遭受“内忧外患”多重夹击,面临的压力和挑战也进一步凸显。

而BAT互联网三巨头,目前处在成长阶段。这个阶段,虽竞争激烈,但他们凭借各自的优势,营业收入和净利润仍保持较快增长,市盈率和股价也较高。

百度的市盈率截止到2014年12月31日是39.17倍,阿里巴巴市盈率是47.73倍,腾讯市盈率是47.375倍,而工行A股和港股的市盈率分别只有5.88倍、5.899倍,表明投资者愿意为高速成长的互联网企业支付更高的价格。

(二)财务角度

股票市值的高低,除了与企业所处的行业生命周期不同有关外,还与盈利能力和财务风险紧密相关。

1.盈利能力比较

从盈利能力角度看,工行与BAT合计也存在一定的差距。这里所说的盈利能力,是指投入产出比。以2013年为例,根据相关文献显示,2013年百度员工人数约2.4万人、腾讯员工数2万余人、阿里巴巴员工数约2万人,工行员工数427356人。尽管工行的净利润为2629.65亿元,是BAT合计额493.04亿元的5.3倍。其员工人数是BAT的6.68倍,资产总额更是高达BAT的66.31倍,但其人均净利润为595075元,只相当于BAT的人均净利润770375元的77%。

2013年百度、阿里巴巴和腾讯的总资产回报率(总资产收益率)即资产投入产出比分别为22.06%、39.71%和14.46%,均远高于工行的总资产回报率1.79%。

由此可见,工行的人力资源(员工人数)和财务资源(资产总额)的投入产出比均低于BAT,也正因为工行的盈利能力与BAT存在一定差距,故其股票市值低于后起之秀的BAT合计数。

2.财务风险的比较

一般而言,资产负债率可以反映企业的财务风险。资产负债率越高,说明企业负债占总资产比重越大,负债程度越高,企业的财务风险越大。以2013年为例,BAT的资产负债率为52.29%,而工行的资产负债率高达93.24%。如表3所示:

表3 BAT与工行资产负债率的比较(单位:百万人民币)

事实上,工行自从2006年上市以来,资产负债率一直都超过93%,所以不能直接根据理论数值判断其财务风险很高,要结合银行业的行业特性和行业平均值来进一步分析。近3年来工行的资产负债率基本都低于行业平均值,说明它的资产负债率并没有偏高。但对于银行等金融企业来说,负债风险指标通常使用的是资本充足率。

中国工商银行作为全球系统重要性银行之一,其资本充足率要满足《商业银行资本管理办法》的要求,根据2013年工行资本充足率报告显示,其核心一级资本充足率10.57%,资本充足率13.12%,均满足监管要求。而且2014年11月21日,工商银行获得批准允许在境外发行优先股,发行成功后,其资本充足率也将获得提升。

由表3可知,BAT中百度和腾讯的近三年负债率基本在40%上下,比较稳定,而阿里巴巴在2012年3月31日至2013年3月31日 (即阿里的2012财年和 2013财年)的负债率从 33.24%增加到83.52%,负债率相对较高,从阿里巴巴报表也可以得出,2013财年的负债总额比 2012财年多出375.85亿元,是2012财年的2.4倍,原因是阿里巴巴为丰富产业链,进一步完善电商生态系统,进行大规模并购。而并购资金主要来源于在澳新、花旗等九家外资银行获得的80亿美元贷款。

从财务风险来看,工行有国有背景和政策优势,在资本充足率达到《资本办法》要求的情况下,财务风险并不很大,而三大互联网企业目前负债率也相对较低,财务风险目前也不大。所以这并不是导致两者市值差异的主要原因。

二、逻辑切入点分析

从盈利能力和财务风险两个方面进行比较是比较直观的财务分析方法[4]。另外也可以从盈利质量、资产质量和现金流量三大逻辑切入点,对工行和BAT的财务报表进行系统、有效地分析。

(一)盈利质量分析

盈利质量主要选取代表收入质量的营业收入增长率、代表利润质量的净利润增长率和毛利率这三个指标进行分析。

1.营业收入增长率分析

众所周知,对企业来说,现金流比利润更重要。因此,我们更关注的是收入的质量。营业收入增长率越高,说明企业成长性越高,收入质量越好。BAT与工行2011至2013财年营业收入的趋势表,如表4所示:

表4 BAT与工行2011~2013年度营业收入及增长率的比较

据表4显示,在2011~2013年,百度、腾讯和阿里巴巴的营业收入分别保持着平均59.21%、45.44%和64%的高增长,BAT合计也保持着3年平均54%的高增长,而工行的3年平均增长率只有15.69%。工行的营业收入虽然每年都在增加,但其增长率却由24.79%降为9.81%,速度明显放缓。百度、腾讯和阿里巴巴收入的增长率虽然也在减缓,但每年仍然基本保持了40%以上的高增长。因此,工行收入成长性远不如BAT。

2.利润质量的分析

利润是衡量企业经营绩效的最重要指标之一。净利润增长率越高,说明企业成长性越高、利润质量越好,经营绩效越好。如表5所示:

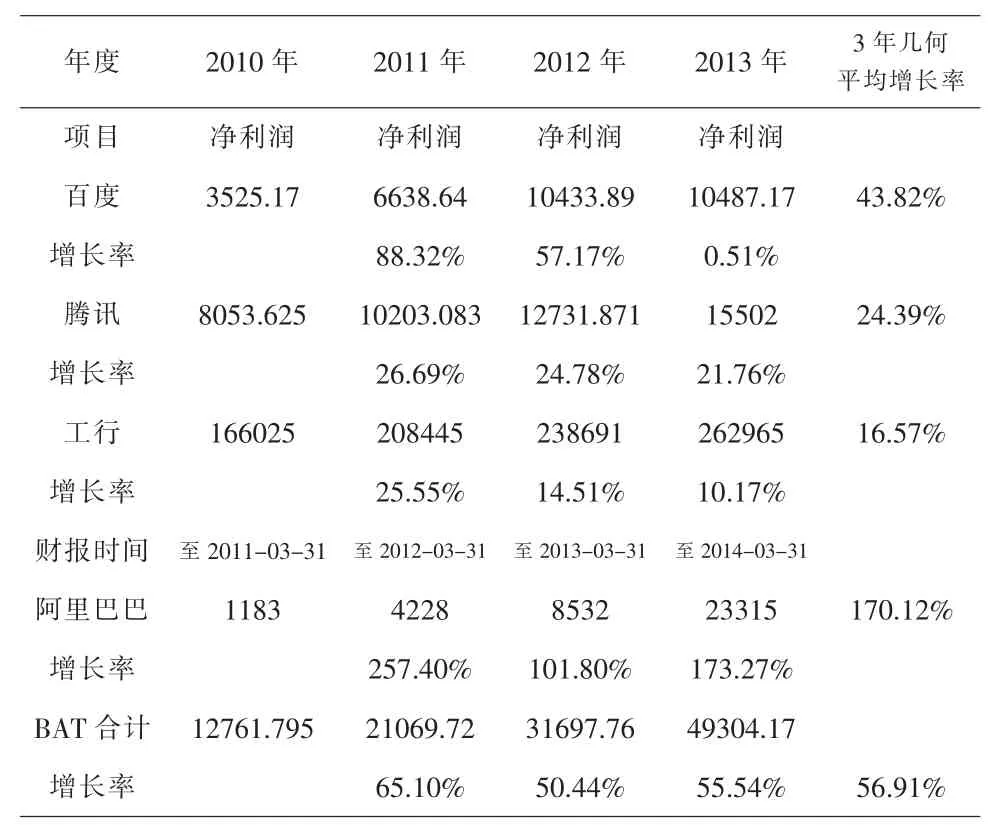

表5 BAT与工行2011-2013年度净利润及增长率的比较(单位:百万人民币)

从表5可以看出,在BAT,净利润表现最为抢眼的是阿里巴巴,近三年的增长率分别达到257.40%、101.80%和173.27%,在2012年阿里支付给了雅虎5.5亿美元的一次性技术使用费用,拉低了全年的净利水平[5]。但也不妨碍其净利润的翻一番。并且其3年平均增长率也达到了170.12%,一度成为最赚钱的互联网公司。腾讯近三年的增长最为稳定,基本稳定在20%以上的水平。而百度2011和2012年净利润实现了88.32%和57.17%的高增长,但2013年度较比2012年同比仅增长0.51%。主要原因是百度加大在技术创新、市场和研发的投入以及TAC成本的上涨。2013年全年,百度在技术研发方面的投入达41.07亿元人民币,比2012年增长78.2%。

工行近三年的净利润呈现每年增加趋势,但净利润增长率从25.55%降为10.17%,增速明显放缓。工行年报显示,2013年实现净利润2629.65亿元,相当于每天净赚7.2亿元,从利润规模看仍然是目前全球最赚钱的银行。但其利润增长率却呈继续下滑的趋势,2013年净利润较上年同比增长10.17%,而2012年同比增长是14.51%,较2012年低了4.3个百分点,增幅为上市以来最低。工行净利润上涨的速度放缓,既受中国整个宏观经济的环境形势的影响,也有受互联网金融和利率市场化的影响,另外,根据工行2013年业绩报告,显示不良贷款余额936.89亿元,增加191.14亿元,不良贷款率0.94%,上升0.09个百分点。由此可见,不良贷款余额和不良贷款率双升也是其中一个原因。

由表5可得,百度、腾讯、阿里巴巴净利润3年几何平均增长率分别为 24.39%、170.12%和43.82%,而工行的净利润3年几何平均增长率为16.57%,BAT合计额3年平均净利率增长率56.91%还是远高于工行的16.57%。故就净利润的成长性而言,BAT优于工行。

3.毛利率的分析

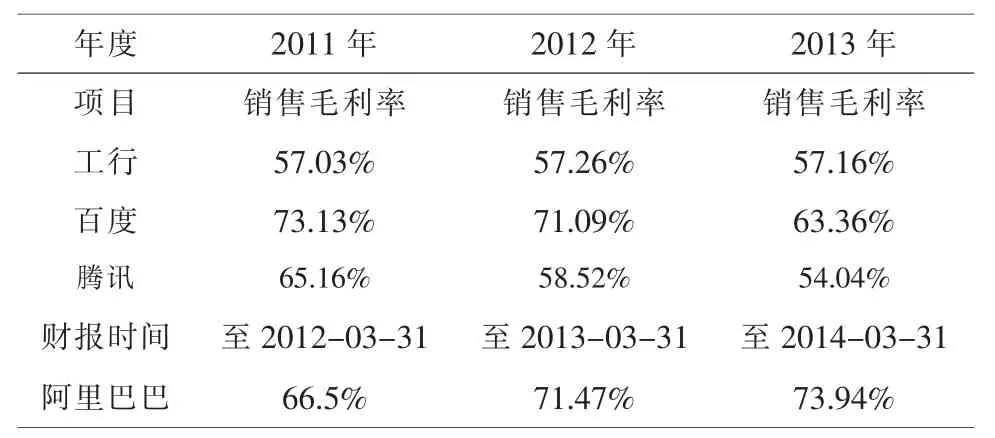

销售毛利率指收入扣掉成本的毛利额占营业收入的比重,是企业净利润的基础,没有足够高的毛利,就无法形成较高的利润。以下是工行和BAT近三年度毛利率对比表:

表6 BAT与工行2011~2013年度销售毛利率的比较

从表6可知,工行近三年的毛利率基本稳定在57%,百度呈递减趋势,2013年毛利率相比2012年降低较明显,主要由于百度在市场、研发投入增加,以及TAC成本的增长。搜索引擎最重要一个指标是TAC成本。TAC是流量获取成本,2011年TAC成本占营业收入比重为 7.97%、2012年为 8.65%,但2013年占比上升至11.60%[6]。TAC成本的增加,虽然拉低了毛利,但有利于百度与联盟网站长远互利共赢。腾讯的毛利率呈下降趋势,但仍有较高毛利率,阿里巴巴的毛利率近三年逐年递增,2013年(至2014-03-31的2014财年)的毛利率高达73.94%,主要得益于旗下淘宝和天猫商城每年开展的“双十一”促销活动,带动了全年业绩的大幅增长,在成本有效控制的基础上,毛利率也逐年提高。

相比下,百度、阿里巴巴、腾讯三大互联网企业在营销技术与手段和商业模式上不断创新,因此BAT的盈利空间更大,综合毛利率大于工行,盈利质量优于工行。

(二)资产质量分析

资产质量主要从资产结构百分比和资产的现金含量这两个角度进行分析。

1.资产结构百分比分析

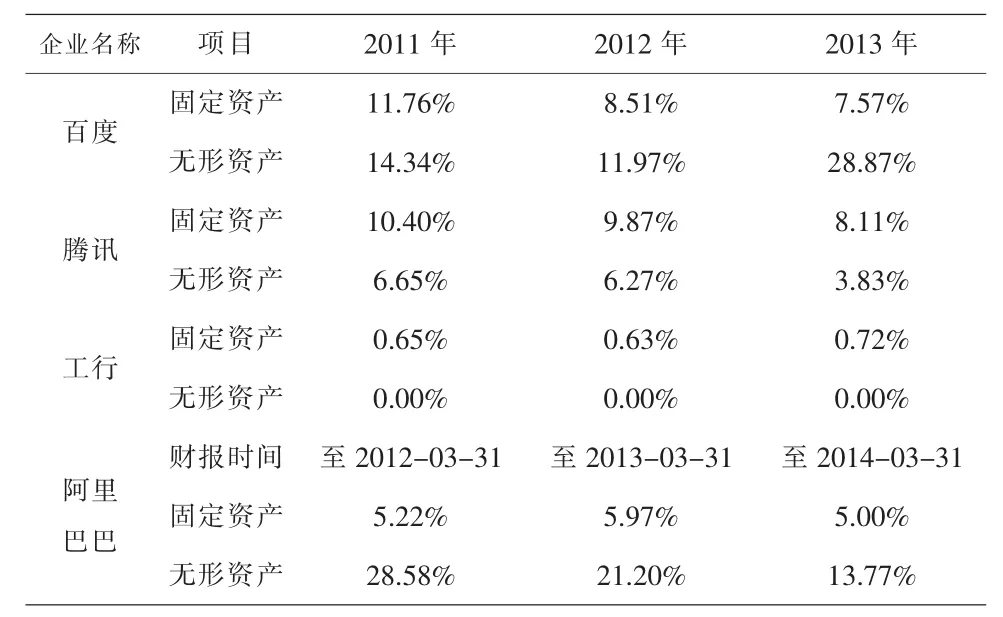

根据互联网和银行的行业特性,下面主要选择分析固定资产和无形资产占资产的比重。

表7 BAT与工行2011~2013年度资产结构的比较

从表7可以得知,工行由于银行的特性,固定资产占资产总额的比重非常低,近几年在资产负债表上更没有无形资产。相比下,BAT的固定资产所占比重也不高,无形资产比重比工行较高,符合互联网行业的特性。

在分析BAT与工行的资产质量时,应该关注账外资产,虽然它们不形成资产负债,但能增加收益,如银行的表外资产即表外业务,还应考虑没有在资产负债表上体现的“无形资产”。根据市场调研机构华通明略(MillwardBrown)发布的2015年度“最具价值中国品牌100强”[7],其中腾讯的品牌价值第一,阿里巴巴第二,百度排名第五,而工商银行由2014年排名第二降为排名第四,科技行业首次超越了银行业。

2.现金含量分析

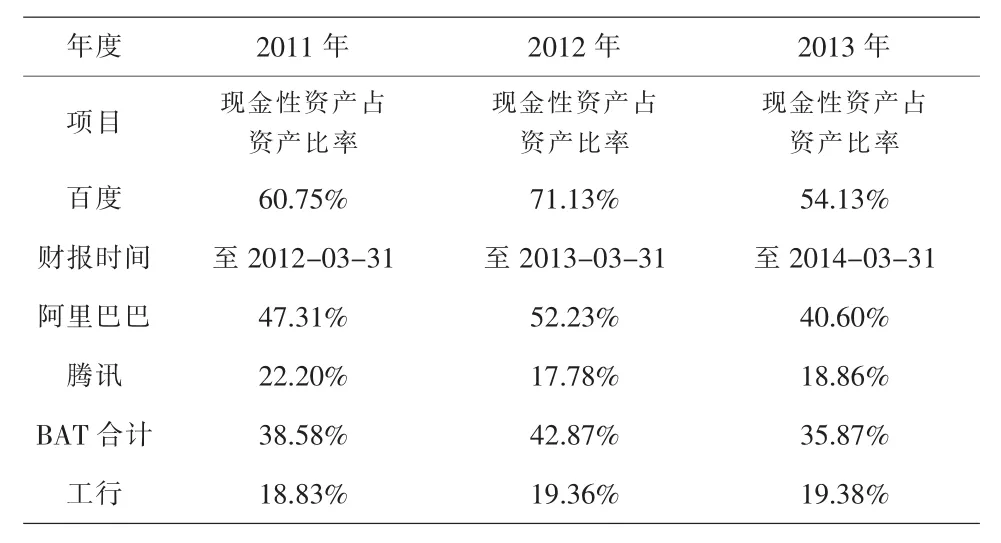

企业资产的现金含量越高,资产质量越好,企业财务弹性越大,对好的投资机会能够及时把握,身处市场困境也能应对自如,反之亦然。以下以现金性资产表示资产中的现金含量。

表8 BAT与工行2011~2013年度现金性资产占资产比率的比较

从表8可以看出,近三年BAT资产总额中的现金含量介于35.87%至42.87%之间,其中百度和阿里巴巴的现金性资产占资产比率较高,分别在40%以上和50%以上。表明其具有较好的财务弹性,适应经济环境变化和利用投资机会的能力更强。百度和阿里巴巴在2013年现金性资产占资产比率明显降低,主要原因是百度加大市场和研发投入。阿里巴巴则大举收购和投资,现金性资产消耗不少。而工行资产总额中的现金含量介于18%至19%之间,财务弹性相对较低。

(三)现金流量分析

现金流量指标比传统的利润指标更能说明企业的盈利质量。现金流量管理水平往往是企业存亡的决定要素。以下主要分析经营性现金流量。

表9 BAT与工行2011~2013年度经营活动现金流量净额及占营业收入比重(单位百万人民币)

从表8可以看出,BAT的经营性现金净流量逐年增加,保持高增长且增长较为稳定。表9也说明BAT经营性现金流量占销售收入的比例稳定在70%左右,收入质量较好。而工行的经营性现金净流量2012年相比2011年增加53.25%,其经营性现金流量占销售收入的比例也很高,在2012年一度高达99.36%。但工行2013年经营性现金净流量却出现了负增长。

根据年报相关数据,究其原因,由于工行2013年客户贷款及垫款净增加额为11595.39亿元,相比2012年客户贷款及垫款净增加额10105.92亿元,增加了14.74%。支付利息、手续费及佣金的现金2772.32亿元,相比2012年2532.17亿元,增长率为9.48%。工行经营性现金收入的主要来源就是客户的存款,然而2013年8月以来,由于余额宝等各种互联网金融下的理财产品的迅速发展,客户存款流失较多,2013年的客户存款只有9941.19亿元,比2012年的13658.18亿元减少了3716.99亿元,降低幅度更是达到37.39%。从而导致经营性现金支出增加比经营性现金收入高,出现负增长。

三、结论及建议

正因为BAT在盈利能力、盈利质量、资产质量和现金流量等方面优于工行,它们的股票合计市值高于工行,也在一定程度上说明BAT良好的成长性和财务表现得到市场上广大投资者的认可。

互联网金融的快速发展,银行业首当其冲。虽然短期内无论是资产的规模还是收入的规模,互联网金融都很难对传统的金融行业产生特别大的冲击,况且工商银行是我国最大的国有商业银行,在全国拥有最广泛的营业网点和客户基础。但现在储户的理财意识越来越强,加上投资渠道的多样化,钱不一定非得放银行,这对银行的存款规模会造成一个长期的逐渐侵蚀的影响。所以银行在面临这些挑战时,应主动应对,积极地借鉴互联网金融的新技术、新模式,探讨更多的盈利模式,拓宽中间业务,加强创新和削减成本,关键是打破体制性障碍,积极地进行改革和转型。

[1]包凡.新经济正在颠覆旧经济[EB/OL].(2013-11-18)[2015-01-29].http://news.iheima.com/show-6-56439-1.html?utm_source= tuicool.

[2]曾才生.互联网金融时代的“圈地运动”与传统零售银行转型[J].求索,2014(03):50-54.

[3]理财周报.余额宝争夺战:2.79亿净利润之争 未来三种结局[EB/OL].(2015-01-12)[2015-02-22].http://ec.iresearch.cn/e-bank/ 20150112/245112.shtml.2015-1-12.

[4]黄世忠.财务报表分析的逻辑框架——基于微软和三大汽车公司的案例分析[J].财务与会计(综合版),2007(10):14-15.

[5]东方早报.阿里巴巴支付雅虎巨额技术费致去年三季度亏[EB/OL].(2013-03-04)[2015-02-23].http://tech.163.com/13/0304/06/ 8P3QJVAP000915BF.html.2013-03-04.

[6]谢璞.不止索罗斯,整个华尔街在增持百度[EB/OL].(2014-07-07)[2015-01-19].http://zennew.baijia.baidu.com/article/21394.2014-07-07.

[7]腾讯科技.最具价值中国品牌排名:腾讯居首 阿里第二[EB/ OL].(2015-01-27)[2015-02-08].http://tech.qq.com/a/20150127/ 082483.htm.

(责任编辑:品风)

F830.9

A

1008—7974(2015)06—0096—06

2015-04-14

柳燕脉,女,福建泉州人,讲师。

10.13877/j.cnki.cn22-1284.2015.11.021