辽宁省1997—2012年人力资本存量测算*

2015-02-27孙淑军傅书勇辽宁科技学院思政部辽宁本溪7004沈阳药科大学工商管理学院沈阳006

孙淑军, 傅书勇(. 辽宁科技学院 思政部, 辽宁 本溪 7004; . 沈阳药科大学 工商管理学院, 沈阳 006)

辽宁省1997—2012年人力资本存量测算*

孙淑军1, 傅书勇2

(1. 辽宁科技学院 思政部, 辽宁 本溪 117004; 2. 沈阳药科大学 工商管理学院, 沈阳 110016)

利用收入法和永续盘存法分别测算1997—2012年辽宁省14个地级市人力资本存量和物质资本存量,并通过计算辽宁省各地级市人力资本产出比,了解辽宁省各地级市人力资本产出效率的差异,为研究各地级市之间经济增长差异提供数据支持。同时,对辽宁省14个地级市人力资本产出比进行聚类分析,研究各地区人力资本产出效率情况,为政府进行战略性决策提供理论基础。

人力资本; 物质资本; 存量产出比; 人力资本产出比; 物质资本产出比; 产出效率; 聚类分析

对于以辽宁省为代表的东北地区来说,2014年是值得关注的一年,GDP增速低于全国平均水平。自从2003年以来,振兴东北老工业基地国家战略实施已经超过10年,GDP增速由当初的全国领先到目前的全国垫底,应该引起高度重视。许多经济学家和政府官员在探索其中缘由,多数观点集中在经济结构不合理、体制制约市场环境两大因素上,然而这种观点是定性分析,缺乏足够的定量的实证论证。

在研究经济增长问题的过程中,20世纪六七十年代兴起的内生增长理论更好地解释了经济增长的源泉,将技术进步进行内生化处理,使得经济增长模型更加合理、有效。然而,在利用内生增长模型研究经济增长时,最大的问题是如何测算资本存量。物质资本存量的测算方法已经比较成熟,而人力资本存量的测算方法还未统一,其测量方法较多,如成本法、投入法、收入法和教育指标法等。事实上,物质资本存量的测算可以容易地获得公开的官方数据,而人力资本存量的测算方法则取决于测算数据的可得性。由于我国还未公开统计人力资本方面的数据,因此,人力资本存量测算面临着较大的困难。

对于全国及部分省市人力资本存量的测算,已经有部分学者在做这方面的工作,而对某省份的人力资本存量测算鲜有学者进行研究,因此,目前尚无法利用内生增长理论研究地区经济增长问题。

随着改革开放的有序进行,各地区经济发展逐步出现差异,以珠三角和长三角为代表的发达地区已经基本完成工业化进程,其他东部地区正处于工业化进程中,即使在一个省份内部,也会出现一定经济发展差异,如广东地区、珠三角与其东西部地区仍存在经济发展差异。自2014年后,我国经济增长速度减退,未来还要降低,各省市地方政府正在适应这种经济发展的新常态。另外,由于我国宏观经济政策更多地是在一省范围内进行实施和调控,研究一省范围内的经济增长问题,对于地区经济发展更具有指导意义。

一、文献综述

在国内外学者对人力资本存量估算的过程中,主要有以下几种方法:教育成果法(教育年限法)、成本法(价值投资估算法)、收入法(人力资本回报法、生产函数工资法)。关于这些方法的详细内容见柏培文(2010)、钱雪亚(2012)的相关研究[1]。

教育成果法假设教育成果可以反映人力资本水平,属于指标替代方法。人力资本理论由T.W.Schultz(1960)率先提出,国内外许多学者同样也进行了这方面的研究,代表性的有E.Soukiazis和M.Antunes(2006)、蔡昉(1999,2002)、王小鲁(2000)、王金营(2001)等[2]。

成本法代表性的文献有沈利生和朱运法(1999)、张帆(2000)、侯风云(2007)、焦斌龙(2010)、钱雪亚(2004,2008,2011)等,其中多数研究均运用永续盘存法进行估算[3]。

收入法代表性的文献如王德劲和向蓉美(2006)、朱平芳和徐大丰(2007)、李海峥(2010)、柏培文(2010)等[4-6]。

综上所述,很多方法都可以对辽宁省人力资本存量进行测算,但是难以对每一个地级市进行测算,其原因在于缺乏相关数据。考虑到数据的可得性,本文采用收入法测算辽宁省各地区人力资本存量。

二、相关数据测算及说明

1. 测算方法说明

按照美国纽约大学Baruch Lev教授发明的方法(详见柏培文的研究),物质资本获得营业利润,人力资本获得工资收入,工资收入一部分用来补偿人力资本损失,一部分为人力资本收益。假设人力资本收益率与物质资本利润率相同,人力资本折旧率为rt,则某期人力资本存量为

(1)

式中:Bt为某期的劳动者报酬;Rt为某期的营业利润;Kt为某期的物质资本存量。

此方法认为人力资本和物质资本的回报率无差异,这种假设存在一定的问题,事实上二者会存在一定的差异。也就是说,这种测算方法在理论上存在一定缺陷,若要消除这种缺陷,还应该计算二者之间的回报率区别。从经济增长模型角度来看,可以计算二者的产出份额,若运用古典增长模型,则还需要存量数据,因此古典增长模型不适用;从内生增长模型角度进行测算,则还需要人力资本和物质资本投资数据,而对各地级市人力资本投资率的估算也是一项复杂的工作,而且准确性有待考证。因此综合来看,虽然这种方法并非最有效的方法,但是从数据可得性上来看,也是一种可以尝试的方法[7-8]。

2. 营业盈余和劳动者报酬数据说明

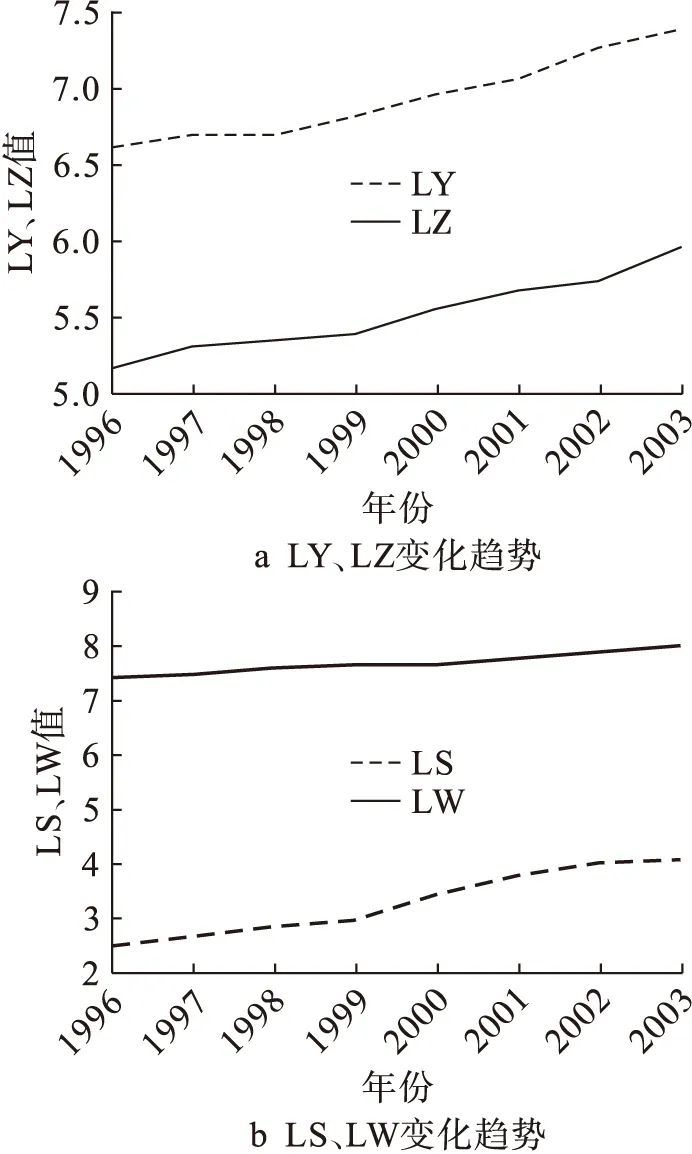

1997—2003年劳动者报酬可以在统计年鉴中获得,营业利润可以利用营业盈余来替代,由于2004—2012年统计年鉴中不再公布劳动者报酬和营业盈余,因此无法直接获得这两类数据。考虑到劳动者报酬与个人所得税之间、营业盈余与增值税之间存在某种关系,本文利用1997—2003年相关数据进行估算。营业税、营业盈余、劳动者报酬、个人所得税数据来自1997—2014年《辽宁统计年鉴》,分别为Y、Z、W、S。对数据进行对数处理,营业税、营业盈余、劳动者报酬、个人所得税变量名分别记为LY、LZ、LW、LS,各变量变化趋势如图1所示。

图1 各变量变化趋势

从图1可知,两组数据基本呈现相似的变化趋势,符合协整回归的前提条件,二者是否能够进行协整回归,还需要进行协整关系检验。

本文采用Eviews 7.0对数据进行单位根检验,检验结果见表1、2。

由于取对数后个人所得税、劳动者报酬协整回归模型预测误差较大,因此,本文在进行协整回归时未进行对数运算。

由表1、2可知,在1%,5%,10%显著性水平下,变量LY、LZ、S、W可认为具有二阶单整性,两组变量具有同阶单整性质,因此,可以进行协整回归。

由于数据满足同为二阶单整性的条件,满足协整回归的条件,因此,以LY为被解释变量,LZ为解释变量,建立协整回归方程,即

LY=1.135+1.051LZ

(2)

(2.58) (13.21)①

①括号中的数据为t值,下同。

表1 变量LY、LZ单位根平稳性ADF检验结果

注:(C,T,1)分别表示常数项、时间趋势、滞后项的阶数,加入滞后项是为了使残差成为白噪声,Δ、ΔΔ表示一次和两次差分。

表2 变量S、W单位根平稳性ADF检验结果

注:同表1。

R2=0.967,DW=2.567,从方程各参数的t值来看,各参数均在1%的显著性水平下具有显著性。查DW检验临界值表,得上限临界值du=1.36,由此可断定1.36<2.567<2.64=4-1.36,由此可判断模型误差项不存在一阶自相关问题。

以W为被解释变量,S为解释变量,建立协整回归方程,即

W=1 467.303+22.500S

(3)

(15.18) (8.59)

R2=0.925,DW=1.544,从方程各参数的t值来看,各参数均在1%的显著性水平下具有显著性。查DW检验临界值表,得上限临界值du=1.36,由此可断定1.36<1.544<2.64=4-1.36,由此可判断模型误差项不存在一阶自相关问题。

由此可知,可以利用以上协整模型进行2004—2012年营业盈余和劳动者报酬预测,预测结果如表3所示。

表3 2004—2012年辽宁省营业盈余、劳动者报酬预测结果 亿元

进行辽宁省营业盈余和劳动者报酬预测后,由于2003年是振兴东北老工业基地开局之年,本文假设其后各地市营业盈余和劳动者报酬占比不变,据此估算2004—2012年各省市营业盈余和劳动者报酬。

3. 物质资本存量测算

要计算人力资本存量,除营业盈余和劳动者报酬之外,还需要物质资本存量数据。物质资本存量估算方法比较成熟,典型的估算方法是永续盘存法,具体方法见张军(2003)的研究,基本公式为

Kt=(1-δt)Kt-1+It

(4)

式中:Kt、Kt-1分别为t、t-1年的资本存量;δt为资本折旧率;It为第t年的新增投资额。估算物质资本存量需要4个指标,分别是基年物质资本存量、固定资产投资价格指数、新增投资额(当年投资)、折旧率。

(1) 基年物质资本存量。在研究全国各地区物质资本存量时,大多数学者以1952或1978年作为基年,而鉴于研究对象辽宁省各地区物质资本存量和数据可得性问题,本文把1996年作为基年。本文的方法为王桂新、陈冠春(2009)采用的方法,即期初物质资本存量计算公式为

K0=I0/(δ0+g0)

(5)

(2) 固定资本投资价格指数。在计算物质资本存量时,很多学者使用固定资产投资价格指数进行了修正,如张军和章元(2003)、李治国(2006)等。本文也采用这一做法,相关数据可以在统计年鉴上直接查询。

(3) 当年投资。多数参考文献利用固定资本形成总额作为当年投资,如Wang和Yao(2001)[9-10]、张军和章元(2003)、张军(2004)等。本文也采用这一惯例做法,数据可直接在辽宁省统计年鉴上查询得到。

(4) 折旧率。各省市的折旧额是在统计资料中直接获得的,如邱晓华(2006)、徐现祥(2007)等的研究,通过固定资产折旧额与资本总额之比计算可得。

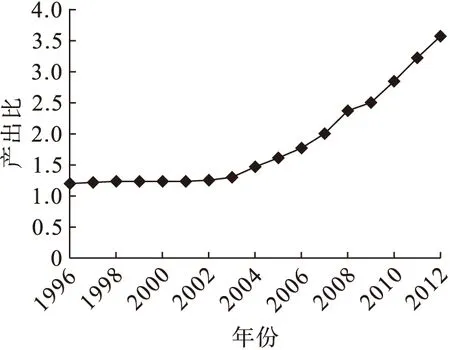

从图2可知,2003年以后,辽宁省物质资本产出比逐年增加,这种现象符合辽宁实际发展情况:2003年后国家实行振兴东北老工业基地政策,此后辽宁获得了大量的物质资本投资,因此2003年以后的经济增长基本是靠投资拉动的。

图2 1996—2012年辽宁省物质资本产出比变化趋势

三、辽宁省及各地级市人力资本存量测算

1. 缺失数据的处理

由于抚顺、阜新等地级市部分年份的营业盈余为负值,导致人力资本存量很大,甚至超过了沈阳和大连,这显然是不合适的。因此,本文利用相类似的地级市劳动者报酬之比进行换算,修正这些奇异值。由于抚顺、阜新与本溪都属于老工业基地能源城市,故部分时期数据利用这些地级市与本溪进行比较测算,估算结果基本符合数据发展趋势。另外,朝阳、铁岭、锦州、葫芦岛根据2003年数据估算的人力资本存量较大,甚至接近大连人力资本存量,判断为奇异值,因此也采用类似方法进行修正。

2. 辽宁省各地级市人力资本存量估算

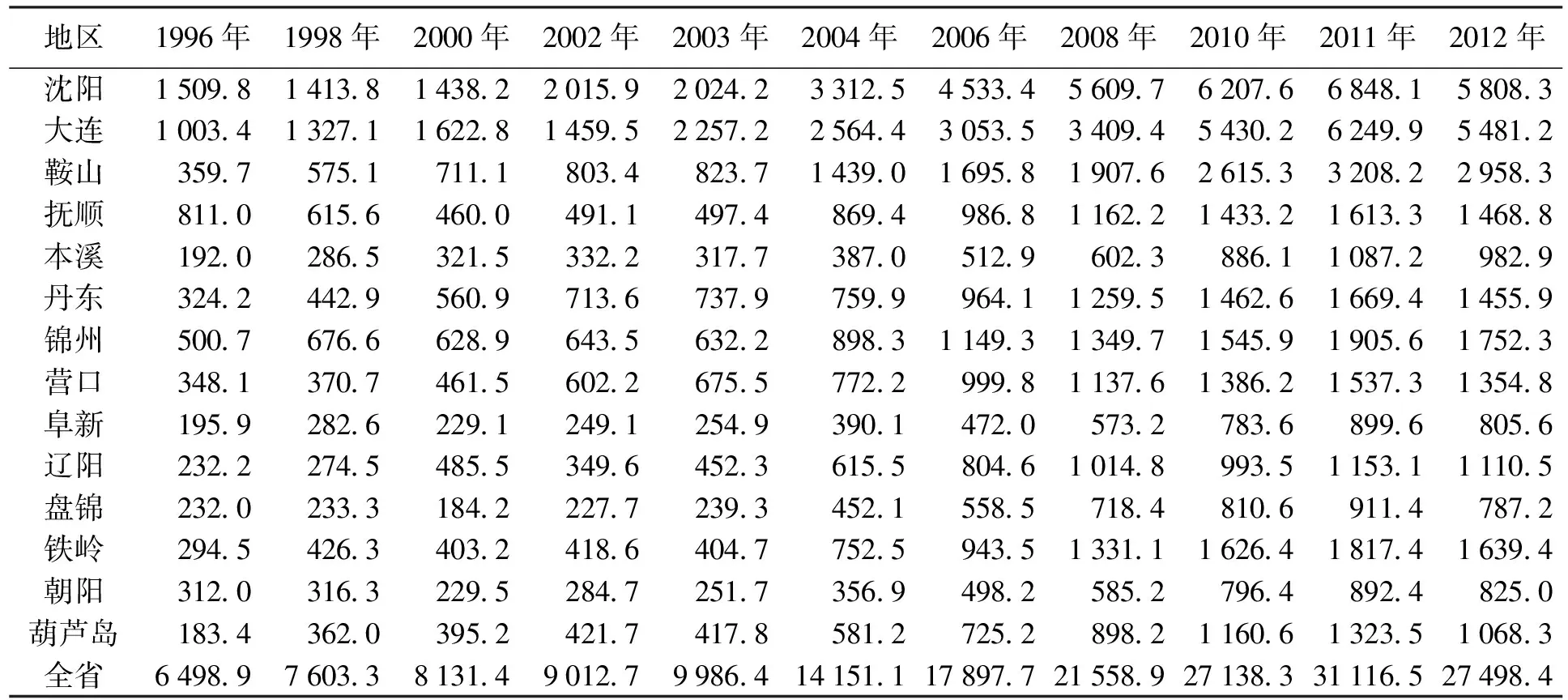

按照人力资本存量测算公式对辽宁省各地级市人力资本存量进行估算。人力资本折旧率采用钱雪亚(2008)所确定的5.14%。求得人力资本测算数据后,利用居民价格指数对人力资本存量进行修正处理。由于数据较多,本文给出一些典型年份的数据,如表4所示。

表4 1996—2012年辽宁省各地级市典型年份人力资本存量 亿元

四、结 论

通过对辽宁省1996—2012年人力资本存量的估算研究,得到以下几个结论:

1. 各地区人力资本存量存在较大差异

由表4可知,沈阳、大连和鞍山人力资本存量比较高,而其他地级市人力资本存量相差不大。2003年以前,沈阳和大连人力资本存量相差不大,但在2003年后二者拉开了距离,说明振兴东北老工业基地政策实行后沈阳的人力资本投资水平增加较快,大连人力资本投资水平增加较慢;而在2009年后,大连人力资本存量增长速度有所增加,至2012年二者相差不大。这与现实情况基本符合:沈阳是辽宁省人口最多的城市,大连和鞍山紧随其后;在2003年国家实施振兴东北老工业基地政策后,沈阳人力资本存量得到快速增加,而大连则是在辽宁省2009年提出《辽宁沿海经济带 发展规划》后,其人力资本存量增长速度得到快速增加。由此可见,国家和地方振兴政策对人力资本存量的增加是有一定的影响的。

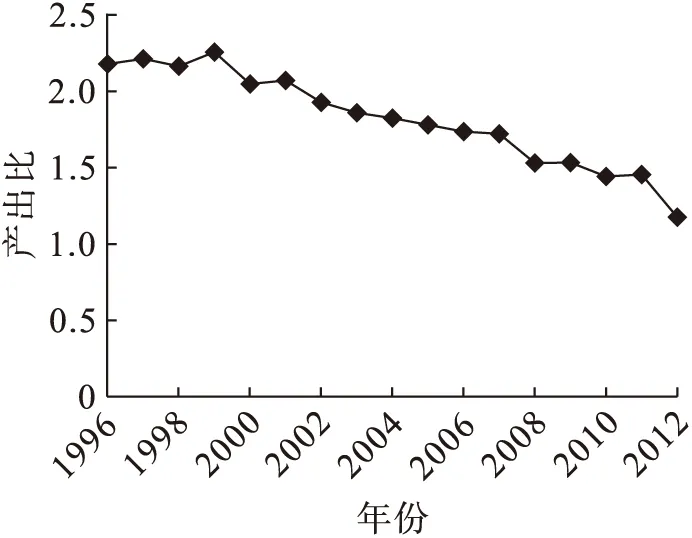

2. 人力资本产出比呈下降趋势

多数学者在估算物资资本存量时,为验证估算是否正确,运用资本产出比进行验证。本文也采用类似做法,计算辽宁省人力资本产出比,发现整体呈现下降趋势,如图3所示。

图3 1996—2012年辽宁省人力资本产出比变化趋势

由图3可知,1996—1999年人力资本产出比相对稳定,在2003年之前呈现下降趋势,特别是在2012年产出比下降至接近1的水平。与物质资本产出比相比,人力资本产出比呈现下降趋势,且比值较低,说明人力资本在辽宁省经济增长的贡献中不如物质资本,这也侧面验证了辽宁省经济增长主要是靠物质资本拉动的。

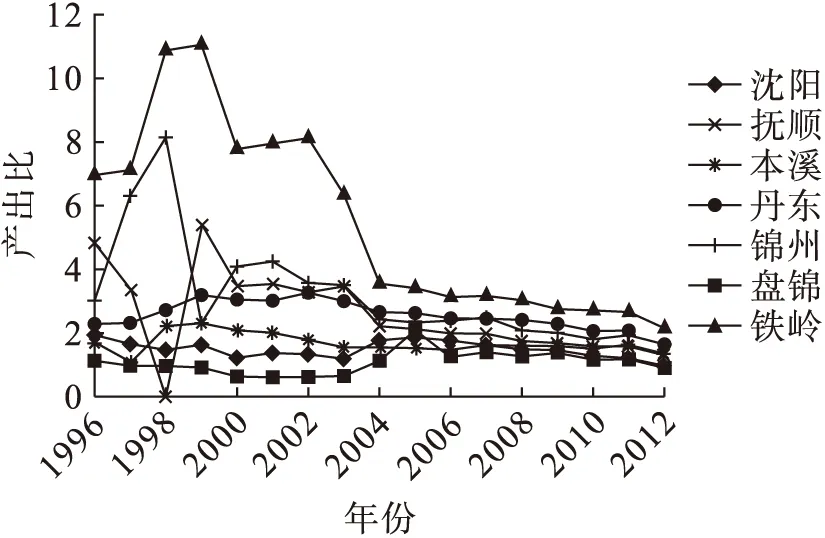

辽宁省各地级市人力资本产出比如图4所示。

图4 1996—2012年辽宁省典型地区人力资本产出比变化趋势

由于地级市较多,若全部展现不易观察,故本文将沈阳、抚顺、本溪、丹东、锦州、盘锦和铁岭作为代表地级市。观察各个代表地级市的人力资本产出比,发现以铁岭为代表的辽西北地级市人力资本产出比较高,而以盘锦为代表的沿海地带人力资本产出比较低,以沈阳为代表的辽宁中部地区人力资本产出比基本稳定在1~2之间。

由于资本产出比反映资本的产出效率,由此可见,铁岭等辽西北地区的人力资本产出效率比较高,因此,提高这些地区的人力资本存量,可以有效促进经济增长。

各地级市人力资本产出比在2003后出现暂时性上升后,2004年呈现下降趋势,说明近几年人力资本存量增长速度较慢是制约经济增长的重要因素之一,也就是说,近十年的经济增长主要是依靠物质资本投资拉动的,而人力资本存量的产出效率越来越低。所以,促进人力资本存量增加,提高人力资本的产出效率是拉动经济增长的有效途径之一。

3. 14个地级市人力资本产出比的分类

为了解辽宁省各地区人力资本产出比之间的差异,对14个地级市人力资本产出比进行聚类分析。首先采用系统聚类法,并通过树状图观察各地区聚类情况。14个地级市可以分为五类,再采用K-均值聚类法进行聚类分析,结果如表5所示。

表5 辽宁省14个地级市人力资本产出比聚类情况

由表5可以看出,14个地级市人力资本产出比存在较大差异:阜新和铁岭属于一类,这两个地区属于辽西北地区,人力资本产出比最低。丹东、锦州和营口属于第二类,人力资本产出比相对较高,这三个地区均属于辽宁沿海经济带经济发展较为薄弱的地区。大连、鞍山和盘锦属于辽中南地区,经济发展较为发达,人力资本产出比较大。抚顺、朝阳属于第四类,这两个地区中抚顺是老工业基地,人力资本存量较高,经济增长相对缓慢,导致人力资本产出比较大;朝阳人力资本存量较低,但经济增长也较为缓慢,因此人力资本产出比也较大。沈阳、本溪、辽阳和葫芦岛属于第五类,这些地区人力资本存量增长较快,导致人力资本产出比较大。

[1]钱雪亚.中国人力资本水平实证研究 [J].统计研究,2004(3):39-45.

[2]张军,吴英,张吉鹏.中国省际物质资本存量估算:1952—2000 [J].经济研究,2004(10):35-43.

[3]王桂新,陈冠春.上海市物质资本存量估算:1978—2007 [J].上海经济研究,2009(8):65-75.

[4]朱平芳.中国城市人力资本的估算 [J].经济研究,2007(9):84-95.

[5]张帆.中国的物质资本和人力资本估算 [J].经济研究,2000 (8):65-71.

[6]侯风云.中国人力资本投资与城乡就业相关性研究 [M].上海:上海三联书店,2007.

[7]孙淑军.数理统计方法在中国人力资本存量估算中的应用 [J].武汉工程大学学报,2011(11):23-27.

[8]傅书勇,孙淑军.基于MRW模型的高等教育对区域经济增长贡献率研究:以东北三省为例 [J].沈阳工业大学学报:社会科学版,2014,7(6):548-552.

[9]Chou J.Old and new development models:the Taiwan experience [M]//Growth Theories in Light of the East Asian Experience.Chicago:University of Chicago Press,1995.

[10]Kendrick J W.Total capital and economic growth [J].Atlantic Economic Journal,1994(22):1-18.

(责任编辑:张 璐)

Human capital stock measurement from 1997 to 2012 in Liaoning Province

SUN Shu-jun1, FU Shu-yong2

(1. Department of Teaching and Research of Ideological and Political Theory Courses, Liaoning Institute of Science and Technology, Benxi 117004, China; 2. School of Business Administration, Shenyang Pharmaceutical University, Shenyang 110016, China)

The human capital stock and material capital stock of 14 cities in Liaoning Province from 1997 to 2012 are measured separately by the income method and the perpetual inventory method. Through calculation of human capital output ratio of the cities in Liaoning Province, the difference is understood of the human capital output efficiency of the cities in Liaoning Province, so as to provide data support for the economic growth difference among local cities. Meanwhile, clustering analysis is carried out on the human capital output ratio of 14 cities in Liaoning Province, and the efficiency of human capital output in various regions is studied, in order to provide theoretical basis for the government to carry out strategic decision-making.

human capital; material capital; stock output ratio; human capital output ratio; material capital output ratio; output efficiency; clustering analysis

2015-03-19

2014年辽宁省教育厅人文社会科学研究项目(W2014319); 2014年辽宁省教育科学“十二五”规划项目(JG14DB405); 2014年辽宁科技学院第三批博士启动基金项目(1406B13)。

孙淑军(1980-),女,内蒙古赤峰人,副教授,博士,主要从事经济转型等方面的研究。

16∶40在中国知网优先数字出版。

http:∥www.cnki.net/kcms/detail/21.1558.C.20150707.1640.011.html

10.7688/j.issn.1674-0823.2015.05.13

F 249.2

A

1674-0823(2015)05-0458-06