从财务管理角度分析企业财务资源优化配置——以山东华阳科技股份有限公司为例

2015-02-25刘兴德州学院经济管理学院山东德州253023

刘兴(德州学院 经济管理学院,山东 德州 253023)

从财务管理角度分析企业财务资源优化配置——以山东华阳科技股份有限公司为例

刘兴

(德州学院经济管理学院,山东德州253023)

摘要:企业作为管理会计的“微观”对象,其中财务管理是企业管理的核心,是提高企业经济效益的重要保证.而财务资源优化配置是企业全部资源优化配置的重中之重,通过科学、合理的财务管理有助于企业实现战略目标、经营目标.因此,企业应注意加强财务管理工作,合理设定企业财务资源配置目标,并采取相应措施.本文在对山东华阳科技股份有限公司财务管理进行综合分析的基础上,提出了加强企业资源优化配置的措施.

关键词:财务管理;偿债能力;营运能力;盈利能力;现金流量;资源配置

1 公司简介

山东华阳科技股份有限公司是以山东华阳农药化工集团有限公司为主发起人,于1999年设立的股份公司,于2002年10月发行A股股票并上市(股票代码:600532),是中国农药工业协会副理事长单位、国家级重点高新技术企业、中国化工经济效益500强、中国名牌企业、第二届中国农民喜爱的农资品牌、山东省重点培育和出口名牌企业、山东省百强重点企业集团、拥有省级技术开发中心和国家级博士后科研工作站.

2 财务管理分析

2.1偿债能力分析

偿债能力可以分为长期偿债能力和短期偿债能力,是指企业偿还到期债务的能力,通过对企业财务报告等会计资料分析,从而评价企业的财务状况和财务风险,为管理者、投资者、债权人提供企业偿债能力的财务信息.

表1 偿债能力分析数据

2.1.1短期偿债能力分析

流动比率2012年为0.45,2013年为0.52,2014年为0.64.该公司流动比率近三年呈逐年升的趋势,表明该公司管理层开始加强短期偿债的整治,使得短期偿债能力回升.一般地,流动比率越高,企业流动负债能力越强,流动负债得到偿还的可能性越大,即债权人的权益越有保障.一般认为2:1的流动比率较为合适,但该企业流动比率较低下,反映企业拥有的营运资金较少,抵偿债务压力较大,债权人遭受的损失风险大.

速动比率是指流动资产扣除存货后的资产,主要包括货币资金、交易性金融资产、应收票据、应收账款等,其相对于流动比率,更能真实的反映企业的短期偿债能力.一般认为,速动比率为1:1时比较合适.该公司速动比率2012年为0.40,2013年为0.47,2014年为0.54,2012至2013年公司的速动比率低于正常范围,且大体维持在0.4左右,说明企业整体偿债能力不高,但在2014年企业速动比率指标有所上升,需加强偿债管理.

现金比率反映了企业直接偿付能力.现金作为企业偿还债务的最终手段,它的缺失,会使企业发生支付困难,面临财务危机.对于该企业,现金比率2012年为12.91,2013年为17.52,2014年为31.40,作为扣除应收账款后的余额的财务指标,现金比率一般认为20%以上,但也不能过高.公司的

现金比率最近三年一直处于稳定状态,但整体水平较低.综合以上三个指标,企业短期偿债能力较弱,尤其是流动比率有待提高.

2.1.2长期偿债能力分析

资产负债率2012年为45.71%,2013年为45.50%,2014年为50.04,该企业近三年资产负债率相对稳定状态,企业应保持资产负债率在60%以下,以确保不会发生较大的财务风险,吸引更多投资.

从产权比率方面来看,它反映了债权人提供资金与股东提供资金的对比关系,有助于揭示企业的财务风险及股东权益对债务的保障程度,该企业2012年为84.20,2013年为83.47,2014年为72.69其比率在三年内持续下降,说明企业长期财务状况好转,债权人贷款的安全保障程度提高.综合以上两个指标,说明企业长期偿债能力良好,企业长期的财务风险较低.

2.2营运能力分析

营运能力反映了企业资金周转状况,对此分析,可以了解企业的营业状况及经营管理水平,资金周转状况好,说明企业的经营管理水平高,资金利用效率高,营运能力指标包括应收账款周转率,存货周转率,流动资产周转率和总资产周转率等指标.数据如下表:

表2 营运能力分析数据

应收账款平均收账期是指企业从取得应收账款的权利到收回款项、转为现金所需要的时间,平均收账期越短,说明企业的应收账款周转速度越快,企业流动资金使用效率越高.

从该企业2012- 2014年应收账款周转率先上升后下降,但应收账款平均收账期先下降后上升,尤其是2012- 2013年,应收账款周转率上升了13.65倍,说明应收账款变现速度越来越快,资金被外单位占用的时间很短,资金管理效率高,而2013 - 2014年,应收账款周转率上升2.6倍,巨大的前后变化说明企业资金管理环节问题开始显现.

存货周转率反映了企业的销售效率和存货使用效率,该企业2012- 2013年存货周转率逐年上升,说明企业存货周转速度加快,企业销售能力逐年增强.营运资金占用在存货上的金额越少,表明企业资产流动性较好,资金利用效率较高,单就2014年该指标下降了约6个百分点,说明企业销售能力下降,营运资金紧张.

2.3盈利能力分析

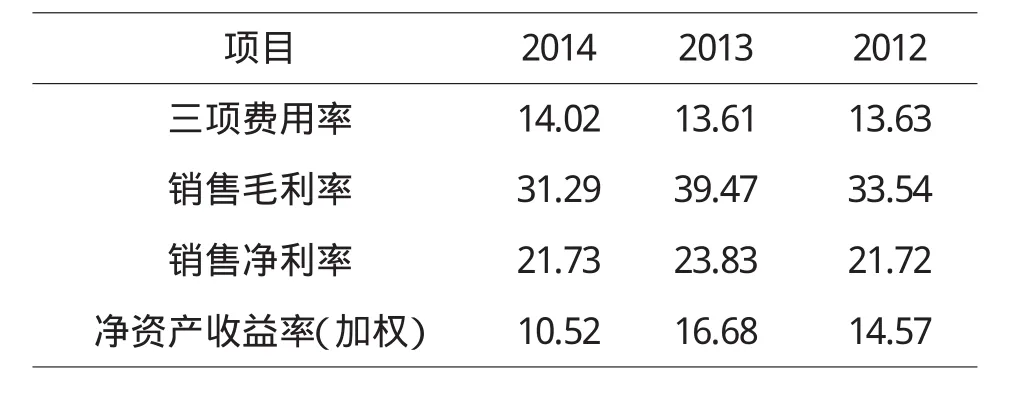

盈利能力是指企业获取利润的能力,通过对其分析可以对投资者取得投资回报、债权人收回本息的资金来源进行了解,它既是衡量企业管理者业绩的重要指标,也是投资者和债权人外部评价企业的重要指标.对盈利能力的分析,本文只分析企业正常经营活动的盈利能力,不涉及非正常经营,包括三项费用率、销售毛利率、销售净利率、净资产净利率.数据如下表:

表3 盈利能力分析数据

由上表可以看出,公司2013- 2014年的销售毛利率、销售净利率开始下降,其中2014年相对2013年分别下降了8.22%、2.1%,以上个数据可以看出企业的盈利能力先上升后下降,但从三项费用率来看,2013- 2014年该比率变化幅度较少,一定程度上使得企业盈利能力近两年趋于稳定.

2.4现金流量辅助分析

现金流量表作为企业的“温度计”、“晴雨表”,通过它可以读懂企业的健康状况,与资产负债表、利润表得出的企业偿债能力相比,可以一定程度上验证企业的偿债能力、盈利能力质量,监控企业资金链环节,加强企业自身财务管理.

表4 企业经营活动的现金流动

从购买商品、接受支付劳务所支付的现金量来看,企业生产规模在迅速上升后成稳定态势,企业销售规模也呈同样态势.2012- 2014年销售商品、提供劳务收到的现金与购买商品、接受支付劳务所支付的现金的差额分别为2947.20万元、16049.3万元、14301.8万元、13870.10万元,说明企业市场竞争能力下降、现金回笼慢,企业的现金盈利在下降.近三年营业收入大于销售商品、提供劳务收到的现金,反映企业当年的销售收入中还有一部分未收回现金,在以应收账款的形式存在.但是通过查企业资产负债表,可知应收账款占企业流动资产比重低,所以通过应收账款无法对企业的短期偿债能力有较大影响,同时在营业能力分析中高的应收账款周转率,使企业具有较高的变现能力、资金管理效率,这一点反映了企业较为合理的财务管理.

3 财务资源配置的改进措施

财务管理是企业管理中不可或缺的一部分,在企业进行资源配置、企业规模扩张过程中发挥着重要作用.通过对企业财务管理数据分析可知,企业财务管理存在短期偿债能力不高、盈利能力动力不足、重融资、轻销售等问题,所以为实现企业财务资源的优化配置,应做到以下几点:

3.1加强企业流动资产的管理与配置

企业当前可以适当降低对长期负债的依赖性,加大流动资产的管理,在较高的应收账款周转率、外部融资实力基础上,加大销售环节的赊销比重,一定程度上可以降低企业短期偿债能力风险,提高流动比率.

3.2努力降低营运成本,提高企业盈利水平

人工成本方面,合理使用现有在职员工,统一企业内部人工费用管理、支出标准;营运成本方面,统一商品采购、配销、库存管理系统,加强、整合采购、销售、物流配送资金链管理,提高管理水平,降低费用支出.

3.3合理融资、提高资金利用效率

一是采用分期付款的方式运用客户资金;二是间接融资,采用银行信贷融资,重视银行、企业的战略伙伴关系;三是直接融资,利用自身上市公司的优势加大股票、配股、增发等形式募集资金.但需注意的是企业在对募集到的资金运用上针对当前企业财务状况,宜采用采取分散投资,虽然可能降低预期收益,但是根据企业现有的筹资能力情况下,通过对现有的资金合理配置,可为企业的发展提供更有理的保障.

3.4依靠国家政策,实现企业销售快速发展

2014年国家采取了提高小麦、水稻最低收购价政策、农机购置补贴政策、种粮直补政策等惠农政策,为企业销售奠定了良好的外部环境,其次,通过分析可知企业存货周转速度快、融资能力强,基于此,加大对销售环节的重视,既可以实现企业盈利能力一定幅度地上涨,又可以加大企业自身资金流动,从而提高企业自身资金利用效率.

参考文献:

〔1〕汤建中.现金流量数据的优缺点探析[J].会计之友,2014(9):27~30.

〔2〕唐国平,王加灿.企业财务资源优化配置的目标与途径[J].财务与会计,2010(2):13~15.

〔3〕顾永恒.企业资金管理的实践与创新[J].会计之友,2014(9):33~34.

〔4〕王颖.加强财务管理优化资源配置的探讨[J].消费导刊,2009(8):95.

〔5〕荆新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社,2009.

〔6〕刘永泽,陈立军.中级财务会计[M].大连:东北财经大学出版社,2012.

〔7〕腾讯财经[EB/OL].http://stockhtm.finance.qq. com/sstock/quotpage/q/600532.htm#12,2014.

〔8〕山东华阳科技股份有限公司官网[EB/OL].http: //www.huayang.com/,2014.

〔9〕中华人民共和国农业部官网[EB/OL].http:// www.moa.gov.cn/,2014.

中图分类号:F275

文献标识码:A

文章编号:1673- 260X(2015)03- 0030- 03