房地产上市公司社会责任与企业价值的实证研究

2015-02-19吴霞

吴 霞

(北京联合大学应用科技学院,北京100101)

随着我国城市化进程加快,房地产行业近十年获得迅猛发展。随之而来对于房地产公司的诸多非议也频频见诸报端,在建楼房倒塌,房价不断上涨,官商勾结腐败等。这些事件说明我国房地产企业的逐利行为使得企业在追求股东利益最大化的同时侵害了社会利益。本文通过对沪深两市房地产上市公司社会责任及其企业价值进行实证研究,以期达到促进房地产企业更好承担社会责任,行业良性发展的双赢局面。

一、文献综述

企业社会责任一直以来是个众说纷纭的跨学科概念,在美国法学界认为“企业社会责任”的理念最初萌芽于哈佛大学校长Charles W.Eliot在1906年芝加哥商人俱乐部的演讲,这次演讲中第一次提出公司对人性要有体谅和深刻的理解,并且这种体谅是每一个公司应该履行的义务。①Charles W Eliot.The ethics of corporate management,The New York Times,3 11.1906在管理学界,Howard R.Bowen认为企业作为社会责任的主体,企业管理者就应是社会责任的具体实施者,公司社会责任的有效性应建立在社会控制公司的基础上。②沈洪涛:《现代公司社会责任概念的发端——读Bowen〈商人的社会责任〉》,《财务与会计》2007年第9期。卡罗尔 (Archie B.Carroll)的公司社会责任金字塔模型中将企业的社会责任从经济、法律、伦理和慈善四个方面进行分类。并创建了利益相关者/社会责任矩阵,用于分析公司对股东、顾客、员工、社区、竞争者、供应商、社会利益团体、公众和其他不同利益相关者需要承担的责任。③Carroll,Archie B.The Pyramid of Corporate Social Responsibility:Toward the Moral Management of Organizational Stakeholders.Business Horizons.1991.34(4):39-48.Pp44.

20世纪60年代美国兴起实证研究,国外学者开始对企业社会责任与财务绩效之间的关系进行实证研究。Vance在Moskowitz研究数据的基础上进一步研究,他将企业社会责任与财务绩效联系在一起分析研究,发现企业社会责任与财务绩效负相关,这一结果与Moskowitz的研究结果恰恰相反。④Vance Stanley C.Are socially responsible corporations good investment risk.Academy of Management Review,1975,64(8):pp18-24.此后学术界关于企业的社会责任承担和财务绩效的关系研究出现三种结果:正相关、负相关或者无相关性。研究认为企业承担社会责任与企业财务绩效正相关的观点处于主体地位,主要代表有Cochran&Wood,Ullmann,Preston& O'Bannon,Roman,Hayibor&Agle,Porter & Kramer,Orlitzkyetal。研究认为企业社会责任与财务绩效负相关的主要代表有Bragdon & Marlin,Vance S,Folger& Nurt,Ingram和 Fraiziner、Freeman和 Jaggy。认为两者无相关性的主要有代表有Mc Williams和 Siegel,Matthew Brine,Rebecca Brown and Greg Hacket。

我国对于企业社会责任与财务绩效的研究也是一个从理论到实证的过程。吴彬和宋宝莉从理论上阐述了社会责任与企业收益的正相关性,颜剩勇和刘庆华对企业社会责任和相关财务指标的选择进行理论阐述。2006年我国新修改实施的《公司法》中明确规定企业应承担社会责任,随之而来学术界对企业社会责任关注度逐渐提升。徐光华和张瑞利用上市公司数据通过实证分析得出社会责任与财务绩效间的正相关性。之后孔玉生和李菊,孔龙和张鲜华,蒋红芸和景珊珊也都利用实证的方法都得出企业社会责任与财务绩效正相关的结论。温素彬和方苑通过对面板数据实证分析,发现社会责任与企业当期财务绩效负相关,增加时间的滞后性和时间因素后,从长远来看,企业承担社会责任与财务绩效正相关性。①温素彬,方苑:《企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析》,《中国工业经济》2008年第10期。赵存丽通过实证表明民营企业的社会责任与财务绩效一般正相关,国有企业是负相关。

整体来说我国学术界对于企业承担社会责任及其财务绩效之间关系的理论研究刚起步,研究范围以上市公司为中心,研究方法多采取实证的方式,对于以某一特定行业的研究还比较有限。

二、房地产行业对企业社会责任的界定

长期以来我国房地产企业的社会责任标准一直没有统一标准,学者通常在相关利益者理论上构建其社会责任标准。2007年国务院国有资产监督管理委员会在《关于中央企业履行社会责任的指导意见》中第一次明确了中央企业履行社会责任的内容。2008年“北京十佳房地产”推选会上,企业老总面向公众签署了的房地产企业社会责任书;2010年经济观察报首次在公开刊物上发布房地产企业社会责任十大标准。2011年中国第一份房地产企业社会责任细则由广东房地产企业协会颁布并实施。但这些房地产企业社会责任没有统一的标准和依据,具体实施具有一定的困难。

2013年和讯网上市公司社会责任报告专业评测体系从股东、员工、供应商和消费者权益、环境、社会五个方面考察社会责任,各项分别设立二级和三级指标对社会责任进行全面的评价。②和讯网.http://stock.hexun.com/2013-09-10/157898839.html企业财务绩效的评价指标不再以单纯的利润或股东价值最大化为价值取向,开始考虑利益相关者的价值取向,例如员工的工资福利、上交的税费、环保的开支和公益的捐赠等等,除货币资本以外的其他资本在创造企业财富时的价值获得认可。

三、变量的设置及模型假设

(一)变量设置

本文研究主要涉及三个变量,选择企业价值作为因变量、企业社会责任作为自变量,企业规模为控制变量。关于企业价值指标的选择上,本文参考了王文成的企业绩效度量方法,选用了经济增加值率来反映企业的价值,这一指标不仅能反映企业的财务绩效,还能克服Tobin's Q中市场估价的问题,由于股市的不完全性,企业的股票价格不能完全反映企业的价值,甚至一些干扰因素会使这个指标失真,所以本文中没有选择Tobin's Q作为衡量企业价值指标,而选择了比较客观的经济增加值率EVAR来反映企业的价值。经济增加值 (EVA)=净利润+利息支出× (1-25%)-资产平均占用额×资本成本率 (资本成本率6%),资产平均占用额是总投资概念。经济增加值率 (EVAR)=经济增加值/平均投入资本。

企业社会责任 (CSR)采用和讯网对于企业社会责任的评分方法,企业社会责任通过对股东责任、员工责任、供应商和消费者权益责任、环境责任和社会责任五项加权获得,CSR=0.3×股东责任+0.15×员工责任+0.15×供应商和消费者权益责任+0.2×环境责任权重+0.2×社会责任。

控制变量企业规模 (SIZE)使用企业的年度资产平均数据,因为大的企业在履行社会责任方面更能引起社会关注。

本文样本以深证上海两市A股150家上市房地产公司为研究对象,选取2010年至2013年4个年度财务数据和CSR数据进行研究。为了确保数据的有效性,本文剔除了数据披露不全的上市公司。经过筛选,共得到了75家公司的300组数据。EVAR、CSR、SIZE三个面板数据都是平衡面板数据,各有300个个体数据。

文中数据主要从中国证券网及和讯网获得并进行了数据的整理和筛选,由于CSR和是百分制数据,SIZE是自然数据,波动范围较大,可能会引起模型在剔除异常值的时候误判,故本文中对CSR和SIZE求对数以缩小其变化范围。统计分析采用Eviews6.0完成。

(二)模型假设

关于企业社会责任和企业价值分析,很多学者都是采用多元回归分析,本文在此基础上建立的模型假设是:

其中,EVAR代表公司价值,CSR代表企业社会责任,SIZE代表企业规模,ε为模型误差。本文利用面板数据研究房地产上市公司企业价值与社会责任之间的相关性。

四、实证分析结果

(一)数据的描述性统计

为了了解数据的波动范围、稳定性及其相关关系,首先对数据进行描述性统计分析,并为后面的分析打下基础。描述性统计指标如表1所示:

表1 描述统计量

上表是对模型中连续变量的简单分析,因变量企业价值增加率的最大值是0.86,最小值是 -1.69,EVAR数值在均值在标准差上下范围之间都是合理的,通过计算有88.33%的样本EVAR值都在这个范围内。LNCSR的最大值是1.48,最小值是-1.11,波动范围不大;LNSIZE的波动范围是19.21~25.52,波动范围也不大。

(二)数据的平稳性检验

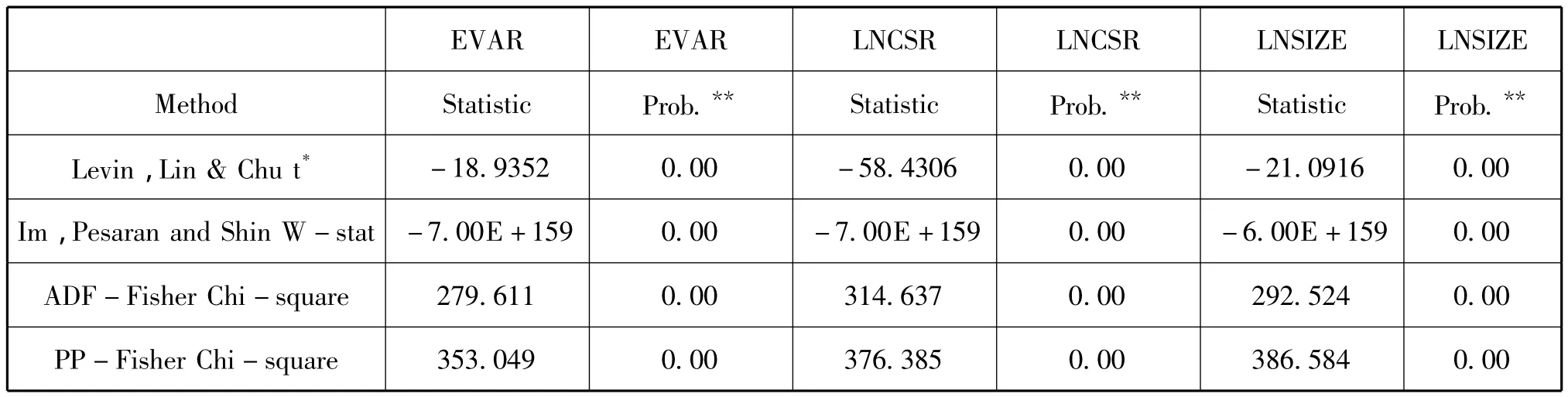

为防止变量的波动影响模型的有效性,在模型回归之前,本文对每组变量进行平稳性检验。本文中的面板数据属于N大于T型面板数据,时间区间较小,有些学者认为时间区间低于20时不用进行数据的平稳性检验,为对数据研究的严谨性,在对模型进行估计之前,本文作者还对相关数据进行了平稳性分析。

由于本文截面数据量较大,在进行单位根检验时不对每一项变量做时序图观察,而采取检验时逐步尝试的方法。本文运用的相同根单位根检验的方法是LLC检验,不同根单位根检验的方法是IPS检验ADF检验和PP检验。两组变量在水平秩序下含有截距项的检验模型下通过数据平稳性检验,汇总整理后的变量单位根检验数据如下表2:

表2 平稳性检验结果

(三)回归估计

1、模型固定效应和随机效应的检验选择

为确定模型的效应,对其进行了Hausman检验,检验假设模型是随机效应模型,统计结果如表3所示:

模型的Hausman Test统计量 (W)是39.55,p值是0.00,拒绝了原假设,即模型是随机效应模型的假设,故模型适用于固定效应模型。

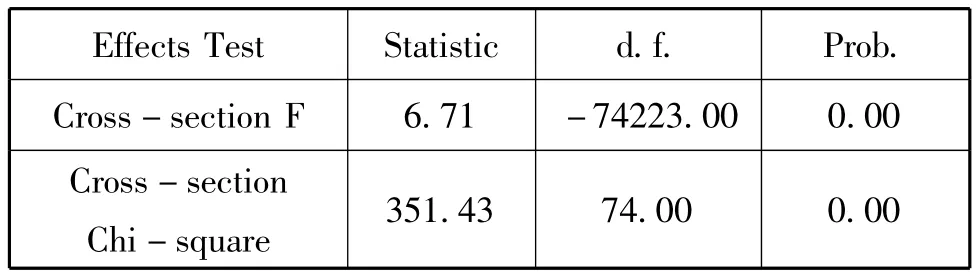

2、个体截面和时间固定效应的测试

假设模型为双固定效应模型,通过检验发现模型是否存在“冗余”效应,来确定模型是单固定还是双固定,检验结果如表4所示:

表4 截面和时间固定效应测试表

通过检验模型存在截面个体的P值是0.00,故模型存在个体效应,而时间固定测试没有通过0.05的显著水平测试,不存在时间效应。

3、确定模型形式

本文研究的样本是75个房地产企业4年期间的数据,属于大N小T型面板数据,由于样本数量并不足够对本文面板数据进行随机效应回归分析,参考前面的数据检验结果,本文只考虑在固定效应和混合模型之间的选择,通过对模型冗余性的似然比检验来判断模型形式。检验结果如表5所示:

表5 似然比检验检测

似然比检验中P=0.00,零假设固定效应模型是冗余的,小概率时间发生,拒绝冗余,摒弃混合模型,本文中最适合的模型是个体固定效应模型。

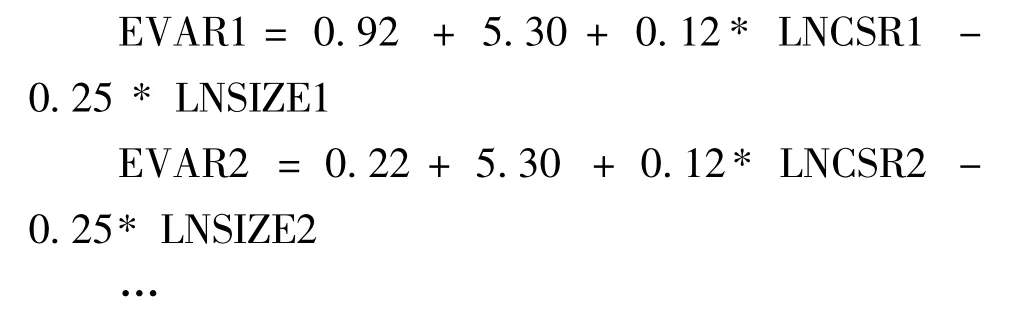

对个体固定效应模型进行回归,由于本文数据的截面数大于序时个数,为克服数据存在异方差的问题,权数选择CSW截面加权估计法,截面加权回归结果比未加权回归的整体回归标准误差和系数估计的标准误差有明显的改善,并且D.W值由1.77提高到2.18,使序列相关性得到一定程度的改善。回归结果如下:

R2=0.86,F-statistic=18.82,P值 =0.00,说明模型均在5%的显著性水平上很显著,能反映房地产上市企业社会责任与企业价值之间的相互影响关系。

根据回归结果,可以归纳出75家房地产企业的回归模型:

五、实证分析的结论和建议

通过实证分析得出房地产上市公司承担社会责任与其企业价值提升正相关的结论,即房地产上市企业履行社会责任越多越有助于提高其企业价值。上市公司社会责任信息披露的强制要求为社会各界了解房地产企业的社会责任履行情况提供了条件,互联网的普及为社会大众了解房地产企业的社会责任履行情况提供了便利。一个在社会责任方面有担当的企业会为自己赢得美誉度和竞争优势,这种声誉资本和竞争优势会给企业带来更多的回报,而且回报随着信息交流的便捷,越来越快地在企业增加值中体现出来。

房地产企业积极承担社会责任会达到企业与社会双赢的局面,不仅能够和相关利益人保持良好的关系,还能通过隐形契约的增加,降低广告宣传费用等经营成本,帮助企业树立积极的正面形象。因此,本文提出以下建议:

(一)关于政府引导房地产上市公司承担社会责任的建议。尽管国资委对其所辖中央企业颁布了履行社会责任的指导意见,证监会要求上市公司定期披露企业社会责任履行信息情况。但目前没有一个权威政府机构制定社会责任履行的指导性意见以及具体管理措施,政府在督促企业承担社会责任方

其中虚拟变量D1,D2,D75的定义是:面还需加大引导力度和政策支持。

(二)关于房地产行业协会督促企业履行社会责任意识的建议。中国房地产行业协会在督促企业履行社会责任方面的工作亟需加大。目前只有广东省的房地产行业协会颁布并实施了其行业社会责任指引,并坚持每年发布年度社会责任调查报告。房地产行业协会作为企业自主成立的公共治理主体,应该有所作为,协调好政府、企业和社会公众之间的关系,建立行业指引机制,对会员的履约情况进行监督和制裁,一方面提升会员企业的社会形象,一方面帮助会员企业拓展发展空间。

(三)关于增强房地产上市公司社会责任意识的建议。我国房地产上市公司的社会责任意识行业整体不强,从2010年的CSR评分以来,房地产上市公司的整体CSR从34.33分到2013年的37.89分,处于缓慢发展的过程。房地产上市公司管理层应积极转换思想,全面认识社会责任发展的趋势和重要意义,把企业的社会责任建设融入到企业的经营战略建设中。尤其是一些社会责任履行薄弱的因子,例如技术创新、环保投入,节约能源方面等融入到企业经营的全过程,落实到每个项目的建设中,用制度来保障企业社会责任的有效履行。