技术创新补贴和碳税约束下政府与企业行为博弈研究

2015-02-18李敏,刘青

李 敏,刘 青

(东南大学经济管理学院,江苏南京211189)

技术创新补贴和碳税约束下政府与企业行为博弈研究

李敏,刘青

(东南大学经济管理学院,江苏南京211189)

[摘要]政府碳排放政策是影响企业进行减排的重要措施。本文构建了政府和两个企业之间的一主两从Stackelberg博弈模型和企业之间的Duopoly博弈模型,在考虑碳税和技术创新补贴的环境调控政策下,将这两个模型结合起来,以社会福利最大化为目标,运用逆向归纳法求解分析企业自主创新和合作创新两种模式下技术创新投入、政府技术创新补贴、碳税以及社会福利之间的关系。研究结论可以支持政府制订科学合理的环境规制政策。

[关键词]碳排放;碳税;技术创新补贴;博弈论;逆向归纳法

[中图分类号]X196

[文献标识码]A

[文章编号]1671-511X(2015)04-0091-09

[收稿日期]2015-05-01

[作者简介]李敏,女,江苏徐州人,东南大学经济管理学院教授,博士生导师,研究方向:最优化理论和方法,变分不等式理论、算法及其在经济管理、交通控制中的应用。

[基金项目]国家社科基金重大招标项目(12&ZD207);国家自然科学基金项目(71172044);国家自然科学基金项目(71273047);江苏省高校哲学社会科学研究重大项目(2014ZDAXM002);东南大学基本科研业务费资助项目(2242015S32003,2242014S20070)阶段性成果。

一、引 言

随着全球气候变暖加剧,人类的生存和发展也面临着严重的威胁和挑战。2013年世界气候变化大会上,联合国警告:如果世界各国仍然不及时采取措施减少碳排放量,那么全球气温上升温度被控制在2摄氏度以下的机会将会迅速减少。我国作为全球第一大温室气体排放国家,在全球提倡低碳发展的大背景下,在面临环境和资源可持续发展的巨大挑战的同时,自然要承担巨大的减排压力。在我国,企业作为市场中碳排放的主要成员,是否采用技术创新(R&D)来节能减排对整个社会的能源减排起到了主要作用,而政府作为管理者如何制定相关碳排放政策起着引导和调控企业行为的作用[1]。政府和企业作为一个博弈双方的主体相互影响和制约,因此政府和企业之间具体的作用机制研究对于节能减排将起到重要的作用。

博弈论是许多经济模型中的重要研究工具,被广泛运用到了技术创新和政府环境规制的研究中。周绍东[2]通过对企业与政府之间不对称信息博弈的分析,认为政府拥有关于企业创新类型的真实信息时,技术创新补贴的提高能有效激励企业增加自主创新投入。毛小松等[3]通过建立两个博弈模型,分析得出我国可以通过征收碳税实现二氧化碳的减排。王京安、韩立等[4]运用静态博弈和演化博弈考察了在低碳经济建设中政府和企业之间的互动机制,表明政府碳税、补贴等政策的改变或企业的内外部技术条件的改变都可有效促使企业进行低碳生产。李长胜、范英[5]以东西部代表性钢铁企业完成一定减排目标为前提,构造了一个两阶段动态博弈模型,研究政府设置单一碳税和差异化碳税对社会经济福利、减排成本、企业竞争力等的影响。生延超[6]基于环境税和环保技术创新补贴相结合的环境规制制度,建立了环境规制约束下的企业三阶段自主创新模型,采用逆向归纳法分析了企业自主创新行为。李媛、赵道致等[7]构建了政府和企业的三阶段博弈模型,研究表明不同的碳税税率下企业的减排效果不同,且伴随税率的变化产品价格波动较低。国外文献中,Dominique[8]研究了OECD国家政府不同财政激励手段对企业R&D行为的影响,认为提供税收优惠政策和R&D补贴都能刺激企业增加技术投入,税收优惠和R&D补贴的作用是相互替代的。Mitra和Webster[9]建立了关于制造商和再制造商的两阶段博弈模型,分析政府补贴对再制造商行为的影响。Krass和Nedorezov[10]建立Stackelberg模型分析碳税对创新和绿色减排技术的影响,当碳税的税率水平适当时,企业比较倾向于采用绿色减排技术来降低碳排放量,而税率水平过高则会影响环境

的减排效果。Maria和Dimitrios[11]考虑了双寡头垄断企业在具有环保意识的消费者市场采用技术创新来减排,建立古诺双寡头模型来求解分析,结果表明使用技术创新会使碳税先增加然后减少。Meltzer和Joshua[12]通过研究美国气候政策,认为对清洁技术研发使用补贴等措施能够减少二氧化碳排放。

上述的文献主要基于两方面研究:一方面,政府为了刺激企业进行技术创新会对碳排放的企业征收碳税,分析不同碳税税率对技术创新的影响从而找出适当的税率水平;另一方面,为了鼓励企业进行技术创新,政府会在一定的碳税税率水平下对企业的技术创新进行适当补贴。政府制定环境规制的方式很多,不同的环境规制方式下企业的反应函数和对企业的技术创新的影响不同。本文将技术创新补贴和碳税两种规制方式结合起来,构建政府和两个企业之间的一主两从Stackelberg博弈模型以及企业之间的Duopoly博弈模型,研究技术创新补贴和碳税约束下政府与企业行为博弈。

二、模型假定及描述

1.模型假定

假定市场中有两家生产无差异产品的企业1和企业2,企业i(i=1,2)生产产品过程中排放了对环境有害的气体二氧化碳。表1给出了符号说明,具体假设如下:

(1)产品的价格为p,两企业的产量分别为q1和q2,单位产品的生产成本为c。Q是产品总产量,且Q= q1+q2,市场的逆需求函数为p(Q)= a - bQ,a为市场容量[13](且a>c)。为方便计算,取b = 1,即市场的逆需求函数记为p(Q)= a - Q。

(2)企业i(i=1,2)生产单位产品对应的初始碳排放量为εi(i=1,2)。为了便于分析碳税对企业技术创新的影响,假定两个企业的初始碳排放量相等,即ε1=ε2=ε。

(3)由于二氧化碳对环境造成一定危害,相关的环境法律规范对企业有一定约束,企业可以通过技术创新来减排二氧化碳。用wi代表企业i使用技术创新后生产单位产品对应的碳排放量的减少量(wi<ε)。企业进行技术创新的根本目的是降低碳排放量,因此企业的技术创新投入是视wi而变化的,所以沿袭A-J模型的经典假设[14],企业技术创新投资成本为β w2i/2,其中β为技术创新成本参数[15]。

创新成本在一定程度上表征了企业的创新能力:由于企业对技术、知识的吸收能力和运用能力不同,相同的研发投入并不意味着产出相同,即企业的创新系数β不同,β越小,说明企业的创新能力越强。这个假定符合Amir[16]、Martin[17]以及Matsumura和Matsushima[18]等人关于技术创新成本的假设。

表1 符号说明

(4)政府会根据企业产量和生产单位产品对应的碳排放量进行征税,促使企业进行技术创新,单位碳排放量的碳税税率为t,企业i的碳排放总量Ei=(ε- w)iqi,企业i缴纳的碳税为Ti=(tε- w)iqi;为了鼓励企业进行技术创新,政府在征收碳税的同时也会对企业的技术创新投入进行补贴,补贴率为s,企业i的技术创新补贴为sβ w2i/2。

(5)企业i的碳排放总量Ei=(ε- wi)qi,企业i对环境造成的损害D(Ei)是其碳排放总量Ei的单调递增函数,而且碳排放对环境的边际损害随着排放量的增加而增大,即D′>0,D″>0[6]。

(6)消费者的效用函数是Dixit型[19]的,与总产量是二次方关系,这里设消费者剩余为CS =Q2。

2.两阶段博弈模型描述

(1)一主两从Stackelberg博弈——政府和企业之间的博弈

政府确定碳税税率和补贴率,企业根据碳税税率和补贴率确定减少量和产品产量,因此企业的技术创新投入决策会受到政府决策的影响。该问题可以描述为一个政府和两个企业之间的一主两从的Stack⁃elberg博弈模型。

政府:在该博弈中,政府作为博弈的领导者先行动,根据社会福利最大化,决定碳税税率t和技术创新补贴率s。

企业:在碳税税率t和技术创新补贴率s给定的情况下,两个企业分别根据自己的利益函数决定商品的产量qi,然后再确定由于技术创新而造成的生产单位产品对应的碳排放量的减少量wi。

(2)Duopoly博弈——两个企业之间博弈

从上述设定可以得出,每个企业和政府博弈的决策变量是生产单位商品对应的碳排放量的减少量wi和产量qi。这里两个企业间的博弈分为两个阶段:第一个阶段,企业分别根据自己的利益函数确定生产单位商品对应的碳排放量的碳排放的减少量;第二个阶段,企业进行产量决策。

三、模型求解及分析

将上面的两个博弈模型结合起来构成技术创新补贴和碳税约束下政府和企业间的博弈问题。采用逆向归纳法,对本模型求解政府和企业的决策。第三阶段:企业在Duopoly博弈进行产量决策;第二阶段:企业确定生产单位商品对应的碳排放量的减少量;第一阶段:政府在Stackelberg中决定碳税和补贴率。企业可以采取两种方式进行技术创新:(1)企业自主创新;(2)企业合作创新。

1.企业自主创新模型求解分析

企业的利益决策目标函数分别为:

(1)第三阶段:企业产量决策

由式(1)、(2)对企业的利益决策目标函数关于产量求导并令导数为0,得到两企业产品的价格反应函数为:

均衡产量为:

将(3)、(4)代入(1)、(2)式,得两个企业的均衡利润为:

(2)第二阶段:企业生产单位产品对应的碳排放量的减少量

在第二阶段,每个企业选择生产单位产品对应的碳排放量的减少量来最大化自己的利润,对(5)、(6)式分别关于减少量wi(i=1,2)求导并令导数为0,则生产单位产品对应的碳排放量的均衡减少量为:

(3)第一阶段:政府环境规制策略选择

在这一阶段,政府选择最优碳税来最大化社会福利。政府的社会福利最大化目标函数为:

将均衡产量和生产单位商品对应的碳排放量的均衡减少量代入其中,则社会福利为:因此,政府制定的最优碳税和技术创新补贴率分别是:

对以上模型演算过程分析,命题如下:

命题1:均衡产量与碳税税率成反向关系,碳税税率越大,均衡产量越小。

命题2:单位产品对应的碳排放量的均衡减少量与碳税税率成正比,与技术创新系数成反比。

于此,可以得出命题2。

命题3:均衡产品价格与碳税税率成正比,与技术创新补贴率成反比。

证明:由(17),当政府不征收碳税时,产品价格与市场的需求量有关。将(7)、(8)代入(17),有

2.企业合作创新模型求解

若市场中的两个企业形成战略联盟,在生产和技术创新阶段都进行合作共同生产产品及研发技术,则可视这种情形下两个企业进行合作技术创新。此时,两个企业生产单位商品对应的碳排放量的减少量相同,记为wT。

企业合作技术创新的总利润、社会福利的博弈模型分别为:

(21)对(20)式对Q求导并令导数等于0,则企业合作技术创新的最优产量为:

将上式代入(20)得企业采取合作技术创新的最优利润为:

由式(23)可以看出,企业合作进行技术创新后的均衡利润同样受生产单位产品对应的碳排放量的减少量、碳税税率以及政府对技术创新的补贴率影响;同时,利润不会随着补贴率的增大而无限增大。合作创新时均衡产量和均衡减少量具体分析和企业自主创新时相似,因此也可以证明命题1、2、3的。

对式(23)对于减少量wT求导并令导数为0,则合作创新时单位产品对应的碳排放量的均衡减少量为:

将产量Q*和单位商品对应的碳排放量wT的减少量代入式(21),社会福利函数为:

由(25)分别对t和s求一阶导数可得:

对(26)、(27)两式的具体分析和企业自主创新时相似,则企业合作创新时

由式(5)、(6)、(25)可以看出,不论是自主创新还是合作创新,最终的均衡产量、最优利润、以及最优社会福利都受单位碳税t和技术创新补贴率s的影响。但是政府进行补贴的目的是引导企业利用技术创新来合理生产,从而实现社会福利的最大化,因此政府会根据实际情况确定最优碳税和补贴率以实现社会福利的最优。

为了第四部分应用影响分析叙述方便,这里先对所列的部分符号进行说明。PZ、QZ、wz、πZ、πGT分别表示企业自主创新时的均衡总产量、生产单位产品对应的碳排放量的均衡减少量、企业经济利益以及社

会福利;PH、QH、wh、πH、πGH分别表示企业合作创新下的均衡总产量、生产单位产品对应的碳排放量的均衡减少量、企业经济利益以及社会福利。

四、应用影响分析

在策略分析和选择的基础上,碳税税率、补贴率的变化将对企业产品产量、企业生产单位产品对应的碳排放量的减少量以及企业利润、社会福利等方面产生影响,分析和判断这种变化所带来的影响对政府制定碳税和补贴率有重要的价值。由于实际的企业数据难以获得及所列公式的复杂性,因此,本文将采用MATLAB 2012a对模型进行数值分析,探讨政府碳税税率t和技术创新补贴率s的变化对均衡价格、均衡产量、均衡减排量、企业的经济利益、社会福利的影响,为政府和企业的行为决策提供参考依据。将自主创新下的总产量记为QZ,合作创新下的总产量记为QH,有

1.碳税税率t变化的影响分析

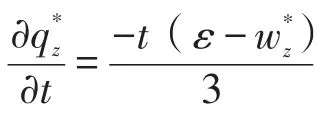

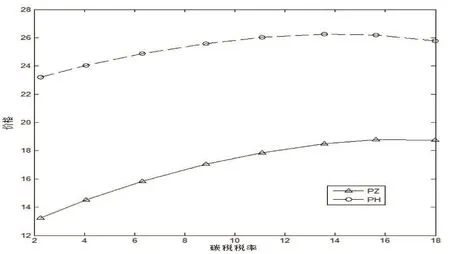

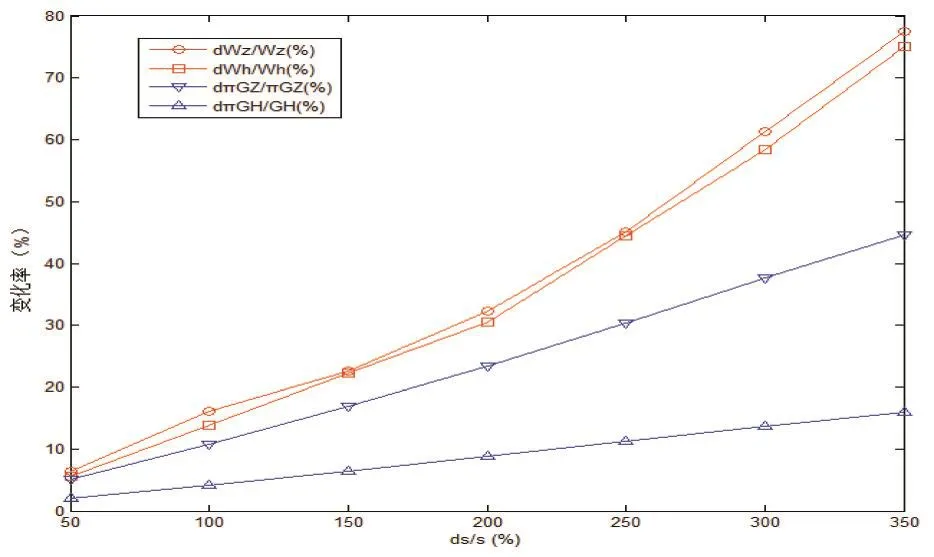

为了计算方便,设D(E)i= E2i。参照孙亚男[20]、杨超等[21]的研究,同时保证模型存在最优值的条件下,对模型中非决策参数设定一个有效地参数值:市场容量a=50元/月,生产单位产品的成本元,生产单位产品的初始碳排放量ε=1.2 tco2,技术创新补贴率s=30%。将上述参数值代入模型,并进行数值计算,表2给出了碳税税率对其它变量的影响,因企业技术创新研发策略的不同,数值分析列出合作创新和自主创新两种情况的变量结果。可以看出,随着碳税税率的增加,企业的减排量显著提高,同时,自主创新时的总产量大于合作创新时的总产量,产量的增加可以有效降低产品的价格,但也增加了企业的税负。如图1所示,产品价格浮动受碳税税率的影响较小,价格变化不明显说明市场上的消费者承担了较小的税收负担,这样也保证了市场的稳定发展。图2用敏感性分析给出了碳税税率变化对均衡减排量及社会福利的影响。当碳税税率变化90%时,自主创新中均衡减排量增加了70%,社会福利降低了72.49%,合作创新中均衡减排量增加了72.73%,社会福利增加了44.39%,这说明税率的变动对企业合作创新中均衡减排量的影响比自主创新的影响大,对企业合作创新中社会福利的影响却比自主创新的影响小。比较图2中自主创新和合作创新下的社会福利,可以看出自主创新下的社会福利变化比合作创新的社会福利变化明显,如果征收碳税的话,自主创新下社会福利会变化更多。比较碳税税率对均衡减排量和社会福利的影响,可以得出结论:征收碳税更有利于激励采取合作创新的企业进行二氧化碳减排,且碳税税率对均衡减排量的影响大于社会福利。

表2 对碳税税率t的数值分析

图1 碳税税率对价格的影响

图2 碳税税率的敏感性分析

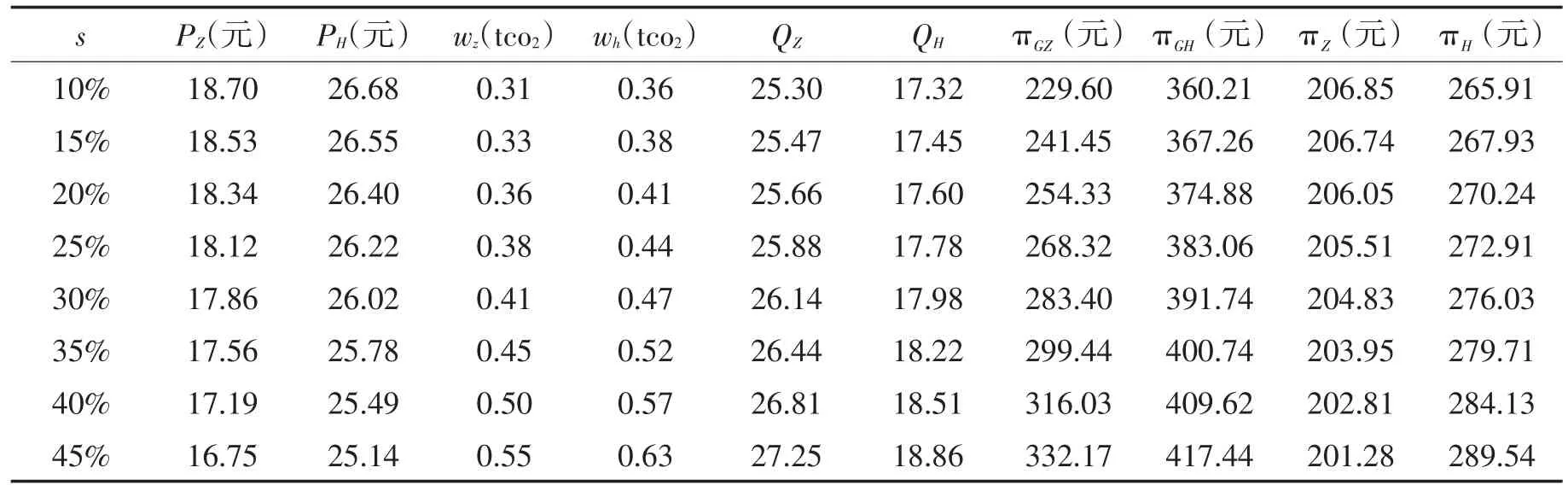

2.技术创新补贴率s变化的影响分析

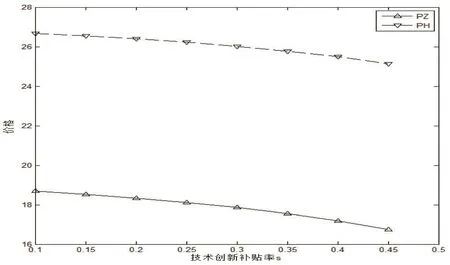

假设政府征收的碳税税率t=11.08元/tco2,其它非决策变量的参数值与上面相同。这里将政府的技术创新补贴率由10%到45%,以5%为间距,通过求解等式分析技术创新补贴率对其它变量的影响,如表3所示。随着技术创新补贴率提高,均衡产量和社会福利也随之增加。图3给出了技术创新补贴率对产品价格的影响,可以看出随着技术创新补贴率提高,产品价格反而下降,而且合作创新下产品价格下降较多,这说明政府给予技术创新补贴在减少企业成本的同时也能够使消费者获得一定的利益。图4给出了技术创新补贴率对均衡减排量的敏感性分析,当技术创新补贴率增加50%时,自主创新下的均衡减排量增加6.45%,社会福利增加5.16%,合作创新下的均衡减排量增加5.56%,社会福利增加1.96%,这说明在自主创新和合作创新下技术创新补贴率的变动对均衡减排量都产生较大的影响。另外,可以看出技术创新补贴对自主创新的均衡减排量和社会福利的影响大于合作创新的均衡减排量和社会福利,由于技术创新补贴的存在,企业能够更积极地减少二氧化碳排放。

表3 对技术创新补贴率s的数值分析

图3 技术创新补贴率对价格的影响

图4 技术创新补贴率的敏感性分析

3.碳税税率和技术创新补贴率影响分析对比

表4 自主创新模式下社会福利分析

表5 合作创新模式下社会福利分析

政府制定碳税税率和技术创新补贴率政策时考虑社会福利,表4和表5单独给出自主创新模式和合作创新模式下碳税税率和技术创新补贴率取不同组合时社会福利的变化,比较分析可以得出:自主创新模式下,当碳税税率t=13.58,技术创新补贴率s=45%时社会福利最大,其值为349.79;合作创新模式下,当碳税税率t=11.08,技术创新补贴s=45%时社会福利最大,其值为417.44。

由上面两部分对碳税税率和技术创新补贴率的单独分析,我们可以看出碳税税率和技术创新补贴率对产品均衡价格、均衡减排量、社会福利的影响并不完全一致。技术创新补贴率对均衡减排量、企业的经济利益的影响与碳税的作用相同,但是对其它变量的影响却与碳税的作用相反,补贴会减少企业生产成本,而碳税则会加重企业的税收负担,两者对企业的作用不同,因此补贴和碳税对其它变量的影响也有差别。将表2和表3的第三列、第四列分别进行比较,可以看出技术创新补贴率对均衡减排量的影响小于碳税税率对均衡减排量的影响。比较图1和图3,产品价格受碳税税率和技术创新补贴率的影响相反,随着碳税税率的提高产品价格上升,随着技术创新补贴率的提高价格反而下降,因为征收碳税会使企业生产成本增加,为了减少税收负担,企业会让消费者承担一部分因碳税而引起的价格波动,而给予补贴会使企业拥有更多的资金进行生产,为了获得销量的收益,企业会适当降低产品价格,以吸引更多的消费者。

五、结 语

本文以政府和两个企业为研究对象,建立了政府起主导作用的Stackelberg博弈模型以及商品市场中两企业之间的Duopoly模型。在两个博弈模型结合的三个阶段中,采用逆向归纳法研究技术创新补贴、碳税和社会效益:博弈第一阶段两个企业决定产品产量,第二阶段企业决定生产单位商品对应的碳排放量的减少量,第三阶段政府决定碳税和技术创新补贴率。研究表明:(1)自主创新和合作创新下均衡产量都与碳税税率成反比,与技术创新补贴率成正比,碳税税率越大均衡产量越小,因为征收的碳税越多,企业的生产成本越大;(2)自主创新和合作创新下单位产品对应的碳排放量的均衡减少量与碳税税率和技术创新补贴率都成正比,碳税税率越大企业生产单位产品对应的碳排放量的均衡减少量越大,因为企业想通过降低碳排放量减少碳税从而降低生产成本,技术创新补贴率越大越能激励企业减少二氧化碳的排放;(3)征收碳税更有利于激励采取合作创新的企业进行二氧化碳减排,且碳税税率对均衡减排量的影响大于对社会福利的影响,技术创新补贴对自主创新的均衡减排量和社会福利的影响大于合作创新的均衡减排量和社会福利,由于技术创新补贴的存在,企业能够更积极地减少二氧化碳排放。

根据上文所述,可以提供如下启示:①对于政府:加强环境规制,制定科学合理的政策,引导企业进行技术创新,通过税收、补贴等相关措施促进企业进行技术创新,从而实现低碳环保与经济发展的和谐统一;②对于企业:改变管理理念,将低碳生产作为企业的目标之一,可以考虑在满足市场和自身发展需要的基础上加大对低碳研发上的投入,通过低碳技术创新或新能源的使用来改进产品的生产,从而降低碳排放。

[参考文献]

[1]俞元锋.碳减排的博弈分析——基于中央政府、地方政府、企业的角度[J].经济视角,2012(6):40-42.

[2]周绍东.企业技术创新与政府R&D补贴:一个博弈[J].产业经济评论,2008(3):38-51.

[3]毛小松,朱学义.我国开征碳税的可行性—基于博弈论视角的分析[J].会计之友,2012(6):40-42.

[4]王京安,韩立等.低碳经济发展中政府与企业之间的博弈分析[J].科技管理研究,2012(22):234-238.

[5]李长胜,范英,朱磊.基于两阶段博弈模型的钢铁行业碳强度减排机制研究[J].中国管理科学,2012(4):93-101.

[6]生延超.环保创新补贴和环境税约束下的企业自主创新行为[J].科技进步与对策,2013(15):113-118.

[7]李媛,赵道致,祝晓光.基于碳税的政府与企业行为博弈模型研究[J].资源科学,2013(1):125-131.

[8]Dominique Guellec,Bruno van Pottelsberghe de la Potterie.The Impact of Public R&D Expenditure On business R&D[J].Economics of In⁃novation and New Technologies,2003,12(3):225-244.

[9]Supriya Mitra,Scott Webster.Competition in Remanufacturing and the effects of Government Subsidies[J].International Journal of Produc⁃tion Economics,2008,111(2):287-298.

[10]D Krass,T Nedorezov. Environmental Taxes and the Choice of Green Technology[R/OL].SSRN working paper,2011.

[11]Maria Jose Gil-Molto,Dimitrios Varvarigos. Emission Taxes and the Adoption of Cleaner Technologies:The Case of Environmentally Con⁃scious Consumer[J].Resource and Energy Economics,2013,35:486-504.

[12]Meltzer,Joshua.A Carbon Tax as A Driver of Green Technology Innovation and the Implications for International Trade[J].Energy Law Journal,2014,35(1):45-69.

[13]姚程.技术创新、补贴与社会福利效应的博弈分析[J].河南农业大学学报,2011(3):372-376.

[14]C. D’Aspremont,A. Jacquenmin. Cooperative and no-cooperative R&D in Duopoly with Spillovers[J].The American Economic Review,1988,78(5):1133-1137.

[15]严明慧,周洪涛,曾伟.基于两阶段博弈的碳排放权分配机制研究[J].价值工程,2014(2):3-6.

[16]R AMIR. Modeling Imperfectly R&D via Spillovers[J].International Journal of Industrial Organization,2000,18:997-1021.

[17]Setphen Martin.Spillovers,AppropriabilityandR&D[J].Journal of Economics,2002,75(1):1-32.

[18]T Matsumura,N Matsushima. Endogenous Cost Differentials between Public and Private Enterprises:A Mixed Duopoly Approach [J].Economica,2004(71):671-688.

[19]Dixit,Stiglitz. Monopolistic Competition and Optimum Product Diversity[J].American Economic Review,1977,67(3):297-308.

[20]孙亚男.碳交易市场中的碳税策略研究[J].中国人口·资源与环境,2014(3):32-40.

[21]杨超,王峰.征收碳税对二氧化碳减排及宏观经济的影响分析[J].统计研究,2011(7):45-54.