基于SFA法的高校成本效率评价研究——以教育部直属高校为例的分析

2015-02-13冯宝军,孙秀峰,刘小君

冯 宝 军, 孙 秀 峰, 刘 小 君

(大连理工大学 管理与经济学部,辽宁 大连116024)

一、引 言

在资源稀缺的背景下,对教育资源利用效率的研究逐渐成为了教育界关注焦点之一。随着高等教育事业的快速发展,教育经费投入的增加跟不上高校扩张的速度以及效率问题逐渐引起了人们的关注,并成为中国21世纪高等教育管理的重要主题之一。

然而,在中国,实践界与理论界关注的重点仍集中在教育资源的分配及教育资源的投入上,忽视了高校资源的使用效率评价与分析,这导致长期以来教育资源的利用效率低下甚至严重浪费。高校成本效率评价指标的缺乏与实践监管的不力是导致资源利用效率低下的主要原因。由此可知,研究高校成本效率意义重大。

高校具有不完全竞争的特性,难以完全套用市场经济理论,亦无法照搬工业部门成本效率研究方式。但是,高校也有与传统工业部门相似的地方。因而在进行高校成本效率研究时,应该在考虑教育行业不完全竞争等特性的情况下,借鉴已有成本效率研究方法开展研究,切忌盲目套用。近年来,随机前沿分析法(SFA)在企业尤其是银行和保险业成本效率测度领域广受关注和认可,而银行保险业与高校一样具有不完全竞争的特性。

有鉴于此,为了全面、客观的评价高校成本效率,本文将借鉴银行与保险业的研究方法,运用SFA法对高校的成本效率进行研究,进而为高校提高成本效率提供依据和建议。

二、文献综述

高校教育资源的效率评价涉及高校资源投放的技术产出、配置、规模、成本等多类效率。

国外关于高校教育资源的效率评价研究较多,极大地便利了实践中的高校教育成本优化管理工作。1910年,巴格利在《教育管理》中指出,教育是一个经济问题,投在学校的每一单位货币、时间、能量都应获得最大收益。在Vaizey的《教育经济学》出现之后,对教育投入与产出关系的重点研究逐渐兴起,文献日益增多,并逐步运用到教育实践中,如Ahn[1]、Atunbas[2]、Battese[3]、Lenton[4]、Johnes[5]。综 合 来 看,国外对高校教育资源的研究视角主要在教育财政、教育成本分担与补偿、教育机会均等等方面。

中国的高校教育资源利用效率研究始于20世纪80年代,主要从宏观方面关注高校资源管理、教育资源配置等问题,如贾怀仁[6]。从90年代开始,对高校资源的研究由宏观层面逐渐转移到微观层面,开始关注高校内部的资源利用效率与教育资源配置效率等问题。

高校教育资源成本效率类研究依据评价方法的不同主要分为两类:一是基于统计分析方法的高校教育资源成本效率研究;二是基于前沿分析法的高校教育资源成本效率研究。

1.基于统计分析法的研究

统计分析法是选择一些能够反映高校教育资源的投入和产出指标,对其进行横向或纵向的对比分析,从而对中国各高校的教育资源情况进行客观评价,并提出改进的政策建议。例如,张敏和唐任伍使用层次分析法与主成分分析法相结合实现对我国高等教育资源利用率的综合评价[7]。此类中常见的统计分析法有聚类分析、相关性分析和主成分分析等。

统计分析方法的优点在于简单、直接,结果容易解读。其缺点一是只考虑到单一投入产出的情况,不适合对多投入多产出进行分析,二是无法反映出投入产出之间的依存关系,并且统计数据及方法的选择对结果影响较大,研究结果可靠性差。

2.基于前沿分析法的研究

前沿分析法首先要构建一个生产前沿面,研究决策单元的相对效率,包括非参数法与参数法。非参数法主要是数据包络分析(DEA),如彭安臣、张晓瑞、赵敏祥等应用DEA论证了中国高校研究生教育存在效率偏低及规模经济的现象,认为在一定范围内,扩大研究 生 在 校 人 数 可 以 降 低 研 究 生 生 均 成 本[8][9][10]。但DEA无法进行随机统计,从而忽略了随机因素对产出的影响。参数法主要有随机前沿分析法(SFA)、自由分布法(DFA)和厚边界函数法(TFA)三种,它是利用多元统计分析技术,确定前沿成本函数中的未知参数,继而由之计算理论最小成本和实际成本之比的一种计量方法。如Kodde、Diestsch等人运用随机前沿面法来研究高等教育资源优化配置[11][12];Johnes使用随机前沿法估测了高校的成本效率及规模效率[5]。与国外相比,参数法在国内高校成本效率评价中运用较少,仅有成刚、何珊珊、张祎婧等学者将SFA用于高校成本 效 率 评 价[13][14][15],他 们 的 研 究 在 指 标 设 计 上 都 未包含投入价格信息,缺乏符合经济学中成本与产出及投入价格的逻辑设定。

前沿分析法中的随机前沿法(SFA)使用优点较为突出,非常适合做成本效率类研究。它既能明晰输入对输出的影响,又可考虑随机因素对产出的影响,能真实反映内外部环境对成本效率的影响。同时,SFA法的成本效率评价结果离散度较小,可作统计检验。只是,SFA需要确定合适的函数形式,并对统计数据的要求较为严格。

鉴于上述分析,本文选择使用超越对数成本函数,结合SFA来评价中国高校教育资源的成本效率状况,并回归分析无效率变量对成本效率的影响程度。

三、研究设计

1.研究变量设定

(1)成本效率评价的投入产出变量设计

①投入产出属性分析

高校是具有多产出多投入特点的事业单位,人、财、物三种资源是其最主要的投入,其产出具有准公共产品属性。由于高校的主要职能是教学、科学研究以及社会服务,因而其产出也应包括这三种产出,且其产出具有异质性。

②产出变量设计

高校最常见的产出是教学产出、科研产出以及社会服务产出。

本文选择在校生数作为高校教学产出变量。不同专业与不同年级的教学方式及教学配置等存在很大的差异,其教学产出成本也不同。故而根据高校产出异质性的特点,考虑到某些数据的不可获取性,本文拟将高校教学产出按层级与学科分类,不考虑非全日制学生与高校成本的关系。按层级将在校生分为本专科生、硕士研究生(Q3)与博士研究生(Q4);本专科生又细分为人文社会科学本专科生(Q1)与自然科学本专科生(Q2)。其中,人文社会科学包括哲学、法学、教育学、文学、历史学、经济学、管理学;自然科学包括工学、医学、理学、农学。

本文使用高校的科研成果衡量科研产出。在已有研究中,主要有两种衡量科研产出的方法,一种是科研实物结果,如著作数、专利、论文数等,另一种以科研支出来代替科研成果,判断高校的科研产出。对比可知,后者以支出表示产出没有考虑到高校科研投入的无效部分,会虚增高校科研产出,故存在不合理性。因此,本文以高校科研成果作为科研产出变量,包括:高校论文发表数(Q5)、出版的专著数(Q6)、课题总数(Q7)及技术转让收入(Q8),其中技术转让收入表示了高校科研成果的转换价值。

本文用经营收入衡量高校社会服务产出。经营收入是指高校在进行教学、科研及其辅助活动之外,向社会提供服务所获得的收入,高校进行的社会服务活动相关的收支不能进行单独核算。因此,本文用经营收入(Q9)衡量高校社会服务产出。

考虑到高校产出异质性的特点,本文将建立表示高校产出质量的指标,以便更加科学地评价高校成本效率。在现有相关研究中,鲜有学者将高校产出质量纳入研究指标,迄今为止也没有建立具有公信力的高校产出质量的衡量指标。鉴于数据的可获得性,本文用中国校友会(CUAA)对国内大学的综合得分、生师比(CSIZE),以及正高级教师占专任教师总数的比例(STAPRO)来考虑高校产出的质量。相比国内其他对高校的排名,中国校友会的排名指标体系中包含综合声誉、人才培养及科学研究等与产出质量密切相关的因素,较全面反映了高校的产出质量。

③投入变量设计

在实践中,高校的投入主要有教师、行政管理人员、财政拨款、社会捐款、学杂费、教学楼等。为了简化计算,本文将高校的投入归纳为人力、财力和物力三类。值得说明的是,在成本效率计算中,模型使用的投入变量是投入项目的价格,即人力资本的投入价格(W1)、财力资本的投入价格(W2)与物力资本的投入价格(W3)。

在人力投入方面,高校教职工投入的人力资本价格一般可用教职工平均工资来衡量。但由于此类数据可获取性较弱,故本研究拟用高校所在地区教育行业平均工资来衡量样本高校的人力资本投入价格。

在财力资本投入方面,理论上可以使用高校投入资金的机会成本来表示,在本文中,选择使用社会贷款利息率表示。

在物力方面,选择使用高校固定资产作为投入,其使用价格理论上应该是固定资产的折旧额。但受高校会计制度的特殊性限制,高校固定资产折旧数据是无法计算的。对此,本文使用当年完成的基本建设投资除以固定资产净值表示物力资本投入价格。

④高校总成本设计

本文选择高校的事业支出作为高校的总成本(C),包括教学事业支出与科研事业支出。由于事业单位会计核算采用收付实现制,目前高校还没有权威的成本数据。同时事业单位会计制度规定事业单位的固定资产不计提折旧,也导致高校的成本核算较为复杂。因此,本文用高校事业支出代表高校的总成本,这在现有研究中也得到广泛使用。

(2)成本效率的影响因素设计

作为多投入多产出机构,高校内外部环境都会直接或间接地影响其成本效率。

①外部影响因素

高校的外部环境主要指高校所在地的经济水平、中央及地方政策等。考虑到数据的可获得性,本文的外部环境主要包括高校类型、所在地经济水平、地理位置、重点与否4个因素。

第一,考虑到文理科教学方式的巨大差异以及模型变量的限制,本文将偏向文科性质的高校统归为社会科学类高校,包括财经政法大学、艺术院校、师范院校与外语院校;将偏向理科性质的高校统归为自然科学类高校,包括农林大学、理工大学与医科大学;将既具有文科性质又具有理科性质的综合型大学单独作为一个变量,并以综合型大学为基准变量,引入虚拟变量TYPEk,当高校为第k种类型时,TYPEk取值为1,为其他类型时,则取值为0。

第二,高校所在地的经济发展水平会影响高校的规模和水平。衡量一个地区经济发展水平的指标有很多,如国内生产总值(GDP)、恩格尔系数、消费物价指数(CPI)、人均国民收入等。本文选择高校所在城市的GDP以及CPI作为高校的经济发展指标。

第三,为衡量高校地理位置对其成本效率的影响,本文按照新三分法人为地将中国划分为东部、西部与中部,并引入虚拟变量LOCj,以东部地带为基准变量,当办学地点为j时,LOCj取1,否则为0。j的取值依次为东部、中部及西部。其中,东部地带包括海南、河北、江苏、山东、北京、上海、福建、辽宁、广东、浙江和天津等11个省市;西部地带包括内蒙古、广西、贵州、西藏、四川、陕西、甘肃、新疆、云南、青海、宁夏、重庆等12个省、自治区;中部地带包括湖南、安徽、吉林、山西、江西、黑龙江、河南、湖北等8省。

第四,20世纪90年代末,国家逐步将部分高校纳入“985工程”建设计划,以重点支持这些高校早日迈入世界一流大学行列。为考察国家重视度对高校成本效率的影响,本文引入虚拟变量P985,当高校为“985工程”大学时,P985取值为1,否则取值为0。

②内部影响因素

高校的内部环境主要是指高校的规模、学生组成结构、教师级别能力等。本文的内部环境主要分析教师与教职员工的基本情况、规模以及学生结构。

第一,高校教师基本情况,包括教师的学历结构、是否少数民族、年龄分布以及职称结构。其中,学历结构(DOC):获得博士学位的教师/专任教师;民族结构(TMIN):少数民族教师/专任教师;年龄分布(STA51):50岁以上教师/专任教师;职称结构:正(STAPRO)高级教师/专任教师、副(SSPRO)高级教师/专任教师。

第二,教职员工情况主要指教职员工中专任教师的比例(TEACH)以及生师比(CSIZE)。

第三,高校的办学规模则可以用高校的校舍面积(HOUSE)、占地面积(AREA)、固定资产(ASSET)及图书总量(BOOK)来衡量。

第四,学生结构包括学生民族结构与学历结构。用本专科生中的少数民族比例(STMIN)、研究生中的少数民族比例(STMIN2)表示学生民族结构,用在校生中的研究生比例(STQPM)来衡量学生学历结构。

2.基于SFA的成本效率分析模型

(1)成本效率评价模型构建

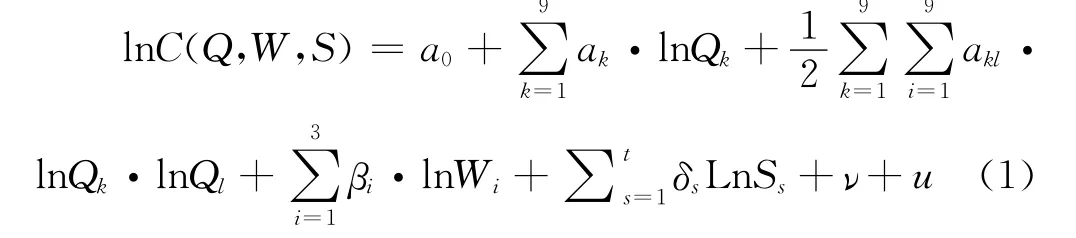

基于SFA的成本效率计量研究第一步就是要选择一个合适的成本函数模型。灵活、简洁及正则性是判断函数模型好坏的基本要求。纵观国内外相关研究,超越对数成本函数可同时考虑自变量彼此间交互作用对因变量的影响,且对数函数比较灵活,几乎对所有数据都适用,具有易估性和包容性。因此,本文将以超越对数成本函数为基础来建立高校成本效率研究模型。如式(1)所示:

其中,C为高校总支出;Qk表示第k种产出,k=1,…,9,分别表示Q1、Q2、Q3、Q4、Q5、Q6、Q7、Q8、Q9;Wi是第i种投入的价格,i=1,2,3,即W1、W2、W3;Ss表示产出的质量指标,即STAPRO、CSIZE、CUAA。值得注意的是,上述各变量符号与本文前面的投入产出变量定义是一致的。

另外,在模型(1)中,变量v为随机误差变量,代表影响总成本的无法控制的因素,服从正态N(0,σv2)分布;u为非负的成本非效率项,服从分布。v与u相互独立。各变量前的参数为待估参数。

在前沿成本函数的系数被SFA法软件估计出来后,将样本的投入产出变量和实际成本值代入公式(1),在略过随机误差影响的情况下,即可得到成本非效率项u。之后,将u代入公式(2)计算各样本高校的成本效率值。

其中,CE为成本效率值,u为公式(1)中得到的成本非效率项,取值范围为[0,1]。当取值趋近1时,表示实际成本越接近理论最小成本,成本效率越高;反之,成本效率越低。

在SFA法中,对成本效率计算结果的统计检验,包括以下两个方面[16]:

①变差率γ的显著性检验

变差率γ计算公式为:

σv2与σu2分别是随机误差v和成本非效率项u的方差。如果变差率γ的零假设被接受,则说明成本非效率u的影响可忽略不计,即不存在成本非效率情况[2][11]。

②单边似然比LR的显著性检验

lnM为含有约束条件的似然函数值,lnO为无约束条件下的似然函数值。单边似然比LR按照自由度为n、显著性概率为5%的mixedΧ2分布检验[16]。n为约束个数,此处n=1,则1%的显著性检验标准为5.412。

需要指明的是,SFA法并不要求前沿函数中的待定参数估计值均通过显著性检验。但变差率γ和似然比LR的检验必须通过。当γ和LR的检验通过了,就可证明此前沿成本函数具备足够的解释力度,即成本非效率情况存在[2]。

(2)成本效率影响因素分析模型

在计算得到的成本效率值基础上,分析高校成本效率的影响因素构成。该分析模型如下:

其中,CE为成本效率值;c为常数项;INi代表第i项内部影响因素;exj代表第j项外部影响因素。由于现有针对高校成本效率影响因素的研究较少,故本文不设控制变量。

四、实证结果与成本效率评价分析

1.样本说明

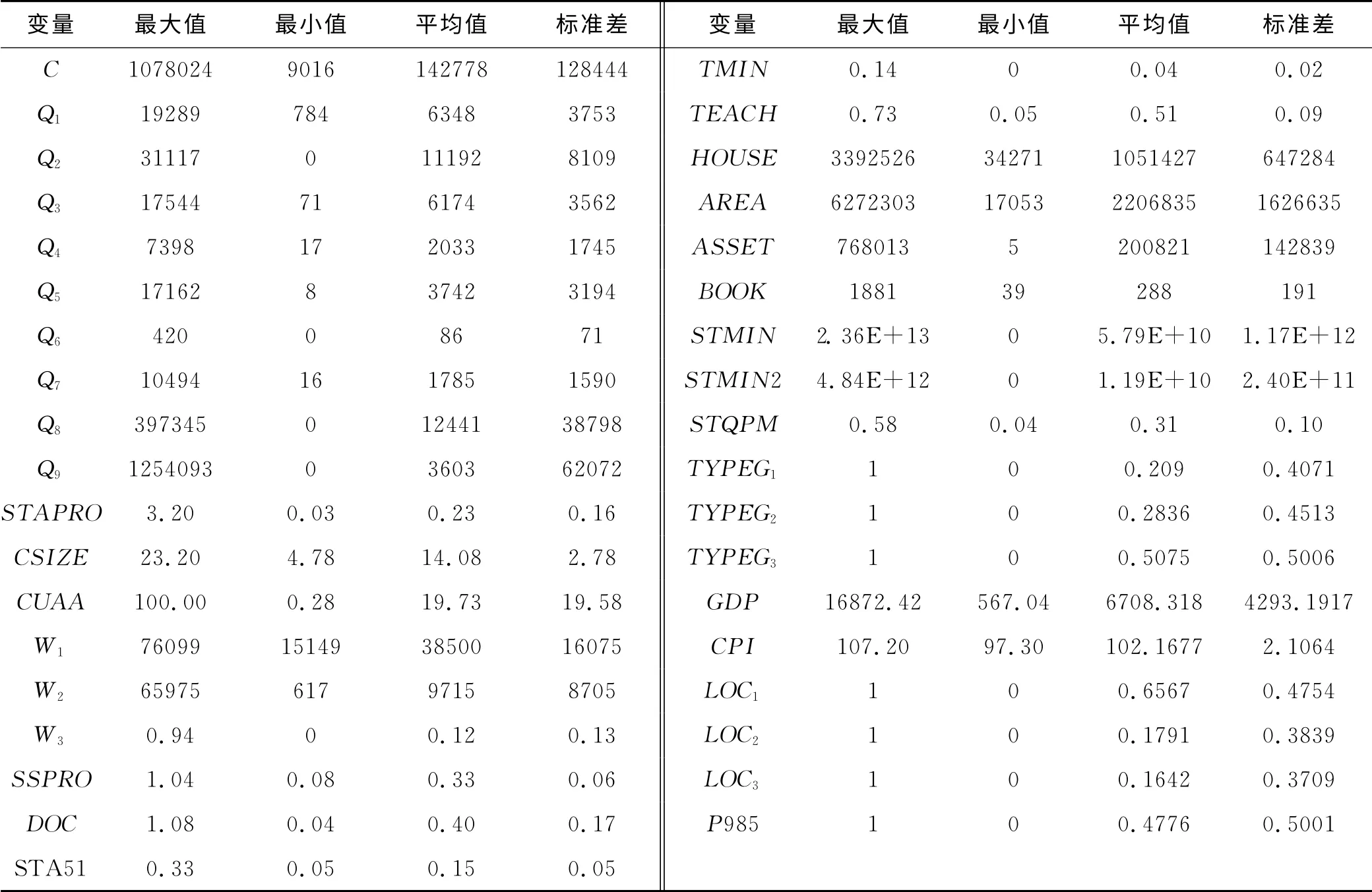

本文选取中国68所教育部直属高校为样本进行实证分析,采用的面板数据全都来源于2005~2010年的《中国教育经费统计年鉴》、《教育部直属高校基本情况统计资料汇编》与《中国统计年鉴》,数据的统计学描述如表1所示。

表1 样本描述性统计

2.实证结果

(1)前沿成本函数估计结果

在实证计算中,为降低交叉影响项过多对样本需求的压力,本文在对模型进行估计时,暂不考虑技术转让收入Q8、高校社会服务产出Q9与其他产出项的交叉项和平方项。

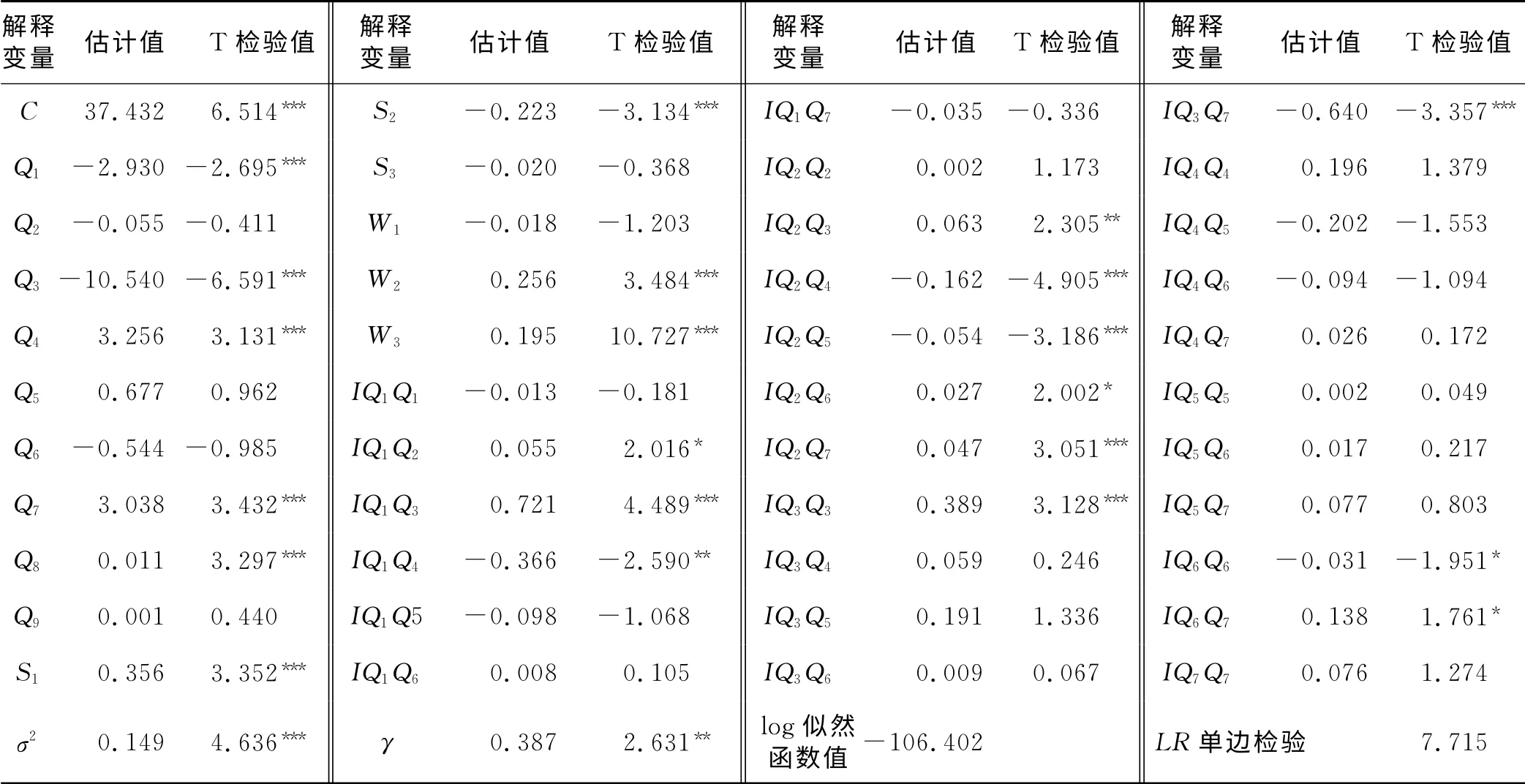

将表1所示的投入产出数据带入成本效率评价模型(公式(1))中,使用SFA分析软件Frontier4.1计算,得到前沿函数待估参数和统计检验量结果如表2所示。

表2 成本函数参数估计结果

观察表2可得如下结论:

①中国高校在办学过程中确实存在低效率。在本研究中,γ的单边似然比检验统计量LR的值为7.715,大于混合卡方分布在约束条件为1(即自由度为1),置信水平为1%下的临界值5.412[12],并且γ的估计值是0.387,显著不为零。参考SFA法的统计检验标准,此次计算结果是具备有效性的,即说明我国高校的成本无效率情况客观存在。因而降低成本的无效率性对我国高校办学质量和效益有重要意义。

②在t检验中,过半参数通过了显著性检验。由于本文所采用的函数模型变量多,且受变量间多重共线性影响,导致部分变量不显著。这种情况在国外相似效率类研究中多次出现。SFA法并不要求参数变量皆通过显著性检验,评价模型只要结果中的γ零假设检验被拒绝,就可以说明模型的有效性。因此,可确定在本假设下的随机边界成本函数是有效的。

(2)高校成本效率评价结果

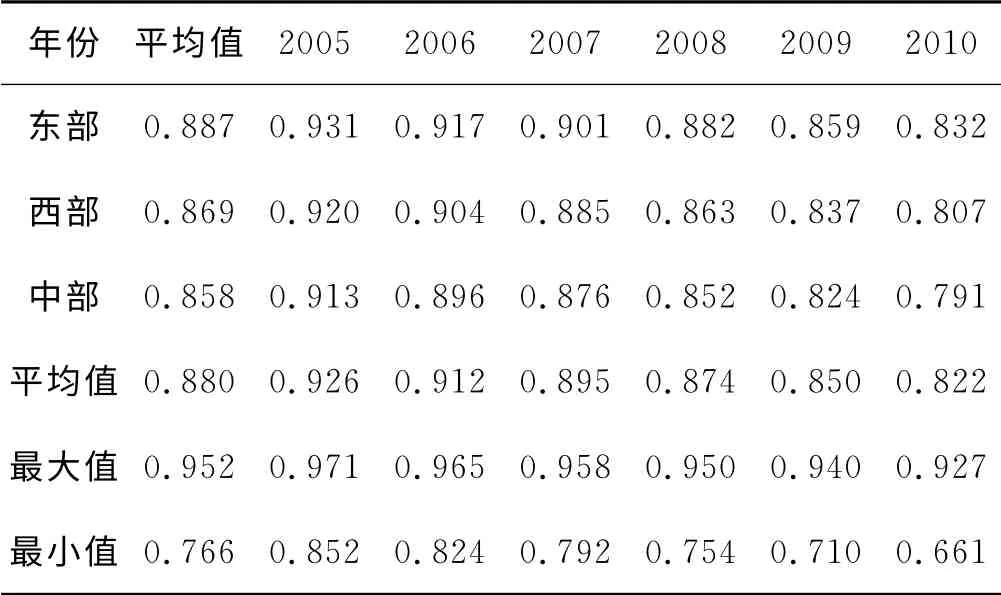

随机边界成本函数模型被估计出后,将成本非效率项u代入公式(2)中,可得样本高校的成本效率值。由于样本数量过大,限于篇幅,将效率评价结果按照地域分布进行了陈示,如表3所示。

表3 教育部直属高校成本效率值统计

(3)成本效率的影响因素实证分析结果

将表1所示的影响因素数据与本研究计算得到的高校成本效率值,带入成本效率影响因素分析模型(公式(5)),回归计算结果如表4所示。

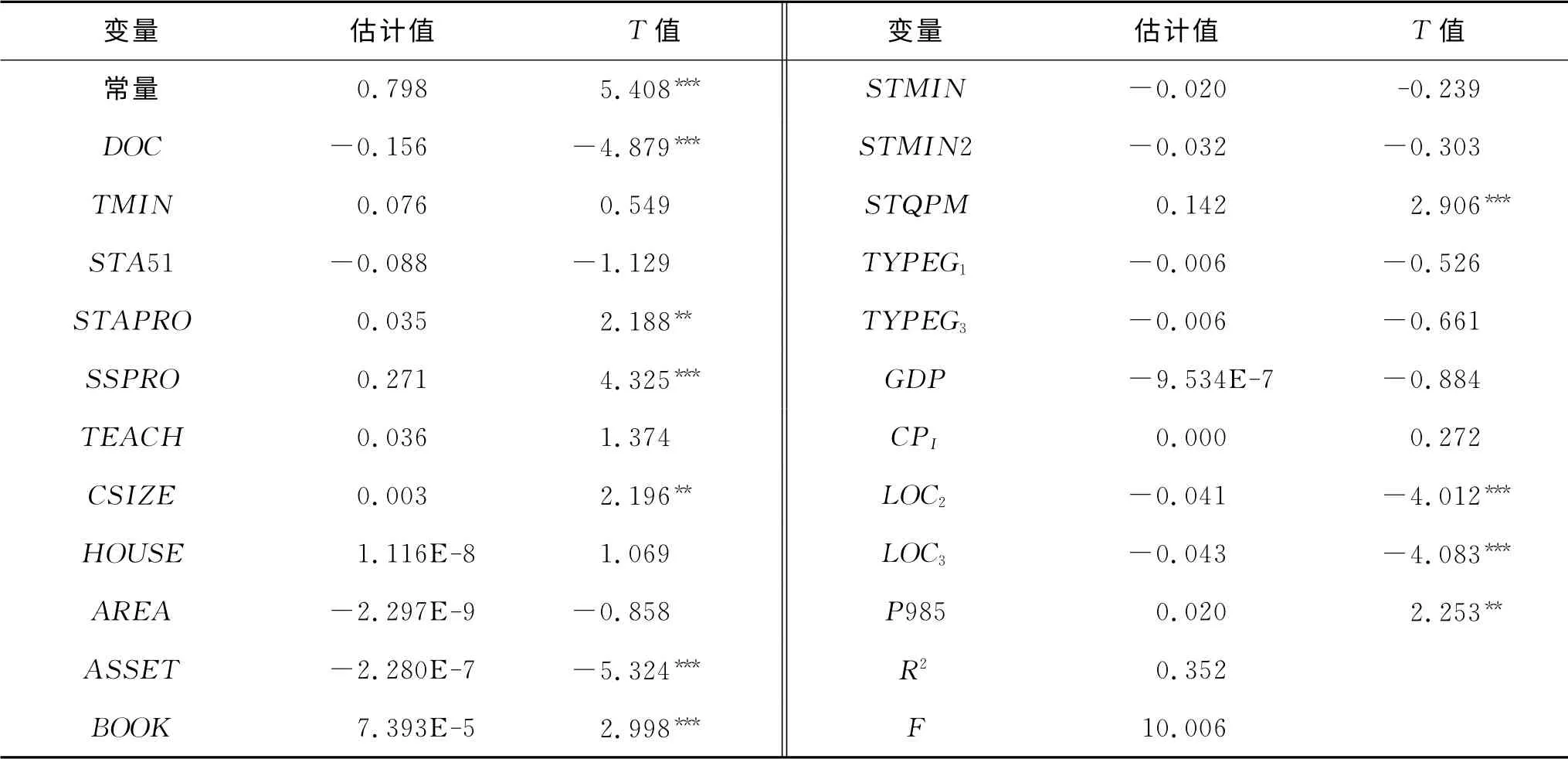

表4 回归分析结果

从表4回归分析结果来看,R2值为0.352,方差检验表中F值对应的概率P值为0,小于显著度0.05,因此应拒绝原假设,说明自变量和因变量之间存在显著的线性关系。

值得说明的是,变量TYPEG2、LOC1、由于共线性统计量容差检验未通过,而被排除,故未在统计结果表中展示。

3.实证结果分析与思考

(1)成本效率评价结果分析

从表3中我们可以得到如下结论:

①中国高校教育资源成本管理普遍较好。如表3所示,2005~2010年6年间,年度高校成本效率平均值最低为82.2%。观察每个样本高校6年的成本效率平均值,最高为95.2%,最低为76.6%。6年所有样本高校的平均成本效率值为88%,说明每年样本高校浪费了12%的成本。

②中国高校成本效率处于下降趋势。如表3所示,2005~2010年,样本高校成本效率平均值由92.6%下降为82.2%,降幅达10.4%。

③东部高校的成本效率值高于西部地区,中部最差,且都处于下降趋势。如表3所示,东部高校成本效率平均值为88.7%,大于西部地区的平均值86.9%,大于中部地区的平均值85.8%。

(2)成本效率影响因素分析

基于表4进行影响因素分析可得如下结论:

①在成本效率外部影响因素中,高校的地理位置、重点与否显著影响高校成本效率。

实证结果显示,高校地理位置的虚拟变量中部(LOC2)与西部(LOC3)的系数都通过了显著性检验,且其值为负,这表明东部高校对成本的控制比中西部高校有效。究其原因,西部地区经济总体落后于东部,致使学校在筹集资金及吸收生源等方面都处于劣势。同时,经济发展不足也导致该地区教学资源相对落后,教学质量相对低下,名气也随之落后,使得招生及筹集资金更加困难,循环往复,进一步加深了人才培养的成本,资源利用效率愈加低下。

此外,P985的系数通过了t检验且为正值,表明“985工程”高校的成本效率优于非“985工程”高校。这说明教育部对高水平高校高水平学科的重点建设有利于提高高校教育资源的利用效率,说明政府的“985工程”是成功的。

②在内部影响因素中,教师学历、正高级教师比重、副高级教师比重、生师比、高校固定资产、高校图书总量、学生学历结构等7项要素对高校成本效率具有显著性影响。

首先,实证结果显示,高校教学人员特征中的教师职称结构提升对高校成本效率改善具有正向影响。在表4中,正副高级教师与专任教师之比(STAPRO)和副高级教师与专任教师之比(SSPRO)变量均通过了显著性检验,且其值为正,表明高校增加正、副高级教师比例可提高成本效率。一般情况下,教师职称越高,其教龄越长,经验越足,教学科研质量越高,对教学科研成本的控制也越有效,从而提高高校成本效率。

其次,生师比(CSIZE)显著正向影响高校成本效率。这是因为高校的最基本职能就是培养学生,而教师是高校最主要的人力投入之一,因此,生师比在一定程度上反映了高校的生产效率,也就是当教师总数不变时,在一定范围内提高生师比能够提高高校的生产效率。

第三,代表学生学历结构变量(STQPM)的系数为正,这表明提高学校中的研究生比重,将会更有利于高校稀缺教育资源的利用效果,进而提升高校成本效率管理能力。这似乎也暗示中国高校提倡建设研究型大学具有更多的积极意义。

第四,实证表明高校的规模特征对高校成本效率控制具有显著影响。其中,高校的固定资产(ASSET)具有显著的负向影响。这说明高校近年来的校园规模扩张行为的确拖累了高校的成本控制和资源利用效果。与此相反,图书总量(BOOK)的实证结果为显著正影响。这表明高校扩大建设图书资源的效果已起到积极影响,尽管在电子阅读兴起的今天,高校也不应该放弃对传统纸质图书的储备和丰富。

五、结 论

本文以随机边界分析法为基础,在考虑高校投入要素价格以及产出质量的影响下,构建了基于超越对数成本函数的高校成本效率评价模型,评价高校的成本效率,并回归分析了高校内外部环境因素对成本效率的影响程度。

考虑到高校的不完全竞争特性,本文借鉴了银行与保险业的研究方法,运用SFA评价了高校的成本效率。结果表明:中国高校成本效率处于下降趋势;高校间的成本差别有39%由成本无效率造成;东部地区高校的成本效率值最高,西部次之,中部最差。进一步研究发现,在成本效率外部影响因素中,高校的地理位置、是否是重点建设院校都显著影响高校成本效率。经济较发达及资源较丰富的东部地区对成本的管理能力强于经济水平相对较低的西部地区。“985工程”高校比非“985工程”高校的成本效率更高。在内部影响因素中,教师职称结构、生师比、在校生学历结构以及高校规模都显著影响高校的成本效率。

[1]AHN T,CHARNES A,COOPER W W.Some statistical and DEA evaluations of relative efficiencies of public and private institutions of higher learning[J].Socio-Economic Planning Sciences,1988,22(6):259-269.

[2]ALTUNBAS Y,GARDENER E P M,MOLYNEUX P,et al.Efficiency in european banking[J].European Economic Review,2001,45(10):1931-1955.

[3]BATTESE G E,COELLI T J.Frontier production functions,technical efficiency and panel data:with application to paddy farmers in India[J].Journal of Productivity Analysis,1992,3(1-2):153-169.

[4]LENTON P.The cost structure of higher education in further education colleges in England[J].Economics of Education Review,2008,27(4):471-482.

[5]JOHNES G,JOHNES J.Higher education institutions'costs and efficiency:taking the decomposition a further step[J].Economics of Education Review,2009,28(1):107-113.

[6]贾怀仁.寻求教育资源的最佳配置与利用──论高校提高办学效益的有关管理问题[J].辽宁高等教育研究,1996,(6):13-15.

[7]张敏,唐任伍.我国高等教育资源利用效率评价理论研究[J].清华大学教育研究,2006,27(5):24-28.

[8]彭安臣.高校研究生教育资源配置效率的实证分析[D].武汉:华中科技大学,2006.

[9]张晓瑞,张少杰.基于非均一评价的我国教育投入产出效率问题研究[J].工业技术经济,2007,26(3):106-110.

[10]赵敏祥,曹春霞,励立庆.基于DEA的高校研究生教育资源配置效率研究——以浙江工业大学为例[J].现代物业旬刊,2011,(11):158-160.

[11]KODDE D A,PALM F C.Wald criteria for jointly testing equality and inequality restrictions[J].Econometrica,1986,54(5):1243-1248.

[12]DIETSCH M,LOZANO-VIVAS A.How the environment determines banking efficiency:a comparison between french and spanish industries[J].Journal of Banking &Finance,2000,24(6):985-1004.

[13]成刚.我国高校成本效率研究[J].江西财经大学学报,2008,(3):102-108.

[14]何姗姗.中国教育部直属高校的X(低)效率分析[D].北京:首都师范大学,2011.

[15]张祎婧.我国高等教育X效率实证研究[D].北京:中国矿业大学,2011.

[16]RIME B,STIROH K J.The performance of universal banks:evidence from Switzerland[J].Journal of Banking&Finance,2003,27(2):2121-2150.