我国地方政府债务风险研究从资产负债表角度

2015-02-03张子荣

摘 要:以国内外相关文献为基础,结合我国地方政府债务的内涵,编制我国地方政府的资产负债表,并通过净资产、资产负债率、债务负担率、KMV等的分析,对我国地方政府债务的风险进行分析,认为目前我国地方政府债务的风险很小,总体可控,并提出了改善我国地方政府债务风险的建议。

关键词: 地方政府债务;风险;资产负债表

中图分类号:F812 文献标识码: A 文章编号:1003-7217(2015)01-0095-05

2008年以来,受美国债务问题以及欧债危机的影响,世界许多国家都实行了增发国债和扩大财政赤字为主的积极财政政策,我国也不例外。积极财政政策的实施,一方面缓解了经济压力,一方面使得政府的债务不断膨胀。国家审计署2013年12月发布的《全国政府性债务审计结果》显示,截至2013年6月底,地方政府负有偿还责任的债务108859.17亿元,负有担保责任的债务26655.77亿元,可能承担一定救助责任的债务43393.72亿元,地方政府性债务合计178908.66亿元。与审计署公布的2010年底地方政府性债务余额107174.91亿元比较,一年半时间地方政府性债务余额增加了66.9%。面对增长如此迅速的地方政府性债务,如何衡量地方政府债务风险,从而预防债务危机?本文试图从资产负债表角度进行分析。

一、我国地方政府债务内涵界定

2013年和2010年的国家审计署的审计结果都公布的是我国地方政府性债务余额,本文研究的是我国地方政府债务,两者有何区别?从内涵上看,地方政府债务是指中央政府以下的各级政府作为债务人承担的债务。除了传统的以法律或契约形成的贷款和发行的债券外,还包含了地方政府作为公共主体所应承担的债务。<sup>[1]</sup>按照世界银行经济学家Hana提出的政府债务矩阵分类方法,可以将地方政府债务划分为显性直接债务、隐性直接债务、显性或有债务、隐性或有债务四类。

地方政府性债务是指地方政府(含政府部门和机构)、经费补助事业单位、融资平台公司等直接借入、拖欠或因提供担保、回购等信用支持,因公益性项目(含公益性基础设施项目)建设形成的债务。其中,因直接借入、拖欠形成的债务为直接债务;因提供担保形成的债务为担保债务(不含政府虽然通过回购等信用支持担保,但已计入融资平台公司等债务人直接债务的部分)。

从统计的主体上看,地方政府债务统计的主体是地方政府,地方政府性债务的统计主体细分为地方政府(含政府部门和机构)、经费补助事业单位、融资平台公司等。按照地方政府性债务的内涵进行债务分类,模糊了政府机关、部门与其下辖的事业单位、平台公司负债的性质界限。因此,本文选取地方政府债务这一概念来进行研究。

二、我国地方政府资产负债表

2007年,国家统计局出版了《中国资产负债表编制方法》。2012年,马骏等人出版了《中国国家资产负债表研究》,尝试编制了中国主权资产负债表。2013年,李杨等人出版了《中国国家资产负债表2013理论、方法与风险评估》,尝试编制了国家资产负债表。结合上述三项成果,本文尝试编制了地方政府性资产负债表,见表1。

表1 我国地方政府资产负债表

资产

负债

地方国有经营性资产(非金融企业国有资产和金融企业国有资产)

直接显性债务(地方政府债券、地方性政府主权外债)

地方国有非经营性资产(行政单位和事业单位的资产)

直接隐性负债(社会保障基金缺口)

地方政府所拥有的资源性资产(土地、森林等)

或有显性负债(地方政府负有担保责任的债务、地方公共部门债务)

地方政府在中央银行的存款(财政国库存款)

或有隐性负债(地方金融机构不良资产、地方国有企业债务) 资料来源: Hana、李扬(2013) .

财经理论与实践(双月刊)2015年第1期2015年第1期(总第193期)张子荣:我国地方政府债务风险研究从资产负债表角度

表1基本包含了地方政府所有的资产和负债,但是当地方政府面临债务风险时,不是看资产总量,而是看能迅速变现的资产,即可流动性资产。<sup>[2]</sup>因此,表1应根据具体情况具体分析。首先,地方国有非经营性资产(行政单位和事业单位的资产)是政府履行公共行政和公共事务不可缺少的资产,不具有变现性,因此从资产总量中剔除。其次,地方政府所拥有的资源性资产(土地、森林等),在我国,只能转让使用权,不能出售所有权,因此,不能立即变现,应从资产总量中剔除。最后,表1中,地方政府出现债务风险时,能迅速变现的资产只剩下地方国有经营性资产(非金融企业国有资产和金融企业国有资产)和地方政府在中央银行的存款(财政国库存款),调整后见表2。

表2 我国地方政府可流动性资产负债表

可流动性资产

负债

地方国有经营性资产(非金融企业国有资产和金融企业国有资产)

直接显性债务(地方政府债券、地方性政府主权外债)

地方政府在中央银行的存款(财政国库存款)

直接隐性负债(社会保障基金缺口)

或有显性负债(地方政府负有担保责任的债务、地方公共部门债务)

或有隐性负债(地方金融机构不良资产、地方国有企业债务)

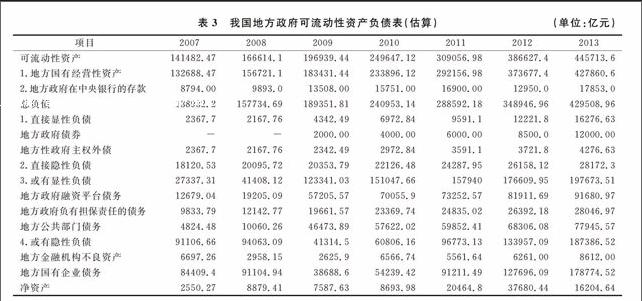

在表2的基础上,参考了国家统计局和Wind数据,以及李杨团队<sup>[3]</sup>对地方政府资产负债的估算,再加上本文对地方政府资产负债的估算,我国地方政府可流动性资产负债的规模及具体分布,如表3所示。

(1)总体说明:本文在编制表3时,借鉴了李扬、马骏等团队[4]的估算方法,李扬在其《中国国家资产负债表2013》一书中,专门编写了一章,用来说明地方政府的资产负债并说明了估算方法,其只给出了估算方法的框架,本文借鉴了这一章的估算方法,将李扬团队的地方政府资产负债估算方法具体化,编制了表3。

(2)地方国有经营性资产:李杨团队估算了地方国有经营性资产,沈沛龙等估算了中央和地方政府拥有的国有资产总量与户数,本文在李扬团队和沈沛龙等估算的基础上,借鉴他们的估算方法,查找了财政部公布的各年全国国有及国有控股企业经济运行情况,编制了该数据。

(3)地方政府在中央银行的存款:根据中国人民银行公布的2007~2013年货币当局资产负债表中的政府存款,借鉴李扬团队的估算方法,本文编制了该数据。

(4)地方政府债券:2009年,我国正式开启地方政府债券的发行。从路径上看,我国先后经历了代发代还、自发代还、自发自还三个阶段。2009、2010年财政部分别代发代还地方政府债券2000亿元。2011、2012、2013年财政部分别代发代还1771亿元、2211亿元、2848亿元,地方政府自发代还分别为229亿元、289亿元、652亿元。2014年上海等10个省(区、市)试点自发自还地方政府债券。

(5)地方性政府主权外债:借鉴李扬团队的估算方法,地方性政府主权外债占国家全部外债的比例均值为8%左右,假设该比例大体稳定。本文将各年中国外债余额与该比例相乘,推算地方性政俯主权外债规模。

(6)社会保障基金缺口:根据中华人民共和国人力资源和社会保障部每年公布的人力资源和社会保障事业发展统计公报,借鉴李扬团队的估算方法,本文编制了该数据。

(7)地方政府融资平台债务<sup>[5]</sup>、地方政府负有担保责任的债务、地方公共部门债务(不含地方政府融资平台债务):根据审计署2013年6月发布的《36个地方政府本级政府性债务审计结果》,借鉴李扬团队的估算方法,本文编制了该数据。

(8)地方金融机构不良资产:本文主要考虑了地方银行金融机构,根据中国银行业监督管理委员会每年公布的商业银行主要监管指标情况表(法人),估算了该数据。

(9)地方国有企业债务:本文根据财政部公布的每年全国国有及国有控股企业经济运行情况,编制了该数据。

(10)数据年份的选取:因为2008年全球金融危机以来,尤其是欧债危机的发生,使得世界各国普遍关注政府债务问题,所以,本文选取了2007~2013的数据进行分析。

三、实证分析

(一)相关指标分析

本文将总资产分为可流动性的与不可流动性的资产两种,估算了可流动性的资产与总负债的数值。

1.净资产。

从表3可以看出,从2007~2013年,每年的净资产均为正值,这表明用当年的可流动性资产偿还当年的负债是没有问题的,地方政府发生债务的风险很小。

2.资产负债率。资产负债率即负债总额占资产总额的百分比,国际上一般公认40%~60%是合理区间,根据表3估算我国地方政府的资产负债率,见表4。

从表4可以看出,地方政府总负债占可流动性资产的90%以上,占总资产的30%左右,且有逐年上升的趋势,但未超过国际公认的40%~60%的合理区间,所以,地方政府债务风险整体还是可控的。

3.债务负担率。

债务负担率即当年债务余额占国内生产总值的比重,是国际上公认的政府债务警戒线指标,不超过60%是合理区间,见表5。

自1985年国家和地方层面分别核算GDP数据以来,地方统计GDP总和经常出现高于全国GDP总量的局面,且超过了正常误差范围,因此,本文选取全国GDP数据来进行估算,见表5。从表5中可以看出,2007年以来,地方政府债务负担率一直接近60%,2010年开始,地方政府债务负担率超过60%,且逐年递增。从地方政府债务负担率角度来看,我国地方政府债务风险逐年增大。

(二)预期违约率模型(KMV模型)分析

预期违约率模型是美国的一家信用评级公司,在1997年开发的一种信用风险度量模型,国内外不少专家学者将这一模型运用于政府债务的分析。本文也将运用这一模型对我国地方政府债务风险进行分析。

按照预期违约率模型,地方政府可流动性资产价值变化应遵从如下随机过程:

dAt/At=μdt+σAdZt (1)

式(1)左边是资产的波动率, 其中At为t时刻政府资产的市场价值,右边是资产本身随着时间t变化所产生的波动率(μ 为可流动性资产瞬时增长率的期望)加上资产受外来冲击(σA)所产生的波动率。

假设当前为0时刻,A0=A,则由式(1) 知,在T时刻时地方政府资产的价值为:

AT =Aexp{(μ-0.5σA2)T+σATZT}(2)

其中ZT服从标准正态分布,则政府资产价值服从对数正态分布。记 BT为政府债务在T时刻的价值,那么,在 T 时刻,如果 AT不小于BT,政府不发生违约; 如果 AT小于BT,政府将发生违约,其违约概率PD为:

PD=P(AT ( μ-0.5σA2)T]/[σAT])=N(-DD)(3) 违约距离DD为: DD=-[ln(BT/AT)-( μ-0.5σA2)T]/[σAT] (4) 根据式(4),要想计算DD ,就得确定地方政府资产、负债、期望增长率、 波动率的数值,然后根据DD,通过查找标准正态分布表,确定PD。

1.我国地方政府资产价值、负债的确定。

本文在计算DD时,直接将表3中的数据作为我国地方政府资产价值、负债的数据。

2.我国地方政府资产波动率的计算。根据表3,我们逐一计算各项资产的波动率,其中地方政府在中央银行存款的波动率用各年度数据进行计算,地方国有经营性资产的波动率用年度增长率来反映,见表6。

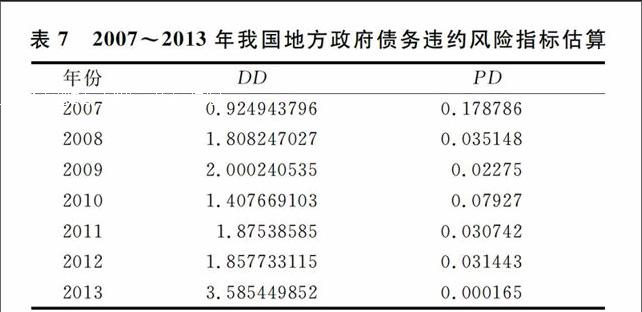

3.我国地方政府债务违约风险评价指标估算。

根据式(4),确定DD,同时,查表确定PD,见表7。

违约距离DD是指资产价值偏离违约点(债务)的标准差倍数,违约距离的数额越大,违约的风险越低。从表9可以看出,2007年我国地方政府债务违约风险的概率为17.88%,随后开始下降,当然其间有所反复,到2013年我国地方政府债务违约风险的概率为0.0165%,从2007年以来,我国地方政府债务违约风险的概率一直保持在8%以下,因此,我国地方政府债务违约风险较小。

4.考虑中央政府救助的我国地方政府债务风险。

地方政府债务的最后兜底者是中央政府,根据表7,在没有中央政府救助的情况下,仅靠地方政府本身的资产和负债相抵后的违约概率,最高为2007年的17.88%,其余年份均低于8%,违约概率相对较低。因此,本文的KMV模型中未加入中央政府救助这一因素。若地方政府本身的资产和负债相抵后的违约概率大于某一数值,比如60%,我们就要考虑地方政府会违约,从而中央政府会救助这一因素。

四、建议

综上所述,本文先编制了我国地方政府可流动性资产负债表,然后运用净资产、资产负债率、债务负担率、净资产占国内生产总值的比例等指标,对我国地方政府债务风险进行了分析,从相关指标上来看,我国地方政府债务风险逐年增加,但总体可控。同时,我国地方政府债务也存在一些问题。针对这些实际情况,提出以下建议。

1.理性看待我国地方政府债务规模问题。

美国的债务问题以及欧债危机的爆发,使得世界各国都普遍关注政府债务问题,我国也不例外。自从1994年财政改革以来,我国地方政府债务规模迅速膨胀。国家审计署公布,截至2013年6月底,我国地方政府债务规模(包括负有偿还责任的债务、负有担保责任的债务、可能承担一定救助责任的债务等)178908.66亿元。如此巨额的地方政府债务规模,未来的风险有多大?是否会引起债务危机?本文分析了净资产、资产负债率、债务负担率等指标,从发生金融危机以来(2007~2013年),我国地方政府的净资产一直为正,因此,地方政府的债务风险很小。从债务负担率上来看,最近四年我国地方政府的债务负担率超过了60%,债务负担率偏高了,但资产负债率七年均低于40%,比率处于良好位置。因此,单看地方政府债务规模是不全面的,应该结合地方政府的资产看债务。KMV模型的分析也验证了我国地方政府债务风险较小。尽管目前地方政府的债务风险很小,总体可控,但我们也应重视地方政府的债务问题,防止其过度膨胀。

2.提高地方政府资产质量。

在分析地方政府资产时,本文主要考虑了可流动性资产,包括地方国有经营性资产和地方政府在中央银行的存款两类。在这两类资产中,地方国有经营性资产占主体(见表3),以2013年为例,其占到了当年可流动性资产的96%,因此,提高地方国有企业的经营能力十分必要。财政部公布的2013年全国国有企业财务决算情况中显示,2013年,中央企业5.2万户,资产累计483178亿元,平均每户国有资产9.29亿元,地方国有企业10.4万户,资产累计427860.6亿元,平均每户国有资产4.11亿元。地方国有企业占全国国有企业总户数的66.7%,但资产只占全国国有资产总值的47%。因此,我国应大力提高地方政府资产质量,尤其是地方国有企业的资产质量,以提高抵御风险的能力。

3.优化地方政府债务结构。

按照Hana的财政风险分类方法,总负债分成四类:直接显性负债、直接隐性负债、或有显性负债、或有隐性负债。我国地方政府这四类负债中,以或有显性负债和或有隐性负债为主,以2013年为例(见表3),直接显性负债、直接隐性负债、或有显性负债、或有隐性负债在总负债中所占的比例分别为4%、6%、46%、44%,或有显性负债和或有隐性负债占到总负债的90%。无论或有显性负债还是或有隐性负债,都是指原有主体无法承担的情况下,应该由地方政府承担的负债,因此,应加强原有主体的监督管理,提高其偿债能力,尽量减少或有显性和或有隐性负债在总负债中的比例。

4.完善地方政府融资体制。

我国地方政府总负债中,直接显性负债(主要是地方政府债券)所占比例最小(4%)。地方政府债券是地方政府融资的一种手段,其所占比例最小,说明目前地方政府债券在融资手段中不是主要手段,从或有负债的比例来看,应该是地方融资平台公司等为主。从国际经验看,地方政府发债是目前各国比较推崇的地方政府融资手段,因为地方债券的发行、管理、偿还等都是公开的,比如我国要经过国务院的审批,要在公开市场进行操作,地方债券的数额也是公开可查的,而且有利于地方政府加强自己的政府信誉管理,政府信誉是地方债券的信用基础。2014年,上海等10个地区试点地方政府债券自发自还,总规模为1092亿元,其余地区仍由财政部代发代还,总规模为2408亿元。我国应在试点的基础上,逐步加大地方政府债券在地方政府融资体制中的比例<sup>[6]</sup>。

参考文献:

[1]刘尚希,赵全厚等.“十二五”时期我国地方政府性债务压力测试研究[J].经济研究参考,2012,(8):3-10.

[2]沈沛龙,樊欢. 基于可流动性资产负债表的我国政府债务风险研究[J]. 经济研究,2012,(2):93-95.

[3]李扬,张晓晶等.中国主权资产负债表及其风险评估[J].经济研究,2012,(6):5-7.

[4]马骏,张晓蓉,李治国.国家资产负债表研究成果及其应用[J]. 科学发展,2013,(12):10-13.

[5]史朝阳,潘明韬.经济学视角下的我国地方政府融资平台发展[J].当代经济,2012,(3):64-65.

[6]孔德明.地方政府债务风险预警评估分析及对策研究以河北省为例[J].经济与管理,2013,(4):94-97.

(责任编辑:铁 青)

Research on Local Government Debt Risk in

China: a Balance Sheet Perspective

ZHANG Zirong

(School of Finance, Zhongnan University of Economics and Law, Wuhan 430073, China)

Abstract:Based on the research of the related literature at home and abroad, combining with the current situation of local government debt risk in China, this paper developed China's local government balance sheets. Through the net assets, asset liability ratio,KMV etc, this paper came to the conclusion that at present the debt risk of local government of our country is very small and puts forward the improvement suggestions of local government debt risk in China.

Key words:Local government debt; Risk; Balance sheet