事务所规模、审计行业专长与事务所审计质量传染效应

2015-02-02乔贵涛高平赵洪宝

乔贵涛+高平+赵洪宝

摘 要:发生审计失败事务所的审计质量系统性低于未发生审计失败事务所的审计质量,即会计师事务所的审计质量存在传染效应,但该传染效应受到事务所自选择问题的影响;大规模事务所在审计质量传染效应中占据主导地位;事务所行业专长未能抑制审计质量传染效应。

关键词: 事务所规模;行业专长;审计质量;传染效应

中图分类号: F239.22 文献标识码: A 文章编号:1003-7217(2014)06-0070-08

一、引言

安然事件导致安达信破产以后,理论界开始反思,因为一次审计失败案件让一个历来被认为能够提供高质量审计服务的审计巨头破产是监管方的矫枉过正,还是安然事件只是安达信普遍低质量审计的冰山一角?既有研究初步表明,安达信事务所的审计质量系统性低于其他事务所的审计质量[1,2]。借鉴Francis对审计质量传染效应的定义,如果会计师事务所发生一次审计失败意味着该事务所其他审计项目的审计质量系统性低于未发生审计失败事务所的审计质量,则该事务所的审计质量存在传染效应,即发生审计失败业务的低审计质量传染给了其他审计业务。显然,安达信事务所内部存在着审计质量传染效应[3]。那么,事务所审计质量传染效应是普遍存在还是只在安达信事务所内部发生?

2007年5月26日,中注协下发《中国注册会计师协会关于推动会计师事务所做大做强的意见》的通知,由政府推动的事务所做大做强战略开始正式实施;2012年6月8日,中注协又发布了《关于支持会计师事务所进一步做强做大的若干政策措施》的通知,将事务所做大做强战略进一步推向深入。通过扩大事务所规模提升我国会计师事务所的审计质量和市场竞争能力成为我国注册会计师行业发展的重要目标。然而安达信事务所的破产使得我们反思,大规模事务所具有更强的审计质量传染效应还是能够抑制审计质量传染效应?

发展行业专长是事务所实施市场差异化竞争战略的重要策略[4]。理论界普遍认为,行业专长能够提升会计师事务所的审计质量[5-7]。我国会计师事务所也开始注重发展行业专长,提升市场竞争能力。事务所发展行业专长是否能够有效抑制审计质量传染效应?既往对审计质量传染效应的研究,尚未有学者从会计师事务所视角予以考察,更未考察规模和行业专长对事务所审计质量传染效应的影响。本文试图对这些问题进行回答。

二、文献回顾

上市公司披露的会计信息是在管理层、董事会、审计委员会、股东大会、会计师事务所等多个主体的共同参与下生产加工出来的,每一个参与生产加工主体的特征均会对会计信息质量产生影响。而且这些主体一般会同时参与多家上市公司会计信息的生产加工过程,比如,我国《关于在上市公司建立独立董事制度的指导意见》规定,独立董事原则上最多在5家上市公司兼任独立董事;一家会计师事务所每年可以同时审计多家上市公司年报。参与信息生产加工主体的行为模式和特征会对这些上市公司的信息质量产生系统影响,或者信息质量会以参与生产加工的主体为媒介相互传染。

Krishnan[1]以安达信会计师事务所休斯顿分所的客户为样本,研究发现,休斯顿分所的客户在报告负的盈余方面的比率大大低于其他六大会计师事务所的客户,说明休斯顿分所在约束客户的机会主义行为方面没有发挥应有的作用。这初步表明在休斯顿分所内部,审计质量呈现出系统性偏低的现象,安然公司的低审计质量传染给了休斯顿分所的其他审计项目。Fuerman[2]以法律诉讼为审计质量的衡量标准,对安达信事务所和其他四大事务所的审计质量进行了比较,发现其他四大事务所的审计质量显著高于安达信事务所的审计质量,这充分表明,安然事件反应的是安达信内部审计质量的系统性问题,安然公司的低审计质量传染到了安达信所有的审计项目。而Eisenberg和Macey[8]以财务报表重述作为衡量事务所审计质量的标准,对安达信的所有客户进行研究,并未发现安达信所审计客户的财务报表重述次数与其他大规模事务所有明显差异。上述研究初步表明安然事件可能并非是偶发事件,安达信事务所的审计质量均受到安然公司低审计质量的传染。进一步,Francis[3]将研究视角从已经破产的安达信休斯顿分所转向所有会计师事务所的业务分所,发现会计师事务所业务分所的审计质量存在传染效应,并且认为业务分所的行业专长或者是业务分所层面质量控制制度的缺失可能是导致审计质量存在传染效应的原因,同时还进一步发现,大规模业务分所和行业专长能够有效抑制审计质量传染效应的发生。

财经理论与实践(双月刊)2014年第6期2014年第6期(总第192期)乔贵涛,高 平:事务所规模、审计行业专长与事务所审计质量传染效应

综上可以看出,目前尚未有学者从会计师事务所视角对审计质量传染效应进行研究。本文试图从会计师事务所视角出发,考察会计师事务所的审计质量是否存在传染效应,大规模事务所和行业专长事务所具有更强的传染效应还是能够抑制传染效应。

三、理论分析与研究假设

社会学研究表明,人类行为模式会通过社会网络进行传播[9]。在一个社会网络中,理性人基于直接的观察或语言交流来判断哪些行为是可取的,进而以这些行为作为自己的行动标准[10]。同一个会计师事务所内部形成了一个传播行为模式的社会网络。资历较浅的成员通过观察资历较深的成员的行为或者是通过与资历较深的成员的交流来判断哪些行为是可取的,进而形成自己的行为标准;相同资历的成员之间也会通过相互的交流形成最终被大家认可的行为标准,符合事务所成员共同标准的行为模式就会在事务所内部传播开来。这种行为模式有两种情形可能会对审计质量产生负面影响。首先,该行为模式中未能形成以审计质量为导向的行动标准。对整个审计行业而言,审计质量是审计行业存在的基础,如果没有公众的信任,审计没有存在的价值[11]。但事务所作为自主经营、自负盈亏的市场竞争主体,利润最大化的经营目标和审计质量为导向的社会责任目标之间必然存在冲突和权衡。在事务所行为模式的形成过程中,如果事务所过度追求利润最大化的经营目标,事务所员工的行为模式必然是重商业利益,轻审计质量。这种行为模式会在审计客户的接受与保持、审计业务的实施以及审计报告的出具等各个方面对审计质量产生负面影响。其次,在具体的审计行为,比如控制测试和实质性测试程序的执行过程中,通过相互观察和交流形成的行为模式可能存在有缺陷的程序实施方式,一旦这种行为模式传播开来,必然系统性的对审计质量产生负面影响。当事务所出现一次审计失败的时候,很可能意味着事务所的审计质量已经受到这种行为模式的系统影响,即事务所的审计质量存在传染效应。基于上述分析,提出以下假设:

H1:发生审计失败的事务所的审计质量系统性低于未发生审计失败事务所的审计质量,即事务所的审计质量存在传染效应。

相对于小规模事务所而言,大规模事务所在人力培训方面投入更多的资源,具有更强的发现错报的能力,能够提供高质量的审计服务,有助于及时发现审计业务流程中的缺陷并予以纠正,因而,大规模事务所能够抑制审计质量传染效应的发生[12]。然而大规模事务所为了实现更高的生产效率,往往根据技能水平对员工进行更为精细的划分,实现更高层次的劳动分工[13]。这必然使得在大型组织中存在的组织分工精细、部门和岗位众多、管理层次多、组织高耸、命令链长、规章制度多、规范化强、复杂性高等典型特征出现在大规模事务所内部[14]。这些特征的存在降低了大规模事务所及时发现审计业务流程中存在的缺陷并予以纠正的能力。同时,大规模事务所在监督审计师个人行为方面相对小规模事务所具有比较优势,这导致大规模事务所中的员工更容易机械地执行审计业务流程,降低了发现审计业务流程缺陷的主动性[15]。大规模事务所能否抑制审计质量的传染效应或者是存在更强的审计质量传染效应是一个经验性命题。基于上述分析,提出以下假设:

H2:在其他条件相同的情况下,大规模事务所比小规模事务所具有更强的审计质量传染效应。

行业专长是会计师事务所采取的差异化竞争战略的一种方式。发展行业专长给事务所带来两方面的影响。一方面,行业专长事务所的客户多集中于少数行业,因而客户会担心其专有知识可能会通过事务所传递给同一行业内的竞争对手,为了防止这种情形的发生,同一行业内的客户会避免雇佣与竞争对手相同的审计师。从事务所视角来看,这会导致其客户的流失[7]。为了保持客户的需要,行业专长事务所会采取措施尽可能降低项目组之间的信息传播,降低客户对自身商业机密信息被竞争对手获取的担心。这种措施同时会避免项目组之间行为模式的传播,将对审计质量产生负面影响的行为模式阻挡在项目组内部,即降低了审计质量的传染效应。另一方面,行业专长事务所拥有大量具有行业特定知识的员工。具有行业专门知识的员工在解决与该行业有关的审计问题时变得非常熟练[4]。Owhoso等的研究表明行业经验丰富的审计师能够更好地在其行业专长领域发现错误 [16]。OKeefe等则发现行业专长审计师能够更加有效地遵守审计准则 [17]。这使得行业专长事务所的员工能够更加及时地发现业务流程中存在的缺陷并予以及时修正,进而降低审计质量的传染效应。基于上述分析,提出以下假设:

H3:在其他条件相同的情况下,相对于非行业专长事务所,行业专长事务所能够有效抑制审计质量传染效应的发生。

四、研究设计

(一)样本选取与数据来源

选取2002~2012年所有A股主板上市公司为初始样本,剔除金融保险业和数据缺失的公司,同时为了避免已审计财务报告存在重大错报公司对传染效应的影响,在根据其对样本进行分组后,还剔除了初始样本中财务报告存在重大错报的公司,最终得到12023个年度观察值。研究数据中,上市公司重大错报数据和审计收费数据来自CSMAR数据库,其他数据均来自WIND数据库。

(二)模型设定与变量定义

借鉴Francis等[3]的研究,构建如下模型:

DA=β0+β1MS+β2Big10+β3SPE+β4MS×

Big10+β5MS×SPE+β6SOE+β7Size+

β8VOLCFO+β9VOLREV+β10BETA+

β11LEV+β12BM+β13Loss+

β14Opinion+∑β×IND+ε(1)

1.被解释变量。被解释变量为审计质量以操控性应计利润DA作为审计质量的代理变量。黄梅和夏新平[18]、刘峰和王兵[19]认为,修正琼斯模型盈余管理的检验能力表现更佳。因此,本文利用修正琼斯模型得到的操控性应计对研究假设予以验证。

2.解释变量。以国泰安上市公司违规信息数据中存在虚构利润、虚列资产或者虚假记载(误导性陈述)等重大错报情形之一,作为该上市公司主审会计师事务所出现审计失败的代理变量,以MS表示该变量。如果某会计师事务所被发现其已审计财务报告存在重大错报,则该年度由该事务所审计的所有上市公司被标记为一组,MS取1,其他上市公司为对照组,MS取0。

BIG10为会计师事务所规模变量,事务所为十大时取1,非十大时取0。SPE为行业专长。借鉴Zeff and Fossum的计算方法[20],采用特定审计师在某一行业中的客户数值占全部审计师在该行业的客户数值来衡量审计师行业专长,具体计算公式如下:

SPEik=∑Jikj=1ASSETSijk/∑Iki=1∑Jikj=1ASSETSijk(2)

公式(2)中,SPEik为i审计师在k行业中的市场份额;∑Jiki=1ASSETSijk代表i审计师所在k行业以某一指标计算的客户数值之和,本文中该客户数值分别为总资产平方根之和;∑Iki=1∑Jiki=1ASSETSijk代表k行业全部客户数值之和。借鉴蔡春和鲜文铎[21]的做法,当该值大于10%时,SPE取1,否则取0。

3.控制变量。

SOE表示最终控制人性质,最终控制人性质为国有时取1,否则取0;Size为客户规模,以客户总资产的对数表示;CFO为经营活动产生的现金流量净额除以上年末总资产;VOLCFO为最近三年经济活动产生现金流量的标准差;VOLREV为最近三年营业收入的标准差;BEITA为贝塔系数,采用普通周收益率、以沪深300为标的指数、剔除财务杠杆的方式直接从WIND数据库取得;LEV为资产负债率;BM为账市比;Loss为损失变量,当该年度净利润小于零时取1,净利润大于0时取0;Opinion为审计意见,当审计意见类型为标准无保留审计意见时取1,否则取0。

五、实证结果与分析

(一)描述性统计分析

首先对变量进行相关性分析(限于篇幅,结果未列示)。结果表明,被解释变量DA与解释变量MS在1%的显著性水平上正相关,说明存在重大错报情形的会计师事务所的审计质量显著低于不存在重大错报情形的会计师事务所的审计质量,即会计师事务所的审计质量存在传染效应,这与假设1的预期相一致。

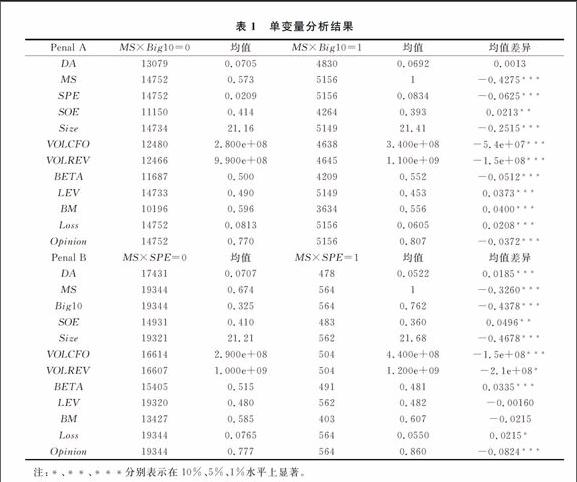

其次,分别根据重大错报变量MS与事务所规模和行业专长的交乘项进行了单变量分析,结果如表1所示。结果表明,存在重大错报情形的大规模事务所审计的上市公司的可操控性应计均值为0.0692,其他事务所审计的上市公司均值为0.0705,结果表明大规模事务所能够抑制低质量审计传染效应的发生,这与Francis等[3]的结论一致,与假设2相反,但二者的差异没有通过显著性检验。存在重大错报情形的行业专长事务所审计的上市公司的可操控性应计均值为0.0522,其他事务所审计的上市公司均值为0.0707,结果表明行业专长事务所能够抑制审计质量传染效应,而且二者的差异在1%的水平上显著,这与假设3一致。但其他因素也可能会对审计质量产生影响,因此,更可靠的结论还需要在控制其他因素的前提下进行多元回归分析。

表1 单变量分析结果

Penal A

MS×Big10=0

均值

MS×Big10=1

均值

均值差异

DA

13079

0.0705

4830

0.0692

0.0013

MS

14752

0.573

5156

1

-0.4275***

SPE

14752

0.0209

5156

0.0834

-0.0625***

SOE

11150

0.414

4264

0.393

0.0213**

Size

14734

21.16

5149

21.41

-0.2515***

VOLCFO

12480

2.800e+08

4638

3.400e+08

-5.4e+07***

VOLREV

12466

9.900e+08

4645

1.100e+09

-1.5e+08***

BETA

11687

0.500

4209

0.552

-0.0512***

LEV

14733

0.490

5149

0.453

0.0373***

BM

10196

0.596

3634

0.556

0.0400***

Loss

14752

0.0813

5156

0.0605

0.0208***

Opinion

14752

0.770

5156

0.807

-0.0372***

Penal B

MS×SPE=0

均值

MS×SPE=1

均值

均值差异

DA

17431

0.0707

478

0.0522

0.0185***

MS

19344

0.674

564

1

-0.3260***

Big10

19344

0.325

564

0.762

-0.4378***

SOE

14931

0.410

483

0.360

0.0496**

Size

19321

21.21

562

21.68

-0.4678***

VOLCFO

16614

2.900e+08

504

4.400e+08

-1.5e+08***

VOLREV

16607

1.000e+09

504

1.200e+09

-2.1e+08*

BETA

15405

0.515

491

0.481

0.0335***

LEV

19320

0.480

562

0.482

-0.00160

BM

13427

0.585

403

0.607

-0.0215

Loss

19344

0.0765

564

0.0550

0.0215*

Opinion

19344

0.777

564

0.860

-0.0824*** 注:*、**、***分别表示在10%、5%、1%水平上显著。

(二)基本多元回归分析

表2为基本多元回归分析的结果。在第一组回归结果中,无论是否控制行业效应,MS的系数均为0.004,且在1%的水平上显著,表明由存在重大错报情形的会计师事务所审计上市公司的审计质量显著低于其他会计师事务所的审计质量,即会计师事务所审计质量存在传染效应。

在第二组回归结果中,加入MS与Big10的交乘项后,MS的系数虽然仍然与预期方向一致,但是变得不再显著,而MS×Big10的系数在不控制和控制行业效应的情形下分别为0.008和0.006,且分别在1%和5%的水平上显著,表明会计师事务所审计质量的传染效应主要是大规模事务所导致的。但该结论与Francis[3]大规模事务所的业务分所能够抑制审计质量传染效应的结论不一致,表明在事务所层面和业务分所层面规模对于审计质量传染效应的影响存在不同的作用机理,还需要进一步对其进行研究。

在第三组回归结果中,加入MS与SPE的交乘项后,无论是否控制行业效应,MS的系数均为0.004,且均在1%的水平上显著,而MS×SPE的系数尽管其符号在不控制行业效应的情形下与预期一致,但均未通过显著性检验,表明行业专长事务所未能抑制审计质量传染效应。

在第四组回归结果中,同时加入MS与Big10和SPE的交乘项,MS的系数不再显著,MS×Big10系数及其显著性水平与第二组回归结果基本相同,仍然表明,大规模事务所的审计质量存在传染效应,且在事务所审计质量传染效应中占主导地位,MS×SPE的系数符号与预期相符,但显著性未通过检验,表明行业专长事务所未能抑制审计质量传染效应。

表2 基本多元回归分析结果

被解释变量(1)(2)(3)(4)Big10=0

Big10=1

Big10=0

Big10=1

Sp=0

Sp=1

Sp=0

Sp=1

DA

DA

DA

DA

DA

DA

DA

DA

MS

0.004***

0.004***

0.002

0.002

0.004***

0.004***

0.002

0.002

(3.14)

(3.01)

(1.31)

(1.49)

(3.13)

(2.96)

(1.32)

(1.50)

Big10

-0.006***

-0.006***

-0.012***

-0.011***

-0.006***

-0.006***

-0.012***

-0.011***

(-4.62)

(-4.83)

(-4.92)

(-4.48)

(-4.63)

(-4.83)

(-4.98)

(-4.46)

SPE

-0.017***

-0.009***

-0.017***

-0.009***

-0.015***

-0.010*

-0.011*

-0.006

(-6.53)

(-3.42)

(-6.50)

(-3.41)

(-2.59)

(-1.67)

(-1.77)

(-1.08)

MS×Big10

0.008***

0.006**

0.008***

0.006**

(2.77)

(2.15)

(2.88)

(2.18)

MS×SPE

-0.002

0

-0.007

-0.003

(-0.33)

(0.07)

(-1.11)

(-0.53)

SOE

-0.008***

-0.006***

-0.007***

-0.006***

-0.008***

-0.006***

-0.007***

-0.006***

(-6.44)

(-5.30)

(-6.39)

(-5.27)

(-6.44)

(-5.30)

(-6.40)

(-5.27)

Size

-0.006***

-0.005***

-0.006***

-0.005***

-0.006***

-0.005***

-0.006***

-0.005***

(-8.00)

(-6.53)

(-7.94)

(-6.51)

(-8.00)

(-6.53)

(-7.95)

(-6.51)

VOLCFO

0.000***

0.000***

0.000***

0.000***

0.000***

0.000***

0.000***

0.000***

(16.69)

(14.49)

(16.76)

(14.54)

(16.67)

(14.47)

(16.75)

(14.53)

VOLREV

-0.000***

-0.000***

-0.000***

-0.000***

-0.000***

-0.000***

-0.000***

-0.000***

(-5.70)

(-4.42)

(-5.61)

(-4.33)

(-5.71)

(-4.40)

(-5.65)

(-4.34)

BETA

-0.003

-0.006*

-0.004

-0.006**

-0.003

-0.006*

-0.004

-0.006**

(-1.05)

(-1.92)

(-1.15)

(-1.99)

(-1.05)

(-1.92)

(-1.15)

(-1.98)

LEV

0.028***

0.013***

0.027***

0.013***

0.028***

0.013***

0.028***

0.013***

(5.71)

(2.66)

(5.62)

(2.61)

(5.72)

(2.65)

(5.64)

(2.62)

BM

-0.042***

-0.044***

-0.042***

-0.044***

-0.042***

-0.044***

-0.042***

-0.044***

(-16.76)

(-17.45)

(-16.60)

(-17.32)

(-16.76)

(-17.45)

(-16.57)

(-17.31)

Loss

0.016***

0.018***

0.016***

0.018***

0.016***

0.018***

0.016***

0.018***

(7.07)

(8.01)

(7.07)

(8.00)

(7.07)

(8.01)

(7.07)

(8.00)

Opinion

-0.011***

-0.010***

-0.012***

-0.011***

-0.011***

-0.010***

-0.012***

-0.011***

(-3.31)

(-3.00)

(-3.37)

(-3.04)

(-3.31)

(-3.00)

(-3.37)

(-3.04)

截距

0.224***

0.209***

0.225***

0.210***

0.224***

0.209***

0.225***

0.210***

(13.68)

(12.19)

(13.71)

(12.22)

(13.69)

(12.17)

(13.72)

(12.20)

行业

控制

控制

控制

控制

样本规模

12023

12023

12023

12023

12023

12023

12023

12023

调整R2

0.088

0.110

0.088

0.110

0.088

0.110

0.088

0.110 注:*、**、***分别表示在10%、5%、1%水平上显著;括弧中的数字为t值。

(三)分组回归分析

为了进一步了解事务所规模和行业专长对审计质量传染效应的影响,对样本进行了分组检验,分组检验的结果如表3所示。

第一组和第二组分别未控制和控制行业效应的情形下,对非十大和十大事务所的审计质量传染效应进行检验,结果显示,非十大事务所组MS的系数为0.002且未通过显著性检验,结果再次表明,小规模事务所不存在审计质量传染效应,而十大事务所组MS的系数分别为0.006和0.005,分别在1%和5%的水平上显著,表明大规模事务所的审计质量存在较强的传染效应。

第三组和第四组分别未控制和控制行业效应的情形下,对非行业专长和行业专长事务所的审计质量传染效应进行检验,结果显示,非行业专长事务所组MS的系数为0.004,且在1%的水平上显著,说明非行业专长事务所的审计质量存在传染效应,而行业专长事务所组MS的系数为-0.009,且不显著,说明行业专长事务所未能抑制审计质量传染效应。

表3 分组回归分析结果

被解释变量(1)(2)(3)(4)Big10=0

Big10=1

Big10=0

Big10=1

Sp=0

Sp=1

Sp=0

Sp=1

DA

DA

DA

DA

DA

DA

DA

DA

MS

0.002

0.006***

0.002

0.005**

0.004***

-0.009

0.004***

-0.001

(1.10)

(2.64)

(1.32)

(2.14)

(3.16)

(-1.33)

(2.97)

(-0.12)

SPE

-0.015**

-0.015***

-0.002

-0.009***

(-2.49)

(-5.22)

(-0.30)

(-2.85)

Big10

-0.006***

0.001

-0.006***

-0.003

(-4.72)

(0.09)

(-4.81)

(-0.36)

SOE

-0.008***

-0.006***

-0.006***

-0.005***

-0.008***

-0.001

-0.007***

0.001

(-5.41)

(-3.20)

(-4.42)

(-2.77)

(-6.60)

(-0.15)

(-5.50)

(0.27)

Size

-0.007***

-0.008***

-0.006***

-0.007***

-0.006***

-0.013***

-0.005***

-0.011***

(-6.47)

(-6.16)

(-5.25)

(-5.35)

(-7.44)

(-4.40)

(-6.18)

(-3.13)

VOLCFO

0.000***

0.000***

0.000***

0.000***

0.000***

0.000***

0.000***

0.000***

(12.73)

(11.00)

(10.88)

(9.89)

(16.08)

(5.45)

(13.87)

(4.77)

VOLREV

-0.000***

-0.000***

-0.000**

-0.000***

-0.000***

0

-0.000***

-0.000*

(-3.65)

(-3.81)

(-2.41)

(-3.30)

(-5.60)

(-0.52)

(-4.17)

(-1.87)

BETA

-0.005

-0.005

-0.007*

-0.007

-0.004

0.021

-0.007**

0.022

(-1.09)

(-1.03)

(-1.71)

(-1.39)

(-1.28)

(1.36)

(-2.12)

(1.57)

LEV

0.025***

0.025***

0.011*

0.0130

0.027***

0.042**

0.012**

0.044**

(4.04)

(3.10)

(1.79)

(1.51)

(5.42)

(2.43)

(2.41)

(2.02)

BM

-0.042***

-0.039***

-0.045***

-0.039***

-0.043***

-0.005

-0.045***

-0.011

(-13.49)

(-9.00)

(-14.43)

(-8.82)

(-16.73)

(-0.49)

(-17.39)

(-0.91)

Loss

0.017***

0.016***

0.018***

0.018***

0.015***

0.024**

0.017***

0.029**

(6.22)

(4.13)

(6.64)

(4.82)

(6.88)

(1.99)

(7.74)

(2.36)

Opinion

-0.010**

-0.017**

-0.008**

-0.019***

-0.011***

-0.015

-0.011***

-0.014

(-2.50)

(-2.39)

(-1.97)

(-2.73)

(-3.31)

(-0.61)

(-3.01)

(-0.55)

截距

0.237***

0.249***

0.218***

0.244***

0.221***

0.331***

0.208***

0.295***

(10.55)

(9.86)

(9.34)

(8.95)

(12.98)

(4.82)

(11.72)

(4.06)

行业

控制

控制

控制

控制

样本规模

7771

4252

7771

4252

11609

414

11609

414

调整R2

0.100

0.086

0.124

0.102

0.087

0.087

0.109

0.125 注:*、**、***分别表示在10%、5%、1%水平上显著;括弧中的数字为t值。

(四)Heckman两阶段回归分析

上市公司选择事务所进行审计和事务所选择客户是一个双向的选择过程,这种选择过程会各自遵循一定的标准,最终使得事务所选择表现出一种倾向性,即低质量会计师事务所选择低信息质量的企业,反过来低信息质量的企业选择低质量会计师事务所,进而使事务所的审计质量呈现出伪传染效应。为了控制事务所自选择问题带来的影响,本文进行了Heckman两阶段回归分析。

第一阶段,借鉴Chaney等[23]、陈小林等[24]的研究,构建如下客户重大错报概率模型:

Probit(MS=1)=β0+β1DUAL+β2INDE+

β3Big10+β4SPE+β5Size+β6ROA+

β7CURR+β8QUIK+β9LEV+

β10Loss+∑β×IND(3)

其中,DUAL表示上市公司董事长和总经理是否两职合一,两职合一时取1,否则取0;INDE表示上市公司董事会成员中独立董事所占的比重;ROA为总资产报酬率;CURR为流动资产占总资产的比重;QUIK为流动比率。其他变量含义同前。

根据模型(3)的预测结果计算逆米尔斯比Lambda;第二阶段,将第一阶段得到的逆米尔斯比Lambda放入到模型(1)中作为控制变量进行重新回归,控制事务所选择带来的内生性问题,第二阶段回归结果如表4所示。

结果显示,在所有模型中,Lambda的系数均在1%的水平上显著,说明Heckman两阶段回归分析对事务所自选择带来的内生性问题进行了有效控制。控制住自选择问题后,MS的系数均不再显著,说明事务所审计质量的传染效应可能是事务所自选择问题导致的,但MS×Big10的系数在控制住自选择问题后,无论是否考虑行业效应,均显著大于零,表明大规模事务所确实存在审计质量的传染效应,与假设2一致。而MS×SPE的系数方向虽然为负,与预期方向一致,但显著性均未通过检验,表明行业专长事务所未能有效抑制审计质量的传染效应,假设3未能得到支持。

表4 Heckman两阶段回归分析结果

被解释变量(1)(2)(3)(4)Big10=0

Big10=1

Big10=0

Big10=1

Sp=0

Sp=1

Sp=0

Sp=1

DA

DA

DA

DA

DA

DA

DA

DA

MS

0.002

0.001

0

0

0.002

0.001

0

0

(1.23)

(1.09)

(-0.19)

(-0.15)

(1.32)

(1.06)

(-0.18)

(-0.14)

Big10

-0.025***

-0.029***

-0.031***

-0.034***

-0.025***

-0.029***

-0.032***

-0.034***

(-13.43)

(-15.68)

(-11.22)

(-11.51)

(-13.44)

(-15.68)

(-11.20)

(-11.39)

SPE

-0.025***

-0.024***

-0.025***

-0.024***

-0.020***

-0.025***

-0.015***

-0.022***

(-9.47)

(-7.27)

(-9.40)

(-7.26)

(-3.51)

(-3.23)

(-2.64)

(-2.72)

MS×Big10

0.007***

0.006**

0.008***

0.006**

(2.59)

(2.14)

(2.82)

(2.16)

MS×SPE

-0.006

0.001

-0.011*

-0.003

(-0.99)

(0.16)

(-1.75)

(-0.32)

SOE

-0.004***

-0.003**

-0.004***

-0.003**

-0.004***

-0.003**

-0.004***

-0.003**

(-3.70)

(-2.52)

(-3.65)

(-2.48)

(-3.72)

(-2.52)

(-3.67)

(-2.49)

VOLCFO

0.000***

0.000***

0.000***

0.000***

0.000***

0.000***

0.000***

0.000***

(16.13)

(17.96)

(16.20)

(18.07)

(16.11)

(17.95)

(16.19)

(18.05)

VOLREV

-0.000***

-0.000***

-0.000***

-0.000***

-0.000***

-0.000***

-0.000***

-0.000***

(-6.18)

(-5.09)

(-6.09)

(-4.98)

(-6.21)

(-5.07)

(-6.15)

(-4.99)

BETA

-0.002

-0.003

-0.003

-0.004

-0.002

-0.003

-0.003

-0.004

(-0.74)

(-1.22)

(-0.83)

(-1.31)

(-0.72)

(-1.23)

(-0.82)

(-1.31)

LEV

0.040***

0.031***

0.040***

0.031***

0.040***

0.031***

0.040***

0.031***

(8.38)

(7.11)

(8.29)

(7.05)

(8.40)

(7.11)

(8.32)

(7.05)

BM

-0.037***

-0.037***

-0.037***

-0.036***

-0.037***

-0.037***

-0.037***

-0.036***

(-14.32)

(-14.47)

(-14.20)

(-14.39)

(-14.31)

(-14.47)

(-14.17)

(-14.39)

Loss

0.019***

0.022***

0.019***

0.022***

0.019***

0.022***

0.019***

0.022***

(8.53)

(9.73)

(8.53)

(9.73)

(8.53)

(9.73)

(8.52)

(9.73)

Opinion

-0.011***

-0.008**

-0.011***

-0.009**

-0.010***

-0.008**

-0.011***

-0.009***

(-3.09)

(-2.53)

(-3.14)

(-2.58)

(-3.08)

(-2.53)

(-3.14)

(-2.58)

Lambda

-0.101***

-0.123***

-0.100***

-0.123***

-0.101***

-0.123***

-0.101***

-0.123***

(-15.13)

(-17.20)

(-15.08)

(-17.18)

(-15.13)

(-17.19)

(-15.09)

(-17.16)

截距

0.131***

0.111***

0.132***

0.112***

0.131***

0.111***

0.132***

0.112***

(7.47)

(6.11)

(7.51)

(6.16)

(7.47)

(6.11)

(7.52)

(6.15)

行业

控制

控制

控制

控制

样本规模

11692

11692

11692

11692

11692

11692

11692

11692

调整R2

0.105

0.130

0.105

0.130

0.105

0.130

0.105

0.130 注:*、**、***分别表示在10%、5%、1%水平上显著;Lambda为逆米尔斯比率 ;括弧中的数字为t值。

(五)进一步分析和稳健性检验

大规模事务所也可能采取行业专长战略以获取市场竞争优势,为了进一步考察行业专长大规模事务所与其他事务所相比,是具有更强的审计质量传染效应还是能够抑制审计质量传染效应的发生,本文进一步在模型中加入重大错报、事务所规模和行业专长变量的交乘项,对模型(1)重新进行回归(限于篇幅,结果未列示),结果表明,行业专长大规模事务所与其他类型事务所相比,既未表现出更强的审计质量传染效应,也未能抑制审计质量传染效应的发生。

为了保证结果的可靠性,还进行了稳健性检验(限于篇幅,结果未列示)。首先,用基本琼斯模型计算得到的可操控性应计替代修正琼斯模型计算得到的可操控性应计,对模型(1)进行重新回归。其次,利用基本琼斯模型得到的可操控性应计进行了分组回归检验,结果表明结论基本保持不变。

六、结论与建议

会计师事务所作为信息生产加工的一个环节,其特征必然会对信息质量产生影响。研究发现,会计师事务所的审计质量存在传染效应,但该传染效应可能受到事务所选择的影响;大规模事务所在审计质量传染效应中占据主导地位;行业专长事务所未能对审计质量的传染效应发挥明显的抑制作用。

事务所规模的扩大,也会使得事务所内部管理流程复杂化,从而使得其业务流程中的缺陷难以被及时发现并纠正,导致大规模事务所的审计质量存在较强的传染效应。在对审计行业进行监管的过程中,应当特别关注出现审计失败的大规模事务所的审计质量,考察其审计业务流程是否存在影响审计质量的重要缺陷。同时,大规模事务所应当强化对业务质量控制系统的监督,以及时发现缺陷,避免审计质量传染效应的发生。

参考文献:

[1]Krishnan G V. Did houston clients of arthur andersen recognize publicly available bad news in a timely fashion?[J]. Contemporary Accounting Research, 2005, 22(1): 165-193.

[2]Fuerman R D. Comparing the auditor quality of arthur andersen to that of the big 4[J]. Accounting and the Public Interest, 2006, 6(1): 135-161.

[3]Francis J R, Michas P N. The contagion effect of lowquality audits[J]. The Accounting Review, 2012, 88(2): 521-552.

[4]Mayhew B W, Wilkins M S. Audit firm industry specialization as a differentiation strategy:evidence from fees charged to firms going public[J]. Auditing: A Journal of Practice & Theory, 2003, 22(2): 33-52.

[5]Krishnan G V. Does big 6 auditor industry expertise constrain earnings management?[J]. Accounting Horizons, 2003, 17(1): 1-16.

[6]Balsam S, Krishnan J, Yang J S. Auditor industry specialization and earnings quality[J]. Auditing: A Journal of Practice & Theory, 2003, 22(2): 71-97.

[7]Dunn K A, Mayhew B W. Audit firm industry specialization and client disclosure quality[J]. Review of Accounting Studies, 2004, 9(1): 35-58.

[8]Eisenberg T, Macey J R. Was arthur andersen different? an empirical examination of major accounting firm audits of large clients[J]. Journal of Empirical Legal Studies, 2004, 1(2): 263-300.

[9]Bikhchandani S, Hirshleifer D, Welch I. A theory of fads,fashion,custom,and cultural change as informational cascades[J]. Journal of political Economy, 1992,(1):992-1026.

[10]Chiu P C, Teoh S H, Tian F. Board interlocks and earnings management contagion[J]. The Accounting Review, 2012, 88(3): 915-944.

[11]Francis J R, Yu M D. Big 4 office size and audit quality[J]. The Accounting Review, 2009, 84(5): 1521-1552.

[12]刘丹. 会计师事务所合并与审计生产效率——基于我国本土事务所合并案面板数据的实证研究[J]. 财经问题研究,2014,(1):123-129.

[13]钟耕深,李飞. 业务流程再造:对劳动分工理论的否定?[J]. 山东大学学报(哲学社会科学版),2005,(3):129-133.

[14]DeAngelo L E. Auditor size and audit quality[J]. Journal of Accounting and Economics, 1981, 3(3): 183-199.

[15]Owhoso V E, Messier Jr W F, Lynch Jr J G. Error detection by industryspecialized teams during sequential audit review[J]. Journal of Accounting Research, 2002, 40(3): 883-900.

[16]Okeefe T B, King R D, Gaver K M. Audit fees, industry specialization, and compliance with GAAS reporting standards[J]. Auditing: A Journal of Practice & Theory, 1994, 13(2): 41-55.

[17]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J] .南开管理评论,2009,(5):136-143.

[18]刘峰,王兵. 什么决定了利润差异:会计准则还是职业判断?——来自中国A、B股市场的初步证据[J]. 会计研究,2006,(3):25-33.

[19]Dechow P M, Sloan R G, Sweeney A P. Detecting earnings management[J]. Accounting Review, 1995,(2):193-225.

[20]Jones J. Earnings management during import relief investigations[J]. Journal of Accounting Research, 1991, 29(2):193-228.

[21]Zeff S A, Fossum R L. An analysis of large audit clients[J]. Accounting Review, 1967,(5):298-320.

[22]蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验—来自中国上市公司审计市场的经验证据[J].会计研究,2007,(6):41-47.

[23]Chaney P K, Jeter D C, Shivakumar L. Selfselection of auditors and audit pricing in private firms[J]. The Accounting Review, 2004, 79(1): 51-72.

[24]陈小林,王玉涛,陈运森.事务所规模、审计行业专长与知情交易概率[J] .会计研究,2013,(2):69-77.

(责任编辑:漆玲琼)