管理层权力、产权性质与股权激励契约设计

2015-02-02吴作凤

摘 要:以中国上市公司2006~2012年公告的股权激励计划为研究对象,运用主成分分析法合成管理层权力的综合变量,研究管理层权力对股权激励契约设计的影响,结果发现:管理层权力越大,股权激励强度越高,激励契约中设定较长有效期的概率越低;相比非国有公司,国有公司的管理层权力对股权激励契约设计的影响力显著更强。

关键词: 管理层权力; 产权性质 ;股权激励;契约设计

中图分类号: F234.4 文献标识码: A 文章编号:1003-7217(2014)06-0053-06

一、引 言

国内外基于管理层权力理论的相关研究表明,由于薪酬契约的不完备性、信息的非对称性和相关法律约束的不及时性,现实中的最优契约很难达成,契约双方都可能实施机会主义行为影响薪酬契约的设计与执行[1]。管理层自利的本性决定了管理层权力对薪酬契约的负面影响,经理人获得超过对股东而言的最佳薪酬 [2]。管理层权力对薪酬契约的影响不仅表现在工资 [3]、奖金 [4]等货币性薪酬,而且表现在股权激励 [1,5,6]和在职消费 [7,8]等非货币性薪酬方面,并在世界范围内具有适用性 [9]。

制度经济学认为,契约选择影响交易结果。薪酬契约的有效设计是发挥激励作用的基础。激励性薪酬具有正面的价值效应,而操纵性薪酬具有负面的价值效应 [7]。管理层权力对薪酬契约的影响降低了薪酬业绩的敏感性,甚至损害公司价值 [10]。股权激励作为一种重要的激励机制,激励契约的设计影响长期激励作用的发挥,不完善的契约设计可能导致股权激励政策失效。因此,研究股权激励的契约设计对构建合理、有效的股权激励契约,发挥股权激励政策应有的激励效应具有重要意义。

激励契约的设计过程是管理层与董事会以及股东的博弈过程,管理层权力影响博弈结果。在股权激励契约设计阶段,管理层通过以下三种途径影响契约制定:(1)影响董事会中的董事,或者自身就是董事会成员,影响、甚至控制薪酬契约的制定过程,直接影响激励契约条款的设定,最大化自身未来收益 [1];(2)利用信息优势,操控激励契约的时机选择和上市公司的信息披露,间接影响激励契约价格设定等内容,最小化自身未来成本[11];(3)在标的股票价格下滑使得激励对象无法行权的情况下,要求董事会重新设定股票期权的行权价格,修改激励契约,损害股东利益 [12]。

刘浩、孙铮(2009)认为中国目前法律约束不完备,股权激励契约设计中的可操纵性可能会以更加粗放的形式表现出来,管理层会全面介入、甚至是操控股权激励契约设计,影响激励契约条款设定,削弱股权激励效果[10]。吕长江等(2009)发现我国上市公司的股权激励契约存在行权条件明显偏松、有效期偏短的特征 [5]。杨慧辉等(2009)发现管理层在股权激励计划披露前后操控信息披露时间[14]。王烨等(2012)发现管理层权力越大,股权激励契约的行权价格越低[6]。孙健和卢闯(2012)发现管理层权力越大,股权激励强度越高[15]。上述研究证实了我国股权激励契约设计中管理层权力的负面影响,并分别从信息操纵和激励契约条款设定方面提供了经验证据。但是,上述研究均单独分析管理层权力的多个变量对激励契约设计的影响,无法体现管理层权力的综合影响程度,并难以区分不同产权性质下管理层权力对股权激励契约设计的影响差异。

我国资本市场存在终极产权性质不同的国有控股和非国有控股公司(以下简称国有和非国有公司),两类公司股权激励契约设计所需遵循的规范和要求不同,必然会影响到股权激励的契约设计;不同产权性质公司的管理层权力存在差异,进而影响股权激励的契约设计;两类公司所需遵循的规范差异主要体现在激励强度和有效期条款的设定方面。因此,本文选择股权激励强度和有效期两项因素衡量激励契约设计,对比不同产权性质下管理层权力对激励契约设计的影响。试图厘清管理层权力、产权性质以及股权激励契约设计之间的作用机制,为进一步完善我国股权激励机制提供理论分析和经验证据。

本文采用主成分分析方法将公司治理中影响管理层权力的多维因素合成管理层权力综合变量,检验管理层权力对股权激励契约设计的综合影响力;基于我国的制度背景区分不同产权性质管理层权力对激励契约设计的影响力差异,研究结论可为管理层权力理论提供经验证据。

二、理论分析与假设提出

(一)管理层权力的界定

现代企业中所有权和经营权的分离造就了管理层的经济权势 [16]。Rabe(1962)将管理层依照个人想要达到的方向而去做的能力和意愿界定为管理层权力[17];March(1966)强调管理层对不一致意见的压制能力[18];Finkelstein(1992)强调管理层对企业战略的左右能力[19];Bebchuk & Fried(2005)强调管理层在公平薪酬谈判过程中可能拥有的讨价还价的能力[20];权小锋等(2010)强调超出管理层特定控制权范畴的深度影响力,认为管理层权力的形成体现了剩余控制权的扩张特性[5]。由此可见,管理层权力内生于公司治理体系中,在公司内部治理机制失衡、外部监管缺失的环境中,管理层通过压制不一致意见,获取超出控制权的影响力,执行自身意愿。

财经理论与实践(双月刊)2014年第6期2014年第6期(总第192期)吴作凤:管理层权力、产权性质与股权激励契约设计

(二)管理层权力的度量

Finkelstein(1992)将管理层权力划分为专家权力、声望权力、结构权力和所有权权力四部分[19]。专家权力用管理层任职时间以及担任现有职务之前在公司担任的职位数度量;声望权力用管理层学历及在其他公司董事会任职数量度量;结构权力用两职兼任和总经理提名的董事在董事会中所占比例度量;所有权权力用管理层持股和是否公司创始人度量。权小锋(2010)从董事长与总经理两职兼任、董事会规模、内部董事比例、总经理任期和国有企业金字塔控制链条深度五个方面度量管理层权力[7]。国内外管理层权力的研究文献并未在度量方面达成一致[6-8]。由于公司治理对管理层权力的综合影响,从多个维度、全面度量管理层权力是必要的。本文在借鉴前人研究的基础上,从董事会规模、董事会结构、董事长兼任总经理、股权分散度、总经理任职时间和管理层持股六个维度度量管理层权力,采用主成分分析方法合成管理层权力综合变量,检验管理层权力对股权激励契约设计的综合影响。

(三)管理层权力对股权激励契约设计的影响

股权激励期限是激励计划所限定的有效时间长度,体现股权激励的长期性特征。如果管理层能够在短期内自由买卖他们在股权激励过程中获受的股票,其实施盈余管理影响股价、侵害公司长期价值的概率会显著提高[21]。每个行权期,激励对象都必须面临激励条件的约束,激励对象短期内容易操纵行权指标,但长期内的行权指标必然会均值回归,无法被长期操纵。激励契约设定较长的有效期,激励对象单期的行权数量较少,一定程度上也削弱了管理层实施盈余管理操控股价,集中获取高额收益的动机。股权激励强度是股权激励计划中拟授予管理层全部标的股票的总量占授予当时公司股本总量的比例,激励强度的高低不仅体现了对管理层激励的程度,而且体现了股东愿意在多大程度上与管理层分享剩余收益权。尽管《上市公司股权激励管理办法》(以下简称《管理办法》)和3个备忘录已经对激励强度设定上限,对有效期进行了明确限定,但股权激励计划对激励强度和有效期的设定仍能在一定程度上反应出上市公司的激励导向和管理层讨价还价的能力。管理层自利的本性决定了管理层权力对股权激励契约设计的负面影响,管理层权力越大,股权激励契约更多体现的是管理层意愿。基于以上分析,提出如下假设:

假设1:管理层权力越大,股权激励契约的激励强度越高;

假设2:管理层权力越大,股权激励契约设定较长有效期的概率越低。

(四)不同产权性质下管理层权力对股权激励契约设计的影响

我国资本市场存在国有和非国有两类产权性质不同的公司,两类公司股权激励契约设计的要求不同,非国有公司的激励契约设计符合证监会《管理办法》的基本要求即可,国有公司按照《管理办法》拟定的股权激励计划草案,还需要报国资委和财政部门批准,并满足《国有控股上市公司(境内)实施股权激励试行办法》(以下简称《试行办法》)的要求。《管理办法》和《试行办法》在激励强度和有效期条款设定方面的差异主要体现在以下两点:(1)《管理办法》限定股权激励强度不超过公司股本总额的10%即可,但《试行办法》在此基础上,对首次实施股权激励计划的公司将此比例限定在1%以内,并且要求有效期内高管股权激励的预期收益水平不得超过薪酬总水平(含预期的期权或股权收益)的30%;(2)《管理办法》仅限定股票期权激励的有效期不超过10年,行权间隔不少于1年,并未限定激励有效期的最短年限,但是《试行办法》明确要求股票期权行权的限制期和限制性股票的禁售期均不得少于2年,股票期权行权的有效期和限制性股票的解锁期均不得低于3年,并要求期内匀速分批行权和解锁。由此可见,《试行办法》对国有控股公司股权激励契约设计的要求更为严格。

公司产权性质不同,其委托代理关系以及相应公司治理机制的产生与路径依赖势必存在差异,导致管理层权力对股权激励契约设计的不同影响。非国有公司的产权界定清晰,所有者定位明确,委托代理关系单一,治理模式接近西方发达国家的公司治理模式。国有公司的产权界定模糊,真正的所有人(共有权人)缺位,委托代理关系复杂,国有公司的管理层形成委托人和代理人合一的事实,使得公司治理的内部监督体系缺乏效率,管理层被赋予超强的控制权,形成“内部人”控制 [22,23]。国有公司的“内部人”控制问题为管理层权力理论应用提供了制度基础。股权激励契约的设计过程更可能成为管理层攫取私利的过程,股权激励演变成管理层福利 [5] 。基于以上分析,提出如下假设:

假设3:相比非国有公司,国有公司管理层权力对股权激励契约设计的影响显著提高了股权激励强度;

假设4:相比非国有公司,国有公司管理层权力对股权激励契约设计的影响显著降低了激励契约设定较长有效期的概率。

三、研究设计

(一)样本选择

以2006~2012年公告股权激励计划的上市公司为研究样本,并对原始样本进行了如下筛选:(1)剔除金融类上市公司样本;(2)剔除数据缺失样本;(3)为避免极端值样本对统计结果的不良影响,剔除极端值样本;(4)国内投资者主要关注A股上市公司,剔除同时发行H股和B股的A股上市公司,经过上述处理后剩余样本共计369个,其中国有样本66个,非国有样本303个。文中股权激励数据来自Wind数据库,其它数据来自国泰安和CCER数据库。

(二)模型设计

本文构造如下2个模型检验研究假说。模型1采用普通线性回归方程检验管理层权力对股权激励强度的影响,模型2采用Logit回归方程检验管理层权力对较长激励有效期设定概率的影响。

Percentit=α0+α1Powerit+α2Conit+

α3ConPowerit+α4Sizeit+α5Levit+α6Mbit(1)

Timeit=β0+β1Powerit+β2Conit+

β3ConPowerit+β4Sizeit+β5Levit+β6Mbit(2)

(三)变量说明

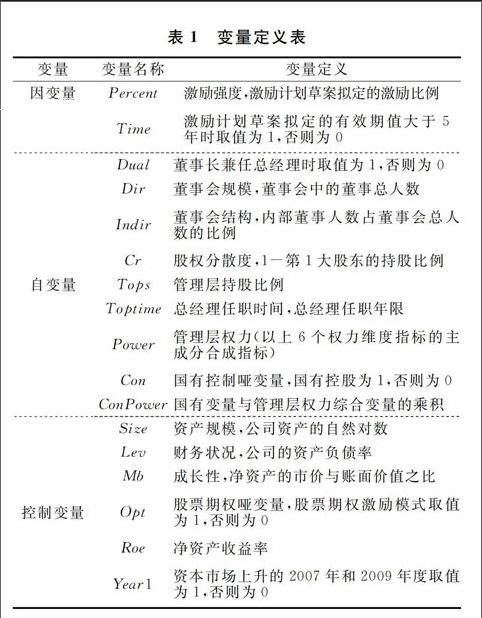

从公司规模、财务状况、成长性和盈利能力四个方面控制公司特征的影响,设置股票期权哑变量控制股权激励模式选择的影响,设置股权激励计划公告年度哑变量控制资本市场波动的影响,公司特征和管理层权力变量取值为股权激励计划公告年度的数值。考虑到国资委与财政部《试行办法》对股权激励标的物不少于2年的禁售期和不低于3年的解锁期要求,同时借鉴吕长江等(2009)[5]以超过5年有效期划分激励型或福利型股权激励的标准,本文设置较长激励有效期哑变量。变量具体说明见表1。

表1 变量定义表

变量

变量名称

变量定义

因变量

Percent

激励强度,激励计划草案拟定的激励比例

Time

激励计划草案拟定的有效期值大于5年时取值为1,否则为0

自变量

Dual

董事长兼任总经理时取值为1,否则为0

Dir

董事会规模,董事会中的董事总人数

Indir

董事会结构,内部董事人数占董事会总人数的比例

Cr

股权分散度,1-第1大股东的持股比例

Tops

管理层持股比例

Toptime

总经理任职时间,总经理任职年限

Power

管理层权力(以上6个权力维度指标的主成分合成指标)

Con

国有控制哑变量,国有控股为1,否则为0

ConPower

国有变量与管理层权力综合变量的乘积

控制变量

Size

资产规模,公司资产的自然对数

Lev

财务状况,公司的资产负债率

Mb

成长性,净资产的市价与账面价值之比

Opt

股票期权哑变量,股票期权激励模式取值为1,否则为0

Roe

净资产收益率

Year1

资本市场上升的2007年和2009年度取值为1,否则为0

四、实证结果与分析

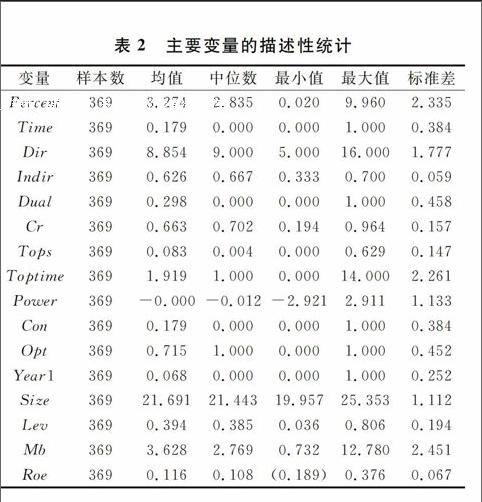

(一)描述性统计

表2是主要变量的描述性统计结果。结果显示:股权激励契约在样本间存在差异,股权激励强度的最大值是9.96%,最小值仅为0.019%,均值是

表2 主要变量的描述性统计

变量

样本数

均值

中位数

最小值

最大值

标准差

Percent

369

3.274

2.835

0.020

9.960

2.335

Time

369

0.179

0.000

0.000

1.000

0.384

Dir

369

8.854

9.000

5.000

16.000

1.777

Indir

369

0.626

0.667

0.333

0.700

0.059

Dual

369

0.298

0.000

0.000

1.000

0.458

Cr

369

0.663

0.702

0.194

0.964

0.157

Tops

369

0.083

0.004

0.000

0.629

0.147

Toptime

369

1.919

1.000

0.000

14.000

2.261

Power

369

-0.000

-0.012

-2.921

2.911

1.133

Con

369

0.179

0.000

0.000

1.000

0.384

Opt

369

0.715

1.000

0.000

1.000

0.452

Year1

369

0.068

0.000

0.000

1.000

0.252

Size

369

21.691

21.443

19.957

25.353

1.112

Lev

369

0.394

0.385

0.036

0.806

0.194

Mb

369

3.628

2.769

0.732

12.780

2.451

Roe

369

0.116

0.108

(0.189)

0.376

0.0673.274%(中位数2.835%),表明50%以上样本的激励强度低于3%,远低于《管理办法》规定10%的激励上限;17.9%的激励样本有效期值大于5年。股

权激励样本的管理层权力均值接近0,最大值和最小值差异显著,表明管理层权力在样本公司间差异较大。82.1%的激励样本是非国有公司,国有公司仅为17.9%。71.5%的激励样本选择股票期权激励模式,股权激励公告集中在股价相对稳定或下跌的年份。6.8%的样本在资本市场行情持续上升的2007和2009年度公告股权激励计划,此时,股权激励契约标的股票价格较高,股权激励契约实施的难度较大,管理层股权激励薪酬的成本较高。

(二)回归分析

表3报告了回归分析的结果。回归方程1和2的结果显示,管理层权力Power变量的系数在1%的水平上显著为正,表明管理层权力越大,股权激励强度越高,研究假设1的理论预期得到证实;回归方程4和5的结果显示,管理层权力Power变量的系数在10%的水平上显著为负,表明管理层权力越大,上市公司设计较长激励有效期的概率越低,研究假设2的理论预期也得到证实。

表3 多元回归结果表

模型

M1

M2

M3

M4

M5

M6

变量

Percent

Percent

Percent

Time

Time

Time

Power

0.34***

0.34***

0.25**

-0.33**

-0.21*

-0.09

(3.40)

(3.41)

(2.42)

(-2.33)

(-1.78)

(-0.56)

Con

-1.26***

-1.11***

0.67**

0.47

(-4.15)

(-3.30)

(1.98)

(1.14)

ConPower

0.53*

-0.56**

(1.86)

(-2.12)

Size

-0.61***

-0.63***

0.45***

0.46***

(-4.90)

(-4.47)

(2.71)

(2.60)

Lev

4.60***

4.48***

(0.74)

(0.60)

(6.27)

(6.11)

(-0.76)

(-0.62)

Mb

(0.06)

(0.08)

0.05

0.06

(-1.22)

(-1.35)

(0.75)

(0.89)

Opt

1.06***

1.10***

1.00***

0.94**

(4.56)

(4.71)

(2.59)

(2.38)

Roe

1.65

-1.30

(0.77)

(-0.58)

Year1

-0.77**

-0.88**

-0.80**

0.56

0.22

0.15

(-2.04)

(-2.31)

(-2.16)

(1.19)

(0.39)

(0.26)

Industry

控制

控制

控制

控制

控制

控制

Constant

3.80***

14.80***

15.06***

-1.42**

-12.32***

-12.51***

(5.09)

(5.43)

(5.03)

(-2.37)

(-3.46)

(-3.28)

Observations

369

369

369

369

369

369

Rsquared

0.049

0.23

0.239

pseudo_R2

0.034

0.099

0.107 注:括号内为t 值,* 、**和***分别表示在10%、5%和1%的水平上显著。

在方程3和6加入ConPower影响因素后,Power系数分别代表非国有公司管理层权力对激励强度和有效期的影响。ConPower代表国有与非国有公司管理层权力对股权激励契约设计的影响差异部分。方程3中Power系数在5%的水平上显著为正,方程6中Power的系数为负,但不再显著,显示非国有公司管理层权力的提高,能显著提高股权激励强度,对设定较长激励有效期的影响并不显著,表明非国有公司的管理层更注重股东愿意在多大程度上分享剩余收益权。ConPower变量的系数在方程3中显著为正,在方程6中显著为负,表明国有公司管理层权力对股权激励契约设计的影响显著高于非国有公司,对激励强度和较长激励有效期设定的影响分别是非国有公司的3倍和7.2倍,研究假设3和4的理论预期得到验证。两类公司的管理层权力对股权激励契约设计产生了程度不同的影响,国有公司的管理层权力在更高的程度上对股权激励契约设计施加影响、自定薪酬,验证国有公司管理层权力的超强影响力。

综合而言,在股权激励契约谈判中,管理层权力影响股权激励的契约设计,管理层权力越大,股权激励强度越高,上市公司设定较长激励有效期的概率越低。国有公司的股权激励强度显著更低,设定较长激励有效期的概率显著更高,这源于《试点办法》的强制要求所致;但是,国有公司管理层权力对股权激励契约设计的影响程度显著更高,国有公司管理层权力的增加显著提高了股权激励强度,降低了设定较长激励有效期的概率。同时选择股票期权激励模式的激励强度显著更高,设定较长激励有效期的概率更高。公司特征和外部资本市场的波动对股权激励契约设计也有一定的解释能力。当资本市场处在上升的通道中,股权激励强度显著更低,表明在股东价值持续上升的通道中,股东对未来较为乐观的预期影响激励的契约设计,股东不愿意付出更大的代价和做出让步激励管理层。

(三)稳健性检验

由于使用股权激励计划公告年度的数据检验管理层权力对股权激励契约设计的影响,可能面临内生性问题的质疑,为进一步验证上述结论的稳健性,本文使用滞后一期影响管理层权力的六维变量再次进行主成分分析,合成管理层权力变量Power,在回归模型中加入滞后一期的公司特征变量检验管理层权力对股权激励契约设计的影响,上述研究结论依然成立。

五、研究结论与启示

以2006~2012年公告股权激励计划的中国上市公司为研究样本,运用主成分分析方法合成管理层权力的综合变量指标,进行多元回归分析,检验管理层权力对股权激励契约设计的影响,对比不同产权性质公司管理层权力的影响差异。研究发现:(1)管理层权力显著影响了股权激励的契约设计,管理层权力越大,股权激励强度越高,股权激励契约设定较长有效期的概率更低;(2)国有公司管理层权力对股权激励契约设计的影响程度更大,验证国有公司管理层权力对薪酬契约的超强影响力。

管理层权力对股权激励契约设计的影响源于公司治理的差异。提高上市公司的内部治理水平,设计合理有效的股权激励契约是股权激励发挥长期激励作用的关键。国有公司的“内部人”控制问题为管理层权力理论提供了制度基础,国有公司管理层权力对薪酬契约超强的影响力严重影响股权激励政策的有效性,如果外部监管缺失、内部监督乏力的情况下,国有公司实施股权激励并不是最佳选择。

参考文献:

[1]Bebchuk, L.A., J.M. Fried and D.I. Walker, Managerial power and rent extraction in the design of executive compensation [J]. The University of Chicago Law Review,2002,69(3):751-846.

[2]Hambrick D. C., Finkelstein S.The effects of ownership structure on conditions at the top:the case of CEO pay raises [J].Strategic Management Journal,1995,16(3):175-193.

[3]Eriksson T. The managerial power impact on compensation: some further evidence [Z]. SSRN Working Paper,2003.

[4]Grinstein Y., Hribar P.CEO compensation and incentives: evidence from M&A bonuses [J]. Journal of Financial Economics,2004,73(1):119-143.

[5]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009,(9):133-147.

[6]王烨,叶玲,盛明泉. 管理层权力、机会主义动机与股权激励计划设计 [J]. 会计研究,2012,(10):35-41.

[7]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵 [J]. 经济研究,2010,(11):73-87.

[8]王清刚,胡亚君.管理层权力与异常高管薪酬行为研究 [J]. 中国软科学,2011,(10):166-175.

[9]Otten J. A., Heugens P.Extending the managerial power theory of executive pay:a cross national test [M]. Netherlands: Erasmus Research Institute of Management, Erasmus University, 2007.

[10]Duffhues P., Kabir R.Is the payperformance relationship always positive? :evidence from the netherlands [J]. Journal of Multinational Financial Management,2008,8(1): 45-60.

[11]Yermack, D.Good timing: CEO stock option awards and company news announcements [J]. The Journal of Finance,1997,52(2):449-476.

[12]Carter M. E., Lynch. L. J.An examination of executive stock option repricing [J]. Journal of Financial Economics,2001,61(2): 207-225.

[13]刘浩,孙铮.西方股权激励契约结构研究综述——兼论对中国上市公司股权激励制度的启示 [J]. 经济管理,2009,(4):166-172.

[14]杨慧辉,葛文雷,程安林. 股票期权激励计划的披露与经理的机会主义行为 [J]. 华东经济管理,2009,(3):117-123.

[15]孙健,卢闯.高管权力、股权激励强度与市场反应 [J]. 中国软科学,2012,(4):135-142.

[16]Berle, Adolf A, Jr and Gardiner C Means. The modern corporation and private property [M]. New York: Macmillan,1932.

[17]Rabe W.F.Managerial power[J].California Management Review,1962,4(3):31-39.

[18]March, J. G., Power of Power, in D. Eston(ed.),varieties of political theory [M]. Prentice Hall Press,1966.

[19]Finkelstein, S.Power in top management teams:dimensions,measurement, and validation [J]. Academy of Management Journal,1992,35(3):505-538.

[20]Bebchuk, L. A.Fried, J. M.Pay without performance:overview of the issues [J]. Journal of Applied Corporate Finance,2005,17(4):8-23.

[21]Brown, K.Many firms may play with numbers to paint prettier pictures of themselves[J].The Wall Street Journal,2002,(2):6.

[22]张维迎.从现代企业理论看国有企业改革 [J]. 改革,1995,(1): 30-33.

[23]夏立军,方轶强. 政府控制、治理环境与公司价值 [J]. 经济研究,2005,(5):40-51.

(责任编辑:漆玲琼)