集合债券信用增级模式探究

2015-01-30张宏宇

文/张宏宇

(江苏师范大学 江苏·徐州)

集合债券信用增级模式探究

文/张宏宇

(江苏师范大学 江苏·徐州)

融资难问题一直制约着我国中小企业发展,集合债券的出现为中小企业提供了一个新的融资途径,在一定程度上弥补了银行贷款的资金缺口,但其发展却受到了信用增级方式匮乏的制约。本文通过对韩国P-CBO发展历程的梳理,深入分析P-CBO的信用增级模式,为我国集合债券发展路径和制度创新提出建议。

集合债券;P-CBO;信用增级

集合债券作为解决中小企业融资难问题的一个手段,在我国的发展较为缓慢,并没有得到广泛的应用与推广,究其原因主要是信用增级方式过于单一,政府主导性较强,缺乏科学有效的增信机制。韩国的P-CBO模式与我国的集合债券融资方式最为相似,经过十多年的发展,逐步建立了一套较为完善的中小企业集合债券发行制度,P-CBO以其独特的创新性,为韩国的中小企业打开了债券融资的大门,对我国集合债券制度的建立与完善具有重要的借鉴意义。

一、P-CBO基本模型

为了消除流动性约束和扶持中小企业发展,韩国政府推出了 P-CBO(Primary Collateralized Bond Obligation)。自 1999年开始至今,经过一步步的发展与完善,P-CBO已逐步成为韩国中小企业融资的重要手段。

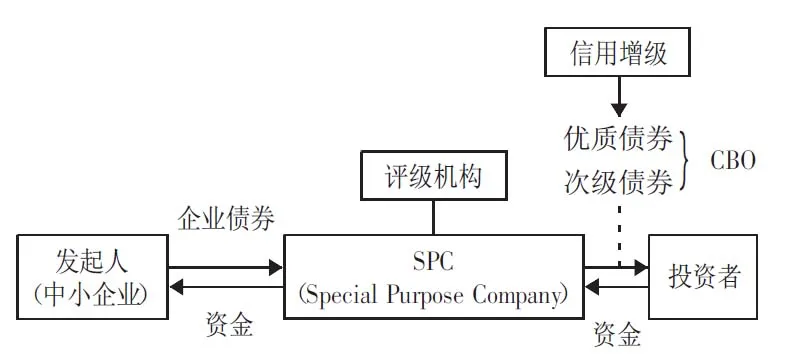

作为一种资产支持证券,P-CBO的本质是以标的资产为基础的企业债券。中小企业发行新型企业债券并将其作为一种标的资产卖给SPC(Special Purpose Company),SPC又将中小企业债券以CBO的形式销售给投资者,SPC与发起人之间建立合同,代发起人管理他的资产,通过银行和信用担保基金等各种途径进行信用增级。(图1)

P-CBO程序的过程如下:

1、选择的公司和标的资产。企业的选择至关重要,它与债券的信用等级有着直接联系,整个资产组合的信用风险取决于标的资产的组成。

2、信用评级和增级。信用等级取决于资产组合的违约风险和现金流情况,信用增级主要由SBC(Small Business Council)、银行或信用担保基金提供。如果不通过信用增级,则能够以AAA等级发行的优质债券,只能是标的资产中的一小部分,通常不超过40%~70%,这取决于备选池中企业的平均信用等级。但在信用增级的情况下,这一比例将大幅增加,甚至达到标的资产的90%。

3、选择SPC的受托人,并加强流动性。SPC的受托人将通过控制流动性和管理现金流的方式来保护投资者的利益。

4、债券偿还。P-CBO计划将在债券被赎回时结束。

二、P-CBO优化模型

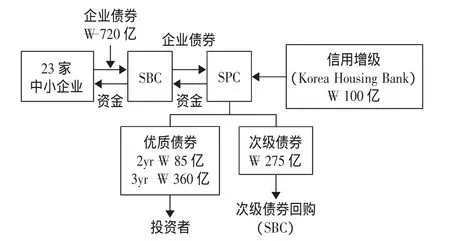

最初的P-CBO计划,由SBC(Small Business Council)在1999年提出,通过23家中小企业共同发行债券募集了720亿韩元,Korea Housing Bank以流动性融资的方式进行信用增级;SBC则通过回购275亿的次级债券进一步进行信用增级,445亿的优质债券通过市场销售给投资者。(图2)

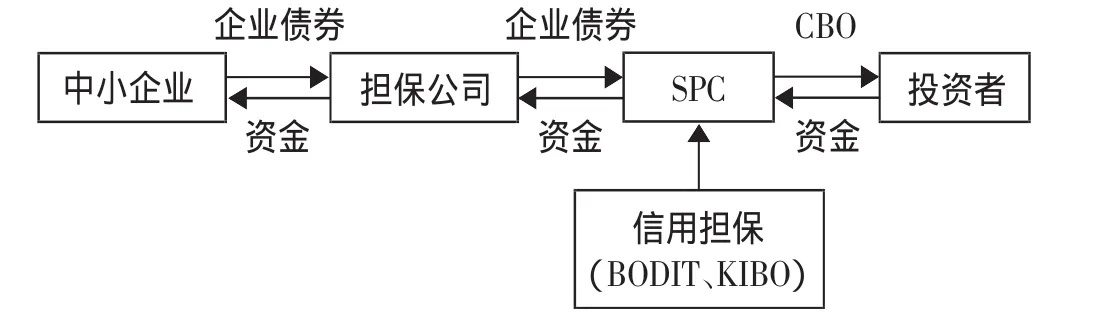

2000年7月,韩国政府推出了一项适用于P-CBO发行的特殊担保计划,并开始使用名为KODIT和KIBO的信用担保基金,通过信用担保基金形式进行信用增级后,P-CBO的优质债券部分达到了93%~97%,极大地提高了其融资效率。拥有KODIT和KIBO作信用担保增强了P-CBO的稳定性,降低了风险,受到机构投资者的极力追捧。(图3)

图1 P-CBO发行的基本结构

图2 SBC初级P-CBO计划

图3 信用担保下的P-CBO

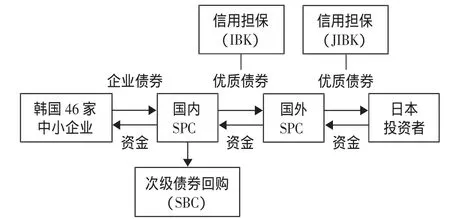

2004年,韩国SBC与本土的担保公司合作,组织了一次跨境P-CBO发行,46家中小企业在日本募集了100亿日元。信用担保由 IBK(Industrial Bank of Korea)和 JBIC(Japan Bank for International Cooperation)共同提供,并首次使用了双重SPC结构。其中,韩国本土SBC通过回购本国SPC发行的次级债券的方式,来为债券增强信用等级,优质债券由日本SPC在日本市场销售给投资者。(图4)

图4 海外发行P-CBO的双SPC结构

P-CBO为低信用等级的中小企业提供了一种新的融资方式,其资产池中的债券有着不同的风险等级,致使加权后的总体违约风险降低;同时,P-CBO又是在信用评级机构的严格监督下发行的,使其成为一种相对安全且具有吸引力的投资方式;与一般的企业债券相比P-CBO可以提供更高的利息率。简言之,P-CBO可以有效填补中小企业的资金缺口,成为解决投资者与中小企业之间信贷不匹配问题的有力工具。

三、P-CBO模式对我国集合债券的借鉴意义

从韩国的P-CBO模式中可以看出,为促进我国集合债券的发展,需要进一步推进我国的资产证券化进程;逐步建立和完善我国集合债券的风险分担机制,从银行和担保公司两个方面进行信用增级;在集合债券的发行过程中,引入分层分级销售的方式,将信用等级较低的部分以回购的方式分离出去,进而起到增信的作用;拓展融资对象,借助于国际市场上的资金进行融资,为中小企业集合债券开拓新的资金来源。

[1]李战杰.韩国中小企业债券融资模式研究及对我国的启示[J].中央财经大学学报,2009.3.

[2]曾江洪,俞岩.我国中小企业集合债券融资模式探讨[J].证券市场导报,2010.8.

F83

A

收录日期:2014年11月26日