税费改革对粮食生产的影响研究

2015-01-23王辉

王 辉

(复旦大学 经济学院,上海,200433)

一、引言及问题提出

改革开放以来,中国农业发展取得巨大成就,以占世界不到10%的耕地养活了占世界20%的人口。中国作为一个人口大国,粮食安全问题始终是关乎国计民生、国家安全和社会稳定的头等大事。1978年家庭联产承包责任制的实施极大的释放了农民的生产积极性,粮食总产量由1978年的3亿吨增加至1984年的4.1亿吨,增长了36.7%。然而,上世纪90年代中后期尤其是1994年分税制改革后,农民的负担日益加重,农民不仅要承担农业四税,还要缴纳三提五统和各种集资摊派费用,且通常费大于税,农村“乱集资、乱收费、乱罚款”等三乱问题非常严重。农民的负担过重和同期粮价的低迷严重影响了农民的种粮积极性,导致粮食总产量由1998年的5.1亿吨持续下降至2003年的4.3亿吨,一时间粮食生产安全问题引起了全社会的高度关注。在此背景下,中央政府从2004年开始连续出台以“三农”为主题的一号文件,提出以税费改革、种粮补贴、农村基础设施建设等为主要内容的财政支农体系。在国家政策的有力支持下,从2004年开始,粮食总产量持续增加,2014年达到6.07亿吨①数据来自国家统计局网站:《国家统计局关于2014年粮食产量的公告》。,比上年增加0.9%,粮食总产量由此成功实现“十一连增”。

农村税费改革是继家庭联产承包责任制之后最重要的一项改革举措[1-2],它使得中国8亿多农民直接受益,农民每年的减负总额达到约1250亿元[3]。2000年3月2日,中央下发《关于进行农村税费改革试点工作的通知》,并选择安徽作为改革的试点省份,从此拉开了税费改革的序幕。税费改革可分为两个阶段,第一阶段为2000-2003年,改革的主要目的是正税清费,主要内容包括“三个取消”、“两个调整”和“一个替代”①“三个取消”包括取消乡镇统筹款、屠宰税和面向农民的政府性基金和行政事业性收费;“两个调整”包括调整农业税税率和农业特产税征收办法;“一个替代”指的是以农业附加税替代村提留。。第二阶段为2004-2006年,改革的主要目的是减免和取消农业税。2004年国家选择黑龙江和吉林两省作为全部免除农业税的试点省份,同时江苏、安徽、山东、河南、河北、江西、湖南、辽宁、山东、内蒙古、四川等11个粮食主产区的农业税税率统一降低3个百分点,其余省份的农业税税率统一降低1个百分点。到2005年,绝大多数省份取消了农业税,2006年中央一号文件决定从2006年1月1日起在全国范围内取消农业税,在中国延续了2600多年的“皇粮国税”从此退出了历史舞台。

从历史经验看,历代正税清费改革,每改革一次,农民的税赋就加重一次,农民的生产积极性也相应受到抑制,这就是著名的“黄宗羲定律”[4]。原国务院总理温家宝在2003年全国两会期间表示,“共产党人一定能够走出‘黄宗羲定律’怪圈”②参见2003年3月6日全国两会期间,原国务院总理温家宝在参加湖北省代表团讨论时的讲话:http://news.sina.com.cn/c/2003-03-08/1409938410.shtml.。那么,作为一项重大的制度变革,税费改革对中国粮食生产的影响如何,税费改革是否真正激发了农民的种粮积极性?这种刺激作用是否具有持续性?这些都是需要我们回答的重要实证性问题。研究税费改革对粮食生产的影响,对于确保国家粮食安全、评估税费改革的政策效果、总结政策经验以便为今后农业政策的制定提供经验证据,都具有重要的实践意义。然而,目前大多数研究关注的是税费改革对农民减负和增收、农村投资、农村消费的影响,如周黎安和陈烨[1]、刘明兴等[5-6]、吴海涛等[7]、罗仁福等[8]、朱喜 等[9]、Wang and Shen[10]、汪 伟 等[2]。陈 飞等[11]利用动态面板 GMM方法研究了1995-2008年包括农业税减免政策在内的中国农业政策对玉米、稻谷和小麦等主要农作物生产的影响,结果发现各项农业政策显著促进了粮食生产,但在他们的研究中,农业税减免政策是以虚拟变量表示,且未分阶段进行讨论,没有考虑到农业税减免的不同阶段可能存在的差异性。王跃梅等[12]研究了农村劳动力外流对粮食生产的影响,并选取以虚拟变量表示的农业税改革作为影响粮食生产的控制变量,研究表明农业税改革对粮食生产的影响并不显著。将农业税费改革作为虚拟变量加以研究,具有一定的简洁性和直观性,但也存在不足之处,如并不能充分利用相关数据信息,从而研究结果缺乏准确性。星焱和胡小平[13]利用动态面板模型,考察了2004-2011年新一轮粮食增产的影响因素,但他们的研究并未涉及税费改革这一重要政策因素。可见,现有文献较少关注税费改革对粮食生产的影响,缺乏针对税费改革对粮食生产影响的专门研究和深入讨论。与已有研究的不同之处在于:第一,本文利用农业税相关数据,构建税费改革这一变量,实证研究税费改革对粮食生产的影响,从而能够更充分的利用样本信息,克服了以往研究中将税费改革作为虚拟变量所存在的不足;第二,根据税费改革分阶段推进的特点,将税费改革分为2000-2003年和2004-2006年两个区间段,分阶段考察税费改革对粮食生产的影响及其差异;第三,在实证研究2000-2006年税费改革对粮食生产的影响的基础上,本文还对2006年后税费改革影响效果的持续性进行了探讨。

余下部分安排如下:第二部分介绍区域选取、指标构建和模型设定、数据来源;第三部分利用分省动态面板数据的系统GMM(SYS-GMM)方法,实证研究税费改革对粮食生产的影响。同时,通过构建不同的税费减免指标,对研究结果进行稳健性检验;第四部分考察税费改革对农民粮食生产的刺激作用是否具有持续性;最后一部分是结论和政策启示。

二、区域选取、指标构建与模型设定

粮食播种面积和单位面积产量是决定粮食总产量的两大基本因素,提高粮食总产量只能从这两个方面入手。本文选择稻谷、小麦和玉米三种粮食作物作为研究对象③近年来,这三种粮食作物产量占粮食总产量的比例均在85%以上,2012年这一比例达到91.5%。因此,选择稻谷、小麦和玉米作物作为研究对象具有代表性。。

(一)区域选取

中国幅员辽阔,各地区粮食生产的自然条件和禀赋存在较大差异,导致各地区粮食生产的比较优势也存在较大的差异。因此,本文针对三种粮食作物,分别选取不同的区域作为样本来源。选取的依据为,首先分别计算2000-2012年各省区三种粮食作物各自的累计总产量占全国累计总产量的比重,将比重高于1%的省区作为研究样本。据此,本文针对稻谷作物、小麦作物和玉米作物分别选取19个、14个和20个省区作为样本来源①本文在选取稻谷作物的样本来源时,同时考虑了早籼稻、中籼稻、晚籼稻和粳稻四种类型。稻谷作物的样本区域包括河北、吉林、辽宁、黑龙江、江苏、浙江、安徽、福建、江西、河南、广东、广西、湖南、湖北、山东、重庆、四川、云南、贵州;小麦作物的样本区域包括河北、山西、内蒙古、黑龙江、江苏、安徽、河南、湖北、山东、四川、云南、陕西、甘肃、新疆;玉米作物的样本区域包括河北、山西、内蒙古、吉林、辽宁、黑龙江、江苏、安徽、河南、广西、湖南、湖北、山东、四川、陕西、甘肃、云南、贵州、宁夏、新疆。。

(二)指标构建和模型设定

为确保研究结论的准确性,避免由于遗漏变量而可能造成的内生性问题,除了税费改革这一核心解释变量外,本文还将构建影响粮食播种面积和单位面积产量的主要控制变量。由于影响粮食播种面积和单位面积产量的因素不尽相同,下面将分别选取变量并说明选取依据。

1.核心解释变量:税费减免(GTA)

农村税费改革始于2000年,本文以2000年为基期,以2000年的农业税费额分别减去后续年份的税费额,得到税费额的差额,并将此差额作为衡量税费减免力度的指标(记为GTA)。为考察研究结果的稳健性,我们还将利用上述税费额的差额除以2000年的税费额,得到税费减免的相对指标即税费减免率(记为RTA),并研究其与粮食生产的关系。需要指出的是,2000-2006年统计年鉴只公布了农业税、农业特产税、牧业税、屠宰税等税费信息,考虑到本文研究的是税费减免对粮食生产的影响,因此,本文将农业税、农业特产税和牧业税这三种农业税加总得到总的农业税费额。

2.同时影响粮食播种面积和单位面积产量的控制变量

(1)财政支农(AE)。除了进行税费改革外,国家还实施了一系列支农举措,如粮食直补、良种补贴、农机具购置补贴、农业基础建设等,这些政策无疑对农业生产起到了促进作用。为了控制并反映这部分支农政策的影响,我们以各地区用于“三农”的财政支出额占总财政支出额的比重作为财政支农变量(记为AE)。

(2)预期因素(EP)。预期因素包括农民对粮价的预期、对种粮收益的预期,对国家政策的预期以及对自身的预期等等。理论上,预期因素对农民的种粮行为应该具有显著的影响,如当农民预期粮价上涨或种粮收益提高,农民将扩大种植面积或增加单位面积生产投入,或兼而有之。目前学者们在预期因素的选取上仍未达成共识。Nerlove提出了农户供给的适应性预期模型,并选择预期价格作为预期因素[14-15]。国内如陈飞等[11]即借鉴 Nerlove的做法,研究发现预期价格因素对粮食产量的影响并不显著,市场机制的杠杆作用并未得到显现。星焱和胡小平[13]则对适应性预期在中国农村的适用性提出质疑,他们认为适应性预期很可能不适合中国粮食生产的实证研究,并提出采用综合性更高的预期种粮收益作为预期因素,实证结果表明预期种粮收益对粮食生产具有显著的正向影响。本文采用星焱和胡小平[13]的做法,选取预期种粮收益作为影响粮食生产的预期因素(记为 EP),以上期每亩种粮净利润代表本期预期净利润。

(3)抗灾能力(DP)。中国是一个自然灾害多发的国家,每一次自然灾害都可能导致区域粮食的大面积减产,造成严重的经济损失。如2014年7月,中原大旱造成河南省秋粮严重减产,受旱面积达到2310万亩,直接经济损失逾40亿元②参见新华网新闻:http://news.xinhuanet.com/photo/2014-08/07/c_126843983.htm.。加快研究、制定和实施农业保险政策,加强农田灌溉基础设施建设,增强农民的防灾抗灾意识和能力,是提高农业抗灾能力的重要手段。成灾和受灾面积是反映抗灾能力的两个基本指标,本文以受灾面积减去成灾面积得到的差值与受灾面积的比例,构建抗灾能力变量(记为 DP)。

3.主要影响粮食播种面积的控制变量

(1)上期粮食播种面积(CA)。Johnson指出,农民在进行粮食生产决策时,由于信息不完全、生产调整成本、生产技术制约等因素,使其无法及时地对生产投入进行调整,从而使得粮食生产具有滞后性[16]。基于此,本文选取滞后一期的粮食播种面积作为影响当期播种面积的控制变量(记为CA),陈飞等[11]、星焱和胡小平[13]也都采取这一做法。

(2)产业结构(AS)。中国工业化和城镇化的发展使得非农用地需求大量增加,农业用地与非农用地的矛盾日益突出。为了反映非农产业的发展对农业的影响,我们以非农产业增加值占GDP的比重来构造产业结构指标(记为AS)。

4.主要影响粮食单位面积产量的控制变量

(1)上期粮食单位面积产量(UP)。与粮食播种面积类似,粮食单位面积产量也存在粘滞性,因此,本文选取上期粮食单位面积产量作为影响当期粮食单产的控制变量(记为UP)。

(2)化肥使用量(FE)。化肥是提高粮食单产的重要因素,也是粮食生产物质费用中比重最大的费用项目。近年来,随着单位面积种粮收益的增加,粮食施肥量呈不断增长的趋势。本文利用三种粮食作物每亩施肥量(折纯)作为化肥使用量变量(记为FE)①其中,稻谷施肥量等于各地区早籼稻、中籼稻、晚籼稻和粳稻每亩施肥量的加权平均,权重为2012年每种稻谷产量占稻谷总产量的比重。。

由以上选取的变量可知,解释变量里含有因变量的滞后项,因此,本文将构建粮食生产的动态面板模型。同时,为了排除其他不随时间或地区变化的未知因素对粮食生产可能产生的系统性影响,本文对时间固定效应和地区固定效应进行了控制。

构建的粮食播种面积实证模型为:

粮食单位面积产量实证模型为:

其中,m=1,2,3 分别代表三种粮食作物,i代表地区,t代表时间,θm,i和 σm,i代表不随时间变化的地区固定效应,λm,t和φm,t代表观察不到的时间固定效应,μm,it和 ξm,it表示随机干扰项。为消除可能存在的异方差性,本文对指标进行了取对数处理。税费减免变量(GTA)和预期收益变量(EP)在少数年份为负值,故未对其取对数。

关于动态面板模型的估计方法,Arellano and Bond[17]提出了差分广义矩估计方法(DIF-GMM),但这种方法存在一定的缺陷,如在进行估计时并未充分利用所有可用的矩条件,从而导致严重的小样本偏误,而在大样本下其表现也欠佳,得到的估计量很多时候并非有效估计量。Arellano and Bover[18]、Blundell and Bond[19]在 DIF-GMM 基础上提出了系统广义矩估计方法(SYS-GMM),这种方法通过同时引入因变量高阶滞后项和因变量的差分项作为工具变量,从而能够得到更为有效的估计量。因此,本文的动态面板模型采用SYS-GMM进行估计。此外,由于本文的面板数据集都是“短面板”(T<N),后文的实证分析中不考虑数据的单位根等问题。

本文使用的是中国25个省市(自治区)2000-2012年的面板数据,所有数据均来源于2000-2012年《中国统计年鉴》、《中国农村统计年鉴》、《中国农业年鉴》、《全国农产品成本收益资料汇编》。

三、实证结果分析

本文首先计算了自变量之间的相关系数,以检查可能存在的多重共线性问题,结果发现各自变量间的相关系数均小于0.25,说明并不存在严重的多重共线性。由表1-7的回归结果可知,Hansen检验值较小且其P值较大,说明工具变量的选择是合适的,从而SYS-GMM方法得到的是有效估计量。

(一)税费改革全时段估计结果分析

基于动态面板模型的SYS-GMM方法,估计了2000-2006年整个税费改革期间,税费减免对粮食生产的影响。表1和表2分别给出了税费减免对三种粮食作物播种面积和单位面积产量的影响的估计结果。表1中,估计(1)、(3)、(5)给出的是没有任何控制变量的回归结果,结果表明税费减免变量的系数均为正且较为显著。定量上看,以小麦作物为例,农业税费每减免一亿元,小麦播种面积将增加0.35%。估计(2)、(4)、(6)进一步加入了可能影响粮食播种面积的控制变量,结果发现除了玉米作物外,稻谷作物和小麦作物的系数仍然显著。表2的估计思路同表1。表2的估计结果显示,无论是否加入控制变量,税费减免变量的系数始终为正且高度显著,且总体看,表2中税费减免变量的系数要大于表1中相应粮食作物税费减免变量的系数,说明税费改革对粮食单位面积产量具有更显著的刺激作用。综上,税费改革对粮食生产具有显著的正向影响,陈飞等[11]的研究结论与本文的这一研究结果相一致。

表1 税费改革对粮食播种面积影响的SYS-GMM估计结果(2000-2006)

此外,本文还发现,三种粮食作物播种面积滞后项的系数均超过了0.9,且高度显著,而粮食单位面积产量滞后项的系数虽然也较为显著,但只有0.25左右,说明粮食播种面积的调整能力较低且高度依赖于前期的播种面积,粮食单位面积产量则与前期单位面积产量的关联度相对较低。财政支农政策对农民的粮食生产行为具有显著的推动作用且系数较大,说明财政支农举措取得了较好的成效。预期因素对粮食播种面积和单位面积产量影响系数的符合相反,且系数较小,说明总体上预期收益对粮食生产的影响并不明显,这与农民种粮缺少比较优势的现状相吻合。抗灾能力的提高和化肥施用对粮食生产都具有较为显著的正向影响。产业结构因素对稻谷和小麦作物播种面积具有负向影响且系数较大,对玉米作物播种面积具有正向影响,但都不显著,说明非农产业的发展没有对粮食生产产生显著的不利影响。

表2 税费改革对粮食单位面积产量影响的SYS-GMM估计结果(2000-2006)

(二)税费改革两阶段对粮食生产影响的差异分析

为了深入考察税费改革两个阶段对粮食生产的影响及其差异,本文分别对2000-2003年和2004-2006年两个区间段进行回归,其中,表3给出了2000-2003年的回归结果,表4和表5给出了2004-2006年的回归结果。表3的结果显示,税费改革变量的系数均不显著,对稻谷、小麦作物单位面积产量和玉米播种面积的影响系数甚至为负,说明税费改革第一阶段对粮食生产的影响并不显著。此外,财政支农变量的系数也不显著,原因在于2000-2003年国家对“三农”的财政支持力度还不大,因而效果不明显。

表3 税费改革对粮食生产影响的SYS-GMM估计结果(2000-2003)

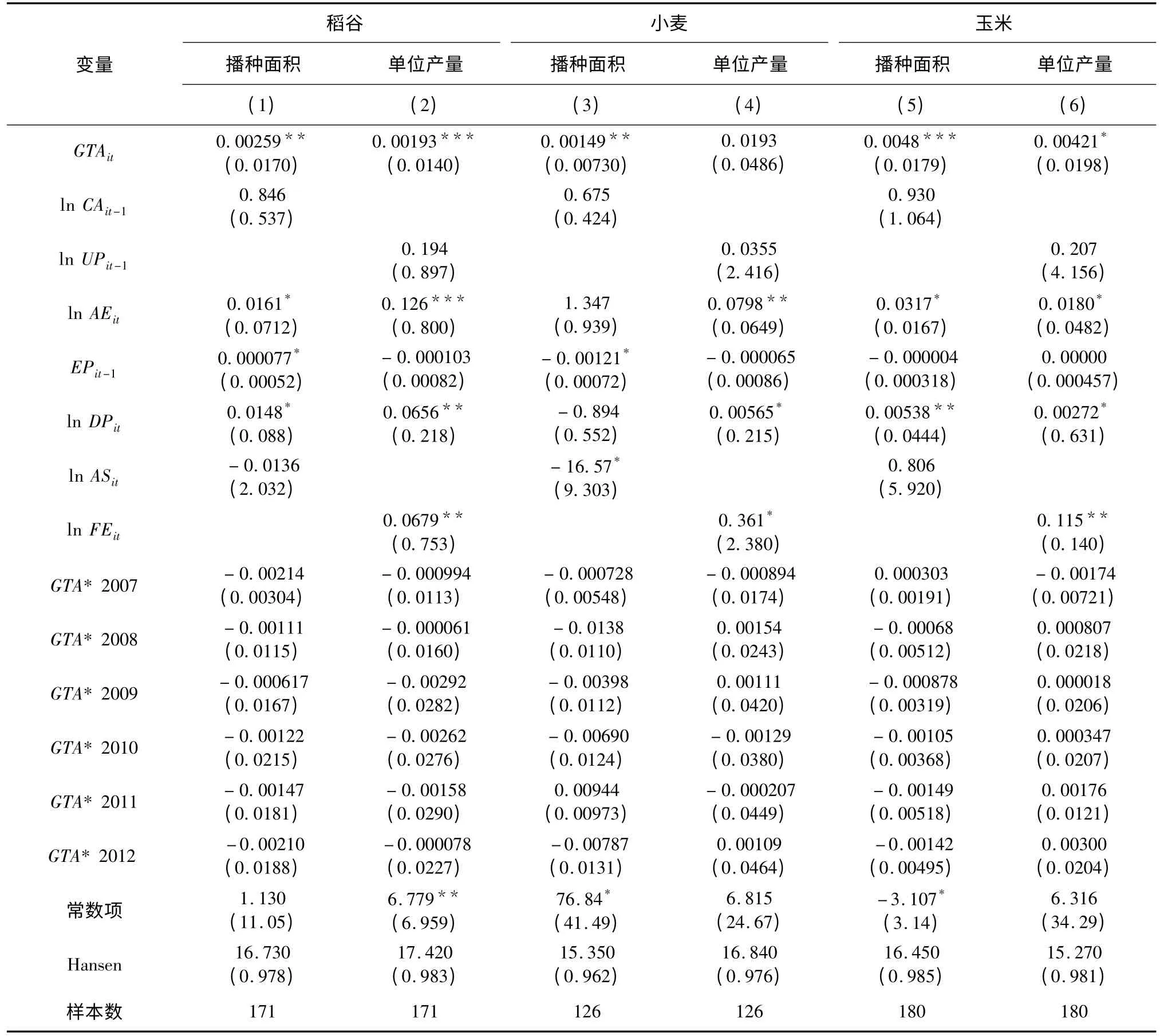

表4和表5分别报告了2004-2006年期间税费改革对粮食播种面积和单位面积产量影响的回归结果,其中估计(1)、(3)、(5)均报告的是考虑所有控制变量后,税费改革对粮食生产的影响。从回归系数看,绝大多数粮食作物的系数较大且较为显著,说明税费改革对粮食生产的刺激作用主要体现在改革的第二阶段即税费减免阶段。由于2004年是税费改革承上启下的年份,从2004年开始才实行农业税的减免政策,因此,为了考察2004年的政策效应是否显著异于2005和2006年,我们进一步在回归方程中分别加入了税费减免指标与2005年和2006年的年份交互项,表4和表5中的估计(2)、(4)、(6)分别给出了回归结果。从结果可以发现,首先从系数显著性看,加入交互项之前显著的税费减免变量,在加入交互项后其系数大多仍然显著,且除了稻谷作物播种面积外,其他回归中交互项的系数均不显著;其次,从系数大小看,加入交互项后,税费减免变量的系数总体上不减反增。以上分析说明,总体看,2005年和2006年税费改革的政策效应与2004年相比并不存在显著差异,说明从2004年开始,税费减免政策就通过改变农民粮食生产的预期,从而激发了农民粮食生产的积极性①本文还尝试通过进一步加入2005年和2006年的年份哑变量,以进一步控制可能存在的粮食生产行为的时间变异,所得估计结果基本不变。限于篇幅,未在文章中报告,如有需要,可联系作者索取。。我们的估计还显示,在众多控制变量中,财政支农政策、抗灾能力和化肥施用是影响粮食生产行为的主要因素,这与陈飞等[11]、星焱和胡小平[13]等人的研究结论相一致。

表4 税费改革对粮食播种面积影响的SYS-GMM估计结果(2004-2006)

表5 税费改革对粮食单位面积产量影响的SYS-GMM估计结果(2004-2006)

表6 税费减免率对粮食生产影响的SYS-GMM估计结果(2000-2006)

(三)稳健性检验

前文的分析中,税费改革变量采用的是绝对量指标,那么,上文的回归结果对不同的税费改革变量是否具有稳健性,值得我们进一步讨论。与绝对税费减免额相比,税费减免率是在原有税费负担基础上税费的变动幅度,可以更好的体现税费减免的程度。因此,这里我们将构建税费改革的相对量指标作为替代性的税费减免指标①以2000年为基期,将后续年份的税费减免额除以2000年的税费额,即得到税费减免的相对量指标。,对前文的研究结果进行验证。表6的回归结果显示,替代性的税费减免指标对粮食播种面积和单位面积产量均具有显著的正向影响,这与上文的研究结论基本一致。由此可见,本文的研究结论对于不同的税费减免指标具有较好的稳健性②本文还尝试将2000-2006年分为2000-2003年和2004-2006年,分别估计了替代性的减税指标对两个阶段粮食生产的影响,所得结果仍具有较好的稳健性。限于篇幅,未在文章报告,如有需要,可联系作者索取。。从回归系数看,与税费减免的绝对量指标相比,税费减免率指标对粮食生产的影响系数要小一些,以小麦播种面积为例,税率减免率每提高1个百分点,小麦播种面积将增加0.0534%。另外,除了产业结构变量外,其他控制变量对粮食生产的影响均较为显著,这也与前文的回归结果较为一致。

四、税费改革对粮食生产的政策效应持续性检验

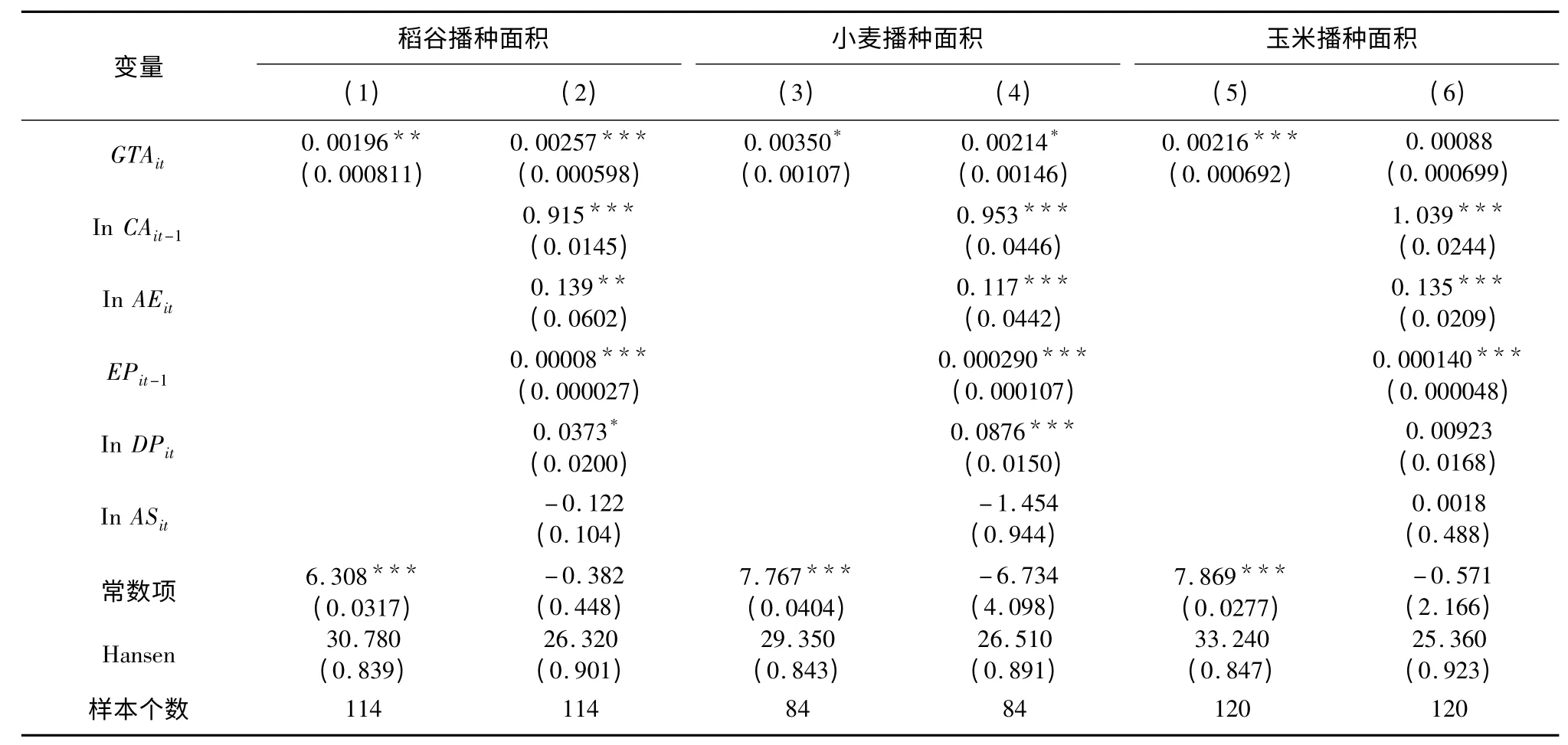

前文研究发现,税费改革政策对粮食生产具有显著的促进作用,那么,2006年农业税永久性取消后,这一减免税政策对粮食生产的影响是否具有持续性?接下来本文将对这一问题进行简要探讨。前文研究表明,税费改革对粮食生产的刺激作用主要体现在2004-2006年,且2005年和2006年的政策效应与2004年相比并无显著差异,我们将2007-2012年时间段并入本文的分析,仍采用税费减免的绝对量指标(GTA),计算了2007-2012年的税费减免额③2006-2012年的农业税费额均为零,因此,实际上2007-2012年的税费减免额与2006年税费减免额是相同的。,然后利用2004-2012年动态面板模型,并在模型中加入税费减免变量与2007-2012年年份哑变量的交互项,通过观察交互项的系数来判断2007-2012年的农业税费减免对粮食生产的影响与2004-2006年是否具有显著差异。表7报告了估计结果。我们发现,所有交互项的系数均不显著,说明2007-2012年税费减免对粮食生产的影响系数与2004-2006年时间段并无显著差异,税费改革对粮食生产影响的政策效应具有较为明显的持续性①本文还尝试通过在模型中进一步加入2007年、2008年、2009年、2010年、2011年和2012年的年份哑变量,以进一步控制时间固定效应,所得估计结果仍基本不变。限于篇幅,未在文章中报告,如有需要,可联系作者索取。。

表7 税费改革对粮食生产刺激作用持续性检验(2004-2012)

五、结论与政策启示

本文分别构建了粮食播种面积和单位面积产量的动态面板模型,利用2000-2012年省级面板数据和系统GMM估计方法,实证研究了税费改革对稻谷、小麦和玉米三种粮食作物播种面积和单位面积产量的影响,较为全面和深入的考察了税费改革的政策效果,并在此基础上进一步分析了税费改革对粮食生产影响的持续性。实证结果表明,2000-2006年推行的农村税费改革对粮食生产起到了显著的推动作用,但这一推动作用主要体现在税费改革的第二阶段即2004-2006年的税费减免阶段,且作为税费减免的起始之年,2004年的政策效果与2005年和2006年并无显著差异,说明2004年农民就已根据其对税费减免政策的预期,较为充分的调整了自身的粮食生产行为。上述研究结论对替代性的减税指标具有较好的稳健性。本文最后还简要分析了税费改革政策效应的持续性,发现税费改革对粮食生产的刺激作用在全面取消农业税的后续年份仍表现出较强的持续性。另外,本文还发现财政支农政策、抗灾能力和化肥施用对粮食生产具有较为显著的正向影响,预期因素和产业结构变量的影响不明显。

本文的研究证实了税费改革对粮食生产的积极有效影响,这可以为政府部门在制定粮食生产扶持政策时提供必要的经验证据。粮食安全问题始终是中国经济社会发展中的一个重大现实问题,尽管自2004年以来,粮食总产量已实现“十一连增”,但近年来粮食自给率却出现了下降,粮食供求总量依然趋紧,结构性矛盾也越发突出。因此,任何时候我们都不能对粮食安全问题掉以轻心。值得指出的是,税费改革改变的不仅是农民的税费负担和粮食生产行为,还包括农村地区的干群关系和村镇基层政府的财政收入来源,例如,税费改革后村干部的领导权被削弱、招商引资成为弥补基层政府收支缺口的重要手段[20]。税费改革所带来的这些连锁反应提醒我们,一方面,要密切关注农村地区经济社会发展的动态变化,继续保持和维护好当前税费改革所取得成绩;另一方面,应加强与税费改革相关的配套式改革,进一步拓宽村镇政府的财政收入来源,从而为保障税费改革的中长期效果、彻底跳出“黄宗羲定律”创造更为坚实的物质基础。

[1]周黎安,陈烨.中国农村税费改革的政策效果——基于双重差分模型的估计[J].经济研究,2005(8):44-53.

[2]汪伟,艾春荣,曹晖.税费改革对农村居民消费的影响研究[J].管理世界,2013(1):89-100.

[3]谢旭人.功在当代 利在千秋——纪念农村税费革十周年[J].求是,2011(4):11-13.

[4]秦晖.并税式改革与“黄宗羲定律”[J].农村经营管理,2002(3):6-7.

[5]刘明兴,徐志刚,陶然,苏雪燕.农村税费改革前后农民负担及其累退性变化与区域差异[J].中国农村经济,2007(5):41-51.

[6]刘明兴,徐志刚,刘永东,陶然.农村税费改革、农民负担与基层干群关系改善之道[J].管理世界,2008(9):82-89.

[7]吴海涛,丁士军,李韵.农村税费改革的效果及影响机制——基于农户面板数据的研究[J].世界经济文汇,2013(1):104-120.

[8]罗仁福,张林秀,黄季焜.村民自治、农村税费改革与农村公共投资[J].经济学季刊,2006(3):1295-1310.

[9]朱喜,史清华,李锐.转型时期农户的经营投资行为——以长三角15村跟踪观察农户为例[J].经济学季刊,2010(2):713-730.

[10]Wang X,Shen Y.The effect of China's agricultural tax abolition on rural families'incomes and production[J].China Economic Review,2014,29:185 – 199.

[11]陈飞,范庆泉,高铁梅.农业政策、粮食产量与粮食生产调整能力[J].经济研究,2010(11):101-114.

[12]王跃梅,姚先国,周明海.农村劳动力外流、区域差异与粮食生产[J].管理世界,2013(11):67-76.

[13]星焱,胡小平.中国新一轮粮食增产的影响因素分析:2004-2011年[J].中国农村经济,2013(6):14-26.

[14]Nerlove M.The dynamics of supply:Retrospect and prospect[J].American Journal of Agricultural Economics,1979,61(5):874-888.

[15]Nerlove M,Bessler D.Expectations,information and dynamics[J].Handbook of Agricultural Economics,2001,18:155-206.

[16]Johnson G.L.Supply functions:Some facts and notes[M].Agricultural Adjustment Problems in a Growing Economy,1956,State University Press.

[17]Arellano M,Bond S.Some tests of specification for panel data:Monte calro evidence and an application to employment equations[J].Reviews of Economic Studies,1991,58(2):277-297.

[18]Arellano M,Bover O.Another look at the instrumental variable estimation of error-component models[J].Journal of Econometrics,1995,68(1):29-51.

[19]Blundell R,Bond S.Initial conditions and moment restrictions in dynamic panel data models[J].Journal of Econometrics,2002,87(1):115 – 143.

[20]Chen A.How has the abolition of agricultural taxes transformed village governance in China?Evidence from agricultural regions[J].The China Quarterly,2014,219:715-735.