企业运用衍生金融工具的影响因素分析——以我国台湾地区电子业为例

2015-01-23中南财经政法大学会计学院蔡丽琴

中南财经政法大学会计学院 蔡丽琴

一、引言

2008年全球金融危机以来,国际经济一直呈现出不甚稳定态势,汇率变动频繁,企业除专注本业经营外,更要留意因汇率变动所带来的财务风险,以免利润受到侵蚀。此时,企业会运用金融工具来进行适当的财务避险。然而,衍生金融工具日益创新工具,亦诱使许多企业投机冒险,致使企业陷入更大的财务风险中。因此,企业必须明确避险政策,才能订定避险策略,选择最适合的金融工具,达到避险效益。电子业为台湾地区主要的出口产业,对台湾地区经济的影响力具有举足轻重的作用。由于电子产品的生命周期短、产量及售价均深受国际市场情况影响,再加上经济全球化的发展,可知风险管理对台湾地区电子业经营的利润和成本都有相当大的影响。现有研究发现,台湾地区电子业在衍生金融工具的使用比率及金额上远超过其他产业。因此,近年来在台湾地区电子产业走向全球化的同时,衍生金融工具的运用是否有助于企业分散风险工具值得关切。本研究主要研究目的与范围包括:(1)了解台湾地区电子业上市公司在金融危机发生后2009-2011年间运用衍生金融工具的概况。(2)探讨台湾地区电子业上市公司衍生金融工具交易与公司特征的关联性,期望能增加对电子业上市公司衍生金融工具交易动机的了解。(3)整理过去文献探讨衍生金融工具交易动机的影响因素,并依据实证数据探讨台湾地区电子业上市公司使用衍生金融工具的动机因素,以验证不同的学术观点。

二、文献回顾

(一)衍生金融工具使用率 (1)国外概况,Bodnar,Hart and Marston(1996,1998)于1995年及1998年以美国COMPUSTAT数据库随机选取2000家企业作为其问卷调查对象,结果发现1995年衍生金融工具的使用率为35%,到了1998年则提高至50%。Alkeback and Hagelin(1999)对瑞典企业使用衍生金融工具的情况调查显示,整体使用率为52%。Bodnar and Gebhardt(1999)调查德国企业使用衍生金融工具的情况,使用率为78%。Jalilvand(1999)调查加拿大大型企业使用衍生金融工具的情况,整体使用率为75%。(2)台湾地区概况。台湾地区以上市公司为样本的研究发现,衍生金融工具的使用率呈逐年增长的趋势,反映出台湾地区企业使用衍生金融工具已日渐普遍。陈静修(1998)的研究显示,使用衍生金融工具避险的产业中以电子业所占比率最高(33%),其次为纺织业(12%),钢铁业(9%)。黄薏萍(2000)的调查显示,以汽车业(83.33%)、电器电缆业(66.67%)、电子业(65.85%)及塑料业(47.37%)的使用率最高,其他产业则较低,观光产业则未有企业使用。曾媚雅(2004)研究显示,台湾地区上市公司使用衍生金融工具的比率,以汽车业(70%)、电子业(61.9%)、造纸业(57.14%)及塑料业(54.55%)等四大产业比例最高。普遍看来,台湾地区电子业相对于其他产业的使用率偏高,原因在于电子业多为进出口频繁的产业,其经营环境遭受到汇率风险的可能性与其他传统产业相比较高,因而利用衍生金融工具避险的情形较为普遍。

(二)规避风险类别 (1)国外概况。Wharton survey(1995)的调查中,汇率敞口风险的管理工具主要以远期合约为主,货币或利率交换与柜台买卖弃权亦是经常使用的工具;在金融工具与股价敞口风险的管理方面,则是各种工具合约的检验结果都不显著;还有研究发现,大公司更倾向于使用店头交易的产品。Jesswein(1995)的调查显示,第一代衍生金融工具——远期合约为最受欢迎的工具,使用率约为93.1%,其次为第二代的金融工具,如远期外汇货币交换、柜台买卖外汇期权等,其使用率约为50%。在Horng and Wei(1999)的调查中,规避利率风险最常使用的工具为期权合约(44.7%),交换合约的使用率约为23.7%,两者皆使用者为31.6%。(2)台湾地区概况。余素芬(1993)的调查显示,除了远期外汇合约的使用率高达70.83%外,其他工具的使用率均不高。陈锦烽(1996)的调查结果中,企业最普遍使用的工具为外币期权约合(约89%),其次为换汇换率、远期利率协议及利率交换合约,而利率期权则较少采用。吴菲斐(1997)的研究结果指出,仍以第一代衍生金融工具远期外汇合约为主,其使用率高达85.29%。黄薏萍(2000)的调查结果显示,汇率风险的管理工具中,以远期外汇合约为最主要的避险工具,约有90%的企业使用,其次为期权合约,约有56%的企业使用,交换合约仅有29%;而在利率风险的管理工具中,以利率交换为最主要避险工具;在价格风险的管理工具中,则以远期外汇及期货合约为主。

(三)企业避险决策 Modigliani and Miller(1958)提出“资本结构无关论”,即公司的价值不受资本结构改变而变动。两位学者认为,在有效资本市场的情况下,假设市场是无交易成本、信息对称的,且公司投资计划是固定的,则公司改变其财务政策,不会影响公司价值。然而,完全资本市场是不可能存在的,因为商业交易活动存在着契约或交易成本;在非有效市场下,存在着信息不对称的情形;公司更可能因为经营不善而发生财务危机;此外,公司经理人和股东间以及股东和债权人间可能因为所追求的利益不同产生冲突,而存在着代理问题。由于市场的不完全有效产生的这些因素都会影响公司价值,造成公司价值的波动。因此,为了降低公司价值的波动,提高公司的价值,公司会透过避险政策,来降低各项成本,减少盈余的波动性。这些因素包括:

(1)汇率风险暴露程度。Geczy,Minton,and Schrand(1997)认为,汇率风险会造成公司现金流量或会计盈余变异,企业因而进行避险,以减低汇率风险对公司营业绩效或财务状况的影响。海外汇率风险主要源自于三方面:海外的营运活动、在海外发行债券以及经济暴露风险。当公司海外的营运活动越频繁活跃,其受汇率变动的影响则越大;而公司于海外发行的债券可作为海外收入的自然避险工具,减低公司受汇率变动影响的程度;经济暴露风险指海外竞争者可以影响国内的市场价格。陈静修(1998)以外销比率为衡量变量,结果为显著;黄薏萍(2000)的实证结果显示,只有外销但无海外负债的公司相对于有外销且于海外举债的公司更倾向于使用衍生金融工具避险。

(2)避险策略成本。Block and Gallagher(1986)与Booth,Smith and Stolz(1984)认为,大公司与小公司比较,大公司更有能力聘请专业人士运作衍生金融工具以避险。Geczy et al.(1997)认为,执行避险策略的成本包含开始、维持避险计划相关成本(如聘请专业人士的成本)与采用特定衍生金融工具相关的成本(如期权合约的权利金)等。

(3)财务危机成本。财务危机成本(Financial Distress)是指企业的财务状况恶化或无法履行偿债义务的情况。企业若发生财务危机,可能使企业面临破产威胁;Smith,Smithson and Wilford(1989)将财务危机的成本分为直接成本与间接成本,直接成本是指清算或重组的法律及管理成本,包含公司破产时支付给律师与注册会计师的费用,以及支付给处理破产事务的相关人员的费用;间接成本则是企业经营能力降低的成本,例如因财务危机而引发与客户及供货商之间关系恶化所造成的损失,以及企业筹资成本提高等损失。

(4)代理成本。由于两权分离的存在,必然产生代理问题,包括两类代理:债权人与股东之间的代理问题;股东与经理人之间的代理问题。Galai and Masulis(1976)及Jensen and Meckling(1976)认为,债权人享有固定收益请求权,而股东则为剩余请求权,债权人与股东间将因目标不一致而有潜在利益冲突;股东因自利行为而倾性于投资高报酬方案,但一般高报酬伴随而来的即是高风险,如此便使债权人固定请求权受损的机会增大;因为预期股东追求自利的行为或管理决策失误将损害公司价值,债权人所愿意支付的债券价格将会减低。Myers(1977)亦提出,当公司资本结构中含有固定请求权的部分,且投资所得主要是支付给债权人时,股东极有可能放弃净现值为正的投资计划,造成投资不足(underinvestment)。然而,Smith and Warner(1979)提出采取契约限制,或者是Mayers and Smith(1982)所提出的避险策略,股东向债权人保证将会减低因追求自利行为或管理决策错误造成的损失,以提升债权人对债券价格的评价,并调高债权人所愿意支付的债券价格。另一方面,企业所有权与经营权分离之下,股东与经理人之间的代理问题因此产生。经理人的报酬若为固定薪资或与股东之利益目标不一致,则使经理人倾向于采取较保守的投资决策,而非极大化股东财富。当经理人违反企业价值最大决策,且股东监督需花费成本时,代理成本于是产生,Smith and Stulz(1985)认为经理人的专业知识是公司的智能资产,固然可增加公司价值,但若无足够诱因,经理人将不会极大化股东财富,因此必须透过对经理人报酬契约的设计,结合经理人与股东的利益目标,使经理人的管理行为能以股东的利益为主要考虑,且经理增加股东财富的同时,亦增加经理人本身的预期效用,这样便可减少代理成本。Stulz(1984)与Smith and Stulz(1985)指出,若经理人认为由公司管理财务价格风险的成本低于由自己进行管理的成本时,将会引导公司投入风险管理。因为股票存在股票价格函数之线性报酬的特性,Smith and Stulz(1985)预期若经理人拥有越多公司股票,越偏好进行风险管理,若持有选择权,则相反,这是因为选择权具有股票价格函数之凸性报酬的特性,使经理追求较大的风险,波动性越大,选择权契约之预期效用价值越大,因此经理人持有越多公司股票的选择权时,更不偏好使用衍生金融工具避险。Jensen and Meckling(1976)亦认为当经理人手中持有公司股票较少时,其为公司谋求较佳投资计划的意愿也较低。Tufano(1996)获得支持此假设的实证结果,显示公司经理人持股率与避险存在正相关关系。但Berkeman and Bradbury(1996)与Geczy,Minton,and Schrand(1997)的实证结果皆不显著。

(5)信息不对称。股东对于经理人的管理质量及公司盈余质量未能完全知悉,股东与经理人间信息不对称的现象,使得股东意图减低公司现金流量的波动性以掌控企业内部信息。内部现金流量的变异来源为向外举债金额及投资金额的变异,在举债的边际成本不会随着举债金额的增加而增加的假设下,通过调整向外举债金额配合因投资结果所产生现金流量的变异,便可达到减低内部现金流量总额波动的目标。但事实上,向外举债的边际成本并非一成不变,因此Froot,Scharfstein and Stein(1993)认为,既然调节举债金额的方案不可行,企业则会考虑透过避险以减低现金流量变异。此外,小规模公司的信息不对称程度、向外举债成本预期将比大规模公司还高,其承受因信息不对称而产生的成本的能力也比大规模公司低,因此预期规模越小的公司越倾向于采取避险。

三、研究设计

(一)样本选取与数据来源 本文的选样标准如下:研究样本与期间为金融危机发生后2009-2011年间的台湾地区电子业上市公司,主要观察2008发生金融危机后,台湾地区电子业使用衍生金融工具的比率。判断该公司是否进行衍生金融工具交易时,以期末财务报表的批露为主,并辅以季报资料交叉比对,来确认该公司在该年度中有无进行衍生金融工具的交易。为保证实证结果的准确性,在选取样本时,考虑到样本数据的完整性,以方便研究变量的计算,故扣除数据不足的样本后的有效样本共384个,可作为本文实证研究的样本。本研究的资料来源包括:

(1)公开信息观测站,依据“行政院”金融监督管理委员会证券期货局规定,各上市公司、上柜公司或兴柜公司依规应于“公开信息观测站”申报系统申报经注册会计师查核签证的每季财务资料。各公开发行公司自2003年度起,依规应于“公开信息观测站”申报经注册会计师查核签证的年度及上半年度财务数据,尤其对于企业是否使用衍生金融工具应做适当揭露。

(2)台湾地区经济新报资料库(TEJ),台湾地区经济新报自1990年4月投入金融财经数据库的建立,专门提供证券金融市场基本分析所需的信息。为目前台湾地区最大的金融财经数据库。主要业务是销售岛内外证金、金融、产业与总体经济方面数据数据,并提供经济分析、模型设计与数据库构建方面的咨询服务。

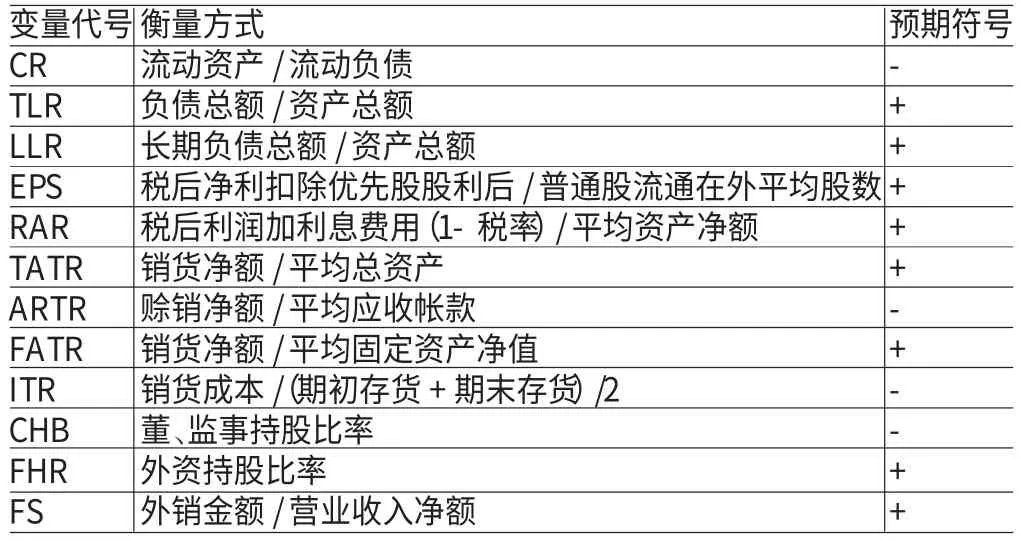

(二)变量定义 依据前述企业避险及代理理论相关文献之探讨,在变量的选择方面:可以分为财务危机成本、成长性投资机会、营运能力、代理理论及风险暴露程度。本研究所采用的变量如表1所示。(1)因变量。上市公司是否使用衍生金融工具,1表示有使用,0表示未使用。(2)自变量。Nance et al.(1993)、曾媚雅(2004)、柯伯升等(2010)等学者研究发现,公司流动比率越高,其使用衍生金融工具避险机率越少,因当公司流动性较高时,在财务方面更具弹性,较能抵挡风险带来之冲击,亦能降低预期之财务危机成本---故公司流动性越高,越不会使用衍生金融工具避险。Dolde(1995)实证分析负债比率与避险决策的关系,结果显示负债比率越高的企业,越倾向采取避险;Berkeman and Bradbury(1996)的实证结果亦支持财务危机与企业避险决策相关的理论;国内的相关实证研究有:余素芬(1993)结果发现负债比率越高的企业,对于创新风险管理工具的使用意愿较高;陈建行(1998)与黄薏萍(2000)实证结果皆为显著正相关---故公司负债比率越高,越会使用衍生金融工具避险。Smith and Stulz(1985)指出,若公司经营不当使得公司发生财务危机,则必须负担庞大的相关成本,而避险能降低公司盈余的变异性,减少发生财务危机的可能性,故当公司的财务危机成本愈高,公司愈有动机从事避险交易。而公司发生财务危机的机率和长期负债比率息息相关,黄薏萍(2000)、谢淑旦与何孟芳(2010)和柯伯升、吴政仲、郑明仁、陈永升(2010)研究发现,当公司长期负债比率越高,越倾向使用衍生金融工具避险-公司财务危机发生机率越高,越倾向使用衍生金融工具避险。Myers(1977)、田佳佩(2004)及谢淑旦与何孟芳(2010)等学者指出,当公司未来有更好的投资机会时,越有动机从事避险来降低现金流量的波动性以支应投资所需资金,因为以内部资金进行投资之成本不但较外部融资低且较具弹性,使公司随时掌握投资机会,避免投资不足的情况发生,故皆支持公司成长投资机会与避险呈正相关-公司未来成长投资机会越高,越倾向使用衍生金融工具避险。营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。总资产周转率综合反映了企业整体资产的营运能力,一般来说,资产的周转次数越多或周转天数越少,表明其周转速度越快,营运能力也就越强。在此基础上,应进一步从各个构成要素进行分析,以便查明总资产周转率升降的原因。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。公司总资产周转率越高,越倾向使用衍生金融工具避险。应收账款周转率越高,平均收账期越短,说明应收账款的收回越快。否则,企业的营运资金会过多地呆滞在应收账款上,影响正常的资金周转。存货周转率越高越好。在存货平均水平一定的条件下,存货周转率越高好。在存货平均水平一定的条件下,存货周转率越高,表明企业的销货成本数额增多,产品销售的数量增长,企业的销售能力加强。反之,则销售能力不强。企业要扩大产品销售数量,增强销售能力,就必须在原材料购进,生产过程中的投入,产品的销售,现金的收回等方面做到协调和衔接。因此,存货周转率不仅可以反映企业的销售能力,而且能用以衡量企业生产经营中的各有关方面运用和管理存货的工作水平。公司存货周转率越高,越不会使用衍生金融工具避险。固定资产周转率高;表明企业固定资产利用充分,同时也能表明企业固定资产投资得当,固定资产结构合理,能够充分发挥效率。反之,如果固定资产周转率不高,则表明固定资产使用效率不高,提供的生产成果不多,企业的营运能力不强。公司固定资产周转率越高,越倾向使用衍生金融工具避险。Smith and Stulz(1985)认为,存在股票价格函数的线性报酬的特性,预期若经理人拥有越多公司股票,越偏好进行风险管理,若持有期权,则相反,这是因为期权具有股票价格函数的凸性报酬的特性,使经理追求较大的风险,波动性越大,期权合约的预期效用价值越大,因此,经理人持有越多公司股票的期权时,更不偏好使用衍生金融工具避险。Fok,Carroll and Chiou(1997)、曾媚雅(2004)研究发现,机构投资者持股比重高的公司比较倾向避险。郭佳福(2010)研究显示当公司的外资持股比率越高时,使用衍生金融工具之程度亦越高。Geczy et al.(1997)指出,当公司之汇率风险暴露程度越高,从事避险策略的利益就越高。公司的汇率风险暴露的原因主要是由于对外贸易活动产生,故当公司对外贸易活动越频繁,所面临之风险暴露程度越高,因此,越有动机使用衍生金融工具避险。Marker and Huffaman(1997)发现当公司有从事国际贸易或有海外据点时,公司价值受汇率波动影响较大,为了降低风险暴露程度,公司会进行避险活动以降低公司价值的波动性。Howton and Perfect(1998)、陈明宏(2007)、林筱凤等(2011)皆以外销比率做为公司风险暴露程度之指标,结果发现当公司外销比率越高,其越倾向使用衍生金融工具避险。Allayannis and Ofek(2001)、Muller and Verschoor(2005)研究外销程度与汇率避险程度之关系,亦发现当外销比率越高,公司使用汇率衍生金融工具的金额则越高。对上述有关变量的衡量方式等如表2所示。本文提出假设:

H:企业使用衍生金融工具不受流动比率、负债比率、长期负债比率、每股盈余、资产报酬率、总资产周转率、应收帐款周转率、固定资产周转率、存货周转率、董、监事持股比率、外资持股比率、外销比率等变量显著影响

(三)模型构建 本研究利用Logistic回归分析(Logistic Regression Analysis)分析影响企业使用衍生金融工具避险的公司特征。Logistic回归分析用以检验被解释变量发生机率与解释变量之间的关系。根据相关文献(Géczy et al.,1997;Mian,1996;Nance et al.,1993)在分析避险的决定性因素时皆采用Logistic回归分析。Logistic模型的被解释变量为非连续变量,并且除了可以检验解释变量对被解释变量的解释能力外,还可以在其他解释变量不变的情况下,观察单一解释变量对被解释变量的解释能力。本文的因变量为:公司有无使用衍生金融工具避险,有使用者为1,没有使用者为0,是属于不连续的二元变量,不适合一般的线性回归模式,因此,本文使用Logistic模型来探讨上市公司电子业使用衍生金融工具进行避险的决定性因素。本文的实证模型如下:

表1 研究假说及自变量

表2 变量衡量方式及预期方向符号

四、实证分析

(一)描述性统计 台湾地区电子业上市公司2009-2011年间使用衍生金融工具的情况,如表3所示。从表3可知,2009-2011年间,台湾地区电子业上市公司使用衍生金融工具的比例逐年上升,从2009年的59.78%,2010年的60.80%,至2011年的61.32%。

表3 台湾地区电子业2009-2011年衍生金融工具使用情况

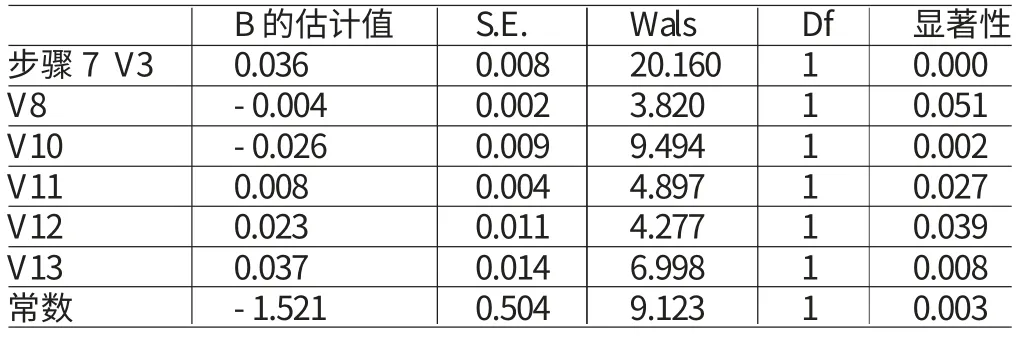

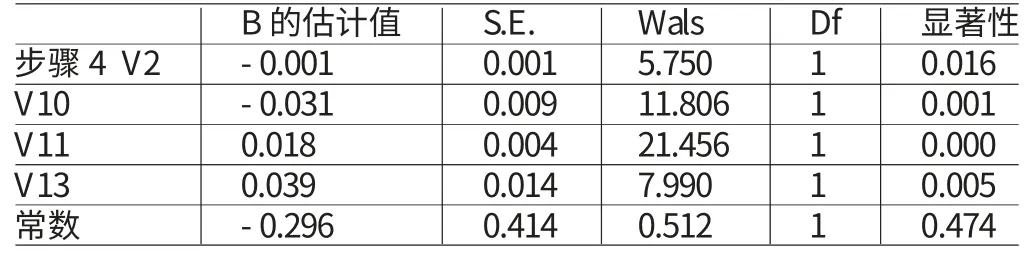

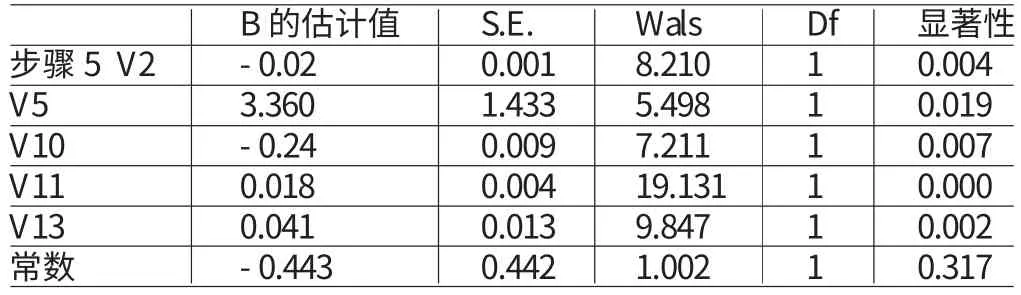

(二)回归分析 采用Logistic回归分析的结果如表4、表5、表6、表7所示。在2009年Logistic回归分析的结果中,负债比率(V3)、固定资产周转率(V8)、董、监事持股(V10)、外销比率(V11)、外资持股比率(V12)、资产报酬率(V13)等变量的结果显著,其中负债比率(V3)、董监持股(V10)、外销比率(V11)、外资持股比率(V12)、资产报酬率(V13)与预期符号相符,只有固定资产周转率(V8)显著性为0.051,虽达显著水平但与预期符号不符。可能是在不同企业间进行分析比较时,采用不同折旧方法对净值的影响,造成对使用衍生金融工具的解释能力与之前文献比较存在不同观点。在2010年Logistic回归分析的结果中,流动比率(V2)、董监持股(V10)、外销比率(V11)、资产报酬率(V13)等变量的结果显著,与预期符号相符,Logistic回归分析结果与2009年相符,只有流动比率(V2)增加为显著。在2011年Logistic回归分析的结果中,流动比率(V2)、长期负债比率(V5)、董监持股(V10)、外销比率(V11)、资产报酬率(V13)等变量的结果显著,与预期符号相符,Logistic回归分析结果与2009年相符,只有流动比率(V2)及长期负债比率(V5)增加为显著。观察次数0到预测次数0的正确比率与观察次数1到预测次数1的正确比率和为69%,观察次数0到预测次数0的错误比率与观察次数1到预测次数1的错误比率和为31%,因此可知此模型分类的正确比例尚可。

表4 2009年SPSS-backward_wald

表5 2010年SPSS-forward_wald

表6 2011年SPSS-forward_wald

表7 分类表

五、结论与建议

自2008年全球金融危机以来,国际上的经济情况仍尚未稳定,企业除了对本业的经营,也要时时留意汇率的变动,避免因汇率变动过大,侵袭到企业本身的获利。在本论文所探讨的电子产业中,约有60%的公司使用衍生金融工具,相较于其他产业,电子业在衍生金融工具的使用上,占有一定的比率,其原因不外乎电子产品生命周期较短,且电子业的外销程度较高,在获利上经常受到汇率变动影响,因此需要透过操作衍生金融工具来避险,降低因汇差造成的损失。电子业的外销程度高,因此使用衍生金融工具的比率也较高,在使用衍生金融工具上,会有以下几个较常见的问题发生:

(一)财务危机与财务比例 财务危机的征兆必须透过财务比例才会显现出来,如果对财务危机的征兆不加以管控,势必形成财务的灾难与危机,本文是透过财务比例的研究来探讨企业管控危机使用衍生金融工具避险的可能性,实证结果显示负债比例、固定资产周转率、资本报酬率对使用衍生金融工具有正向显著的影响,因此当企业有过高负债比率或者是固定资产周转率偏低以及资产报酬率偏低,整体获利下降时企业容易使用衍生金融工具来确保金流的稳定及增加额外获利,但是,凡有利必有弊,使用衍生金融工具可能因不确定性而产生风险,万一预估方向错误,原来的或有负债就会转成真实负债,反而增加企业的财务成本,因此,健全的企业为避免财物之危机,都应该针对重要之财务指标进行严格审慎的检查,如果一旦发生获利下降的情形,更应该加强控管衍生金融工具以避免不必要的风险及财务危机。

(二)公司治理与代理问题(1)董、监事高比例持股董监事若是高比例持股,便会透过对管理阶层施压,影响管理阶层的决策,使决策偏向于对他们有利的部分。(2)解决代理问题中的潜在利益冲突。之所以会产生代理问题,最主要是来自信息不对称及委托者与代理者之间的利益不完全兼容。在债权人与股东方面。债权人享有固定收益请求权,而股东为剩余请求权,两者因为目标不一致,可能会有潜在的利益冲突。在股东与经理人方面。通常经理人是领取固定薪酬的,因此会取向较保守的经营及投资决策,若没有足够的诱因(例如:绩效奖金、股票分红),经理人将不会积极的使公司价值及股东的财富极大化。(3)增强信息的透明度。信息透明化是健全公司内部控制的一大要素,台湾地区《上市上柜公司治理实务守则》第二条所规定的良好公司治理五大原则中,就将信息的透明度列在其中;美国2002年通过的萨班斯法案(Sarbanes-Qxley Act)也反映出投资人对于信息披露并透明化的重视;台湾地区在2003年进行的信息披露评鉴,也是在强化台湾地区企业的信息透明度,如此一来,才能更加稳固投资人的信心,增加其投资意愿。简言之,使用衍生金融工具就像是零和博弈,有人赚钱的话必定有人输钱,是一把双刃剑,若是能好好利用,便能使公司价值极大化,拥有更好的前景。

[1]尼古拉斯·邓巴:《恶魔的衍生性金融商品:引爆金融崩溃与欧债问题的大钱坑》,财信出版社2012年版。

[2]胡育玮:《金融海啸前后台湾地区电子产业承作衍生性金融商品交易避险之研究》,中国文化大学国际企业管理学系2012年硕士论文。

[3]黄良成:《企业承作衍生性金融商品对外汇曝险之影响》,中正大学财务金融研究所2012年硕士论文。

[4]黄宝玉等:《台湾地区电子行业避险与公司价值之探讨》,《中华管理评论国际学报》2012年。

[5]林筱凤等:《企业使用衍生性金融工具避险之动机分析:以台湾地区上市上柜电子业公司为例》,《台湾企业绩效学刊》2011年。

[6]林秀谦:《衍生性金融工具使用程度对会计信息价值攸关性之影响》,云林科技大学会计研究所2011年硕士论文。

[7]吴毓秀:《台湾地区上市电子业使用衍生性金融商品之探讨》,高雄应用科技大学商务经营研究所2010年硕士论文。

[8]陈壮宇:《衍生性金融商品之操作程度对公司价值之影响——34号公报适用后之研究》,台北大学会计学系2010年硕士论文。

[9]谢宝莹:《第34号公报实施后公司操作衍生性金融商品对会计信息价值攸关性之影响》,淡江大学会计学系2010年硕士论文。

[10]陈劲宏:《外汇暴露决定因子之研究》,暨南国际大学国际企业学系2010年硕士论文。

[11]侯谷达:《企业使用衍生性金融商品之选择与动机之研究》,铭传大学国企学系2009年硕士论文。

[12]杨声勇等:《外汇衍生性工具使用与企业汇率风险暴露:以台湾地区企业为例》,《台大管理论丛》2009年。

[13]林俊成:《公司使用衍生性工具对外汇曝险的影响》,台北大学企业管理学系2009年硕士论文。

[14]徐壬谦:《台湾地区电子产业承作衍生性金融商品交易与公司特性之探讨》,暨南国际大学财务金融学系2009年硕士论文。

[15]劉志諒、赖淑妙:《衍生性金融工具之使用对盈余属性及盈余信息性之影响》,《管理评论》2009年。

[16]江佳玲:《台湾地区企业使用衍生性金融商品避险之实证研究——以上市非金融机构为例》,中央大学财务管理研究所2002年硕士论文。

[17]李芙蓉:《台湾地区上市电子业使用衍生性金融商品对避险决定因素与风险暴露之研究》,中国文化大学国际贸易学系2004年硕士论文。

[18]林玫君:《论衍生性金融商品之国际监理规范》,《台湾经济金融月刊》2007年。

[19]柯伯升等:《台湾地区非金融保险业上市公司衍生性金融商品避险操作之评估》,《台湾金融财务季刊》2010年。

[20]洪裕胜:《台湾地区上市营建业运用利率衍生性金融商品避险之研究》,《台湾土地金融季刊》1998年。

[21]洪裕胜、沈宜蒨:《台湾地区非金融业上市企业运用利率衍生性金融商品之实证研究》,《产业金融季刊》2001年。

[22]张瑞当、方俊儒:《信息揭露评鉴系统对企业盈余管理行为之影响》,《会计评论》2006年。

[23]陈思匀:《海外可转换公司债融资及金融冲击对台湾地区上市电子公司使用衍生性金融商品避险之研究》,政治大学财务管理研究所2003年硕士论文。

[24]陈雅雯:《台湾地区电子业操作衍生性金融商品避险与公司特质之关联性及公布34号公报之影响研究》,交通大学经营管理研究所2006年硕士论文。

[25]粘凯均:《上市公司避险决定因素与经营绩效之研究》,政治大学金融研究所2005年硕士论文。

[26]曾媚雅:《台湾上市公司承作衍生性金融商品避险与公司特质关系性之实证研究》,东华大学国际企业研究所2004年硕士论文。

[27]蔡育玮:《以公司治理角度探讨台湾地区企业财务避险行为》,云林科技大学财务金融系2006年硕士论文。

[28]郑雅俪:《国际营运与筹资之台湾地区电子产业承作衍生性金融商品避险之研究》,云林科技大学财务金融系2005年硕士论文。

[29]邓斐文:《国内电子业使用衍生性金融商品之动机》,辅仁大学管理学研究所2001年硕士论文。

[30]黎明渊、周采薇:《检测采用不同国际化策略之企业使用衍生性金融商品的动机与效果》,《证券市场发展季刊》2005。

[31]卢婉甄:《台湾地区电子业使用衍生性金融商品避险之研究》,台湾大学会计研究所2001年硕士论文。

[32]卢阳正等:《台湾上市上柜电子公司衍生性金融商品避险决策之关键决定因素》,《华冈经济论丛》2001年。

[33]薛明玲、蔡朝安:《从信息揭露看公司治理》,《月旦法学杂志》2003年。

[34]何加政、黄柏凯:《公司使用衍生性金融商品避险、公司价值与信息不对称》,《会计研究发展月刊》2011。

[35]Amihud,Y.,Kamin,J.Y.,Ronen,J.,Managerialism,Ownerism and Risk.Journal of Banking and Finance,1983.

[36]Bessembinder,H.,Forward Contracts and Firm Value:Investment Incentive and Contracting Effects,Journal of Financial and Quantitative Analysis,1991.

[37]Block,S.B.,Gallagher,T.J.,The Use of Interest Rate Futures and Options by Corporate Financial Managers.Financial Management,1986.

[38]Booth,J.R.,Smith,R.L.,Stolz,R.W.,The Use of Interest Futures by Financial Institutions.Journal of Bank Research,1984.

[39]Carter,D.,Roger,D.A.,Simkins,B.J.,Hedging and Value in the Airline Industry.Journal of Applied Corporate Finance,2006.

[40]Fok,C.W.,Carroll,C.,Chiou,M.C.,Determinants of Corporate Hedging and Derivatives:A Revist.Journal of Economics and Business,1997.

[41]Friend,I.,Hasbrouck,J,Determinants of Capital Structure.Research in Finance,1987.

[42]Froot,K.A.,Scharfstein,D.S.,Stein,J.C.,Risk Management:Coordinating Corporate Investment and Financing Policies.Journal of Finance,1993.

[43]Galai,D.,Masulis,R.,The Option Pricing Model and The Risk Factor of Stock.Journal of Financial Economics,1976.

[44]Gale,D.,Hellwig,M.,Incentive-Compatible Debt Contracts:The One-Period Problem.Review of Economic Studies,1985.

[45]Geczy,C.,Minton,B.A.,Schrand,C.,Why Firms Use Currency Derivatives Use.Journal of Finance,1997.

[46]Guay,W.R.,The Impact of Derivatives on Firm Risk.Journal of Accounting and Economics,1999.

[47]Haushalter,D.,Financing Policy,Basis Risk,and Corporate Hedging:Evidence from Oil and Gas Producers.Journal of Finance,2000.

[48]Healy,P.M.,Hutton,A.P.,Palepu,K.G.,Stock Performance and Intermediation Changes Surrounding Sustained Increases in Disclosure.Contemporary Accounting Research,1999.

[49]Hunton,J.,Libby,R.,Mazza,C.,Financial Reporting Transparency and Earnings Management.Working paper.2004.

[50]Jalilvand,A.,Why Firm Use Derivatives:Evidence from Canada.Journal of Administrative Sciences,1999.

[51]Jensen,M.C.,Meckling,W.H.,Theory of Firm:Managerial Behavior,Agency Cost and Ownership Structure.Journal of Financial Economics,1976.

[52]Kalay,A.,Stockholder-Bondholder Conflict and Dividend Contraints.Journal of Financial Economics,1982.

[53]Klimczak,K.M.,Corporate Hedging and Risk Management Theory:Evidence from Polish Listed Companies.The Journal of Risk Finance,2008.

[54]Knopf,J.D.,Nam,J.,Thornton,J.H.,The Volatility and Price Sensitivities of Managerial Stock Option Portfolios and Corporate Hedging.The Journal of Finance,2002.

[55]Lobo,G.,Zhou,J.,Disclosure Quality and Earnings Management.Asia-Pacific Journal of Accounting Economics,2001.

[56]Mallin,C.,The Relationship between Corporate Governance,Transparency and Financial Disclosure.Corporate Governance:An International Review,2002.

[57]Mayers,D.,Smith,C.W.,Corporate Insurance and the Underinvestment Problem.Journal of Risk Insurance,1987.

[58]Mian,S.L.,Evidence on Corporate Hedging Policy.Journal of Financial and Quantitative Analysis,1996.

[59]Modigliani,F.,Miller,M.H.,The Cost of Capital,Corporation Finance and the Theory of Investment.American Economic Review,1958.

[60]Myers,S.C.,Determinants of Corporate Borrowing.Journal of Financial Economics,1977.

[61]Nance,D.R.,Smith,C.W.,Smithson,C.W.,On the Determinants of Corporate Hedging.Journal of Finance,1993.

[62]Nguyen,H.,Faff,R.,On the Determinants of Derivative Usage by Australian Companies.Australian Journal Management,2002.

[63]Smith,C.W.,Stulz,R.M.,The Determinants of Firms’Hedging Policies.Journal of Financial and Quantitative Analysis,1985.

[64]Smith,C.W.,Warner,J.B.,On Financial Contracting:An Analysis of Bond Contracts.Journal of Financial Economics,1979.

[65]Stulz,R.M.,Rethinking Risk Management.Journal of Applied Corporate Finance,1996.

[66]Supanvanij,J.,Strauss,J.K.,The Effects of Management Compensation on Firm Hedging:Does SFAS 133 Matter?Journal of Multinational Financial Management,2006.

[67]Tufano,P.,Who Manages Risk?An Empirical Examination of Risk Management Practices in the Gold Mining Industry.Journal of Finance,1996.

[68]Visvanathan,G.,Who Uses Interest Rate Swaps?A Cross-Sectional Analysis.Journal of Accounting,Auditing and Finance,1998.

[69]Warner,J.B.Bankruptcy Cost:Some Evidence.Journal of Finance,1977.