代理理论视角下CFO薪酬相关性研究——基于A股上市公司的实证检验

2015-01-23长安大学经济与管理学院戴宙松丁岳维

长安大学经济与管理学院 戴宙松 钱 丰 丁岳维

一、引言

随着市场经济竞争加强和公司治理结构的不断完善,CFO作为现代公司重要战略计划、资源价值、流程系统、业绩评价、公司控制管理者,在现代公司治理结构中发挥着越来越重要的作用。CFO作为公司重要的价值管理者,薪酬的高低将对公司治理中职能发挥有着重要影响。对于CEO薪酬和公司业绩相联系在国内外已经有了一定深度的研究,但是对CFO的薪酬及业绩性的研究才刚刚起步;近年来国内学者对于CFO薪酬的研究主要集中于CFO薪酬的决定的相关因素,较少有薪酬相关性研究的文献。目前学术界对CFO的研究很多是利用规范性研究方法,且探讨问题主要是在法律责任、制度建设、发展趋势和职能定位方面内容,也有针对CFO的特征与薪酬相关性的研究,Steven Langer(2000)通过调查问卷方法向392家各类上市公司从下属人数、从业资历、公司所属行业、所处地域等不同方面对CFO的薪酬进行了研究;2001年,Mian Shehzad(2001)研究得出CFO变更与公司业绩具有相关性。曹建安(2009)等认为CFO薪酬在性别、年龄、职称、学历、行业有明显差异性;毛洪涛(2009)研究证明CFO薪酬与盈余具有显著的相关性;韦德洪(2012)等人对我国上市公司CFO特征从年龄、地区、行业等特征作了相关调查研究。对我国A股上市公司CFO薪酬相关性研究,笔者认为有必要对其影响因素进行详细的研究,原因如下:首先,CFO薪酬在国际经济形势不好的情况下大幅上涨,说明CFO的地位和职能有了质的飞跃,研究其影响因素将对CFO的制约和激励问题有很好的指导作用;其次,经济形势在我国快速发展,公司治理结构得到了很好的完善,但是公司面临的形势越来越复杂,CFO是公司新的价值管理者、战略决策者,薪酬影响着其职能的发挥;再次,我国新形势新政策下多因素对CFO薪酬的影响发生了巨大的变化;最后,现有的文献多从CFO的单一因素进行探讨,缺乏系统性的薪酬相关性实证研究。因此,笔者有必要认为,对于我国CFO薪酬应在新形势下进行相关性实证研究。

二、理论分析与研究假设

委托代理理论认为,现代公司是所有者所有权与治理者治理权的相分离,为了协调相关者利益必然存在代理成本,建立有效激励、相制约的薪酬会促进CFO的积极治理作用,那么,薪酬符合最优契约理论的话,CFO的薪酬应该会优化公司的治理效果,提高公司经营业绩,并体现在公司的相关业绩上;同样的,优秀的公司会有丰厚薪酬来激励管理者,以期待他们能努力工作,提高公司未来的公司业绩,给股东创造财富。CFO薪酬的增长,会起到相应的激励作用,CFO为了证明自己有价值,必然会充分发挥CFO的相关职能,作为企业的价值管理者,企业在CFO的职能发挥下,企业价值提升,最终也会表现为企业绩效的有利变化上。

对于财务管理人员来说,创业和实践会增加CFO的工作经验和专业素养,从而通过独立判断为公司做出决策能力越强,因此为企业带来更多的利益。从我国国情来看,专业职称也是衡量CFO能力的主要因素之一。职称是在影响CFO薪酬比其它因素更为明显,曹建安等人研究发现,具有高级会计师职称要明显高于具有会计师职称的年度薪酬,前者的薪酬为后者的1.2倍。从上述可看出,CFO的个人素质主要体现在学历和职称方面,且影响薪酬程度比较大,本文基于此提出假设1:

假设1:CFO的个人素质与薪酬相关程度比较大

公司规模大,意味着其公司发展比较成熟或资金投入大,所以其资产实力比小公司强,意味着其有足够的成本去进行投资开发,因而利润率也比较高;其次,规模大的公司其管理模式完备,经营经验丰富,其生产投资效率也比一般公司要高,这样就容易占领市场,回报率也高;再者,CFO职能的发挥更体现在其价值管理和战略管理上,规模大的公司将提供更好的条件使得CFO发挥其核心职能。基于以上三点,规模大的公司薪酬较高,价值体现高的员工薪酬也会高,因此提出假设2:

假设2:公司规模与CFO薪酬相关

CFO的重要职能是价值管理者和风险管理者,充分利用公司资源资金,实现公司资金的效率最大化,同时在资金效用最大化的基础上也要控制公司的财务风险和经营风险。经典代理理论认为,薪酬高将在一定程度上激励高层管理人员付出更大的努力,对于CFO而言主要表现在资金管理效率的提高上,这也将提高公司的价值;但是我们也可以知道高收益也就意味着高风险,于是CFO的风险偏好很大程度影响着公司的资金使用效率。

假设3:资本运用效率与CFO薪酬相关

国内外大量实证研究证明公司的经营业绩将是影响高管薪酬的主要因素,CFO对公司的业绩管理角色使得其在财务绩效管理中更具有优势。一般认为,CFO有能力影响自己的薪酬,运用权力使得公司按财务业绩来支付薪酬,那么公司的业绩操控就有了很大的可能性,这也可能佐证了公司业绩会对CFO薪酬具有相关性。因此我们提出假设4:

假设4:公司业绩与薪酬相关性高

我国地域辽阔,公司公布的地理位置大不相同,而我国东中西部的经济发展状况差异非常的大,位于东部沿海地区的公司薪酬设置上总体上会比西部地区的薪酬水平高。在经济差距环境下,不同地区的上市公司与其CFO薪酬水平也应不同。综上所述提出假设5:

假设5:上市公司的地域将影响CFO薪酬

三、研究设计

(一)样本选择与数据来源 沪深两市上市公司数量较多,行业繁杂,为使样本更具有代表性,便于信息获取;根据分析需要,我们选择了沪深上市公司中非金融类上市公司,并按以下原则选择为主要研究对象:(1)ST公司不在研究范围;(2)考察期间为2012年,考察期间和考察期间前一年即2011年(该期间更换可能导致公司财务政策和会计业绩上的变动),样本公司没有更换CFO且CFO数据资料完整;(3)所选样本公司所披露的年报经过注册会计师审计,并无保留意见;(4)样本公司3年内财务数据完整,无重大错报、舞弊现象。鉴于我国职工持股计划制度尚处于起步阶段,上市CFO收入主要以年薪为主,故本文研究以CFO公开性收入,不包括隐性及其他收入形式。本文数据收集主要来自政府指定的公开披露年度报告的巨潮资讯网以及经济数据库(主要为“国泰安”)的相关数据。经过数据处理,最终确定A股上市样本公司2083家。

(二)变量定义 本文选取如下变量:(1)因变量CFO薪酬(COMP)。主要以年薪为主,包括基本工资、福利、奖金、补贴等收入。为便于分析比较,我们统一以年报披露数据为准。(2)虚拟变量CFO个人能力素质标准,主要考虑的是充分影响CFO能力发挥且便于比较的两个变量,学历和职称。(3)公司业绩指标(ROA)。采用总资产收益率(ROA)来衡量公司业绩。(4)其他指标和说明。资金运用效率(LEV)。从整体角度分析,我们认为一定程度上公司的总资产负债率总体体现的公司的资金效率。地域(ARE)指标。从基本假设5来看不同的行业因其投资额、发展程度的不同以及如行业景气导致经营业绩的变动种种导致回报率和利润率也不同,这样会导致样本上市公司CFO的薪酬也会不同。因此为了保证研究的准确性,本文加入了行业(IND)作为控制变量。

(三)模型构建 针对模型假设,本文通过建立以下回归模型来检验假设的正确性:

表1 变量描述及定义

四、实证分析

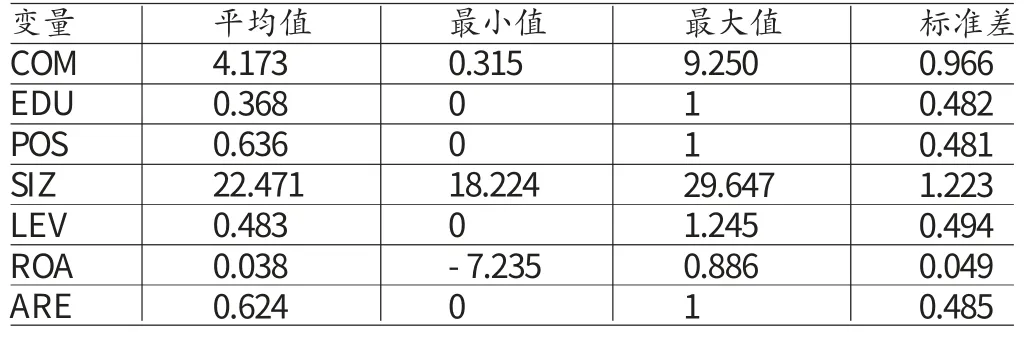

(一)描述性统计 根据表2统计结果可以看出,在A股上市公司中,CFO薪酬变动幅度非常大,说明其影响因素非常多且错综复杂,但是我们难以从上表看出表中因素的关联性。数据显示,我国CFO的教育程度比较高,硕士以上学历达到36%,而CFO对职称方面的要求也很高,其比例高达63%;这表明,在委托代理理论视角下,外部利益相关者无法全面了解CFO的专业素质,人们普遍信赖高学历高职称的财务人员来管理公司。

表2 变量描述性统计

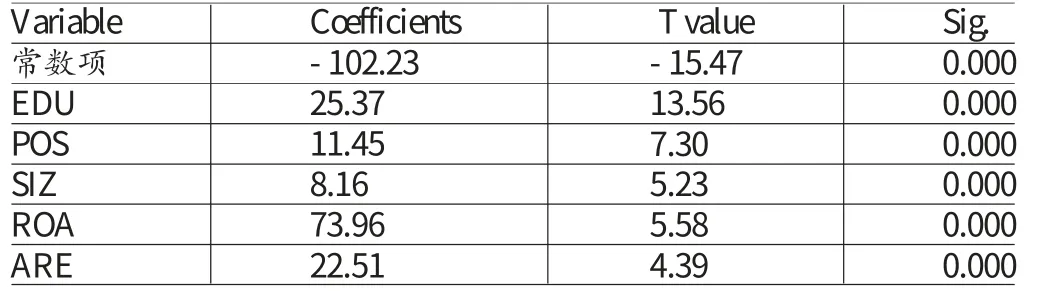

(二)回归分析 从表3可知:(1)教育水平、职称、公司规模、公司业绩、地域因素对CFO薪酬是正相关的,但是影响程度各不一样,公司资金使用效率没有通过检验,说明其在统计上没有一定的相关性;(2)公司规模、教育水平、公司业绩对CFO薪酬的影响是非常明显的且其影响力逐渐减弱,都通过了0.01水平上的检验,其相关系数分别为0.40、0.27、0.18;(3)地域和职称因素均在0.05的水平上对CFO薪酬正相关,但相对于职称而言,CFO薪酬更易受到地域的影响。我们继续从以上相关性分析的基础上筛选相关变量,因资金运用效率与CFO薪酬没有通过显著检验,将其剔除。本文采用逐步回归方法验证模型,表4为回归结果。

表3 样本公司相关系数矩阵

五、结论与建议

(一)结论 本文研究可以得出以下结论:(1)除了假设3没有成立,其余假设均得到了验证;(2)不同的公司CFO薪酬差距很大,这在一定程度上说明CFO薪酬受多种因素的影响;(3)我国的公司CFO薪酬与个人能力素质正相关,教育水平通过了1%水平检验,职称因素通过5%水平检验,且两因素均表现为正向关系,这也表明CFO的薪酬制度设计很注重个人报酬与能力的结合,也体现了薪酬的激励效果;(4)公司规模在本研究中表现为对CFO薪酬影响因素最显著,说明委托代理下,规模大的企业委托代理成本相对较高,外部利益相关者更倾向于对CFO的信赖,希望CFO能充分发挥其与外部利益者的纽带作用;(5)CFO作为企业战略管理、价值管理等方面重要职能发挥者,在薪酬激励制度上却与财务指标有着显著相关性,这可能会导致CFO的短期自利行为,可能与企业的长期战略违背,这也可能体现了公司的治理制度不够完善的一面;(6)作为公司价值管理者,CFO的作用似乎并未体现在资本效率的管理上,可能CFO薪酬并未将此因素考核;(7)地域因素也是CFO的薪酬的一个影响因素。

表4 样本公司回归结果

(二)建议 本文就CFO的性质特点提出以下薪酬建议。(1)CFO薪酬激励与企业战略相结合。CFO的职能定位很大程度决定着企业的健康发展,薪酬对于CFO职能的发挥有着重大的影响。CFO作为企业的战略管理者,企业的战略发展很大程度上依靠CFO的战略设计;同样的,CFO的薪酬设计也应是战略性的薪酬体系。(2)CFO薪酬考核体系多元化。CFO是企业价值管理者,薪酬设计如果很大程度依赖于企业的财务绩效,容易导致CFO的盈余管理和自我操纵的结果。本文实证结果中也表现出CFO的薪酬与公司业绩有很大的相关性,在一定程度上说明CFO可能已经导致了CFO的自利行为。所以,在制定企业CFO薪酬时,不能仅仅关注于企业的财务绩效,薪酬的设计应趋于多元化因素评价,真正体现其对公司的价值贡献。CFO薪酬也应体现效率与公平,公平性上,其工资应该与其他员工(高管)的工资一样,按照付出劳动的多寡、实现价值的大小来分配;效率上,用严格与其多样化绩效考核方式来体现CFO对企业实现的价值,这样才能真正起到激励的作用,并且降低一些无谓的成本。企业在设计薪酬考核因素时应综合考虑企业产业、发展和个人能力、责任业绩、工龄等,从多角度去评价CFO的职能价值,满足其薪酬要求,同时减少其个人短期不利于公司的行为。(3)短期激励与长期激励相结合。短期激励一般采取以当期业绩体系考核基础的现金的报酬形式,长期激励则通常采取股权形式及EVA红利计划。CFO作为企业价值经营者,在很大程度上左右企业战略和决策,为了使CFO充分考虑公司的长远利益,那么在他们的总体薪酬中应当着重强调长期薪酬的作用,加大长期激励性薪酬在总体薪酬中的比重。(4)个人考核与集体考核相结合。CFO是企业财务资源的管理和决策最重要的领导,决定着企业财务资源的流向,CFO是企业高战略价值和高领导能力的核心员工,但是他们职能的发挥在很在程度上也依靠于整体财务部门的运作,要去平衡企业内各个部门的利益关系,所以薪酬的设定就需要充分考虑集体的表现,主要衡量部门就一般是财务部门的运作效率,必要时考虑相关单位部门的协同能力,整体表现状况。

[1]杜胜利:《构建CFO管理模型及其价值管理系统框架》,《会计研究》2004年第6期。

[2]曹建安、张禾、孟令华:《中国上市公司首席财务官(CFO)薪酬及其影响因素研究》,《商业研究》2009年第3期。

[3]毛洪涛、沈鹏:《我国上市公司CFO薪酬与盈余质量的相关性研究》,《南开管理评论》2009年第12期。

[4]韦德洪、贾莹丹、文静:《中国上市公司首席财务官特征调查研究》,《财会月刊》2012年第1期。

[5]曹建安、李爽、陈春玲:《首席财务官与首席执行官薪酬的相关性研究》,《华东经济管理》2009年第6期。

[6]陈佳、查道林:《我国上市公司CFO群体特征与薪酬激励研究》,《中国地质大学学报(社会科学版)》2012年第6期。

[7]蒋海、李赟宏:《风险投资中的报酬激励问题——基于双重委托——代理模型的分析》,《当代经济科学》2008年第5期。

[8]王宗萍、邹湘江、张淑慧:《风险投资双重委托——代理关系综合治理——传导效应研究》,《武汉理工大学学报(社会科学版)》2009年第2期。

[9]张银杰:《公司治理:现代企业制度新论》,上海财经大学出版2012年版。

[10]杨浩:《现代企业理论与运行》,上海财经大学出版社2004年版。

[11]Steven Langer,Factors Affecting CFO Compensation,Strategic Finance,2000.

[12]Mian Shehzad,On the Choice and Replacement of Chief Financial Officers,Journal of Financial Economics,2001.

[13]Deloitte Consulting,Empowering the CFO:Key Findings from the Deloitte Consulting/Business Week,Delotting Discussion Paper,2003.