企业价值创造模式研究

2015-01-23西南民族大学经济学院桂林理工大学理学院

西南民族大学经济学院 刘 天 桂林理工大学理学院 谢 炜

一、引言

价值之于企业,是指利润、效用、效益、财富和收入等。为打开企业价值创造的“黑箱”,必须弄清楚企业价值来源于何处和价值创造是通过何种模式实现的这两个基本问题。本文通过追溯前人对于企业价值的来源和价值创造模式的相关理论观点来对企业价值创造机理进行剖析。在对价值来源和价值创造模式相关理论观点的归纳和总结的基础上,笔者提出对企业价值创造模式的一般性分析框架的思考。

二、企业价值的来源

关于企业价值的来源问题,自17世纪起经济学家们就已经开始了探索。17世纪至今,经济的发展主要经历了农业经济时代、工业经济时代和知识经济时代三个大的阶段。不同的时期有不同的经济特点,而企业价值来源的相关理论也随经济时期的不同而持续更新。企业价值创造来源的相关理论沿革如图1所示:

图1 企业价值创造来源的理论沿革

(一)劳动价值论17世纪,企业大多以手工工场的形态存在,工人的体力劳动在价值创造中起主要作用,此时形成的企业价值来源理论是劳动价值论。威廉·配第在《赋税论》中首次提出了劳动是价值来源的观点,并指出可以用劳动来衡量商品价值。亚当·斯密在《国富论》中进一步系统地介绍了劳动价值论的思想。最后,马克思成为劳动价值理论的集大成者,他强调企业中价值创造的核心是劳动者,明确地解释了劳动创造价值的逻辑思路并将其做为无产阶级斗争的思想武器。

(二)效用价值论 随着经济的进一步发展,自给自足的小农思想逐渐开化。市场的进一步扩大使得企业开始把目光转向消费者,越来越关注消费者的需求。理论上,十九世纪兴起的“边际革命”为经济学注入了新的分析方法,经济学中采用效用价值论来分析消费者市场,强调商品的价值取决于商品满足人类需要的程度,企业按客户的需求来开发产品和确定产量,将客户需求做为价值创造的出发点和落脚点。

(三)要素价值论 随着工业革命时代的到来,工业化生产需要大量的资金支撑企业的运转。“资本至上”的观念在企业广泛流行。资本取代劳动的位置,成为价值创造的主导因素。企业要进行扩大再生产,必须以土地和资金等生产要素的积累为基础。人们将价值创造的来源进一步扩大:马歇尔、萨缪尔森等新古典经济学家提出要素价值论,认为土地、资本、劳动等生产要素是企业价值创造的基本驱动因素。

(四)知识价值论 进入知识经济时代,学者们提出知识价值论,认为知识取代资本成为最重要的生产要素。李今朝(1999)认为知识价值论是对劳动价值论的丰富和发展,是劳动价值论在知识经济时代的体现。知识价值论强调劳动中脑力劳动的作用,认为知识在企业价值创造过程中具有乘数效应。进一步地,Barney(2001)、刘承业(2001)、刘志彪(2003)、苏中锋(2007)等学者从资源观的角度分析企业价值创造,提出了以知识资源为代表的企业无形资源(包括知识、文化、品牌、关系、人力等资源)是企业价值创造的关键性资源,现代企业核心竞争力的获取和保持主要依赖于无形资源的占有和使用状况,无形资源正在成为最有活力和发展潜力的资源。

综上所述,随着经济和社会的发展,人们对企业价值创造来源的认识也在不断深化发展。企业价值创造的源泉是其拥有的各项资源。在农业经济时代,农业活动主要依靠劳动者的辛勤劳动创造价值;在工业经济时代,人们更加强调工人劳动、土地、资金等有形资源;知识经济时代,企业价值创造的源泉发生了巨大变化,知识资源、人力资源、文化资源、关系资源等无形资源成为了企业价值创造的主要来源。不同经济时期由于自身的经济特征各异,人们对价值来源的认识也各有侧重。藉此,对企业价值创造源泉的纵向认识,为进一步认识企业价值创造的机理和过程提供了基础。

三、企业价值创造模式主要研究观点

价值创造模式是指企业以价值最大化为目标,通过识别、获取、利用资源并组织价值创造活动,以实现将价值传输到企业的综合性价值管理体系。尽管不同学者对于价值创造模式的观点不尽相同,总的来说,价值创造模式都应当具备增值性、系统性、可控性和独特性的特点。关于价值创造模式的主要观点,在此进行简要的归纳和总结。

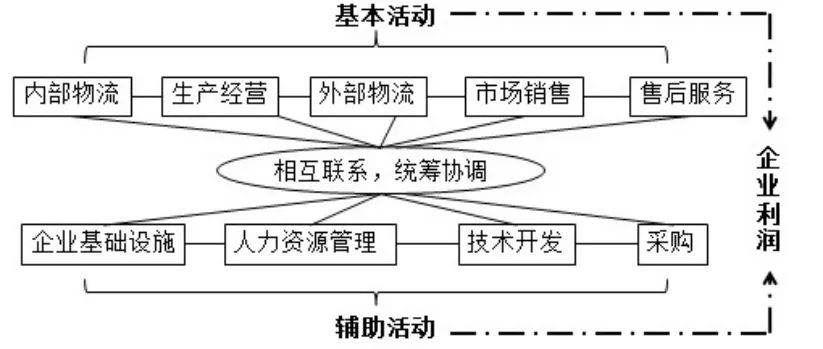

(一)价值链模式 管理学大师迈克尔·波特在《竞争战略》中提出用价值链方法剖析企业价值创造过程。价值链列示了价值活动与利润之间的关系(见图2)。其中企业价值活动分为基本活动和辅助活动两大类,是企业创造产品的基石。利润是总价值与各项价值活动成本的差额。尽管不同行业,不同企业的价值链千差万别,独特化和整体协作的价值链都能够为企业创造价值。

图2 企业基本价值链

价值链模式主要从企业活动的角度来分析价值创造模式。企业通过各项基本活动和辅助活动的相互联系和统筹协调来创造价值。不同的企业的活动重点各有不同,例如,对于批发商而言,内部、外部物流环节是企业活动的重心,必须强化进货、发货和存储环节的管理;对于IT企业而言,技术开发环节成为企业的核心,且技术开发部门必须结合市场销售部门对市场需求状况的掌握来进行产品研发;对于银行业这种服务型行业而言,则十分重视对客户的保持,其它环节必须配合市场销售环节来开展等。由此可见,价值链并不是各独立活动的总和,而是相互联系和储存的价值活动所构成的系统。企业根据自身的目标对各项活动进行权衡,并通过最优化各价值活动环节和保持整体价值链的协调一致来创造价值。

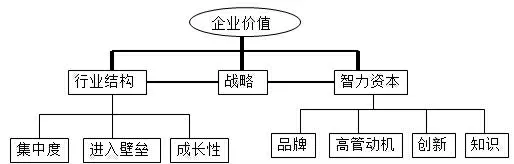

(二)内外部相结合的价值创造模式 戴维·弗里克曼和雅各布·托勒瑞德(2006)在《公司价值评估》中提出了内外部相结合的价值创造模式(如图3)。首先,识别企业价值的关键性驱动因素,需要对企业价值的财务指标进行分解。在确定了财务关键点之后,深层次分析影响各财务变量的因素。深层次影响因素主要包括:一是外部因素,主要包括宏观经济因素以及企业所在行业的特征;二是内部因素,主要指企业拥有的智力资本;三是内外部因素的联接,即企业战略。

图3 内外部相结合的价值创造模式

从外部模式来看,首先利用波特的五力模型分析行业特征,即从企业现有竞争者、潜在入侵者、买方、供应商的替代品市场五个角度分析企业所在行业的竞争环境。总结起来,竞争环境中的关键价值驱动因素总结为以下三点:集中度、进入壁垒以及成长性。其中,集中度主要衡量行业的竞争程度,企业所在行业集中程度(垄断程度)越高,则更容易创造出超额利润。进入壁垒是考察行业持久力的指标:当企业所在行业的集中度较高时,进入壁垒则决定了行业垄断地位的持久度。成长性则是对行业未来成长空间的预期,当行业处于快速发展阶段时,企业的价值创造能力则更强。从内部模式来看,主要通过智力资本创造价值。智力资本主要包括人力资本、客户资本、创新资本和过程资本。这四个类型资本中的关键因素可以提炼为品牌、高管动机、创新及知识四个要素。由企业来源的相关理论可知,客户需求是企业价值来源之一。企业拥有良好的品牌资源,就保证了企业客户的忠诚度,从而提高价值创造能力。高管动机是考量企业的高层管理人员是否足够努力地为企业发展做出贡献,高管人员的努力程度是价值创造过程中的重要驱动因素。创新和知识因素主要是指企业的技术研发能力以及独特的管理决窍。在市场环境日新月异的今天,企业唯有不断创新,持续更新管理系统,才能实现可持续地发展。在确定了内外部价值创造模式后,企业战略将二者有机地联接起来。通过对外部竞争环境和行业结构的分析,企业进行自身战略方向的定位。同时,结合企业内部的智力资本状况,制定符合实际情况的竞争战略和经营战略。最后通过战略目标的确定、分解、落实和实施,实现企业价值创造的全过程。

(三)基于资源与能力的价值创造模式 企业资源基础论主要讨论决定企业价值的基础,对决定企业价值的战略性资源的特征进行界定。Barney(1991)提出,同时具有价值性、稀缺性、不可完全模仿性、不完全流动性特征的资源是能为企业创造价值的资源。王爱东(2007)认为价值创造的本质是对资源的占有、使用和收益。价值创造的过程主要分为价值发现、价值获取和价值实现三个部分,其中,价值发现本质上是对有价值的资源的发现,通过对有形资源和无形资源的识别、获取的利用,实现企业价值创造的过程。

企业能力理论建立在资源理论的基础之上,讨论价值创造的关键在于对企业资源进行协调、整合的能力。方统法(2001)认为企业核心能力有三大本质特征:价值性、资产专用性和知识性。关于企业核心能力的类别划分存在不同的观点,结合Mayer(1993)、Durand(1997)、黄中怡(2002)、林建勋(2005)、颜怡馨(2007)、何江俊(2011)等人的观点,主要将核心能力分为创新能力、市场能力、管理能力三大类。结合资源理论和能力理论,企业可以通过对所拥有的战略性资源进行分析,得出资源占有情况后,评价企业获取价值的核心能力,进而将资源和能力相结合,协调和改进企业的价值创造模式。

四、企业价值创造模式一般性分析框架

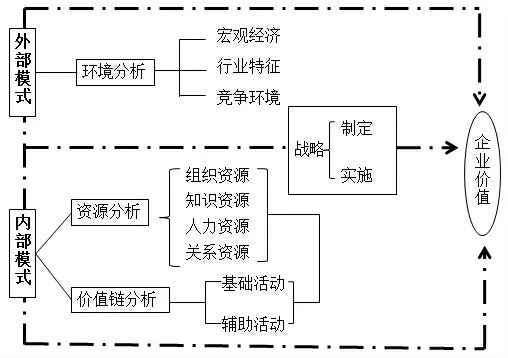

通过前文的研究观点可知,对企业价值创造模式的研究往往侧重于创造模式的某一个方面:例如经济学理论对价值的来源问题进行了深入探讨;管理学理论分析了企业资源、企业能力等价值创造的驱动因素;财务学理论主要就价值创造的财务管理体系进行了分析等等。当前直接研究价值创造模式的文献较少,并未形成一致的价值创造模式分析框架。在戴维·弗里克曼和雅各布·托勒瑞德(2006)内外部相结合模式的理念下,笔者结合已有的文献,提出企业价值创造模式的一般性分析框架(见图4)。

图4 企业价值模式分析框架图

从外部模式来看,稳定的经济形势、高成长的行业特征以及良性的竞争环境能够直接促进企业价值的增值。首先,经济形势决定了企业运行的宏观环境,从趋势上决定了企业的发展现状和前景。例如,建国以来,我国经历了计划经济和市场经济两个经济发展阶段。不同的经济时期下,企业所面临的机遇与威胁存在巨大差异,企业价值创造必须立足于当前的经济大环境,一切价值创造活动的开展和运行都须建立在对宏观经济形势的分析基础之上。其次,行业特征是某一行业结构在某一时期的基本属性,它直接影响企业的发展潜力。行业特征主要包括行业的平均利润水平、产品更新换代速度、行业生命周期以及行业集中度几个因素,企业价值创造过程必须对这几个因素予以考查。同时,竞争环境也是行业吸引力的决定因素。迈克尔·波特在《竞争战略》中提出的“五力模型”对企业竞争环境的测度因子做出了详细的分析,主要包括现有企业间竞争、潜在入侵者的威胁、替代品的威胁、买方议价能力和供方议价能力几个方面,这五种作用力的合力决定了行业的竞争能力。综上,经济形势、行业特征以及竞争环境共同决定了企业的外部运行环境和行业盈利能力,三者相互作用,共同构成了企业价值创造的外部模式。

从内部模式来看,笔者通过资源分析和价值链分析相结合的方法对企业价值创造路径进行探析。企业资源和活动的状况从根本上决定了企业价值创造的能力,是价值创造的关键。首先,从资源角度来看,资源理论强调在形成竞争优势过程中个别资源的重要性。战略性资源的获取和利用是企业创造价值的核心。其中,企业的战略性资源主要是指企业的关键性无形资源,包括组织资源、知识资源、人力资源和关系资源四个主要方面。其中,组织资源主要指企业拥有的制度资源、文化资源和品牌资源;人力资源分为高管人力资源和员工人力资源两大类;关系资源包含客户关系资源、企际关系资源和政府关系资源几个方面。不同企业的战略性资源各有不同,分析企业战略性资源的构成、相互关系以及各构成因素分别对价值增值的作用大小,从而寻求符合企业实际的最优价值创造模式。另一条内部模式的路径为价值链模式,构建独特的价值链能使企业拥有持续的价值创造能力。企业生产运营、销售等基本活动与人事、研发、采购等辅助活动相结合的价值链体系的运行过程是价值创造的客观载体,对价值链的分析可以从纷繁的活动中寻找到影响价值创造的关键环节。需要强调的是,企业内部的价值创造模式必须将企业资源与价值链两大路径结合起来,价值链的有效运转将有限的战略资源配置在企业最擅长的核心业务上,资源的状况也决定了价值活动的侧重点,两条路径不可偏废。

企业内外部价值创造模式并不是各自分割的两部分,企业战略将这两大版块连接起来,使得价值创造过程有机地统一。战略管理是企业基于对内外部环境的分析,制定发展目标并采取行动实现目标的过程。良好的战略是企业价值创造的灯塔,指引价值创造过程的良性发展。战略的制定需基于企业环境制定竞争战略,应基于资源状况选择具体的经营战略。战略的实施则将战略目标分解和落实到各价值活动环节,在具体的价值活动的开展过程中自下而上地实现总目标。企业战略将内外部模式相协调,实现资源与活动的有机耦合,最终形成价值创造的总体模式。

五、结论

企业价值问题一直是理论界讨论的热点。本文总结了不同时期企业价值来源的理论观点,得知企业价值来源并非是单一独立的,而是一个完整的体系。不同的理论观点之间并非相互否定,而是不同时期对此问题的认识各有侧重点。在对企业价值来源进行总结的基础上,本文归纳了价值创造模式的主要观点,并结合各观点主要内容提炼出一般性的分析框架,以期对后续研究提供参考。本文只是进行了理论综述和初步构架,对价值来源和创造模式问题的详细和严密论证还有待进一步探索。

[1]李海舰、冯丽:《企业价值来源及其理论研究》,《中国工业经济》2004年第3期。

[2]罗青军:《波特价值链模型的另画及其解释》,《商业研究》2002年第10期。