重启IPO对中国证劵市场意义重大

2015-01-21王珂

王珂

摘要:IPO即首次公开募股,它是股份公司向社会公众公开招股的主要发行方式。重启IPO既是保证证券市场融资功能正常化的重要举措,也是实现市场健康稳定发展的必然要求。本文主要研究了重启IPO对中国证劵市场的意义。

关键词:IPO 证券市场 上市公司 调控作用

1 IPO产生的沿革

1985年1月14日上海“延中实业股份有限公司”(股票代码600601)第一次将其股权向社会公开发行,紧随其后“上海申华电工联合股份有限公司”、“上海豫园旅游商会股份有限公司”、“上海飞乐股份有限公司”、“上海真空电子股份有限公司”、“上海浙江凤凰化工股份有限公司”、“上海飞乐音响股份有限公司”及“上海爱使电子设备股份有限公司”也向社会公开发行股票,史上被人称为“老八股”。

1990年12月1日,深圳证劵交易所试营业,当时仅有“深安达”(000004,现重组为:北大高科)一只股票上市。紧随其后,12月19日,上海证劵交易所成立,“老八股”上市交易。这就是中国的IPO雏形。

到目前为止,上证和深证两家的上市公司已超过2000多家。上市企业通过向社会公众招股,获得了大量的投资资金,为企业的继续发展创造了机会。

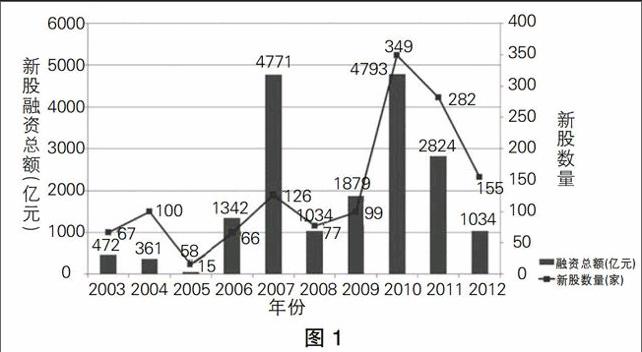

从图1中可以看出,仅最近这10年间,上市企业从中国的证券市场通过IPO获得的融资总额就高达185.68亿元,可以说,中国的证券市场为国家的经济发展做出了巨大的贡献。

图1

2 IPO的调控作用

控制IPO的节奏是中国证券主管部门调控中国证券市场的重要手段,同时它也是一把双刃剑。因为站在这把双刃剑两侧的分别是等候IPO的企业和广大的中小投资者。所以,它一方面可以有效地控制证劵市场的投资情绪,但也可能因为控制不当,对广大的投资者的利益造成极大的损伤。

证监会一般在股市低迷的时候,会适当的暂停或者放缓IPO的发行,这样对稳定证券市场有十分积极的效果。自从中国股市诞生以来,控制新股发行速度一直是管理层对股市进行调控的重要手段。历史上几次大的牛市的产生先决条件,都有这样的情况发生,如:1992年6月、1999年6月、2006年3月都是如此。

同理,在股市过度亢奋的时候,加快IPO的发行对抑制过度投机也有十分明显的作用。因为加快IPO的发行速度,会迅速的对股市资金产生分流作用。这就如同向池塘里面注水的原理:池塘的面积不变,而水流加大,则很快就会水满则溢;而此时加大池塘的容积,就会将水流控制在安全的范围之内。

我国股市自成立以来,历经了二十多年的风雨激荡,前后共有8次新股暂停和7次恢复发行。其中,前7次恢复发行后的首个交易日就出现了上证综指5次下跌和2次上涨的情况。

由此可见,IPO的发行速度与发行量对A股的走势会产生快速的影响。因为它不仅决定了对市场资金的影响,更重要的是也反映了管理层对当前市场的态度。股市历来都是一个十分敏感的市场,管理层稍微有些风吹草动,可能就会在股市里产生惊天骇浪。

3 IPO急需规范和加大上市公司的透明度

近年来,中国在流通市场上假货横行,造假之人完全丧失了人们所能承受的心理底线,造假手段无所不用其极,害民不浅。而在中国的证劵市场上,为了能尽快的加入IPO队伍,许多上市公司造假也屡见不鲜。经证监会公布,仅在2013年,在中国证监会立案的就有95起,已查处的62起。其中的重灾区多集中在中小板、创业板。其中,最为典型的要数证监会2013年11月发布公告,为了严格证劵市场秩序,IPO将从“核准制”改为“注册制”,并将严格惩处财务造假。一石激起千层浪,随即就有近300家中小企业撤回自己的IPO申请,一时让人瞠目结舌。截止到2013年4月27日,在已经进行年报披露的293家创业板公司中,已有89家公司业绩同比下滑。其中,“当升科技”的业绩下滑速度较快,其2011年业绩亏损高达72.8万元。

“国联水产”的招股书显示,上市之前,其营业收入从2007年的7.4亿元增长到2009年的11亿元,增长48.72%;净利润从2007年的7,185万元增长到2009年的9,602万元,增长33.64%。但“国联水产”自2010年7月初登陆创业板后,中报即宣布亏损,2010年全年净利润7,877万元,同比下降17.96%。独立经济学家谢国忠一语道破:“部分创业板公司业绩大幅下滑是因为上市前的财务包装。”

事实上,中国证劵市场上的投资主体是那些中小投资者,2013年12月中国证监会副主席刘新华在年度经济人物颁奖典礼上公布说:目前在A股开户的已达1.65亿户。而中国证劵市场的投资主力军三分之二是来源于中小投资者,这是一只多么大的群体。而在这样的群体中,绝大多数的人是那些把自己的养老金或多年的积蓄拿来投资的人,他们在国家最需要的时候做出了重要的贡献,而十几年来最受伤害的也恰恰是这样的一群人。

对我国的证券市场而言,政府的干预可以保证市场的安全性和稳定性,从而保障其高效运行。目前,我国的市场经济体系仍处于不断发展完善中,各方面都不太成熟。政府的宏观调控可以进一步优化证券市场的投资结构,并有效整合资源,进而维护投资者的合法权益。

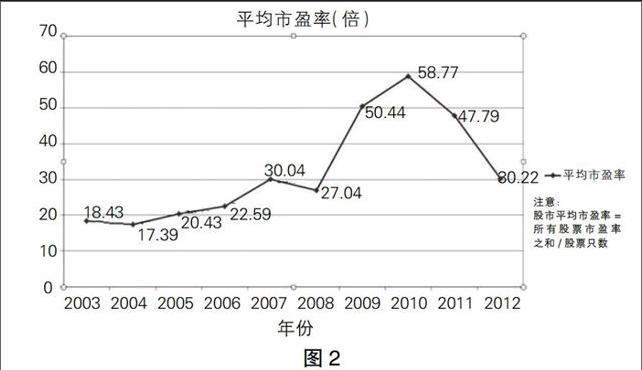

图2显示的是近十年来IPO的平均市盈率,像美国这样成熟的证券市场,平均市盈率一般都是在15,而中国的证券市场的市盈率一直都在20以上,最高的时候达到了58.77。从曲线波动分析可以得出一个结论,中国的证券市场目前的投机性远远大于投资性,因此,不加强监管是不行的。

但是既然政府还有经济学家对于这个道理都很清楚,那么为什么我国证券市场还是如图2问题频发。究其原因还是体制的问题,不单单是IPO的问题。

图2

中国证券市场的主体是国有企业,比如中国石油、中国石化、中国移动、中国联通、工商银行等五大银行等等,因为这些国企在资产上都是一些“巨无霸”,这些上市公司客观上将中国的证券市场变成了国企的融资平台,直接影响了市场的稳定发展。endprint

既然主体是国有企业,那么中国的证券市场一定是有别于完全市场化的别国的证券市场,在这个大的背景下的证券市场也就有了鲜明的中国特色,也就是说中国的证券市场将在体制范围内进行改革。十八届三中全会提出最频繁的词就是改革,但是这个改革一定是在现有的体制范围内的改革,不可能超出体制范围。比如IPO的改革,假设就是将现在的核准制改成注册制,注册制也是在政府的严格管理下的注册,而非所谓国外证券市场的注册制。同时,注册制改革并不代表监管力度放松,而是改变了监管的方式和方法。

4 IPO进入后股改时期的重要意义

IPO的特殊性和重要性,以及公众对其的高度关注,决定了IPO在新股发行中的重要地位。2009年6月19日,国务院宣布在境内证券市场实施国有股转持政策,转持国有股由全国社保基金理事会持有,此方案一出,也在当时的中国证劵市场上激起了轩然大波,期间,虽然也经历了几年的大起大落,但是,我们仍然从困境中走了出来,从而掀开中国证券市场全新的一页。

另一个成功的典范案列是解决“股权分置”问题。一直以来,上市公司股权分置就是影响我国资本市场发展的一个重要因素。我国自2005年4月末开始进行股权分置改革,有效地解决了这一问题,并初步确定了全流通股市的制度框架,为证券市场的平稳发展奠定了良好的制度基础。

但股权分置改革并未有效解决资本市场发展中存在的主要问题,完善其基础性建设。此外,解禁股的出现还引发了股民的广泛热议,甚至被指为“砸盘”的罪魁祸首。

提起2009年的股改全流通,其实与今天重启IPO有很多相似的地方,因为现在的股市低迷,只要提起重启IPO,市场就如同当年“大小非”解禁时一样恐慌。这样的状况就带来以下的几个问题:

①中国的证券市场是不是就不能IPO了?答案当然是否定的,没有了IPO就不是证券市场或者说不是一个正常的证劵市场。

②证券市场的再融资的资金总量已经超过了IPO的融资总量,重启IPO重要还是控制好再融资重要?当然是两者都重要:重启IPO是解决企业发展中的资金问题;而控制再融资是解决股市抽血问题。

③吐故纳新,正本清源,是一个正常证券市场必须要具备的功能,在全世界范围内的百年老店毕竟十分有限,所以企业发展总有自身兴衰规律:柯达胶卷都倒闭了;通用公司已经不生产汽车了;诺基亚也不生产手机了;美国著名的五大投资银行已经倒闭了三个……这就说明企业的发展一定会遵循其市场规律。因此,必须尽快重启IPO,还股民一个健康的证券市场。

为什么阿里巴巴一定要去海外上市,而不在中国上市?因为中国的证券市场环境不好。很难想象,如果阿里巴巴真的在A股市场上上市,在目前的这样一种投资环境下,还能在2013年“双11”创造出单日成交额350亿元的神话吗?

证监会在2013年11月30日召开的新闻发布会上表示,关于新股发行,需要有一个月左右时间进行相关准备工作,预计到2014年1月,我国将有50家企业上市。目前,随着我国新股发行体制改革的进一步深化发展,我国已有近700多家的准上市公司在等待着IPO的重启。新IPO的重心在逐渐向中小企业和创业板倾斜,说明证券的监管部门正在落实十八届三中全会的精神,鼓励民营企业和中小企业的发展。当然,在所有上市公司中,民营企业和中小企业所暴露出来的问题也是最多的,相信证监部门在将政策向他们倾斜的同时,也会加强对这些企业的监管力度,真正做到“好事要做好”。

因此,重启IPO的意义是显而易见的,不亚于第二次股改,而且我们也有理由相信,中国证券市场的IPO也不会再随随便便地暂缓和停止了,因为我们的证券市场的基础性制度建设将越来越好。我们可以期待到,我们的证券市场里也将出现中国自己的APPLE,FACETIME,TWITTER。真正到了彼时,则中国幸甚,国民幸甚,广大的中小股民则应以手加额了。

注释:

①引自《关于进一步推进新股发行体制改革的意见》。

②文中所有图表引自凤凰网和东方财富网《聚焦IPO重启》专题。

参考文献:

[1]俞磊,韦明.关于重启IPO的制度改革研究[J].经济研究导刊,2014(14).

[2]李永森.重启IPO意义深远[J].瞭望新闻周刊,2006(22).

[3]杨宝章.IPO巨额资金冻结的分流效应对股指影响的实证研究[D].西南财经大学,2009.endprint