商业银行个人房贷在房价下跌情况下的敏感性分析

2015-01-21吴烨谦

吴烨谦

摘 要:本文首先介绍压力测试和个人住房信贷压力测试思路,说明了压力测试的步骤与程序,再按照该思路来检验商业银行分行数据,最后判断该分行在三种压力情景下的风险承受能力。

关键词:个人住房信贷;压力测试

一、压力测试的含义

(一)银行个人住房贷款压力测试简介

1.定义

中国银监会在发布的《商业银行压力测试指引》中指出,压力测试是以定量分析为主的一种风险分析方法,通过对银行所可能产生的小概率事件或极端不利的情况下所产生的损失,分析这些损失给银行资金和盈利能力所产生的负面影响,从而对单家银行或银行集团甚至是银行体系的脆弱程度作出一定的判断和评估,进而采取相应的必要措施。

2.个人住房信贷压力测试思路

本文中对我国商业银行个人住房信贷压力测试主要指对房地产价格波动的预测,及商业银行在房价变动区间内的风险承受能力。

二、银行压力测试的步骤与程序

(一)获取正确、及时的数据。

(二)设定压力情景。进行压力情景的设定可以将其划分为专家情景和历史情景两种。专家情景则相对简单,仅涵盖一个或少数几个风险因子;历史情景是进行历史重大事件的模拟。

(三)选择进行压力测试的方法。压力测试的办法可以归为两类:第一,敏感性分析,主要目的是为了对少数几项关系较密切的因素或单个的重要风险因素的假设变动对银行风险的暴露;第二,情景分析,也称之为多因素分析,重心是为了对系统或者是金融机构所可能遭遇的虽罕见但也有可能发生事件的承受能力的评估。

(四)确定风险因素。在本文中选择违约概率(Probability Default,PD)、违约损失率(Loss Given Default,LGD)及违约风险暴露(Exposure At Default,EAD)作为风险因素

(五)代入数据进行压力测试,对银行安全性和稳健性进行衡量,判断出银行的准备资金是否能够覆盖和应对压力情景冲击下的预期损失。

三、利用敏感性分析方法分析房价下跌对银行个人住房贷款的影响

本文依据上述的银行压力测试的步骤,设定参数并确定相关的数据,以某商业银行所属分行为例,分析当房价下跌时该行的个人住房按揭贷款面临的风险。

(一)以2013年12月31日该分行个人房贷数据为基准。

(二)设计压力情景。由于我国的商业银行房地产贷款利率以及其他经济变量在短期内将保持稳定,所以本文只选取房价来进行压力测试。

(三)选择敏感性分析方法作为执行压力测试的方法来研究房价变动对该行房地产贷款的影响。

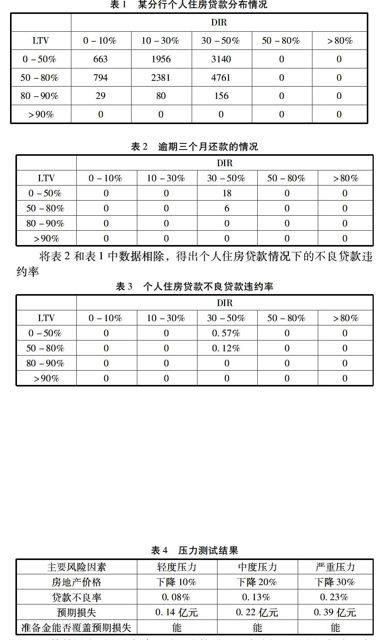

(四)确定LGD、EAD、PD等风险因子的取值。按照有关要求,房地产个人住房按揭贷款LGD统一取50%,房地产开发贷款LGD统一取45%,EAD取贷款余额作为近似,PD的取值计算方法将通过综合LGD和EAD的分布,以及贷款逾期还款情况得出。带入数据得出:

5.选择假设条件。将房价下跌分成三类情况,具体分为轻度压力环境(房价下跌10%);中度压力环境(房价下跌20%);重度压力环境(房价下跌30%)。

6.依照三类压力情况对银行预期损失进行判断。当房价下跌10%、20%、30%时,分别计算得出PD的值,然后利用EL=PD×LGD×EAD,得出银行预期所面临的损失。

7.最后对测试结果进行分析从而得出该分行在个人房贷上的安全性。该分行的贷款损失准备金是2.9亿元。

四、压力测试结果

该分行于2013年12月31日个人住房贷款余额为17.01亿元。

测算结果表明,在任意一种压力情景下,该分行所拥有的损失准备金都是足以对贷款违约损失进行弥补的,该分行的信贷质量比较好。

五、结论

通过压力测试可以看出,即使在房地产价格下跌30%的极端条件下,该分行的个人住房贷款质量依然不受太大影响,房贷风险是可控的。但是我们依然不能忽视房价下跌引起的系统性风险,因为房地产和其他产业的高度相关性,房地產价格的波动会影响整个宏观经济的稳定和健康发展。所以金融部门关注并积极应对房地产市场出现的问题,采取措施防患于未然。(作者单位:四川省社会科学院政治学所)

参考文献:

[1] 张雯.美国次贷危机对我国房地产信贷风险研究的启示[J].金融论坛,2009,(5).

[2] 刘萍,田春英.商业银行个人房地产贷款压力测试初探[J].科技与管理,2008,(1).

[3] 冯佳.商业银行房地产贷款压力测试分析[J].五邑大学学报,2009,(11):22-26.

[4] 宇文境泽,李诚.基于压力测试的我国商业银行个人房贷违约风险评估[J].经营管理者,2010,(3):41-42.