财务风险探究

2015-01-21王莹

王莹

摘 要:企业财务活动中许多不确定因素,会导致企业的实际财务收益与预计产生差异,进而可能导致发生财务损失,或者使财务状况恶化,这种风险就是财务风险。本文主要运用自由现金流量分析法和财务指标分析法对北京北纬通信科技股份有限公司的财务风险进行分解,通过对资产质量风险、现金流转的分析来衡量公司面临的经营和市场波动风险、投资风险等各种不同的财务风险。探寻企业需要特别注意的财务风险,进而提出相应的改善财务风险管理的对策和建议。

关键词:现金流量;财务风险;风险控制

一、引言

2008年一场金融风暴席卷着国际金融市场,引起了全球的经济动荡,拥有悠久历史和雄厚实力的华尔街五大投资银行轰然倒下,被迫出售破产转型,这使我们不得不意识到企业发展过程中潜在的各种危机。在我国,随着市场经济的深入进行和与国外交流的日益密切,企业在发展中面对着越来越多、越来越复杂的财务风险。这些对企业的发展会产生直接而且巨大的影响。所以,研究企业财务风险问题也显得尤为重要。

纵观国内外,大量的财务风险管理案例显示出,当发生经济危机时,如果企业不能对自身运营中的风险进行充分的了解和认识,可能会造成大额亏损、资金链断裂甚至是企业的破产。这对企业,乃至整个国家的经济发展都有巨大的影响。因此对财务风险的研究与管理已经成为当今研究企业财务问题的一个重点方面。

北京北纬通信科技股份有限公司(以下简称北纬通信)是一家高新技术行业的中小企业。我国中小企业由于管理意识淡薄,同时又存在诸多的管理问题,再加上中小企业融资渠道缺乏,导致了中小企业财务风险居高不下。因此,对于中小企业财务风险问题的研究对于我国经济发展有尤为重要的意义。本文对北京北纬通信科技股份有限公司的财务风险进行了研究。

二、理论分析

财务风险是企业经营过程中需要应对的各种风险中的主要风险之一,不仅仅是企业各方面财务活动风险的共同体现,而且也是现代企业特别是中小企业亟需解决的重大问题。从狭义的角度来看,企业的财务风险与企业的债务情况息息相关,如果企业负债并且到期不能偿还,则可能会导致财务风险。如果企业经营所需的资金完全由投资者投入,则不存在财务风险。从广义的角度来看,企业的财务风险与企业财务活动的整个过程都息息相关,其中任何不确定因素都可能导致实际收益与预计产生差异,从而导致财务风险。企业财务活动的组织和管理的过程中的方方面面都有可能会让风险转变为损失,进而变成严重的财务问题,对企业的偿债能力和盈利能力产生不良影响。本文从财务风险的广义角度出发,研究企业财务风险。

为了很好的解决企业的财务风险问题,必须充分认识到风险产生的原因,才能清楚如何防范财务风险,从而达到规避风险调高效益的目的。财务风险的成因是多种多样的,例如企业的资产结构中债务比例过高、企业的资产的流动性弱、企业的财务决策失误导致企业经营管理不善和外部环境的复杂多变等。对一个企业的财务风险进行分析的方法包括定性分析和定量分析。本文主要运用定量分析的方法,通过公司近几年财务报表的数据,观察财务发展综合状况,来研究公司财务风险的成因从而提出财务风险管理的策略。

三、公司概况及财务风险分析

(一)北纬通信公司的基本情况

在移动互联网的带动下,全球移动增值业务飞速发展,部分3G运行商数据业务收入已经超过40%,相应的产业环境也因此发生了转变。2008年经济危机对全球移动业务的影响逐渐变小,伴随着全球经济的逐步复苏,移动增值业务也迅速复苏并全面走出低谷。

北纬通信是一家专业的移动数据增值服务运营商及移动通信领域综合软、硬件系统产品提供商,成立于1997年,注册资本11340万元。于2007年8月,在深交所成功上市,成为国内首家登陆A股市场的移动增值服务企业。

(二)北纬通信财务风险状况分析

1.资产质量风险分析

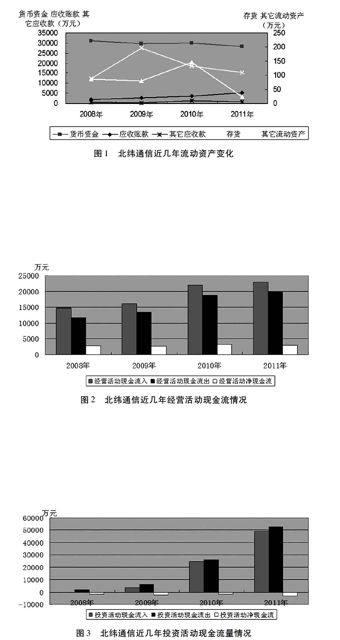

北纬通信从2009年至2011年流动资产基本维持在35000万元左右,而固定资产资产大约分别是5000万元、9000万元、14000万元,是逐步增长的,非流动资产的规模占总资产的比例稳步上升。这与公司2007年上市以及近几年扩大经营规模有密切的关系。

从图1可以看出,在公司的流动资产中,货币资金从2008年开始减少,应收账款和其它应收款是逐渐增加的,存货和其它流动资产基本保持不变。在销售收入增长的同时,应收账款也在逐年增长。应收账款占销售收入的比例逐年增加,增大了公司的坏账风险,公司应注意对应收账款的控制。

2.流动性风险分析

(1)经营性现金流量风险

企业的资金流入渠道主要就是通过经营活动产生的现金流量,通常情况下,企业通过经营活动产生的现金流量越多,企业的业务收入越大。因此,经营活动为企业带来的现金流量应当为正数,且数值越大越好。该公司2008到2011年的现金流量均为正数,公司2008到2009年经营情况不太好,在2009到2011年,企业的经营情况有明显的好转。控制企业的经营活动现金流是控制企业财务风险的一个重要方面。

(2)投资活动现金流量风险

该企业2008年到2011年,投资活动净现金流均小于零,这表明企业在取得投资收益、处置资产而收到的现金净额之和小于用于构建各种长期资产、投资等方面所支付的现金之和。出现这种状况,应根据企业的发展情况进行综合分析,业务规模不断发展,并不能完全说明企业的投资活动存在问题。该企业在2008到2009年投資活动现金流量的规模均比较小,在2010年到2011年,公司的投资活动现金流规模较大,说明企业进行了业务扩张。

(3)筹资活动现金流量风险

筹资活动产生的现金流出量大于或者等于流入量,即现金净流量小于或者等于零,说明企业在分配现金股利、偿还利息、支付融资租赁产生的现金、减少注册资本等方面所流出的现金总和大于企业借款、发行债券、吸收投资等方面所流入的现金总和。北纬通信从2008年至2011年筹资活动净现金流都小于零,企业筹资活动现金流出是主动性的。

3.财务风险的整体评价

由以上的分析看出,北纬通信的财务风险总体来说较小。其经营情况较好,经营活动净现金流均为正数。主要问题体现在,北纬通信的流动资产占总资产的比例相對较小;应收账款在流动资产中所占比例较大;投资情况相对不好,投资活动产生的净现金流量都是负数;公司的闲置资金较多,资产管理存在一定的问题,没有充分利用上市筹集来的资金进行相应的经营生产活动。

四、北纬通信财务风险控制目标及防范措施

根据以上分析,北纬通信控制财务风险的直接目标应该是提高流动资产的比例;提高应收账款的质量,降低坏账风险;控制投资活动的现金流量,提高投资的质量;充分运用资金,实现盈利的最大化。基于北纬通信财务风险控制的目标和企业目前的财务状况,北纬通信应该采取两种方法来防范风险管理。

第一,企业应加强应收账款的管理,控制应收账款在营业收入中所占的比重,以确保盈利质量。企业应该以总分类账为前提,按照客户的名称设置明细分类账,据此更加清晰地来记录相互往来情况。同时,要设置专门的赊销和征信部门,对客户的信用进行调查,确定企业客户的信用状况和付款能力。因为,客户的信用状况决定了应收账款的收回数额的多少以及收回期限的长短,坏账会导致损失,收账期限过长会降低应收账款的流动性。第二,北纬通信应该加强对投资活动的管理,定期检查公司投资项目的情况,对于亏损的投资项目做出及时的处理。投资活动是公司财务活动的一个重要环节,是公司以现有资金实现盈利的一个重要环节。北纬通信的总目标是以积极发展为基础的,北纬通信应该积极进行投资,注重投资效率,以及资金的回收率。

由以上的分析可知,北纬通信从上市筹集了大量的资金,但是没有相应的业务规模,产生了严重的资金闲置问题,在进行资产管理的时候,应对这个问题给予重视。可以进行相应的投资,一方面可以进行公司的业务扩张,投资实物资产,扩大再生产,扩大公司的业务规模,以及用来招聘更多的人才,增强公司的竞争实力;另一方面,可以投资于金融资产,通过投资各种金融产品,获得财务方面的收益。

五、结语

本文主要是通过应用财务风险分析理论,对北纬通信进行财务风险分析,进而提出改善财务风险管理的有效措施。本文运用了财务报表分析与财务指标分析,对北纬通信的资产质量和现金流量进行了综合分析,以此来分析北纬通信主要的财务风险及管理对策。从分析来看,北纬通信的偿债能力较强,经营状况比较好,但是应收账款比较高,盈利质量有待提高,另外公司的资金闲置问题严重,应该积极提高资产管理质量,防范财务风险。

在移动互联网的带动下,移动增值服务业快速发展,作为中国移动增值服务业的典型代表,北纬通信有着广阔的发展空间,只有加强管理,积极创新,对于出现的问题及时提出相应的对策,才能更好地把握机遇,应对挑战。(作者单位:北京工商大学商学院)

参考文献:

[1] 古晓艳.浅谈现代企业的财务风险[J].现代会计,2010

[2] 王丽君.从风险认识角度看财务风险成因及防范[J].现代会计,2010

[3] 张柏、王彬.中小企业财务风险的引发因素和对策分析[J].中国商贸,2011

[4] 黄德汉.关于我国中小企业财务风险及其控制的探讨[J].会计之友,2008

[5] 齐莉.金融危机下中小企业财务风险的防范与控制[J].会计之友,2009

[6] 戴传刚、丁小权、杨荣华.浅谈企业财务风险分析方法[J].财会通讯,2008

[7] 荆新,王化成,刘彦俊.财务管理学[M].北京:中国人民大学出版社,2009.