浅析企业会计信息质量对企业的影响

2015-01-21盛晓莉

盛晓莉

摘 要:企业的会计信息反映企业的经济状况,同时也能反映出企业的内部结构配置水平。本文讨论的是企业会计信息质量对企业的内部控制提供科学、合理的信息,使企业的决策部门能够更好的完成企业既定的目标,同时会计信息质量也为企业的经营成本提供一定的保障,高质量的会计信息能够使企业更快的适应经济政策,优化发展。与此同时,会计信息质量对企业的投资效益也具有较大的作用,准确的会计信息可以使企业正确投资,使资源合理的配置和运用。

关键词:内部控制;成本;投资效益;信息质量;准确性

一、对企业内部控制的影响

会计信息是一个单位财务状况和经营成果的综合反映。同时,会计信息也是维护资本市场稳定与效率的重要工具,具有外部性,在资本市场运行中具有重要的意义。内部控制主要作用是为企业提供合理、科学的权利分配形式,有利于企业的政策和制度的执行与优化。内部控制是企业管理活动中的一个重要组成部分,其在实际工作中表现出来了越来越重要的作用。企业的会计信息质量和企业内部控制具有相互影响的作用。一方面,会计信息产生于企业内部,会计信息质量在很大程度上取决于企业内部会计信息产生与传递过程。内部控制通过对会计信息产生与传递过程的控制,从而对会计信息质量产生影响[1]。另一方面,企业的会计信息质量的准确性及可靠性对企业的内部控制的有效配置提供依据,使企业的内部控制更加完善。

高质量的内部控制信息相比于中低质量的内部控制信息,价值相关性更低,在内部控制质量显示为高质量时,会计盈余信息成为决策的主要信息;而低质量的内部控制信息结果显示具有较高的价值相关性,且当内部控制信息显示为低质量时,会计盈余信息的价值相关性降低;而当内部控制信息显示为中质量时,会计盈余信息具有高的价值相关性,而且模型的拟合优度也较高,可以认为此时投资者进行投资决策需要考虑内部控制与会计信息的联合信息。提高内部控制水平、加强内部控制评价,要求企业不断地提升自身的会计信息质量[2]。反之,要提高会计信息质量,必须加强和完善企业的内部控制,企业内部控制的有效性和完善性在很大程度上决定了会计信息质量。

二、对企业成本的影响

目前,国内外关于企业经营成本的相关研究比较丰富,然而研究的重点多集中于企业经营成本对企业各方面经营的影响这一课题展开,研究导致企业经营资本减少的影响因素的相关文献则相对较少,另外把市场化进程、会计信息质量及企业经营成本三者相联系起来研究的文献更是相对甚少。研究企业的会计信息质量和企业经营成本二者之间的关系,一方面有利于了解导致企业经营资本减少的原因,找到解决企业经营资本减少的有效途径,另一方面也有利于深入考察会计信息质量的高低对企业经济活动所产生的重要影响。上市公司的会计信息作为投资分析的重要参考依据,其重要作用就是帮助投资者对公司进行有效估值,从而影响投资者的投资决策,进而影响上市公司的企业经营成本[3]。结合实际情况以及经验说明:1、提高会计信息质量可以降低契约双方的信息不对称程度,从而缓解公司的企业经营资本减少程度。2、在投资者选择投资时,其更多的是关注所投资公司的信誉、公司管理者的管理能力等,而对公司出具的财务报告所反映出来的信息质量、审计师对公司报表审查所出具的审计意见等并不十分关注。3、相比于非国有企业,国有企业更缺乏竞争力,对外部市场的依赖性更强。4、会计信息质量与市场化进程对于缓解企业经营资本减少具有替代的作用,这种替代作用不管在国有控股、非国有控股,还是在市场化程度较高和较低的地区,都表现显著。

三、对企业投资效率的影响

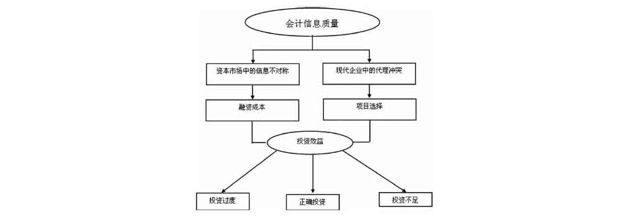

公司投资是创造公司价值和拉动经济增长的关键决定因素之一,投资效率的高低又直接影响着企业是否能够获得长远发展。伴随着我国经济的高速发展,企业会计信息质量受到了社会多方的关注,包括外部投资者、企业管理者等。

由上图可以看出,会计信息质量在市场中能够发挥调节市场信息对称以及资源配置问题,但最终还是回归到投资效率上。而会计信息质量的准确性和可靠性决定了投资效率是投资过度、正确投资还是投资不足的问题[4]。在这里,会计信息发挥了它的定价和治理功能,提高会计信息质量能够降低逆向选择和道德风险,进而缓解企业投资不足也可以抑制企业投资过度。在面临融资约束较大的企业中,高质量会计信息能更好地缓解企业投资不足。在自由现金流量较多企业中,高质量会计信息能更好地抑制企业投资过度。

会计信息质量的准确性对企业投资有三点好处:(l)会计信息有助于提高決策者对好的或坏的投资机会识别。(2)会计信息的形成和披露能够约束经理人的行为。(3)会计信息在资本市场的披露能够有效减少逆向选择和流动风险,缓解企业投资的融资约束。

四、会计信息质量发展

内部控制质量对会计信息质量有着正的推动作用,同时内部控制中的控制环境也对会计信息质量有积极的影响作用[5]。企业投资效率确实会受到会计信息质量高低的影响,并且会计信息质量越高,企业未来的投资效率越高;会计信息质量越低,企业未来的投资效率就越低。同时,研究还发现上市公司的盈利水平越高,就越有可能会存在非效率投资的问题;提高资产周转率可以通过降低代理成本相应地提高企业投资效率;我国的机构投资者加剧了企业投资行为的短期性,降低了企业的投资效率。对于在市场中起到审计监督工作的会计机构之间的强强联合,完善监督体制,提高会计信息质量,使企业在经营过程中更好的配置资源合理投资。

由于企业的会计信息质量在企业的经营发展过程当中,也会存在会计信息失真的情况,不是所有的会计信息都具有准确性和可靠性。会计信息质量不高原因是多方面的,从企业的角度来说,内部原因如内部控制制度不健全、经营者为追求业绩对虚假数据的追逐、会计工作的主观性以及会计道德缺失等方面,外部原因如会计法规不健全、会计政策的不能及时更新以及委托代理矛盾引起的会计政策选择等方面。因此,我国企业应该从完善公司治理结构,明晰产权、建立企业会计信息质量责任保证体系,完善相关会计法律法规制度建设等方面提高我国的会计信息质量,完善我国内部控制制度,推动我国资本市场相关制度的发展,为我国社会主义经济建设做出贡献。(作者单位:秦皇岛市洋河水库管理处)

参考文献:

[1] 刘启亮,罗乐,张雅曼,陈汉文,《高管集权、内部控制与会计信息质量》,《南方管理评论》,2013年01期

[2] 盛金,《内部控制对会计信息质量影响的研究》,吉林大学,2014年

[3] 李爱英,《会计信息质量与公司投资效率》,江西财经大学,2013年

[4] 郭启秀,《会计信息质量对企业过度投资行为影响的实证研究》,东北财经大学,2012年

[5] 肖智雄,《内部控制审计对会计信息质量和融资成本的影响研究》,西南大学,2011年