关于营运能力在工业企业财务分析中的应用思考

2015-01-21华中科技大学武昌分校周庆海

●华中科技大学武昌分校 周庆海

关于营运能力在工业企业财务分析中的应用思考

●华中科技大学武昌分校 周庆海

从事产品制造的工业企业,其经营利润的高低,完全依赖于所拥有的各项资产的经营运用水平,即资产营运能力。作为财务分析中的一项重要方面——资产营运能力,对其该如何展开更为直接有效的分析,一直备受学界的关注。本文针对工业企业各项经营资产的利用情况逐一剖析,指出影响企业资产营运水平的主要因素,并提出一些相关建议。

工业企业 营运能力 财务分析

一、营运能力的内涵及其指标

营运能力是指企业经营运用资产、创造收益的能力,所指资产是指企业日常生产经营中主要依靠的资产,包括固定资产、应收账款、原材料、在产品、产成品。

评价各项资产运用水平高低的现行指标是周转速度,具体分为周转期与周转率。周转期即周转时间,是该资产周转一次所需要的时间;周转率即周转次数,是一年内周转几次的问题。两者是从不同侧面分析资产的周转速度。

二、营运能力分析的目标及方法

资产营运能力分析应深入到企业整个经营循环过程的各个环节,从材料购入到产品货款收回,分析之前必须首先明确目标。其根本目标是通过分析,找出导致企业经营循环不畅的具体问题并加以解决,从而加速资产的周转速度,提高企业的经营效益。在分析方法选用上,可采用比较分析法,进行横向与纵向对比。横向对比,是指将本期数据与同行业的相关数据平均水平或领先水平进行比较,从中找出差距,确定未来的努力目标。纵向对比是指将本期数据与历史各期数据进行比较,相对过去是提高了,还是降低了,从中找出自身的问题所在。

三、各项经营资产营运能力的具体分析及相关建议

(一)原材料的营运能力分析与建议。工业企业购进原材料,是希望迅速投入生产,缩短其周转期,加速其周转。衡量原材料周转速度的指标如下;

原材料周转率=本年产品生产耗用的材料成本/原材料平均余额

原材料周转期=360/原材料周转率

上述式中,原材料周转率是指一年内原材料的周转次数。具体来说,是原材料从购入到生产耗用为周转一次,周转率越高,说明周转速度越快。而周转期是指从原材料购入到生产耗用所经历的时间。周转期越短,也说明周转速度越快。这两项指标是从不同的角度反映周转速度的快慢。

通过计算原材料周转率或周转期,若低于历史水平或行业平均水平,则可能说明原材料周转出现了问题。若周转速度相对较慢,则原材料库存可能积压过多,占用了大量资金,有大量材料购进后可能并未立即投入生产,需调查分析导致此种状况的原因,可能存在以下情形:一种情形是未按生产所需安排采购,导致材料购入过多,以致积压。此类情形说明生产与采购脱节,应理顺二者关系,严格按生产要求安排采购,避免以后再出现类似问题。同时,针对库中过多的材料,尽量结合库存安排日后的采购。另一情形是产品市场需求发生变化,产品销量明显下滑,产量随之下降,原材料生产需用量下降,以致库中材料大量积压未用。此类情形是市场原因导致的,企业应对市场变化保持高度的关注,若市场长期呈下行态势,应首先考虑库中的过多材料的生产消化问题,后期不要再盲目购进,重新调整采购计划,否则会造成材料更为严重的积压。

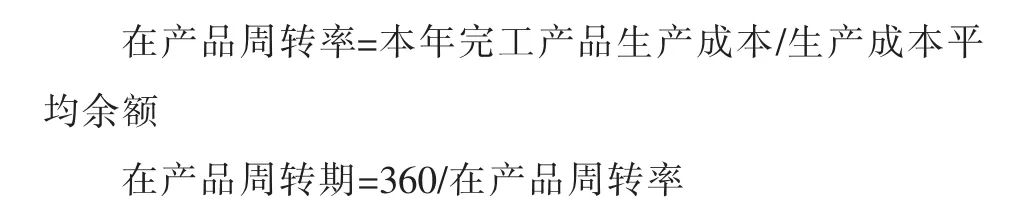

(二)在产品的营运能力分析与建议。在产品是指正在生产、尚未完工的产品。库中原材料投入生产线即生产开始至产品生产完工,是在产品的周转期即生产周期。在产品的营运能力高低是企业整个经营循环的重要一环,其周转速度的快慢会直接关系到企业能否按期交货,若不能按期交货,失信于客户,则可能会影响双方业务关系,甚至导致产品市场的流失。可见,对在产品营动能力的分析必须加以重视。决定生产周期长短的因素主要有生产一线工人的生产技术水平、生产设备的先进程度、产品工艺流程设计、生产计划安排与现场管理。衡量在产品周转速度的指标如下;

通过计算在产品周转率或周转期,若低于历史水平或行业平均水平,说明周转速度过慢,应调查分析具体原因,需分不同情形采取相应措施着手解决。情形一:生产现场管理不到位,生产工人工作懒散懈怠,生产效率低下,生产任务经常未能按期完成。针对此类情形,应加强生产管理,建立生产责任制,对每位生产工人确定生产任务目标,严格要求按期完成,若到期无法完成,则予以严肃处理,如扣发工资、奖金,甚至解雇,以提高所有生产人员的责任感。情形二:部分生产人员的技术水平不达标。针对此类情形,一方面应尽快组织相关人员进行生产技术培训,另一方面也需在生产现场组织生产技术水平高、富有经验的人员对技术水平较低的年轻员工进行指导,使其能迅速提高生产技术水平,进而提高整个企业产品的生产效率。情形三:生产设备相对落后或老化,这会影响到生产效率与产品质量,也会增加废品损失。针对此类情形,应进行设备更新或选择购进技术标准更为先进的生产设备,以提高生产效率与产品质量,减少废品损失。情形四:产品生产工艺流程设计不合理,存有短板。针对此类情形,应组织相关生产技术人员对原工艺流程进行分析,并重新设计加以改进,使其更为合理。情形五:生产计划安排不合理。针对此类情形,需根据不同产品的产量及交货时间要求、现有生产人员数量、设备情况等等方面,科学合理地安排早、中、晚班,力求人员、设备与时间的协调统一。总之,在产品周转速度一旦过缓,必须加以重视,迅速处理,否则会影响到后期产品销售,导致经营循环放慢,不利于企业整体经营。

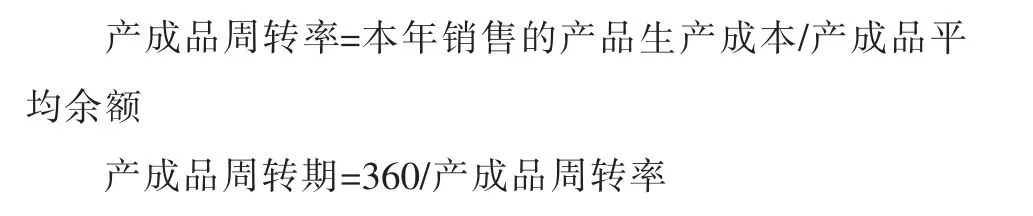

(三)产成品的营运能力分析与建议。从产品生产完工入库至对外销售所经历的时间,是产成品的周转期。产品一旦完工,应尽快形成销售,否则会造成库存积压,前期投入生产资金被大量占用,导致经营循环受滞,直接影响到后期经营。影响产成品周转速度的因素主要有生产与销售的衔接、产品自身原因、市场需求变化、市场营销渠道开拓等方面。衡量产成品周转速度的指标如下:

通过计算产成品周转率或周转期,若低于历史水平或行业平均水平,则说明周转速度可能出现问题,成品库可能有大量产品积压,应调查分析具体原因,需分不同情形采取相应措施。情形一:产品自身问题,是新品还是老产品,是技术性能落后过时,还是产品质量不稳定,需找到根本原因。若是老产品,技术落后导致销售不畅,一方面对库中老产品应考虑降价出售,加速其周转。与此同时,后期应大幅减少此类产品生产量,加大开发新产品力度,以取代之。若是新品,是技术性能问题,则应从技术层面分析存在的短板,需进行技术研发改进其功能。是生产质量问题,技术本身没问题,则应从采购与生产层面分析存在的问题,或是生产耗用材料质量低劣,或是产品生产存在问题(如生产技术不达标、设备技术落后等),需对材料购进与生产环节加强管理。情形二:产品生产与销售相脱节,产品生产未按预期销售合理安排,导致产品积压。针对此类情形,企业管理层应理顺两者关系,以销定产,生产部门应严格依照销售部门所定预计销售任务要求合理安排生产,不得自行决定。情形三:受各种因素(如产业政策等)影响行业市场需求明显下滑。针对此类情形,产品所处行业若未来长期呈下行趋势,此时企业应顺应市场变化,迅速将库中积压产品降价处理,尽快出货。同时,需调整产品结构,此类产品应大幅减产。情形四:产品市场营销渠道建设问题,市场需求无变化,应重新调整营销策略,建立更多的营销网点,加大产品广告宣传力度,不断扩大产品市场影响力,进而加快出库速度,减少库存积压。

(四)应收账款的营运能力分析与建议。工业企业为扩大产品销量,通常采取赊销方式。产品对外出售的同时,应收账款形成。从应收账款形成至收回货款,是应收账款的周转期。企业销售产品的根本目标是为了尽快收回前期投入的生产资金,以期开始下一期的经营循环。若应收账款的周转期过长,资金迟迟无法收回,必然会导致资金链断裂,延缓后期的经营循环。影响应收账款周转速度的因素主要有客户的资信水平、企业的信用政策、收账政策等。衡量应收账款周转速度的指标如下:

通过计算应收账款周转率或周转期,若低于历史水平或行业平均水平,说明应收账款周转速度过缓,应结合应收账款账面调查查分析具体原因,对不同的应收账款应采取不同措施加以解决。情形一:客户的资信水平问题,应对账面上不同的应收账款应分账龄长短及金额大小进行分类,重点应放在大额及账龄较长的应收账款。对于金额大且账龄长的应收账款,说明客户拖欠货款较长,并对企业经营构成严重影响,应与销售人员迅速沟通,采取紧急措施,加大催款力度,必要时可通过法律途径,尽量避免出现坏账,加速资金回笼。对于欠款的客户,若对方再要货,应严格控制对其发货,必须要求其缴清前欠货款。与此同时,应重新评估客户资信水平,针对不同资信水平的客户,应采取不同的销售政策。情形二:企业的信用政策问题。若账面上有大量客户货款未付,应调查这些客户的资信情况,对于资信水平较低的客户,应迅速调整信用政策,严格控制出货,降低以后形成的应收账款的坏账可能性。

(五)固定资产的营运能力分析与建议。固定资产是工业企业经营产品取得利润的真正源泉,尤其是生产设备。在企业经营循环中,生产设备是一项重要的资产,在生产使用中,其价值会逐渐损耗而转入产品成本中,会通过产品销售收回的货款得以补偿。与此同时,也正是通过生产设备对产品进行加工生产,使其成为具备一定功能的商品,从而产生增殖额,为企业创造利润。影响固定资产周转速度的因素包括产品生产量、行业市场变化、设备自身问题等。衡量周定资产周转速度的指标如下;

通过计算固定资产周转率或周转期,若低于历史水平或行业平均水平,说明固定资产利用率较低,部分生产设备可能闲置不用,需深入调查具体情形,分不同情形采取相应措施。情形一:市场需求量出现明显下跌。若是行业政策原因导致市场前景暗淡,以致产品产量下降,进而导致原本用于生产产品的部队生产设备停用,这是企业无法改变的。同时可知市场需求下降的趋势是长期的,是不可逆转的。根据这一市场情形的变化,对于这些停用的生产设备,将来企业不可能再使用,应尽可能采取转让出售或出租,使其能为企业带来利益,以补偿设备的取得成本;若不是行业政策原因,而是宏观经济形势萎缩或低迷,甚至出现经济危机,导致产量急剧下降,以致大量设备闲置,这是宏观经济周期波动造成的结果,也应尽可能采取转让出售或出租设备,加速其周转。情形二:市场形势未变,而是企业销售不力,市场份额下降,产品销量下降,导致产量过低,部分设备闲置。针对此情形,企业应加大产品广告宣传力度,开辟更多的营销渠道,以提高产品销量,进而重新利用原闲置的生产设备。情形三:设备老化,生产能力严重不足,无法满足生产任务,以致产量较低,影响到销量。针对此类问题,企业应立即处理旧设备,购入先进的新设备,以提高产量,从而保证产品的销量。

四、结论

综上所述,应始终围绕生产企业经营周期展开营运能力的分析。企业的经营周期是由原材料周转期、在产品周转期、产成品周转期、应收账款周转期所组成,分析的根本目的为了尽量缩短各营运资产周转期,也即加快各项营运资产的周转速度,从而加速经营循环。总之,企业应从实际出发,结合市场变化,想方设法充分利用各项经营资产,尽可能加快其周转速度,盘活整个资金,以促进企业生产经营的良性循环。■

1.陈俊.2006.企业营运能力指标分析及评价[J].会计之友,6。

2.何韧.2007.财务报表分析[M].上海财经大学出版社。

3.李扬.2006.关于企业营运能力评估的基本问题[J].科学之友,5。

4.余波.2008.浅谈企业营运能力分析[J].市场论坛,9。

5.张先治、陈友邦.2007.财务分析[M].东北财经大学出版社。

(本栏目责任编辑:范红玉)