商业模式视角下的中国证券公司盈利模式分析

2015-01-20马金路吴梦雪

马金路 吴梦雪

本文通过以商业模式的视角对证券公司的盈利模式进行分析。商业模式经济层面的定义是企业获得并保持收益的逻辑。一个好的商业模式的最终目的是为了企业的盈利。本文将从商业模式四个要素(业务系统、客户价值、市场定位、资源配置)来分析对证券公司盈利模式。通过证券公司的业务结构的分析揭示我国券商业务结构的弊端,同时对单项各个业务的盈利模式进行具体分析。本文的研究试图为中国证券公司的成长记核心竞争力的建立、证券行业的发展提供一些帮助。

一、我国证券公司的业务结构

在过去20多年的发展历程中,中国证券公司随着中国资本市场的快速发展而不断壮大。但是,众多制度性改革到目前为止尚未引起中国证券公司盈利模式的实质性变革。证券公司的收入结构虽有变化,但还算不上质变,证券公司的利润来源相对稳定。

分析2007—2011年我国上市证券公司的收入结构,可以清楚的发现经济佣金业务收入是主要的收入来源,占比达到一半左右。如果再加上证券承销业务收入和资产管理收入,那么证券公司以提供通道获得的收入占比超过了一半。2009年底中国创业板市场的建立,中小上市企业不断增加,可以看出上市证券商的承销业务收入不断增加,从2007年的3.58%增加到2011年的17.76%,自营业务收入占比随着二级市场行情的波动而变化。2007年大牛市时,自营业务收入占比高达35.52%,而在2008年金融危机时占比仅有6.79%。随着股指期货、融资融券、直投业务的创新业务的不断开展和推进,其他业务收入呈现稳步上升的趋势,证券公司正在不断地推进创新业务发展。与国外证券公司的业务结构相比,我国证券公司营业收入仍过度的依赖经济业务,盈利结构不均衡,这也导致了我国证券公司盈利严重依赖与证券市场行情,风险控制能力较弱。

二、证券公司主要业务的盈利方式

(一)经济佣金业务

经济佣金业务一直是我国证券公司的主要收入来源,经济佣金业务盈利模式有一下几个特征:第一,经济佣金业务主要依靠券商交易席位的“通道”资源进行营利,具有的一定的壁垒;第二,由于业务简单,其行业内竞争日渐白热化,行业营利状况难以摆脱靠天吃饭的特点。

经济业务主要受到二级市场成交量和佣金率两个方面影响。以股票市场为例,由于流通市值大扩容时代已经过去,理性机构投资者占比断提升,很难再达到股市顶峰的日均交易量3000亿元。2012年日均交易量在1300亿元左右,交易量降低,也意味着证券公司佣金收入的基数有所减少。同时,证券业间佣金率竞争也十分激烈,2002年以来开始实行的浮动佣金制直接导致各个证券公司为争夺客户而进行佣金战。2012年由于网点设立、非现场开户等政策放开后,区域垄断格局将被打破,并会引起低端客户对通道费用预期的降低、以及中高端客户对产品服务需求的提升。预计区域性中小券商份额会受到蚕食,原来区域券商高佣金率下获得的超额收益大概率会被去掉。竞争加剧将引起行业佣金率再次下滑,但整体幅度很大程度上取决于地方协会对佣金下限的政策变化。由此可知经济佣金业务收入空间不断被压榨,证券公司依靠经济业务获利空间越来越小。

(二)投资银行业务

投行业务包阔的内容很广泛,主要包含了证券承销发行、并购重组、财务顾问等。在我国,目前投行业务盈利模式主要特征为:第一,保荐人仍是公司上市的不二法门,保荐人制度是券商“通道制”盈利模式又一体现;投行业务仍以首次发行为最主要的收入来源,并购、定向增发、配股和债券承销仍处于较低层次;第二,受二级市场波动、IPO政策的因素影响,使得投行业务仍难摆脱靠天吃饭的本质特征。

2012年底,IPO排队等待完成发行上市的企业总数近800家,其中,90多家企业已经通过发审会审核,预计融资金额约600亿元,消化这些企业上市大概需半年时间,因此预计2013年全年IPO融资额至少能达到1200亿元。再融资从目前审批情况来看,已经过证监会核准、发审委通过及股东大会通过的增发预案就273 家,预计融资额约4600亿元。

投行业务领域,由于创业板的放开和大项目的减少,上市证券公司的承销格局发生了重大的变化,如图所示,主板融资占比由2007年的70%降至2011年的36%,创业板和中小板占比在不断上升。中小项目的井喷式的一直以来在大型项目缺乏话语权的中小证券公司获得机会。这些主攻中小项目的证券公司承销份额大幅度上升。而此前收益于大项目发行、遥遥领先大型证券公司受到了极大的挑战。投行业务领域由“寡头垄断”转向了“列强争霸”。

与权益类承销相似,债券承销也进入“列强争霸”时代,据wind资讯统计,行业前五名市场份额由2008年的65%降至2011年的48%。而且2012年11月初交易商协会启动证券公司类会员参与非金融企业债务融资工具主承销业务市场评价工作,此前这类债券承销仅22家银行和2家证券公司(中信、中金)具备主承销资格,券商将再进驻银行间非金融企业债务融资市场,尤其是短融和中票,承销格局将再生变。11月28日,交易商协会公布招商、光大、广发、海通、华泰、国泰君安、中信建投、东方、银行和国信证券10家券商获得债务融资工具主承销商业务资质。

(三)资产管理业务

资产管理业务是指证券公司作为资产管理人,依照有关法律法规,根据资产管理合同约定的方式、条件、要求及限制,对客户资产进行经营运作,为客户提供证券及其它金融产品的投资管理服务的行为。

资产管理业务盈利模式的主要特征有:第一,受投资标的和金融产品种类单一的限制,资产管理业务的产品收益主要取决于二级市场股票收益。因此,虽然资产管理业务管理费用与二级市场并不完全挂钩,但收入受到了发行规模的限等因素影响,所以仍取决于二级市场表现。第二,与基金、银行理财产品相比,资产管理业务受渠道、客户群体好投资能力等因素限制,其能超越基金、信托和理财产品的盈利模式仍不显著。endprint

2012年10月券商资管创新“一法两则”正式出台,在产品发行、投资范围和资产运用方式等方面给予了极大的放松,打开行业创新空间。取消集合计划行政审批,改为事后备案管理,有利于证券公司及时推出产品,满足客户多样化、个性化的需求。扩大投资范围和资产运用方式、允许产品分级等将打破券商资管产品同质化现状,为产品创新营造关键发展环境。监管层给予小集合和定向资管更大范围的放松,满足多元化、高端化理财需求,有益于券商形成差异化竞争和自身的核心竞争力。比如,更广泛的扩大小集合和定向资产管理计划的投资范围,取消小集合和定向资产管理双10%的限制。资产管理业务将来的发展空间十分广阔。2012年资管规模相比较于2011年增长将近5倍。

(四)自营业务

证券自营业务是经中国证监会批准经营证券自营业务的证券公司用自有资金和依法筹集的资金,用自己的名义开设的证券账户买卖有价证券,以获取盈利的行为。

自营业务饿盈利模式的特征包括:第一,受投资范围和投资杠杆的的限制,自营业务主要以证券公司资本金为基础,欧美投行杠杆率高达10多倍,而我国的杠杆率仅有2倍。第二,投资目标单一,缺乏风险对冲方式,因此二级市场波动往往导致直营业务收入波动很大。

自营收入是证券公司传统业务收入之一,但是其收入受二级市场影响十分严重,在2007年大牛市时,上证指数上涨36%,证券公司自营收入高达364亿元,占总收入的36%。至2008年金融危机,导致自营业务收入明显减少仅有34亿元。占比降至7%。2009年市场走势较好,与之相对应自营业务收入占比上升到12%。很明显可以看出直营业务受二级市场影响十分严重。

三、我国证券公司可持续发展的机制

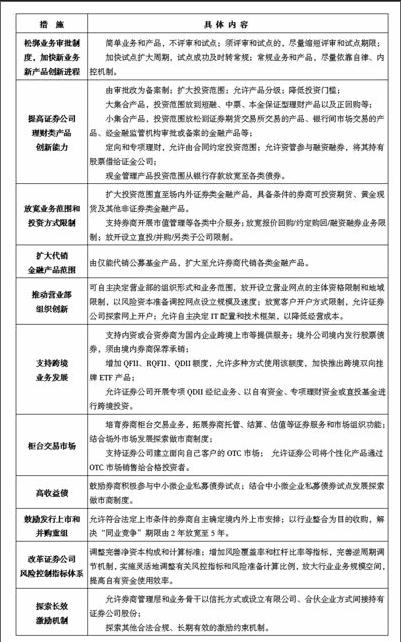

我国证券公司所面临的外部环境正在慢慢的改变,传统的盈利模式正在不断地被压缩,证券公司要发展的话就需要创新,以适应新的环境。2012年开始证监会推动证券行业创新,放松行业管制,年内创新业务纷纷落地。2013 年行业转型创新趋势不变,最大的变化则是主体交给公司。行业管制和新业务放开后,公司根据自身发展策略和特色积极上报新业务与产品,把握真正的市场需求,自下而上推动行业创新。业务创新将会导致证券公司的盈利结构发生改变,使得证券公司盈利模式得到改变。中国证券公司现在的盈利模式还是过多的依赖于“通道”业务,大力开发创新业务才能使得证券公司可持续发展。

同时,2012年5月初和2013年5月初召开了2届证券业创新研讨大会,其中2012年证监会下发了《关于推进证券公司改革开放、创新发展的思路与措施》,明确了证券公司改革开放、创新发展的基本目标,并提出了实现这一目标的4项原则和11条阶段性措施。到2013年第5项与第11项措施基本上得到落实。

具体到公司创新业务层面,2013年各家券商大力开发创新业务。比较有代表意义的有,国泰君安证券资产管理公司于2月19日起,在招商银行和国泰君安证券发行市场上首只具有收益补偿的混合型理财产品——君得稳,规模上限仅为10亿份,认购起点10万元。3月13日,方正证券宣布泉友会天猫商城旗舰店上线,售卖理财类产品,成为证券行业首家券商亮相天猫,意求抢占非现场开户先机。华创证券推出网上商城,主营奢侈品、手表珠宝、化妆品、服装皮包等,其中不乏GUCCI、COACH这样的奢侈品牌。渤海证券、华鑫证券、华泰证券等多家券商相继推出证信合作项目直投产品,针对不同客户群,跨界合作创新趋势已显露。渤海证券于2012年11月8日开始了旗下“蓝海系列巴南改造限额特定集合计划”的推广,成为券商新政以来第一只直接投资于信托的产品。作为首只证信合作的创新型产品,其选择的投资标的为收益率相对较高且风险相对较小的政府担保的基础建设类信托。

(马金路,公安部道路交通安全研究中心研究实习员。吴梦雪,北京大学新闻与传播学院)endprint