农民资金互助合作社对农业支持力度的调查研究

——以江苏省南京市竹镇为例

2015-01-20卢嘉成潘军昌南京农业大学金融学院江苏南京210095

卢嘉成, 潘军昌 (南京农业大学金融学院,江苏南京 210095)

农民资金互助合作社对农业支持力度的调查研究

——以江苏省南京市竹镇为例

卢嘉成, 潘军昌*(南京农业大学金融学院,江苏南京 210095)

以南京市六合区竹镇农民资金互助合作社为例,通过问卷调查获取数据,研究农民资金互助合作社贷款对于农业生产的支持力度,建立Probit模型,分析个体特征、家庭经济特征、贷款资金等方面因素对农民贷款用途意愿的影响。结果表明,资金互助合作社贷款投向偏好受农户受教育程度、是否从事农业生产等因素影响显著,合作社方面更偏好于贷款给受教育程度高、从事农业生产的社员。据此提出了促进资金互助合作社发展的针对性建议。

农民资金互助合作社;贷款投向;农业生产

20 世纪90年代中后期,我国农村金融体制改革快速推进,逐渐构建起了以农业银行、村镇银行和农村信用合作社为主的农村正规金融体系。但是,农业银行商业化趋势日益显著,距离农村和农民越来越远;村镇银行业务多样化严重不足,根本不直接对农户和农村微小型企业提供信贷服务,并存在不良贷款过多、资金实力不足、资金周转率低下等诸多问题[1]。作为农村金融机构的创新与拓展,农民资金互助合作社应运而生,将农民闲散资金被有效地集中起来,通过贷款增加资金流动性,大力支持农业发展,为农民提供了一个低成本融资渠道,在一定程度上弥补了正规金融部门的不足,缓解了农民资金供求失衡的现状[2]。

与正规金融机构相比,农村互助资金组织等非正规组织具有一定的信息优势、担保优势、交易成本优势[3],改变了长期以来农民资金“存多贷少”的局面,促进了农民储蓄对农村经济的直接投入,改善了农村金融服务供给渠道单一和农民贷款难的问题,支持农民立足本土创业,增加了农户的经济效益[4]。农村资金互助社是一种基于社区的农户金融创新形式,中央政府制定政策鼓励涉农银行——农村资金互助社为载体,实现互助社和银行资金对接,直接给资金互助社批发资金,建立并完善商业银行经营模式与资金互助社贷款服务有机结合的融资服务体系[5]。因此,深入剖析农民资金互助合作社支农力度,对探索农村金融发展路径、更好更快地推进新农村建设有着极为重要的经济和社会意义。笔者基于对江苏省南京市竹镇镇农民资金互助合作社的实地调研,结合竹镇当地农民经济生产生活实际和农民资金互助合作社发展现状,选取影响农民贷款用途意愿因素,建立Probit回归模型进行实证分析,得出合作社贷款投向偏好和农户借款用途偏好。

1 文献综述

农民资金互助合作社最早基于国外传统合作金融理论,它是合作经济在金融领域的延伸,美国经济学家Hugh T.Patrick把合作社作为一个独立的企业来研究。合作社分2种,一种是需求导向型,即农村经济主体的金融服务需求导致农村金融组织及相关金融服务的供给先于农村经济主体的需求;二是供给导向型,即农村金融组织及相关服务的供给先于农村经济主体的需求,这2种模式都以缓解农民资金难为目标,与农村经济发展的不同阶段相适应[6]。Hugh T. Patrie提出合作金融是遵循和贯彻国际合作联盟关于合作经济的“自愿参与、民主管理、以成员为服务主体、利润返还”等原则基础上,以合作社为经济载体,以集合农民闲散资金为方式,贷款投向需要资金的农户,在初级的经济合作基础上形成高级金融合作[7]。在互助社成员受益方面,N.Barou认为合作金融组织系小生产者或工人组织的团体资产为成员所共有,并以民生为基础经营其业务,吸收成员的储蓄,同时以最优惠的条件放款给成员,使成员相互得益促进农业发展;资金不足时,则以成员连带责任向外借款[8]。

随着我国农民专业合作社和资金互助社的不断发展,从2006年银监会出台政策放宽农村地区银行业金融机构准入门槛,到2010年中央一号文件专门提出要“加快培育村镇银行和农村资金互助社”,国内农村金融学者对此进行关注和研究。我国合作金融组织发起人姜柏林认为,农村合作金融组织是联结信贷和保险等金融工具的纽带,通过自己联结农户利益关系,提高闲散资金流动性,调整农村生产关系,符合农民直接利益要求,也便于把农民组织起来[9]。贾万军以吉林省梨树县为例,从金融运作效率出发,认为资金互助社作为农村基层经济组织的主要组织形式之一,农民只有参加资金互助社才能贷款从而获得从事农业再生产的资金帮助[10]。计容指出把农户分散的资金集合成互助基金,把高风险高利率的民间借贷转变成低利率低风险的合同贷款,把亲朋好友的亲情帮助转化为有组织保障的基金互助,解决了农民借贷难的问题,率先对民间金融组织进行引导规范,并依法转化为全面支持农业发展的金融组织[11]。谢勇模等在对九山互助社的调研中发现,该资金互助社成立2年以来取得了良好的经济效益和社会效应,合作社吸收成员存款发展壮大;同时享受国家对资金互助社的扶持政策,促进优良贷款支持农业产业化进程,实现可持续发展[12]。莫开伟强调应开辟灵活多样的筹资、融资和贷款渠道,加强资金贷款创新,为资金互助社扎根农村提供强大的资金支持[13]。

2 调查研究概况

以江苏省南京市六合区竹镇资金互助合作社社员研究对象,采用问卷调查的方法,研究农民资金互助合作社贷款对于农业生产的支持力度。通过建立Probit回归模型,分析个体特征、家庭经济特征、贷款资金等方面因素对资金互助合作社贷款投向偏好和农民贷款用途意愿的影响。

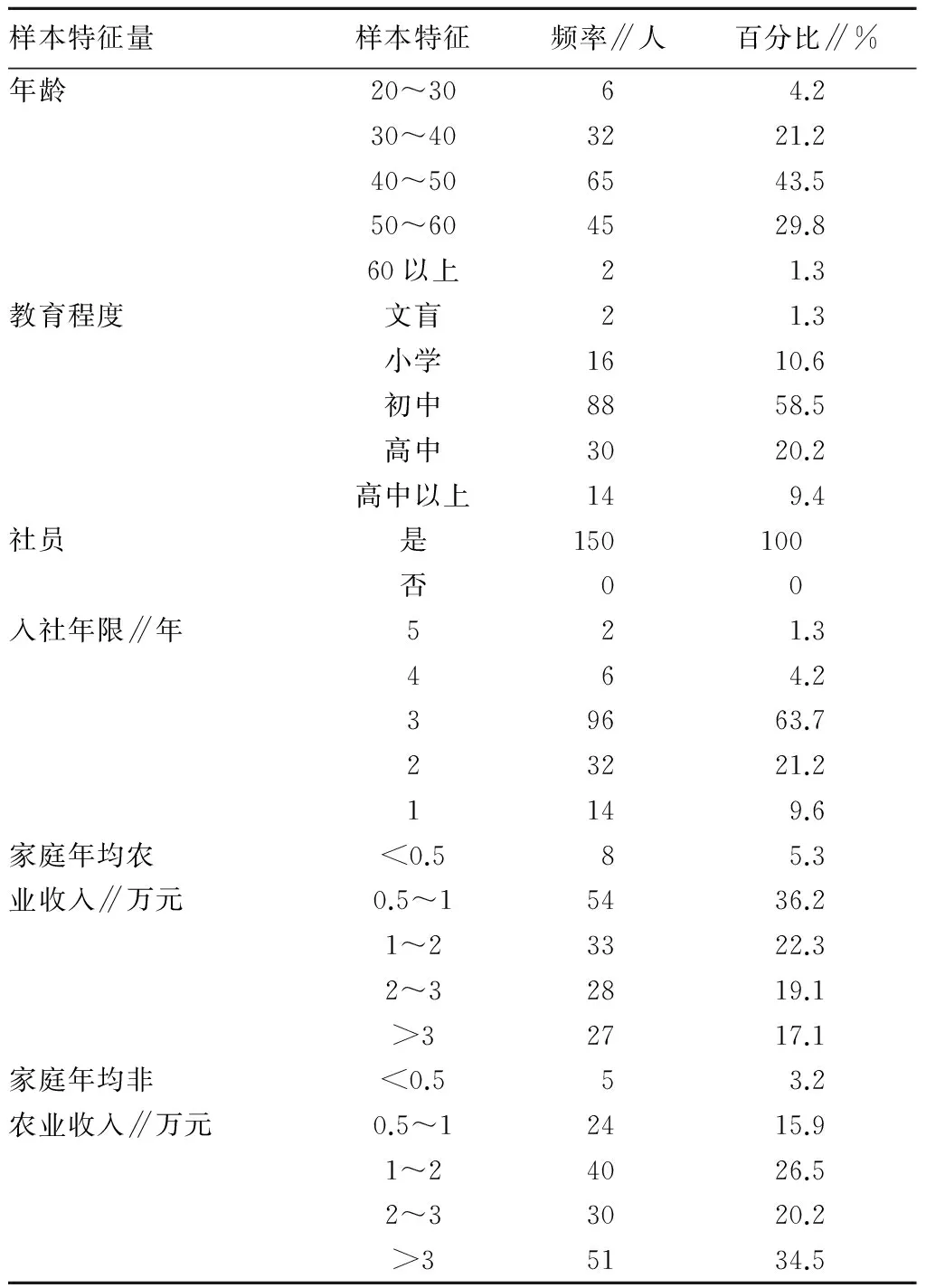

2.1 数据来源竹镇农民资金互助合作社作为南京市早期建立的资金合作社之一,近几年发展迅速,规模不断壮大,社员分为农户类、个体工商经营类、中小企业类、其他等种类,资产规模庞大,贷款资金用途覆盖到农业生产、农民生活和农民创业等多个领域。因此选择竹镇资金互助社社员作为调查对象进行问卷调查,调查结果将具有代表性。此次调查于2014年10月中旬开始,调查地点包括农田、街区、施工地、餐馆、菜市场、私人企业等场所,共发放问卷160份,其中有效问卷为150份,有效率为93%。调查样本特征见表1。

由表1可知,在被调查的资金互助合作社社员年龄集中在40~50岁,平均年龄45岁。受教育程度主要集中在初中、高中水平,初中学历占58.5%,高中学历占20.2%,大专及以上学历仅占9.4%,这说明社员的总体受教育程度不高。截至2014年,合作社已成立5年,大多数社员于2010~2011年加入合作社,约占84.9%,表明合作社成立初期得到了大多数农民的支持。

在被调查社员的家庭经济方面,家庭年均农业收入集中在0.5万~2万元,约占58.5%,而家庭年均非农业收入方面,3万元以上的社员约占34.5%,2万~3万元的约占20.2%,1万~2万元的约占26.5%,家庭年均非农业收入普遍高于非农业收入。大约38.3%的社员将贷款多数用于农业生产,61.7%社员将贷款用于建房、子女上学、经商等非农业生产方面,说明社员从事农业生产的人数比例有下降的趋势。

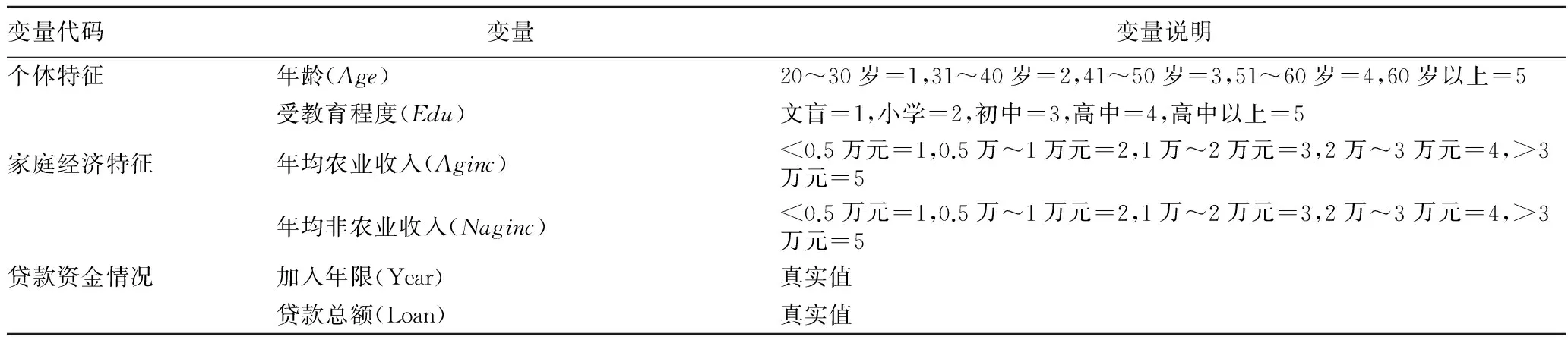

2.2 变量选择一般情况下,农民资金互助合作社社员贷款意愿会受到自身个体特征、家庭经济特征、贷款资金情况等因素的影响,该研究针对这3方面选取变量进行回归分析验证。

表1 资金互助合作社社员的基本特征描述

资金互助合作社社员贷款是否顺利=Y1(个体特征、家庭经济特征、贷款资金情况),将其选作因变量,此因变量为虚拟变量(Y1=1表示社员无需提供担保就能借到贷款;Y1=0表示社员需提供担保才能借到贷款)。

资金互助合作社社员贷款是否用于农业生产=Y2(个体特征、家庭经济特征、贷款资金情况),将其选作因变量,此因变量为虚拟变量(Y2=1表示社员将贷款用于农业生产,Y1=0表示社员将贷款用于非农业生产)。

模型中,“个体特征”包括年龄(Age)、受教育程度(Edu)等,一般情况下年纪大,受教育程度低的社员从事农业生产较多。“家庭经济特征”包括年均农业收入(Aginc)、年均非农业收入(Naginc)等,一般来说年均农业收入较多的社员,年均非农业收入较少。“贷款资金情况”包括加入年限(Year)、贷款总额(Loan)等,一般加入合作社年限越长,贷款总额比较高。模型中各变量定义见表2。

3 实证分析

建立M1和M2两个Probit回归模型,分别从资金互助合作社和社员两个角度出发,首先分析社员是否需要担保借到贷款,反映社员从合作社贷款是否顺利,得出资金互助合作社贷款投向偏好,即倾向于具有哪些特征的社员;其次分析社员将贷款是否用于农业生产,与合作社贷款投向偏好是否吻合,从而反映资金互助合作社的支农力度。

表2 变量选择与说明

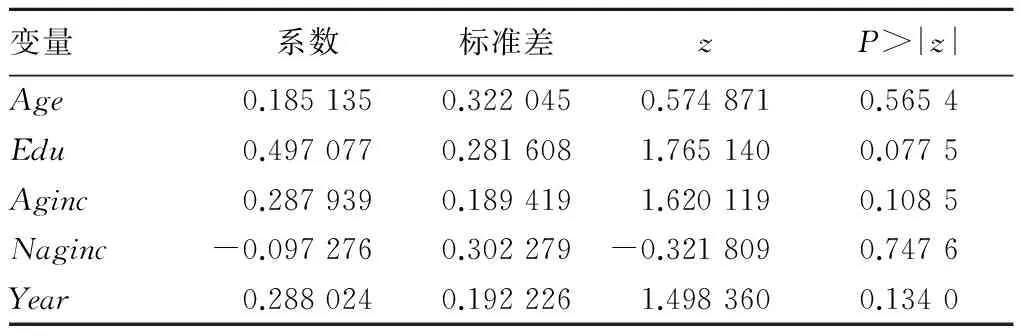

3.1 M1模型分析M1模型就“资金互助社社员是否需担保进行贷款”作为调查对象社员贷款是否顺利的表征,定义为虚拟变量,回答“否”赋值为1,回答“是”赋值为0,采用 Probit回归分析方法, 分析5个解释变量(年龄、受教育程度、年均农业收入、年均非农业收入、加入年限)对资金互助社贷款给社员是否顺利的影响,建立Probit回归模型。

运用Eviews7.0对150个样本数据进Probit回归处理。首先将所有变量引入回归方程,对回归系数的显著性进行检验。影响资金互助合作社社员贷款是否顺利和社员是否将贷款用于农业生产的Probit回归结果见表3。最终的回归结果中共有5个关键变量,按显著性水平0.10进行检验,其中有2个关键变量通过检验,对于实际数据而言,拟合程度已基本符合要求。从表3可以看出,部分关键变量对资金互助合作社社员贷款是否顺利的影响作用呈现明显差异。

表3 M1模型回归结果

3.1.1个体特征。对于资金互助合作社而言,年龄对是否贷款给社员的影响不是很显著,可能年龄与社员是否从事农业生产无显著性关系,150个样本数据在年龄段分布上比较均衡,因而会在统计回归上不够显著。

受教育程度对合作社是否贷款给社员有着比较显著的影响,影响系数为0.497 077,在0.10的显著性水平上显著,该变量与合作社贷款给社员呈正相关,受教育程度越高,社员贷款更加顺利。是由于受教育水平高的社员,善于更新农业机械化技术,创新生产理念和方式,提高生产水平和实效性。社员受教育程度高,知识广博,市场信息与技术的获取能力更强,这为农业大机械化大生产奠定了坚实基础。

3.1.2家庭经济特征。家庭年均农业收入也是影响社员贷款是否顺利的一个重要因素。表现为家庭年均农业收入越增加,合作社愿意贷款的倾向越明显,影响系数为0.288 024,而且在统计上达到90%以上的显著。资金互助合作社是由政府引导,农民自愿出资入股组成的帮助农民、扶持农业、发展农村的新型农村金融机构,促进社员农业生产和经济发展。而家庭年均非农业收入对社员贷款是否顺利影响并不显著,基于互助合作社促进农民生活农业发展,从事非农业生产的社员不及从事农业生产社员具有优势,故其对合作社贷款给社员影响不明显,影响效果不显著。

3.1.3资金贷款情况。调查前,根据加入资金互助合作社年限越久,社员贷款会越顺利的猜想,选择“社员加入年限”为一个变量,当变量纳入模型进行Probit回归分析时,此变量对于因变量社员贷款是否顺利影响并不显著,故将其剔除。

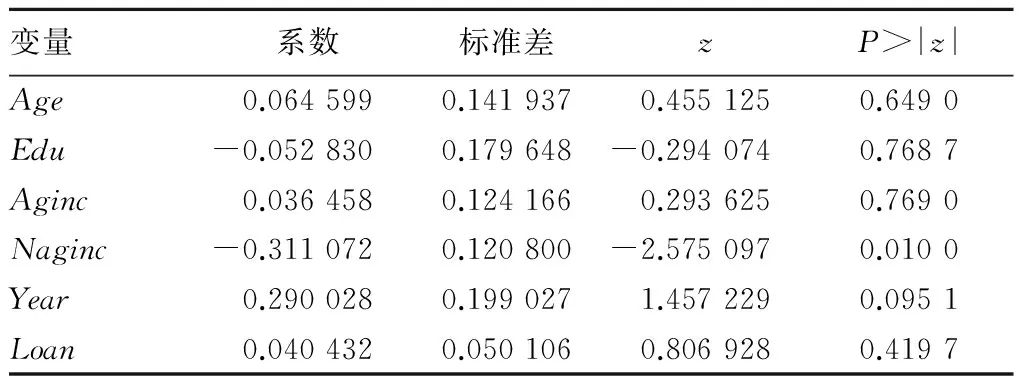

3.2 M2模型分析另一方面,M2模型就“社员对贷款的用途”作为调查对象获得贷款的社员是否将贷款用于农业生产的表征,定义为虚拟变量,回答“是”赋值为1,回答“否”赋值为0,采用 Probit回归分析方法,分析6个解释变量(年龄、受教育程度、年均农业收入、年均非农业收入、加入年限、贷款总额)对获得贷款的社员是否将贷款用于农业生产的影响,建立Probit回归模型,最终回归结果中共有6个关键变量,按显著性水平0.10进行检验,其中有2个关键变量通过检验,对于实际数据而言,拟合程度已基本符合要求。M2模型回归结果见表4。从表4可以看出,部分关键变量对社员是否将贷款用于农业生产的影响作用呈现明显差异。

表4 M2模型回归结果

3.2.1个体特征。对于社员而言,年龄对贷款是否用于农业生产的影响不是很显著。根据调查数据统计,150个样本的年龄分布比较平均,年龄与贷款的用途无显著性关系。同时受教育程度对社员是否将贷款用于农业生产也无显著性影响,未通过检验,资金互助合作社对于贷款人的规定要求大多在还款信用与能力方面。

3.2.2家庭经济特征。家庭年均非农业收入是影响社员贷款是否用于农业生产的一个重要因素。表现为家庭年均非农业收入增加,合作社愿意贷款的倾向会有所减少,影响系数为-0.311 072,而且在显著性水平上达到0.01以上。而家庭年均农业收入未通过检验。资金互助合作社以支持农业发展、农民生活为宗旨,从事农业生产的社员在合作社贷款方面更有优势。

3.2.3资金贷款情况。加入年限对社员贷款是否用于农业生产有比较显著的影响,表现在社员加入资金互助合作社年限越长,社员更加倾向将贷款用于农业生产。资金互助合作社旨在为解决农民融资难,缓解了农民资金供求失衡的现象,促进农村农业发展和农民生活水平提高。贷款金额的多少对贷款是否用于农业生产无显著性影响,资金互助合作社不是社员贷款使用用途的决定性因素,而是农户自身决定贷款资金的用途,具有很大的自主性,并且贷款用途不仅包括农业生产,也包括建房、子女上学、经商、养老、医疗等非农业生产方面。

4 结论及政策建议

农民资金互助合作社是促进农业产业化进程的创新和拓展,是解决我国当前农业资金需求难以满足的重要途径之一。在农业产业化及农业现代化的过程中,仅有农民自有资金的积累是不够的,还需要有充足的资金介入。通过资金互助合作社形式,农民的闲散资金被有效地集中起来,促进了农民储蓄对农村经济的直接投入,有效地缓解了农村金融服务供给渠道单一和农民贷款难的问题,支持农业生产发展,增加了农户的经济效益。该研究通过数据统计和回归模型,结果表明,合作社方面贷款投向更偏好于受教育程度高、从事农业生产的社员,支持促进农业发展;社员自身方面,由于合作社贷款投向偏好和相比其他金融机构的优惠政策,加入合作社时间越长,社员更倾向于合作社进行贷款。结合江苏南京竹镇实地调研的相关情况,针对当地资金互助合作社促进农业产业化发展提出以下建议。

4.1 鼓励金融创新,促进“三农”发展对资金互助合作社进行一定的激励,进行金融创新。一是不断创新贷款品种,及时掌握不同类型的农户融资需求的动态变化。更进一步完善小额信用贷款制度,适当扩大信用贷款额度,促进农业发展和农民生活。二是适当简化贷款手续,着力解决农民贷款手续繁琐的问题。三是加强贷款后的跟踪和监管,改变传统做法,信贷人员对重点农业放贷的项目应承担一定的责任。四是对于教育程度较高、善于利用农业科技的人员,发力进行资金扶持,以带动技术相对落后的农户提高农业机械化和产业化水平。

4.2 加大政策扶持,保证信贷对农业投入的稳定性通过政策性信贷支持,改善农业生产发展环境。资本虽然具有天生的逐利性,但通过对资金互助合作社的引导和激励,可提

高农业产业化的信贷投入。地方政府财税政策支持可针对以下方面:一是对于支持农业发展的贷款,政府应考虑给予部分财政贴息;二是经济有困难的社员,应实施减免税收政策,以此提高其贷款的积极性,并促进自身良性发展。

4.3 加强内部制度建设,提高工作人员教育程度资金互助合作社普遍存在从业人员专业知识匮乏的问题。由于资金互助合作社的管理人员由选举产生,村民大多选取本村德高望重者对本村的资金互助合作社进行管理经营,但这些人往往年龄偏大,文化水平普遍不高,专业知识匮乏,几乎没有受过任何专业的培训或指导,许多无效率的运作便不可避免。另外,资金互助合作社财务管理制度不健全,贷款回收制度和逾期贷款处理方式不规范,出现了“内部人控制”的苗头,一些必要的组织监管往往流于形式。因此,必须从内部制度建设和人员培训上下功夫,推动农民资金互助合作社的规范发展,更好地助力新农村建设

[1] 何广文.农村资金互助合作机制及其绩效阐释[J].金融理论与实践,2007(4):3-8.

[2] 赵小晶,杨海芬,王建中.新型农村资金互助社研究[J].三农经济.2009(5):69-73.

[3] 温铁军,姜柏林.把合作金融还给农民——重构 “服务三农的农村金融体系”的建议[J].农村金融研究,2007(1):43-44.

[4] 张立中,王鹏.国外农村合作金融发展模式的比较分析及启示[J].世界农业,2006(6):42-46.

[5] 赵慧峰.农民资金互助合作社发展现状及运行机制研究[M].北京:中国农业出版社,2012:2-21.

[6] PATRICK H T. The financial development and economic growth of less developed countries [J].Economic Development and Cultural Change,1996,14:174-189.

[7] PATRIE H T.Discussion on cooperative Finance [R].International Journal of Business and Management,1967:35-37.

[8] BAROU N.Cooperative Finance [M].London:London Press,1932:2-4.

[9] 姜柏林.认真落实科学发展观,积极推动农村资金互助社发展[J].三农中国,2007(11):15-17.

[10] 贾万军.百信农民资金互助社运作效率分析及启示[J].安徽农业科学,2008(6):24-26.

[11] 计容.民间金融的规范之路——安徽省“兴旺农民资金互助合作社”个案研究[J].中国合作经济,2008(4):53-56.

[12] 谢勇模,姜柏林.农村资金互助社是适应农村生产关系的组织形式——浙江省玉环县珠港镇九山农村资金互助社调查[J].中国老区建设,2009(9):23-26.

[13] 莫开伟.用“创新斧”破开“硬骨头”[J].中国农村金融,2011(16):12-15.

[14] 曾宪九.农民专业合作社与金融服务开发[M].北京:中国金融出版社,2009:86-89.

[15] 刘洁,文晖.金融支持农民专业合作社的全景考察[J].中国农村金融,2012(13):34-35.

[16] 张德元,张亚军.关于农民资金互助合作社的思考与分析[J].经济学家,2008(1):40-47.

[17] 徐亮,王丽丽.农民资金互助合作组织运行机制探析[J].现代商贸工业,2009(7):160-161.

[18] 夏英.以农民专业合作社为基础的资金互助制度分析[J].农业经济问题,2010(4):13-17.

Research of the Farmers Mutual Fund Cooperatives on the Agricultural Support—A Case Study of Zhuzhen, Nanjing City, Jiangsu Province

LU Jia-cheng, PAN Jun-chang*

(College of Finance, Nanjing Agricultural University, Nanjing, Jiangsu 210095)

Taking farmers mutual fund cooperative in Zhuzhen, Liuhe Region, Nanjing City as an example, through questionnaire survey, the support degree of farmers mutual fund cooperatives on agricultural production was studied. Probit model was established to analyze effects of individual characteristics, family economic features, loans and other factors on farmers loaning purpose will. The results showed that farmers education degree, whether engaged in agricultural production have significant effects on loaning preference. Combined with field investigation results in Zhuzhen, Nanjing City, several suggestions for promoting development of fund mutual cooperatives were put forward.

Farmers mutual fund cooperatives; Direction of the loan; Agricultural production

南京农业大学大学生创新训练 (SRT) 项目基金(1427A05)。

卢嘉成(1993- ),男,安徽铜陵人,本科生,专业: 金融学。*通讯作者,博士,副教授,硕士生导师,从事农村金融和证券投资研究。

2015-04-08

S-9

A

0517-6611(2015)14-326-04