匹配目标与预算 强化绩效目标管理

——上海市黄浦区市政管理委员会非机动车管理绩效目标管理项目解读

2015-01-18上海市黄浦区财政局上海市黄浦区市政管理委员会上海闻政管理咨询有限公司

●上海市黄浦区财政局 上海市黄浦区市政管理委员会 上海闻政管理咨询有限公司

匹配目标与预算 强化绩效目标管理

——上海市黄浦区市政管理委员会非机动车管理绩效目标管理项目解读

●上海市黄浦区财政局 上海市黄浦区市政管理委员会 上海闻政管理咨询有限公司

合理编制绩效目标、科学测算财政资金需求是预算绩效管理的核心和基础。上海市黄浦区财政局向来重视绩效目标管理的推广及应用,在以绩效为指导思想的预算管理改革的探索过程中,黄浦区在明确预算的基础上开展绩效目标管理,通过目标与预算的匹配性分析、及时调整绩效目标来强化财政资金绩效理念。随着预算单位的绩效意识逐步增强,为进一步明确黄浦区市政管理委员会2014年度非机动车管理项目财政资金绩效目标,提高预算编制的科学性和合理性,黄浦区财政局联合上海闻政管理咨询有限公司开展了2014年度非机动车管理项目财政资金绩效目标管理辅导工作。

本文结合2014年度黄浦区市政管理委员会非机动车管理绩效目标管理项目,从绩效目标与预算编制匹配性的角度解读黄浦区绩效目标管理模式。

一、项目背景

非机动车规范停放管理是城市管理的一个重要环节,直接关系到市民群众的出行安全和市容面貌的整洁有序。黄浦区将非机动车停放点列入公益性项目,实行免费服务,采取定点、定时、定员的管理模式,区内基本做到自行车线内停车、排列整齐、有序停放。

2013年黄浦区非机动车公益性管理经费共计投入4000余万元。2013年全区共有非机动车停放点1168个 (其中原黄浦976个,原卢湾192个);划线总长48390米 (其中原黄浦22390米,原卢湾26000米),共漆画2次;巩固了文明站点27处,新创建了文明站点37处,突破了管理难点10处;五个特定区域周边的非机动车乱停放现象明显改观。根据市容环境卫生状况社会公众满意度测评报告,2013年,黄浦区非机动车市民满意度比上年同期上升3.4%,比全市平均值高出2.5%。2014年非机动车公益性管理经费预算安排与2013年基本持平。

二、评价思路

考虑到此次绩效目标管理是在“二下”之后开展,项目的预算已经经过人大批复,因此评价组重点关注绩效目标的可行性,即既定预算下目标的确定及目标指标的梳理。从流程上来看,黄浦区在开展绩效目标管理时,采用“预算单位填报——专家论证——财政批复——结果应用”的模式。在源头处通过绩效目标评审(即专家论证)预判和监控、在结束时评估和应用(考察实际情况与绩效目标的对应关系),从而将项目从编报预算到实施完成的过程串联起来。具体而言,黄浦区绩效目标管理包括两大核心内容:绩效目标可行性分析与绩效目标及指标的完善。

(一)绩效目标可行性分析

在进行绩效目标可行性分析时,通过综合考虑项目的实际情况与财政承载力,运用历史的、行业的、计划的及其他相关数据,对绩效目标的可达成性进行分析和研究,并最终得出目标是否可行。一般来说,绩效目标可行性判断通过预算分析、项目绩效目标分析以及预算和目标匹配性分析来达成。

1、预算分析。项目预算分析部分主要考察预算测算的科学性、合理性,具体考察内容包括:预算构成是否能细化出子项目预算构成,测算方法是否科学、合理、预算测算依据是否充分。

2、绩效目标分析。依据SMART原则对该绩效目标进行分析,评价项目总目标、分目标和年度目标的明确性、可衡量性、可达成性、相关性和时限性。

3、项目预算和绩效目标匹配分析。匹配性分析是可行性分析中的重点,分析的侧重点在于:其一,预算编制是否有充分依据、测算依据是否合理;其二,预算投入是否能保证相应产出;其三,预算直接投入所达成的相应产出能否实现预期效果;最后,预算投入是否能保障目标的实现,绩效目标是否和项目预算相对应、是否偏离。

(二)绩效目标及指标完善

指标是目标的分解,绩效指标的设定需要根据项目绩效目标进行细化。绩效目标指标完善工作的起点是明确项目绩效目标,包括项目总体绩效目标、项目年度绩效目标和项目分绩效目标,在对项目可行性分析的基础上,按照 “投入——产出——结果——影响力”的逻辑路径将绩效目标指标量化。

三、评价过程与结论

(一)预算分析

根据评价思路,评价组首先对2014年非机动车管理项目预算的测算依据进行了分解。项目预算主要为日常管理服务费,而日常管理服务费又由人工服务费、综合整治费和划线费构成。综合来看,项目预算测算依据明确,相关标准合理。

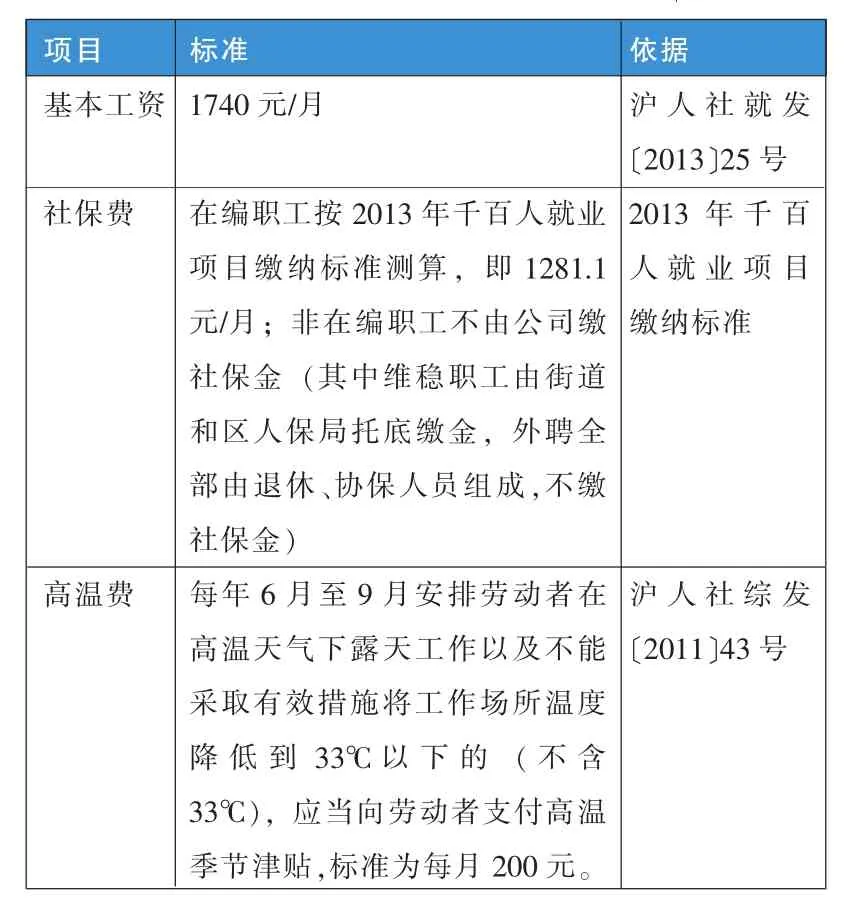

人工服务费主要由人员工资、设施维护费等构成。其中,人员工资按照相关文件要求 (具体如表1所示)匡算,设施维护费、办公场地租赁费等则在《关于统一黄浦区非机动车停放管理标准的若干规定》中有明确规定,皆以数量×标准形式测算。

表1 人员工资费用标准及依据

人员数量上,根据《关于统一黄浦区非机动车停放管理标准的若干规定》,车管员原则上以非机动车停放管理范围长度核定,按每人300米计算。实际配备过程中,根据管理标准、站点设置、管理时间、管理难度等综合因素设定(包括定点和流动车管员)。管理人员原则上按照与车管员人数1∶30的比例配置。黄浦区非机动车停放管理长度共计261322米,共设置1168个站点,应配车管员871人,实际配备定点车管员783人、流动车管员49人;根据实际人数应配备管理人员27人,实际配备考虑其中一家协管单位下设6家分公司而略有上浮,为31人。

综合整治费主要用于主要道路废弃车辆的收缴、对各停车点乱停放车辆的整治、重大任务的保障和临时任务保障等,主要包括车辆租用费、汽油费、日常维护费用、整治场地租赁以及人工补贴,据实结算。人数配置上,根据《关于统一黄浦区非机动车停放管理标准的若干规定》,原则上约10人左右,配备2-4辆整治车辆,具体人员、车辆根据实际情况确定。

划线费采用包工包料的包干方式,按7.7元/米计算,1年漆画2次,总长度为64780米。其中,原黄浦38780米,原卢湾26000米。

(二)完善绩效目标

项目的总目标为区市政委严格按照相关管理办法执法监管,非机动车停放站点协管单位规范管理、服务,确保黄浦区道路非机动车停放有序、市民出行安全通畅。在预算分析的基础上,评价组进一步对项目的绩效目标进行梳理和细化:通过分解日常管理服务费,得出经费保障的直接产出,提炼产出目标,同时结合项目历史情况、立项依据与产出情况,推导出效果目标,再从对项目长期发展产生影响的关键要素中提炼影响力目标,最终,细化出相关分目标如下:

投入目标:按照年度工作计划和合同及时落实各项预算和管理措施。

产出目标:2014年 12月底之前,确保1168个公益性站点有序运营,按时完成64780米1年2次的划线任务,在原74个“三个一批”推进工作的基础上,再创10个示范点、建10个达标点、突破10个管理难点;创建10条示范道路、4个示范区域,支持重大活动有序开展,及时应对临时状况。

效果目标:道路停车协管单位管理、服务规范,市容面貌得到改善,无有责投诉,区政府推荐人员就业解决安置率不低于80%。

满意度目标:公众满意度和交警满意度不低于80%。

影响力目标:公众政策知晓率不低于80%,建立宣传推广、投诉反馈、上岗培训、联动机制等长效管理机制,通过制度、人员等措施保障站点持续运营。

(三)预算与目标的匹配性分析

就预算与目标的匹配性而言,纵向来看,2014年与2013年预算的差异系原黄浦划线增加以及人员工资调整(基本工资由1570元/月调整为1740元/月,2013年 1-3月与 2014年1-3月的差额)所致。总体来看,2014年财政预算与2013年基本持平。2013年的预算保障了该年度各项绩效目标的实现,在2014年度项目规模与2013年度项目规模相近的情况下,2014年预算也可以在很大程度上保障该年度各项绩效目标的实现。因此,从纵向上看,2014年的预算与绩效目标的设定具有历史的匹配性。

横向来看,非机动车日常管理服务经费可以保障产出目标的实现。其中人工服务费可以保证非机动车停放运营站点数、站点车管员配备率等达到指标目标值。综合整治费可以保障日常整治达到指标目标值。划线费可以保证站点划线清晰度达到指标目标值。因而只要科学合理地运用人工服务费、综合整治费和划线费,项目的产出目标便能得以完成。同时,预算可以保障效果目标、影响力目标的实现,即预算的投入对项目保质保量完成并产生相应效果和影响力起到了关键作用。项目的顺利完成,可以实现的绩效目标包括:黄浦区非机动车停放规范有序度提高,提供一定就业岗位,公众和交警的满意度上升;长效管理、人力资源、信息共享机制的健全等。

(四)绩效目标评审

在绩效目标申报工作完成后,黄浦区财政局组织了区内重点项目进行绩效目标的专家论证,非机动车管理项目因预算测算清晰、绩效目标明确、目标与预算匹配性较高得以顺利通过。

四、案例总结

加强绩效目标管理是预算绩效管理工作的重要内容,也是合理安排财政资金的重要依据。绩效目标的设定与论证能够在安排财政资金时明确资金使用后所需达到的目标,并能够为事后围绕目标完成程度、预算执行情况、经济社会效益等进行全面评价提供支撑,绩效评价结果将作为下一年预算安排的重要依据。通过绩效目标管理,事后绩效评价不再流于形式,绩效目标实现程度、措施的落实情况以及最终效果得以直接体现。

总体而言,上海市黄浦区的绩效目标管理过程规范、管理科学,具有一定推广价值和借鉴意义。

首先,注重目标与预算的匹配。本项目评价的关键点在于确定预算下绩效目标合理性的判定。评价组在具体实施的过程中,从纵向和横向两个维度测度目标与预算的匹配性。纵向来看,通过与历史年度项目预算、执行、测算依据及调整原因的比较,分析预算是否能保障该年度各项绩效目标的实现,以考察目标的设定与预算是否具有历史的匹配性。横向来看,通过预算编制与绩效目标达成的关联度分析,考察预算资金保障产出目标的实现程度;同时,观察预算投入对项目保质保量完成并产生相应效果和影响力起到的作用,以此分析目标与预算的匹配程度。通过分析预算是否聚焦于目标的实现、是否合理,绩效目标是否和项目预算相对应、是否偏离,预算部门在分析项目目标对象现状的基础上,充分考虑各种因素的影响,合理预测,制定出项目实施后达到的目标,并明确为达到绩效目标拟采取的工作程序、方式方法、资金需求和其他资源需求。

其次,重视专家论证,不断提高绩效目标设置科学性。一是加强组织和管理,由财政部门统一组织专家论证,提高预算单位对绩效目标编报工作的重视程度;二是由被动参与到主动负责,专家论证的对象主体是预算单位,强调了绩效目标管理工作中预算单位的主体地位,避免了传统预算绩效管理模式仅发挥外部约束力的局限性;三是建立专家库,把好专业关,根据不同项目邀请专业领域专家、行业专家及业内实务专家等,保障专家意见的专业性和严肃性。通过重点关注绩效目标是否合理科学、项目绩效是否符合经济性、效率性和效益性要求、从绩效的角度考察预算的合理性,绩效目标设置的科学性不断提高。■

(本栏目责任编辑:王光俊)