公租房B T项目可持续动态投资及回报研究

2015-01-14朱卫卫

朱卫卫

(重庆交通大学管理学院,中国 重庆 400000)

0 引言

随着我国经济发展和城镇化的推进、居住需求和攀升的房价矛盾日益突出,解决中低收入人群的住房问题,不仅关系到国民的生存,也关系到一个国家的经济发展和社会稳定。近几年,国家不断加大住房保障力度,并要逐步使公租房成为保障性住房的主体。2013年12月6日,住房城乡建设部、财政部、国家发展改革委联合提出,从2014年起各地公共租赁住房和廉租住房并轨运行,并轨后统称为公共租赁住房,再次突出了重点发展公租房的指导思路。

1 国内外研究现状

国外学者对于发展也作了较多的研究。Kibert等人认为,一个可持续建设项目应该综合考虑经济、社会和环境因素[1]。国内学者着重对公租房的政策支持和公租房融资等方面进行研究。但是,相对于对经济适用房、廉租房等保障性住房评价体系的研究,对公租房资金平衡体系与运营可持续运营机制却鲜有涉及,未能从理论上对我国公租房的可持续发展提供有效的支持。

2 公租房BT模式的动态投资与回报

2.1 BT模式的适用性

BT(BuildTransfer)即建设一转让,是由项目发起方通过招标的方式确定投资方,然后由投资方负责项目资金筹措和工程建设,并承担项目的建设风险,项目建成竣工验收合格后,项目发起方按照签署的回购协议接管项目,并向投资方支付回购价款的一种融资建设方式。该模式可以从很大程度上缓解政府对于基础设施的巨额投资压力,提高基础设施的建设效率和使用效率,分散基础设施建设的风险[2]。

在公共租赁房快速发展的进程中,从政府角度考虑,BT模式可以为政府筹集到社会资本,缓解政府建设资金的缺口,从建筑企业方面来讲,BT模式不仅可以增加投资渠道,也使企业的融资管理能力得到发展,提高其竞争力。在BT模式的实际操作中,由于目前各BT参与方对这种建设模式认识还不够,有关法律条文也不够全面和严谨,使问题不能得到很好的解决。有些BT项目,政府与投资建设单位签订合同,给出定期付款承诺,但项目完成后却无力支付回购款,建设方因无法按额收回回购款,便无法向金融机构还贷,这就像多米诺骨牌效应,在政府、企业、金融机构直接出现了资金问题。因此,完善BT投资,实现资金的可持续已是当务之急[3]。

2.2 BT可持续运营模式研究

在公租房中运用BT融资模式,目的是为了在不带来生态环境负影响的前提下,解决社会性的住房困难问题和实现公租房建设经济方面的可持续。所以BT项目可持续建设应以投资、建设和移交为基本特征,即BT项目主办方按规定完成项目投资、建设,并将其顺利移交给发起方,发起方按照约定将回购款顺利付给主办方等所有工作内容。建设工程施工合同通常有固定价格、可调价格、成本加酬金三种。公租房BT项目规模较大,建设程序及工程数量固定,宜采用可调总价合同[4]。

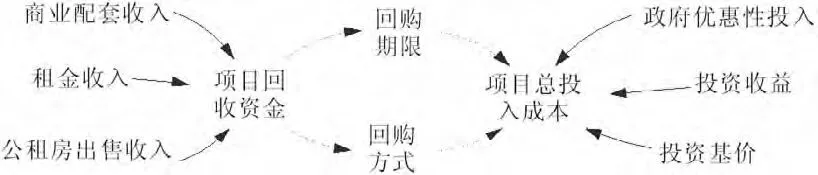

通过对BT项目可持续建设的理解,本文认为可持续的资金构成主要由建设公租房实现其社会保障功能所投入的费用(项目总投入成本)、发起方在实现其保障性功能的前提下所收回的租金、出售等费用(项目回收资金)组成,并在发起方补助性投入的调节下将回收资金按合同约定的期限和方式付给主办方。其中总投入成本的基本构成为投资基价和投资回报、政府优惠性投入三大部分,回收资金则由公租房出租回收资金、出售回收资金、商业配套收入三部分组成。

图1

投资基价由建设成本、建设成本调整值及投资成本组成。对投资基价的控制方面的研究已经比较成熟,建设成本比较容易确定,与建设成本调整值有关因素主要包括:工期延误、通货膨胀、利率变动、设计规划方案变动造成的成本调整,投资成本则受投资方式、建设工期、融资成本及建设期贷款利息的影响。当其他投入不变,投资基价增加时则需要更多的回收资金来平衡投入成本,从而影响到公租房的租金和售价。

投资收益由投资回报率和投资基价共同决定,吸引主办方参与最关键的因素是投资回报率,它是项目发起方与主办方利益分配情况的分割点,它的合理性是保证项目可持续运行的关键。主办方的投资者要求的投资回报率受其内部收益率、风险态度、及竞争者的影响。当主办方要求的回报率较高时,与投资基价一样会影响租金及售价,从而可能对共组房的保障性有所影响。

由于公租房的保障性及准公共产品性,其租金及售价要综合考虑市场因素及保障对象的可支配收入等一些因素,所以对项目的回收资金会有一定的限制,进而会影响到资金平衡,则会影响政府的优惠性投入决策与投资回报率。

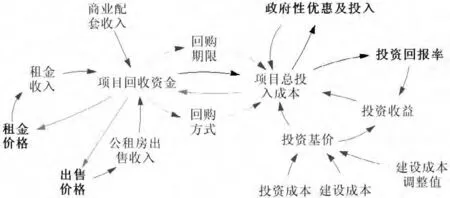

综上所述,项目的总投资成本各个因素对公租房保障性的影响如下图红线所示,相反由黑线表示。

图2

分析得知,租金价格、出售价格、政府性优惠及投入、投资回报率是与项目的投入与回收及资金回收都相关的四个重要因素。若达到BT模式的可持续建设,则各变量应满足以下条件:

项目总投入成本=项目回收资金

政府性优惠及投入+投资收益+投资基价=租金收入+公租房出售收入+商业配套收入

2.3 BT模式可持续评价指标

通过以上数据可以对项目公司或主办方在公租房BT的投资效益进行分析,得出净现值是否大于等于零、动态投资回收期是否能满足可持续的要求、内部收益率是否能达到基准收益率三个动态指标,从而来确定项目财务上是否可行。

(1)财务净现值(FNPV)

式中:FNPV——项目的财务净现值

(CI-CO)t——第t年项目的净现金流量,其中CI为现金流入量,CO为现金流出量;

N——计算期期数,一般为项目的寿命期;

Ic——折现率。

(2)内部收益率FIRR

釆用插值法可以计算出FIRR。

(3)动态投资回收期

式中Pt'——动态投资回收期。

3 结论与建议

发起方的前期准备工作以及担保机制对能否实现BT模式的顺利招标及可持续运行至关重要。招标成功后顺利实现项目的回购关系到BT模式的成败,回购的实现收到发起方和主办方因素的影响,还受自然条件的影响,如洪涝灾害、滑坡、泥石流等。因此,采取切实可行的投资控制和应对策略与措施来保证项目的顺利实施是非常重要的。

建立合理的租金定价机制及出售制度,使其即能达到公租房的保障性目的,又能回收公租房的投入资金。在这个保障性与资金回收相互制约的过程中,政府的调节作用尤为重要,所以政府合理的进行分析,采取补助措施,使公租房能够实现可持续建设。

[1]Chen,Y.,Okudan,G.E.and Rilley,D.R..Sustainable Performance Criteria for Construction Method Selection in Concrete Buildings[J].Automation in Construction,2010,19:235-244.

[2]邓诗晴,秦海玲,方俊.BT模式下项目回购方案分析与设计[J].建材世界,2013,34:111.

[3]谢曦.BT项目回购风险控制中政府担保的研究[D].西南交通大学,2012:1.

[4]张娟.基于合作博弈的公路工程BT项目合同价确定方法研究[D].重庆交通大学,2011:6.