浅谈“营转增”对企业税负的影响

2015-01-08林少芳

林少芳

【摘 要】营转增,顾名思义就是营业税转增值税,传统中的营业税是全额计税,不考虑流转过程中,企业间相互抵税的问题,存在着重复征税,而“营转增”税改后,可以避免重复征税问题,总之,“营转增”相对于大部分企业来说,起到了减税作用,但对于小部分企业来说,“营转增”,由于税率的提高,而增加了企业的税负。本文从税负角度来讨论“营转增”对企业税负的影响,并对国家本次税改提出一点小建议,希望“营改增”政策不会增加企业税负。

【关键词】营转增;信息技术服务;税负;减税

一、引言

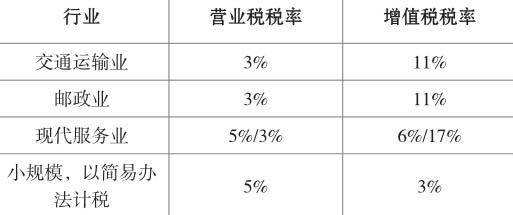

以表格形式对照,显示此次税改的税率变动情况:

从上表可以看出,从营业税转为增值税,税率都有所上升,由于增值税在流转环节,可以抵扣,所以对大部分企业来说,税负是有所下降的,但是如果没有进项抵扣,实际税负是有所增加,本文将通过比较税改前后企业的税负影响浅谈营改增对企业税负的影响,并提出一些建议,希望税改能使企业从真正意义上实现减税。

二、营改增怎么影响企业的税负

1.营转增如何实现减税

增值税和营业税同属流转税,但营业税需按营业收入全额缴纳税款,而增值税仅以流转过程中产生的增值额作为计税依据,以现代服务业来说,税改前是按5%来交营业税,税改后增值税税率为6%,只要稍有进项税抵扣,企业整体税负就会降低。

我们从纳税企业和接受服务方,两个角度来说明营转增如何使企业实现减速税。

(1)从纳税企业来讲,比如一个IT公司,为下游提供信息技术服务,收入100万,该IT公司需从上游购买20万的信息咨询费,税改前的计税方法是为:上游缴纳营业税20*0.05=1,IT公司需缴纳营业税100*0.05=5,一共纳税6万,税改后的计税方法是,上游缴纳增值税20/1.06*0.06=1.13,IT公司缴纳增值税100/1.06*0.06-1.13=4.53,一共纳税5.66万,可减税0.34万。

(2)从接受服务方来讲,比如一个企业聘请一家IT公司为其供应一项技术服务,服务金额为100万,营改增前,该企业拿到的是5%的技术服务发票,不存在任何抵扣问题,但是营改增后,该企业拿到了一张6%的增值税专用发票,能抵扣的增值税税额为5.66,这样的话,对于服务方,他可以从该项服务中抵扣税额5.66万的。

以上说明,作为营改增企业,只要能得到相应的进项税项,企业的整体税负也是会减轻的。

对于小规模纳税人在税改后直接采用3%征收率,税率由原来的5%的营业税,改为3%,税负也有所减少。

2.营转增是否对原免税政策有所影响

“营改增”保持了营业税优惠政策的延续性。对原来营业税中涉及到的研发技术服务、信息技术服务的免税政策在“营改增”之后继续予以免征。比如说对试点纳税人提供技术转让、技术开发和与此相关的技术咨询、技术服务是免征增值税的。

3.营转增是否提高企业税负

在流转过程中,由于存在抵扣问题,在原则上营转增企业是可以减税的,但是在实际操作中,不是所有的企业都可以拿得进项抵扣的,特别是大部分的上游企业,他们是流转的第一个环节,根本不存在进项抵扣,这样一来,“营转增”对于这部分企业来说,无疑提高了税率,增加了企业负担。比如原交通运输业,原营业税率3%,营改增后,他的税率提高到11%,部分现代服务业由原营业税率5%改为增值税率6%,有形动产租赁服务由原来的5%改为增值税17%,如果这此企业作为流转的第一环节,不能拿到部分进项,那税率是有所提高。

还是以信息技术服务为例,营转增前,税率为5%,营改增后,税率为6%。比如一家普通的IT服务公司(不考虑免税情况),为一客户提供技术咨询服务,服务金额为100万,税改前,应交营业税为100*0.05=5万,税改后,应交增值税为100/1.06*0.06=5.66万,税负提高了0.66%。

对于一个交通运输企业来说,如果由原来的营业税率3%,改为增值税率11%,那税负提高高达6.91%。

也就是说,营转增对以上企业来说,税负不减反增。对于这个问题,本人觉得是税改的一个缺陷,“营转增”的初衷是减少流转环节的重复征税问题,但是实际操作下来,不少企业的税负不减负增,这应该是不符合初衷的,企业税负的提高,最终影响的是消费者,或者说是最终的客户,税负的提高,企业必定想方设法来提高成本,把税负转嫁到最终消费者头上,从而提高人民的生活成本。

“营改增”从2012年1月1日从上海开始试点实行,从现代服务业开始税改,到2013年8月1日在全国试行推广,再到2014年6月1日,电信行业也开始税改,这都是一步一个脚印,在实践过程中,税改已经慢慢见效,减税的企业,兴高采烈,但是税负不减反增的企业,我们也不能忘记税改初衷,应该想办法弥补这部分企业的。

三、对“营转增”税改的建议

对于增加税负的情况,本人建议,可以从以下两个方面进去弥补。

1.退税

按税改前和税改后两种方法进行分别计税,如果税改后的税负超过税改前,那么税务机关应该允许企业一年一次办理退税,当然退税手续应该是以简便方法,方便企业做退税,以减经营成本。

2.选择有利企业的计税方法

在报税申报系统中,申报表体可以体现两种计税方法的结果,企业可以选择对企业有利的计税方法进行计税。

四、总结

中国的经济发展已达到一定阶段,国家已开始着重关注民生问题,税改,对国家来说是一种进步,对于企业来说,税改更多的是对企业进行扶持,也就是说税改,应该提出更多有利企业发展的减税,或者免税政策,以减轻企业的负担,提高企业在国际中的竞争地位,对于“营转增”来说,如果不能减轻企业的负担,那他并不是一次成功的税改,更不能说是国家的进步,所以在此,我希望国家税务总局,应该更多的关注税改的改革效果,对于不足的地方,应该及时的纠正和改进。

参考文献:

[1]财政部,国家税务总局.营业税改征增值税试点方案.2011年11月16日

[2]邱光才.现代服务业营业税改增值税试点的意义及相关措施[J].财会天地,2012(5月下):101

[3]赵飞.营业税改增值税的必要性[J].商业经济,2012(6):94-95

[4]王甲山,李绍平.石油企业改制后增值税、营业税存在问题分析[J].资源产业,2013(10月,5):41-43