基于投入产出的中国区域间产业转移研究

2015-01-08李勇

李 勇

一、引言和文献综述

近年随着国际经济放缓, 国内经济增长出现下降,经济发展进入新常态,部分省区市的经济增长速度进入谷底, 而有的省区市仍然保持较快增长。 从2014 年全国各省区市经济增长的比较可以看出,仍然保持较快增长的是一些较早进行经济转型的地区,如广东、江苏和浙江等,另外如安徽、江西、河南、湖北、湖南和重庆等地区工业增速也均保持在8%以上, 这些省市一个重要的特点就是接受东部沿海地区的产业转移。 而东北、西部地区的一些省区,工业生产增速回落较大,企业生产经营困难还很多。 2014 年,辽宁、吉林、黑龙江三省的经济增速分别是5.8%、6.5%、5.6%,位列全国后五位。2015年第一季度, 东北三省的经济增速分别为1.9%、5.8%、4.8%,远低于全国平均水平,经济下行压力进一步增大。 中国区域间经济发展极不平衡,长三角、珠三角和京津唐三大地区经济占全国的比重较大,而其他地区发展相对落后。 尽管我国开展了多年的东北振兴和西部大开发计划,但成效甚微,最主要的原因是区域间的产业转移及承接发展不畅。 因此,区域间的协调发展仍然是未来中国需要克服的难题。 从国内来看,随着民工荒和土地等成本的上升,东部地区受制于资源禀赋等,已经出现规模不经济的现象。 在产业结构转型升级的过程中,需要向外转移部分产能,转移的方向包括两个:一是向南亚和东南亚、非洲等劳动力密集的国家转移;二是向国内中西部地区转移。从国家战略来讲,也希望东部沿海地区的部分产能向中西部地区转移, 以逐步减少区域不平衡,实现均衡发展。

产业转移对经济增长的作用毋庸置疑, 理论和实践都进行了详尽的证明。 国际上制造业的4次产业大转移均促进了发达国家经济结构的调整和升级,使得部分发展中国家经济快速增长,居民收入大幅增加,一跃进入新兴国家行列。 亚洲“四小龙”“四小虎”、中国等国家和地区利用国际产业转移实现了“东亚奇迹”,虽然经历了1997 年的东南亚金融危机,但东亚地区仍然是经济增长潜力比较大的地区。 自从跨国投资的实践出现以来,关于跨国投资的动因、模式、区位选择等研究层出不穷,有海默的垄断优势理论、内部化理论、产品生命周期理论、国际生产折中理论等,这些跨国投资理论对解决发达国家的跨国公司向发展中国家产业转移进行了理论的阐述。 随着发展中国家跨国投资的出现,小规模技术理论、产业升级技术创新理论、国际投资发展阶段理论等也对产业转移进行了分析。 国内对产业转移的研究也较多,但大多是关于产业转移的原因和特征的描述,对产业转移的定性分析较少。 国内对产业转移的研究从20 世纪90 年代开始,魏后凯(2003)、张公嵬等(2010)[1]分别从转移的梯度和推拉力等方面进行了研究。国内其他学者的研究更多是基于产业转移的效应和模式等进行分析,这些分析一般是规范研究。 利用模型进行实证研究的比较少,刘红光等(2011)[2]利用中国区域间投入产出表, 测算了中国1997-2007 年区域间产业转移。胡黎明和赵瑞霞(2014)[3]依据一般均衡理论,构建区域间产业转移定量测度方法和计算模型,定量测度我国区域间近十年产业转移的相对数据,分析我国区域间产业转移的基本特征。 笔者利用2002 年、2005 年、2007 年、2010 年和2012 年的中国投入产出数据表,测算了这5 年的中国区域间产业状况,从地区分布和产业分布分析产业转移的特征,从而对我国2015 年实施的区域发展政策进行评价。

二、产业转移的理论分析

(一)我国产业转移的动因

产业转移是跨地区直接投资下资本、 技术、劳动力以及其他生产要素的集体流动,是生产方式的整体性转移,具有综合性、阶段性和梯度性的特点,是渐进性的转移。 从产业所受周期来看,有衰退期产业转移和扩张性产业转移[4]。 我国近年加快了产业转移的步伐,既有从沿海地区向中西部地区的转移, 也有劳动力密集型产业及资本密集型产业转移。 对于产业转移的原因,主要有以下三个方面。

1.产业发展的客观规律。产业结构的演变是从劳动密集型产业向资本技术密集型产业转变,产业的附加值越来越高,也就是产业的层次越来越高级。 在要素既定的情况下,资源的最优配置就是减少低效的生产, 把要素配置到价值较高的地方。 我国东部地区经过多年的发展,产业集聚程度越来越高,已经产生集聚不经济的现象,迫切需要产业转移以腾出空间发展技术密集型等产业。

2.国家政策的积极推动。我国近年来加大了产业转移的支持力度,中央和地方都出台了一系列文件支持和规范产业转移。 产业转出地区一方面需要转型升级,把落后产能淘汰掉,为新兴产业等腾出要素空间;另一方面为保证自身利益,一般会与承接区进行合作,以组建产业园区的形式共同享受税收及其他收益。 而产业承接区也有较大的动力与产业转出区合作,中西部各省区市都发布了各种促进产业转移的文件,为承接产业转移提供土地、税收、金融等优惠措施。 2008 年以来,广东、浙江、江苏都出台了各种促进产业转移的文件,而中央政府出台的区域发展规划更是促进了各区域产业协调发展,皖江产业转移示范区、江西、湖北、河南等地都在承接产业转移方面做出了一定的成绩。 2014 年以来,基于“一带一路”战略,各地相继制订了产业合作的规划。

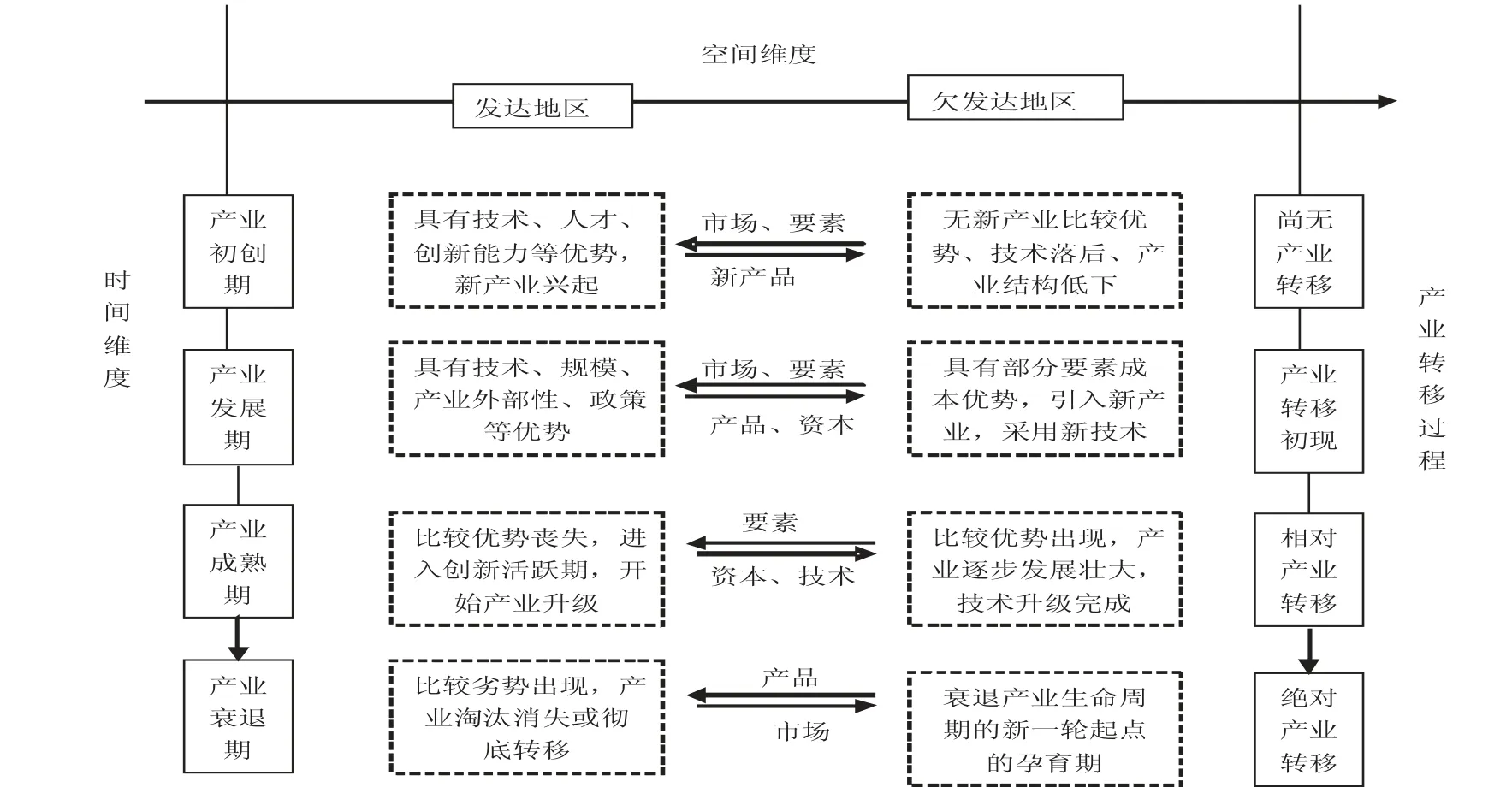

图1 产业转移的过程

3.生产成本提高的压力。进入21 世纪后,东部沿海地区相继面临民工荒、土地不足、环境容量不足等问题,再加上人民币升值等因素,外向型企业的生产成本增加比较多,国际竞争力逐渐下降。 为保持竞争优势,迫切需要降低生产成本[5]。 根据沿海企业的实践,降低生产成本的方法包含转移产能、机械化代替劳动力等。 但企业生产的惯性还是希望转移到生产成本低的地区,而且中西部地区为降低交易成本也做出了很多努力。

(二)产业转移的理论分析

产业转移有两个维度:空间维度和时间维度。从时间维度上看,作为产业都有其自身的生命周期,包含了创立期、发展期、成熟期和衰退期,不同的时期具有不同的特点,对生产要素的需求也各具差异。 创立期的研发投入高,风险也比较高,因此一般在创立地进行生产和销售,对比较落后的地区而言就没有贸易比较优势,因此没有产业转移的发生。 随着国内外需求的增大,创立地具有技术、规模等优势,产业集聚程度提高,要素等进一步集聚会产生溢出效应,落后地区会获得部分技术,具有了部分要素成本优势,产业转移开始逐步出现。 产业转移机理如图1 所示。

三、研究方法和数据来源

(一)研究方法

假设地区的总产出为X,最终消费为Y,直耗矩阵为A,则

假设Aij表示j 区域对i 区域产品的直耗系数矩阵,AijXj代表j 区域对i 区域产品的直耗流量矩阵,Yij是j 区域对i 区域产品的最终需求矩阵,Vi是i 区域的增加值矩阵,则

其中,Xij表示的是j 区域的最终需求引起的区域i 的总产出,X1=X11+X12, X2=X21+X22,代表期间区域j 向i 区域产业转量。

另外,除了国内区域之间的产业转移以外,还存在对外的进出口关系,区域i 和区域j 的出口分

别为E1 和E2,则式2 和式3 可以变化为

就是区域j 向区域i 产业转移的数量,我们可以根据此计算各地的净转出和净转入,基于此,我们设计了一个表示产业转移真的指标, 计算公式如下:

ITI 为产业转移指标,OUT 代表产业转出量,INP 代表产业转进量, 指标为正值代表产业转出度,指标为负值代表产业转入度。 绝对值越大代表转出或者转出的程度越高。

(二)数据来源

根据上述研究方法, 笔者对区域间的产业转移进行了计算。 由于我国的投入产出表每五年编制一次,1997 年、2002 年、2007 年和2012 年是标准的投入产出表, 同时我国还编制了2005 年和2010 年延长表, 因此我们的计算期间为2002 年、2005 年、2007 年、2010 年和2012 年。

笔者的基本数据域来源于投入产出表各年数据。 研究的区域包含了31 个省(市),由于数据较多,并且部分地区的特征基本相同,笔者按照中国区域经济规划进行了汇总,划分为九大区域:长江下游(上海、江苏、浙江)、长江中游(江西、安徽、湖北、湖南)、长江上游(四川、重庆)、珠三角(福建、广东)、京津(北京、天津)、东北三省(黑龙江、吉林、辽宁)、西南(广西、云南、贵州和西藏)、西北(甘肃、内蒙古、宁夏、甘肃、青海、新疆)、黄河区域(陕西、河南、河北、山西、山东)。 鉴于我国产业结构发展状况,产业转移的主体行业一般是制造业,因此,行业划分也以制造业为主, 同时增加农业和采选业,总体行业如下:农林牧渔业、采选业、食品制造、纺织服装、木材加工、造纸印刷、石油化工、非金属及技术冶炼制品、通用专用设备、交通运输、电器机械、通讯计算机、仪器仪表和其它制造业。

四、我国产业转移的特征

(一)产业转移的地区特征

2007 年之前具有明显的北上特征,之后开始向中西部转移。 由于中国产业具有明显的出口导向特征,因此成本对于行业的发展特别重要,无论是原材料成本,还是交通运输等交易成本,相对于中西部地区,沿海非发达地区相对具有比较优势。从地区上看,2007 年之前从长三角的上海、 江苏、浙江以及珠三角的广东等地向京津冀等地区转移比较多,中西部地区承接的产业转移比较少。 但是2007 年之后,向中西部产业转移的趋势就比较明显。 从国家层面来看,促进产业转移和重点产业布局调整,既是推进产业结构调整、加快经济发展方式转变的必然要求,也是促进区域发展平衡、保障发展公平的战略选择。 营造承接产业转移的良好“硬环境”和“软环境”,对中西部地区弥补薄弱环节、东部地区加快产业创新升级,进而实现整体经济提质升级有着极其重要的作用。 产业转移源自客观经济规律和政策驱动、劳动力要素成本上升、资源能源和土地等生产要素制约、环境承载空间有限等,这些因素都迫使东部产业不得不作出内迁的选择,以降低生产成本和环保成本增加所带来的压力。 中西部地区纷纷出台措施加快承接产业转移,我国产业转移呈现出“北上、西进”的发展趋势,其中豫皖晋陕等省份成为主要产业转移承接地区。 国家出台一系列西部大开发政策措施以及沿海地区民工荒的出现,使沿海地区的生产成本增加。 为降低成本,东部地区的产业开始进行转移,转移的目的地包含南亚、非洲以及我国中西部地区,特别是中部的安徽、湖北、江西以及西部的四川和重庆等地,这些地区承接了沿海地区的劳动密集型产业的转移。 在转移的过程中,一般是集团式转移,通过产业园区的形式以龙头企业为核心,上下游环节产业链整体进行转移。 观察期内,我国产业转移的地区特征数据见表1。

表1 2002-2012 年我国产业转移的地区特征

(二)产业转移的行业特征

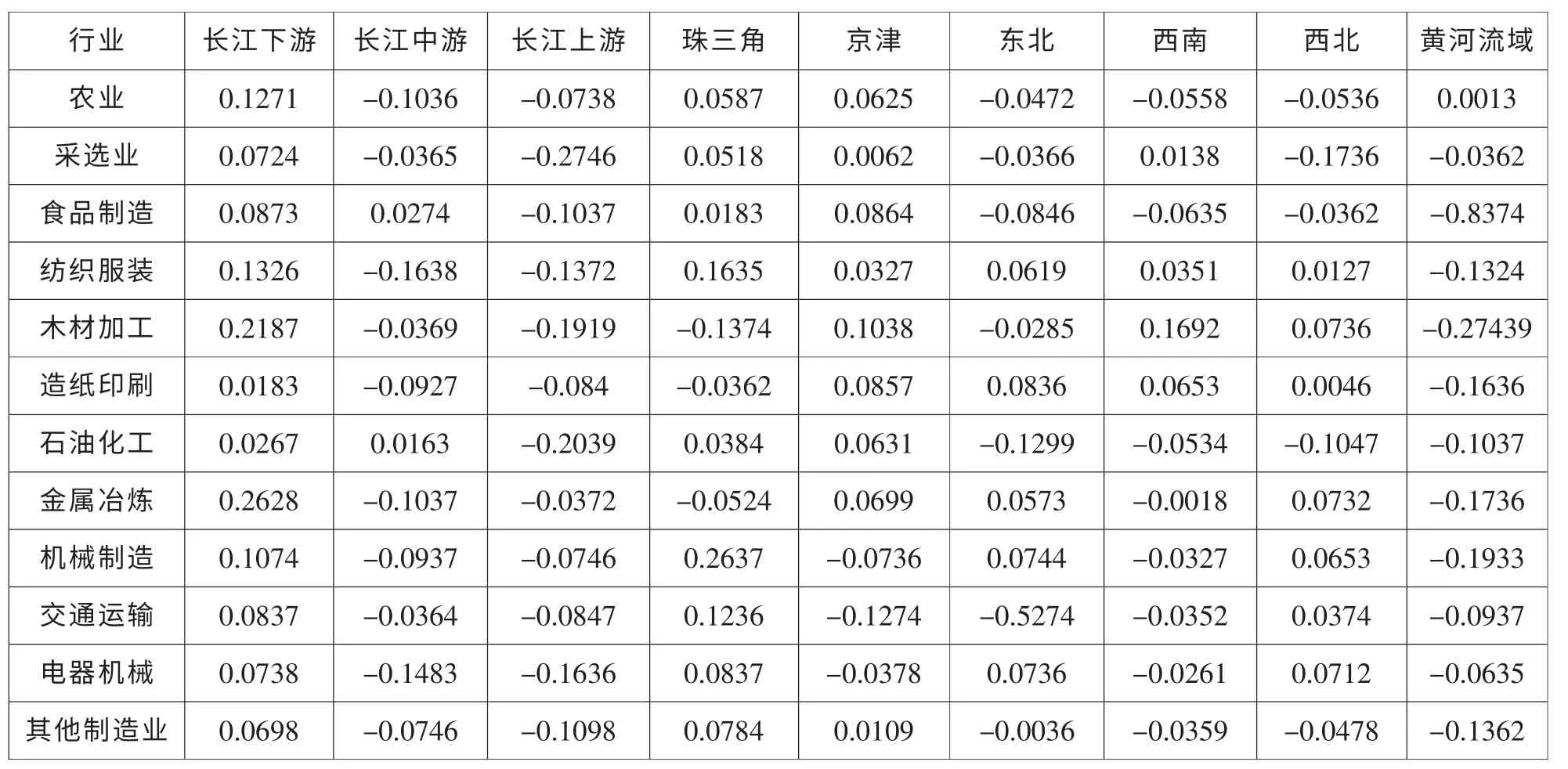

改革开放以后,中国依靠劳动力资源禀赋,吸引了大量劳动力密集型产业的外资到中国投资,特别是香港等地区到大陆加工组装纺织服装等产业,主要分布于东南沿海和东部沿海地区,这些地区的纺织服装产业出口占整体出口的比例在25%左右。 随着中国人力资源的提升,高新技术产业的劳动力密集环节也在中国加工组装, 比如手机、电脑等,使长三角、珠三角等地区形成了完善的劳动力密集型产业集群。 但是, 随着集群规模的上升,集群不经济现象逐渐出现,沿海地区缺乏资源和劳动力的弊端不断出现,此时就需要进行大规模的行业迁移。 根据上述地区分布特征看,迁移的地区是黄河流域及长江中游、上游地区。 在行业分布上, 首先是纺织服装等产业转移,2002-2012年,东部地区主要还是承接电子通讯、机械等产业的转移, 而中部地区主要是劳动密集型产业,广大西部地区以以化工等资源密集型产业为主。 观察期内,我国产业转移的行业数据见表2。

1.劳动力密集型产业转移。随着刘易斯转折点的到来,中国的劳动力市场呈现出一系列显著的变化。 农民工工资的持续上涨,使劳动密集型产业面临新的技术选择和区位调整。 金融危机之后,海外消费市场的疲软以及订单的减少,构成了来自需求方的挑战。 在要素市场方面,农民工工资的稳步攀升使企业的低成本发展战略难以为继。 而人民币的逐步升值则进一步削弱了外向型加工制造业在国际市场的成本优势。 中国劳动力丰富的禀赋特征正在发生逆转,劳动密集型制造业的竞争优势正在被削弱,劳动密集型产业转型将在较长时期占有重要地位。 一个国家或地区的劳动密集型产业从开始到形成竞争优势,大约用时20 年。我国劳动密集型产业从东部向中西部转移,促进中西部产业的发展也可能持续20 年。

2.资源密集型行业向西部转移。 自1949 年新中国成立以来,基于经济发展需要,我国的资源密集型行业主要在东部地区集聚,包括非金属开采、金属开采、金属及非金属冶炼和制品等集中于东部沿海、东北地区等。 但是在资源过度消耗的背景下,东部地区生产的成本开始加大,而西部地区包括西南、西北、长江上游等地区在基础设施不断完善的情况下,资源的开采成本减少,再加上我国制定的一系列能源战略,从中亚进口原油和天然气,这就需要在西部地区大量投资重化工等资源密集型行业。 能源原材料型产业呈现东、中、西部双向流动以及优化布局的趋势。 2002-2012 年,东部地区能源原材料产业如钢铁、有色金属、石化化工等占比下降的幅度比较大,较其他类型产业幅度较小,这是因为资源型产业如铝土矿等有色金属产业从资源地向沿海和中西部地区转移。 其中,向东部地区转移布局主要是基于矿产原材料进口、生产过程中的给排水需求及交通运输成本降低等方面的考虑,向中西部资源富集地转移主要是要充分利用当地资源、低劳动力成本及电价优势。

3.技术密集型企业在东部集聚。在东部地区产业转型升级的背景下,大量的要素资源用于技术创新,形成技术密集型行业的集聚区。 广东、江苏、浙江等地技术创新力度加大,人才和资金加速向这些地区集中,对西部地区的相关要素产生虹吸效应。 中西部地区只有部分城市,如西安、成都、重庆、郑州、武汉等利用当地的科技、人才资源优势,大力发展电子信息产业, 吸收发达国家和我国东部地区电子信息产业加工制造环境的转移, 同时也大力发展电子商务,促进大数据、物联网和云计算的建设。

表2 2002-2012 年我国产业转移的行业特征

五、结论和对策

依据2002-2012 年投入产出表, 计算了我国产业转移的特征。 研究结果发现,在产业转移地区分布上,2007 年转移的主要目的地是沿海地区,之后随着一系列区域产业政策的出台、中西部地区交通运输设施的完善等,主要向长江中游、上游及黄河流域等地区转移。 在行业分布上,劳动密集型产业从东部地区向中部地区转移,东部地区接受技术密集型产业转移,西北地区承接资源密集型产业。 究其原因,与我国产业结构变迁有关,也与我国在国际产业结构的地位有关。 东部地区在承接国际劳动力密集型产业发展的基础上, 随着产业结构转型升级,逐步向技术密集型产业及服务业转变,而广大的中西部地区在交易成本下降的条件下吸引劳动密集型和资源密集型产业的转移。 因此,为构建完整的国内价值链,实现国内区域经济均衡发展,还需要进一步采取措施。

第一,产业承接地区需要降低交易成本,在交通物流、政府服务等软硬件方面吸引产业转移。 中西部贸易便利化相对滞后,部分省市承接产业转移缺乏系统化、网络化布局,尤其是缺乏综合保税区等功能、政策较为完备的园区;内陆物流业发展滞后,运输成本高;一些地区在承接过程中过度竞争、盲目引进,重复建设、环境破坏等问题突出;转移的企业总部和生产基地分离,异地出口退税、异地财产抵押融资等扶持政策没有及时跟上。 因此,产业承接区应该立足于强化本地优势,避免与其他地区的恶性竞争,错位发展,塑造核心竞争优势。 同时,加大基础设施建设的力度,降低企业生产成本,为企业落地发展提供各种支持服务。

第二,产业转出地区要进一步鼓励产业转移。经济新常态下,为保持就业和提高财政能力,产业转出地区放缓了产业转移的力度。 其实,产业转移更有利于沿海地区的产业升级和经济的可持续发展,广东的实践就证实了“早转移,早升级”思路的正确性。2008 年国际金融危机之后,广东开始实施“腾笼换鸟”和“双转移”战略。 期间经济虽然出现了下滑,但广东继续坚持实施产业转移,目前广东省区域创新能力连续6 年排名位居全国第二位,在5 个一类指标中,创新环境、创新绩效指标稳居全国第一,企业创新能力名列第二。 在全国经济放缓的背景下,广东GDP 同比增长7.8%,高于全国0.4 个百分点。 因此,产业转出地区在符合市场经济规律的情况下,加大产业转移的力度,更早更快地实现产业转型升级。

第三,加强区域之间协同发展。 “十一五”以来,中央完整地提出了实施西部大开发、振兴东北地区等老工业基地、促进中部地区崛起、鼓励东部地区率先发展的区域总体战略。 各地区虽然都制定了产业发展的战略, 但是如何实现区域间的对接,促进各区域的协调发展还需要进一步考虑,需要更加注重跨行政区域的、大区域的协调发展。 包括京津冀、长江经济带等,都是推动区域协调发展,推动资源要素在更宽的范围内优化配置。

[1] 张公嵬,梁琦.产业转移与资源的空间配置效应研究[ J].产业经济评论,2010,(3).

[2] 刘红光,刘卫东,刘志高.区域间产业转移定量测度研究——基于区域间投入产出表分析[ J].中国工业经济,2011,(6).

[3] 胡黎明,赵瑞霞.中国区域间产业转移的定量测度与特征研究——基于一般均衡理论的视角[ J].河北科技示范学院学报(社会科学版),2014,(3).

[4] 张健敏,葛顺奇.中国承接产业转移的模式变化及政策选择[ J].国际经济合作,2014,(4).

[5]孟祺.美国再工业化对中美贸易的影响研究——基于贸易附加值视角[ J].管理现代化,2013,(6).