抢抓机遇调整产品结构2015年我国玻璃纤维/复合材料行业步入产业结构调整期

2015-01-07中国玻璃纤维复合材料工业协会供稿

中国玻璃纤维/复合材料工业协会 -供稿

抢抓机遇调整产品结构2015年我国玻璃纤维/复合材料行业步入产业结构调整期

中国玻璃纤维/复合材料工业协会 -供稿

2014年,金融危机的雾霾尚未驱散,中国经济砥砺前行,新常态不断孕育新的发展机遇。国民经济稳扎稳打,主动调低经济增速以实施深层次的结构性改革,并实现中长期稳健增长。这一年,中国玻璃纤维/复合材料行业比翼齐飞,全行业实现规模以上企业总收入2370.33亿元,利润总额166.66亿元,行业经济效益得到大幅提升。未来,市场需求将逐步由普通产品转向中高端产品,企业还须抓住这一机遇,做好产品结构的调整升级,以推动企业实现新发展。

玻璃纤维行业发展稳中有进

2014年玻璃纤维纱总产量同比增长8.07%。

2014年,玻璃纤维纱总产量达308万吨,同比增长8.07%。其中池窑拉丝产量达285.33万吨,同比增长8.7%,占玻纤纱总产量的92.63%;坩埚拉丝产量达22.71万吨,与2013年基本持平。此外,2014年玻璃纤维原料球总产量约为35万吨,其中中碱球产量约为26.7万吨,无碱球产量约为8.1万吨。劣质产品顽疾被清除,困扰河北地区30年的陶土基地已不复存在,20万吨高碱劣质纱退出市场。

产量小幅增长价格稳步回升

2014年,全行业主营业务收入达1507.93亿元,同比增长13.37%。其中主营业务成本为1286.96亿元,同比增长13.77%。另外值得关注的是,财务成本达到27.48亿元,增长了12.69%,相较2013年同期6.1%的增长率,反映了企业的融资成本加大。2014年全行业实现利润总额为96.56亿元,同比增长14.83%。

进入2014年,随着前期玻纤纱产量的有效控制,以及风电、热塑等细分市场的快速回暖,玻纤纱市场供需关系出现好转,企业库存减少。由于人工、原材料成本上涨,以及企业转型升级带来更广阔的市场,2014年部分玻纤企业陆续对产品进行了提价。

当前市场形势的好转,很大一部分要归功于前期产能的有效控制,一旦产能无序增长,市场供求关系将很快发生变化。通观全年玻纤纱产量数据,2014年下半年产量增速过快,将在一定程度上影响市场形势,从而使企业经营压力加大。同时,未来市场需求将逐步由普通产品转向中高端产品。2015年,企业一定要抓住机遇,做好产品结构的调整升级。

进口小幅增长出口快速升温

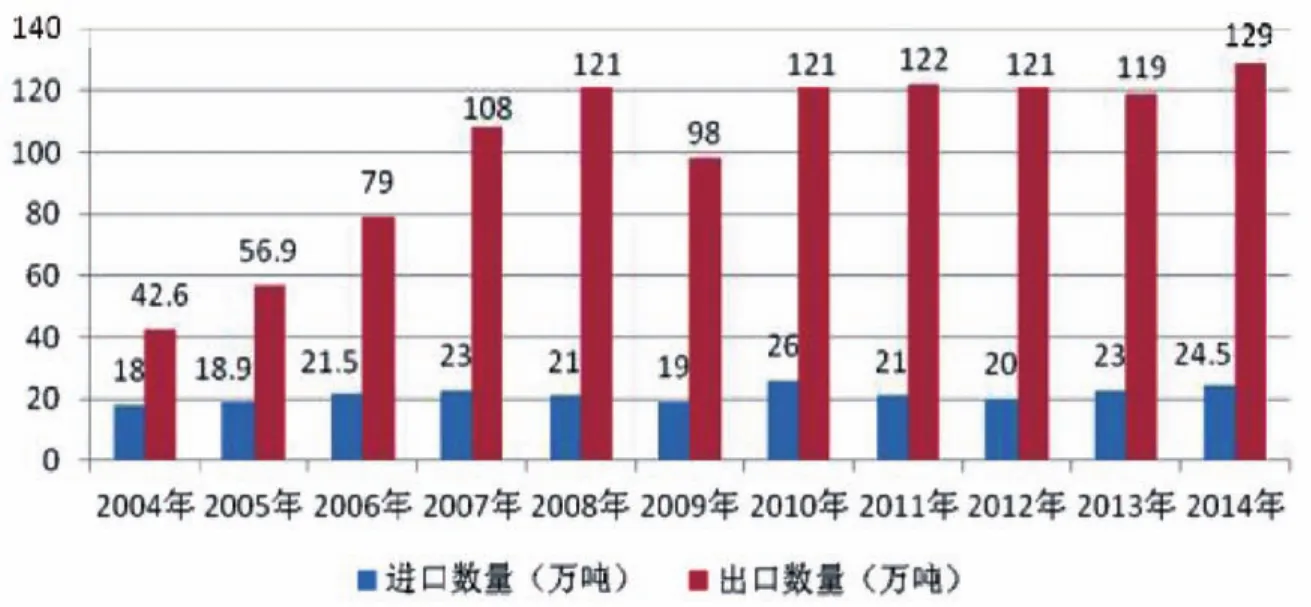

2014年,玻璃纤维及制品进口数量达24.49万吨,同比增长4.98%,进口增速减缓;进口金额达9.7亿美元,同比增长2.69%。玻璃纤维及制品进口均价达3970.35美元/吨,低于2013年同期4059.12美元/吨的均价,但相较于2014年上半年,进口均价有小幅回升。

玻璃纤维粗纱进口量达30615吨,同比增长51.47%,增长率从6月持续提高;其进口均价为885.59美元/吨,较2013年同期803.72美元/吨的价格,上涨了81.87美元/吨。玻璃纤维细纱进口数量为45979吨,较2013年同比下降6.08%,均价为2876.4美元/吨,略高于2013年同期价格。

玻璃纤维及制品的出口在经历连续两年下降之后,2014年形势逐月好转,出口自2014年年初以来持续增长,5月以后出口数量的增长率更是一直保持在8%以上,到12月累计出口数量达129.05万吨,同比增长8.38%之多,达到2004年以来出口量最高值;出口金额达20.65亿美元,同比增长7.44%。玻璃纤维及制品出口均价为1599.75美元/吨,与2013年同期1613.84美元/吨的价格相较,出口均价稍有回落。玻璃纤维及制品的贸易顺差突破10亿美元,达到10.92亿美元,同比增长12 %。

玻璃纤维粗纱出口量为58.45万吨,同比增长9.52%,出口均价为948.41美元/吨,高于进口均价62.82美元/吨。玻璃纤维细纱出口量为52182吨,出口金额为1.09亿美元,出口均价为2093.99美元/吨,相较于2013年同期1681.33美元/吨的价格,增长了25.54%之多。深加工制品出口方面,各主要产品均保持增长势头,其中玻璃纤维席出口量为56844吨,同比增长36.03%。

2004年~2014年我国玻璃纤维及制品进出口量

2014年玻璃纤维及制品进出口数据

复合材料行业经济效益向好

热塑性复合材料制品在汽车轻量化及航空航天方面拥有巨大潜力。

2014年,纤维增强塑料制品行业总产量约为433.48万吨,同比增长5.73%。其中,纤维增强热固性产品产量为271.98万吨,同比降低0.4%;纤维增强热塑性产品产量为161.5万吨,同比增长17.9%。玻璃纤维增强塑料制品制造业规模以上项目投资完成148.92亿元,同比降低2.74%。2014年,规模以上422家纤维增强塑料制品生产企业:主营业务收入862.4亿元,同比增长14.1%;主营业务成本737亿元,同比增长14.4%。实现利润总额70.1亿元,同比增长12.1%。在积极开展挖潜改造和实施转型发展的基础上,随着2014年国际国内经济的持续好转,尤其是风电、轨道交通、城市基建、环保等领域市场需求旺盛,带动行业经济效益快速提升。

热塑性复合材料国内应用数量略逊热固性一筹

2014年,国内热塑性复合材料加速发展,各大玻纤生产企业纷纷加大了热塑性玻纤品种的研发与生产力度。纤维增强热塑性产品全年产量为161.5万吨,同比增长率高达17.9%,远远高过2013年5%的增长率,在复合材料应用总量中的比例呈逐年增长趋势,占国内纤维增强塑料制品行业总产量的37.3%。

热塑性复合材料具有出色的设计适应性、良好的功能集成性及较高的生产效率,逐渐成为众多高性能应用领域的首选材料,其重量轻、可回收并可循环利用的特性,对构建我国“资源节约型、环境友好型”和谐社会也具有重大意义。为此,玻纤生产企业不断推出专为热塑性复合材料应用设计研发的新产品。2014年,热塑性复合材料成型装备销售情况良好,并在装备企业和下游应用企业的共同努力下,不断开拓热塑性复合材料制品的应用领域。

热塑性复合材料制品在国内的应用,尽管数量上暂时还不能与热固性相匹敌,但在汽车轻量化及航空航天方面拥有巨大潜力,国外纤维复合材料企业2013年就结成联盟,共同开发汽车用热塑性复合材料。据中国汽车工业协会数据统计,2014年我国汽车销量达到2349万辆,再创历史新高,继续保持世界第一。而随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改进和社会对新能源汽车认可度的提升,2014年新能源汽车呈现高速发展态势。全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。国家对发展新能源汽车高度重视,2014年出台了一系列的促进新能源汽车发展的政策措施,由于政策的延续性,会继续对2015年的新能源车市场产生影响。另外,铁路交通设施、车辆热塑制品的应用必然形成强大市场。

模压制品市场需求出现小幅萎缩

2014年复合材料模压制品(含压制板材制品)产量约41.6万吨。模压制品主要应用于汽车、建筑、电力设备等领域,受相关行业降速发展及结构调整的影响,市场整体需求出现小幅萎缩。首先是汽车部件类产品:受商用车需求持续回落、热塑性复合材料快速发展等因素影响,SMC/BMC汽车部件的产量和效益均有所下降,而压制板材制品在汽车领域的应用,仍有待进一步开拓。

其次是公共设施类产品:高铁、地铁轨道交通的项目建设带动公共设施类模压制品的需求增长,随着国家微刺激政策的出台,铁路和城市地铁投资已逐步恢复。2014年铁路建设取得创纪录的成绩,完成投资8088亿元,新线投产8427公里,创历史最高纪录,目前我国铁路营业里程已达11.2万公里,其中高铁1.6万公里。历经三年低位徘徊后,中国铁路一举突破8000亿以上投资高位。2015年全国铁路的固定资产投入预计与2014年相当,这意味着从2014年开始,铁路车辆用复合材料市场将从低谷中恢复增长。

此外还有建筑家居类产品:建筑、新能源和新农村建设成为模压制品新的市场增长点。

拉挤制品诸多应用领域受青睐

2014年复合材料拉挤制品产量约为39.1万多吨。由于拉挤制品具有轻质、高强的优点,逐渐受到电力工程、基础设施建设、化工防腐等应用领域的青睐。复合材料电缆、复合材料桥梁、复合材料杆塔、聚氨酯拉挤型材、连续拉挤板材等制品的市场需求稳步提升。

风电制品产能逐步集中

2014年,以风电叶片为主体的液体模塑成型制品产量为26.98万吨,同比增长高达42%。

经过前期市场竞争和洗牌,风电叶片产能逐步集中,目前能够批量供货的企业不足10家,中材科技、中复连众、保定惠腾等几家具备产品与应用研发实力的大型风机叶片生产企业占据了市场的主要份额。目前,风力发电逐渐向大功率机组发展,从而要求叶片越来越长,扫风面积更大,并通过结构优化设计,实现叶片低载荷和高效率相结合。

据中国可再生能源学会风能专委会初步统计,2014年中国风电新增装机达到2335.05万千瓦,出厂吊装容量创造了新的历史记录。截至2014年底中国累计装机达到11476.339万千瓦。2011年以来,风力发电已经成为继火电、水电之后的第三大电源。2014年6月国务院办公厅印发《能源发展战略行动计划(2014-2020年)》指出,从现在到2020年,是我国全面建成小康社会的关键时期,是能源发展转型的重要战略机遇期。《计划》指出,到2020 年,我国风电发展目标为:风电总装机容量达到2亿千瓦,其中海上风电装机容量达3000万千瓦,年发电量达3900亿千瓦时,风电发电量在全部发电量中的比重超过5%。重点规划建设酒泉、内蒙古西部、内蒙古东部、冀北、吉林、黑龙江、山东、哈密、江苏等9个大型现代风电基地以及配套送出工程。以南方和中东部地区为重点,大力发展分散式风电,稳步发展海上风电。环境的不断恶化促使我国对绿色能源的需求持续增长,在国家和区域的能源部署政策的驱动下,将使中国风能产业的发展铿锵有力,从而带动多轴向织物、风电叶片、轮毂、机舱罩、导流罩等玻纤、复合材料制品的发展。

2015年展望实现产品升级到产业升级

未来,中国风能产业的有力发展将带动多轴向织物、风电叶片、复合材料制品的发展。

玻璃纤维行业从2000年后进入快速发展期,产业结构相对合理集中,而复合材料行业尚缺乏具有规模优势的企业,因此协会要以复合材料行业准入条件为切入点,拒绝污染,保护环境;以自动化、机械化推动行业发展,用3~5年的时间发展大型复合材料制品生产基地,在国家政策引导下实施兼并重组,做优做强做大,把中国的复合材料企业推向国际市场。

2014年的中央经济工作会议着重指出,2015年是“全面深化改革的关键之年”,是“十二五”规划的收官之年,还是“全面推进依法治国的开局之年”。在国家的宏观调控下,我国经济的高速增长时代已结束,随之而来的产业结构调整会带来阵痛。但是如何在阵痛之后笑傲江湖,就要看产业结构调整期间,我们能否把握材料更替的历史演进潮流;能否找准并定位行业的发展方向,脚踏实地地进行结构调整;能否学习先进技术,外为中用,学为己用。唯此,才能做到产品升级、产业升级,走出一条适合国情的玻璃纤维/复合材料发展之路。