蒙华铁路建设对煤炭市场的影响分析

2015-01-07杜非

杜 非

(中国中煤能源集团有限公司销售公司,北京市朝阳区,100120)

蒙华铁路建设对煤炭市场的影响分析

杜 非

(中国中煤能源集团有限公司销售公司,北京市朝阳区,100120)

本文在分析蒙西华中铁路(以下简称“蒙华铁路”)面临的经济环境背景的基础上,研究了蒙华铁路吸引区煤炭消费市场调拨运量和集运区域的竞争力。以此为前提,提出蒙华铁路的建设有助于缓解中部湘鄂赣皖地区的煤炭调入,并加速全国煤炭交易市场的统一进程,进一步降低煤炭物流成本。

蒙华铁路 煤炭市场 调拨运量 竞争力分析

蒙华铁路北起内蒙古鄂尔多斯境内浩勒报吉南站,途经内蒙古、陕西、山西、河南、湖北、湖南、江西等7个省(区),终至京九铁路吉安站,线路全长1814.5km,设计为国铁Ⅰ级铁路。蒙华铁路是国家“十二五”重大交通基础设施和“综合交通体系发展规划”重点工程,是“北煤南运”新的国家战略运输通道。蒙华铁路预计于2020年建成运营,受经济新常态的影响,近几年煤炭市场将呈现下行趋势,蒙华铁路开通时吸引区的煤炭供应和需求的不同区域也将面临不同的运输条件。蒙华铁路开通后,沿线煤炭市场供需格局将发生较大变化。

1 蒙华铁路面临的经济环境背景分析

蒙华铁路建设准备工作自2011年启动,2014年7月国家发改委批复了其可研报告。2015年3月蒙华铁路正式开工建设,预计于2020年建成。然而近几年国家经济、能源政策、煤炭行业等呈现出一系列新特征,使蒙华铁路的运量市场与初期设计出现背离。

1.1 国家宏观经济形势变化

2014年,我国国内生产总值(GDP)突破60万亿元,经济总量登上新台阶。然而,GDP增速同比仅为7.4%,创1991年以来最低增速。2008年金融危机后,我国启动大规模经济刺激政策, 2009-2011年,GDP增速仍然维持在8%以上,在国际经济持续低迷和我国经济结构调整的背景下,GDP增速从2012年开始降低至8%以下,我国经济增长从高速逐步转向中高速,进入经济发展新常态。从工业情况看,2014年我国工业增加值同比增长7%,创1991年以来最低增速。工业品价格方面,2012年3月,生产者价格指数(PPI)增速由正转负,并且持续至今仍为负数,印证工业部门不景气的局面。我国经济已经进入后工业化阶段,工业部门正面临深刻调整。总体来说,我国经济已经进入新常态,经济增速降低,经济结构调整将是未来一段时间内经济发展的主题。

1.2 能源政策

我国富煤、贫油、少气的能源特点决定了既有能源结构以煤炭为主。近年来,受国际气候变化、国内资源制约、生态环境等多重因素影响,国家相继出台一系列政策对能源结构进行调整。其中对蒙华铁路利好的因素为:京津冀、长三角、珠三角等区域禁止审批新建燃煤发电项目,力争实现煤炭消费负增长,该政策促使国家火电能源布局中心向华中地区转移。2014年核准的湖南省华电平江电厂、神华国华岳阳电厂、江西省中电投分宜电厂扩建、大唐新余电厂扩建等火电项目均直接接轨蒙华铁路。

与此同时,2014年9月,国家发改委印发《煤电节能减排升级与改造行动计划(2014~2020年)》,明确推行更严格的能效环保标准,加快燃煤发电升级与改造。鼓励天然气、核电等多种能源发展,提高非化石能源在一次能源消费中所占比重,降低煤炭消费比重,提高电煤占煤炭消费比例,将成为今后一段时间内的发展趋势。此外, 2013年1月国务院印发的《能源发展“十二五”规划》指出,“结合大型能源基地建设,采用特高压等大容量、高效率、远距离先进输电技术,稳步推进西南、西北地区能源基地向华东、华中地区和华东地区的输电通道。”华中地区规划的特高压项目共2条,甘肃酒泉(风电及部分火电)—湖南省(长沙、株洲、湘潭)特高压项目预计于2018年建成并投入运营,四川白鹤滩(水电)—湖北省(武汉等区域)特高压项目预计于2020年建成。这两项因素将对蒙华铁路煤炭运输带来挑战。

1.3 煤炭行业

2014年,煤炭市场供大于求矛盾突出,库存增加,价格下滑,效益下降,企业经营压力加大。从主要煤炭生产企业来看,净利润率均出现逐年下滑趋势,煤炭企业对投资效益的关注愈加明显。

1.4 铁路建设

“十二五”以来,我国铁路建设步伐进一步加快,新建项目不断投入运营。目前,蒙华铁路相关区域在建及建成的铁路有:包兰线包头至银川增建二线、新恩陶铁路在建、包西线全线建成、黄韩侯铁路在建、宁西铁路增二线在建、沪汉蓉快速铁路全线建成、衡茶吉铁路建成、赣龙铁路在建。上述铁路在“十三五”期间将正式发挥区域铁路填充干线功能,保证区域铁路网之间的客货交流。“十三五”期间及“十三五”之后,陆续开工建设的与蒙华铁路相关的工程有:东乌铁路增二线、包西客运专线、新上海庙至定边铁路、新街至准格尔铁路、靖边至黄陵铁路、银西铁路、江汉平原货运铁路、吉永泉铁路。这些铁路与蒙华铁路一起,将构成我国西部地区至华中及以远地区完整的运输通路。

2 蒙华铁路吸引区煤炭消费市场调拨运量分析

以运输费用最省、企业效益最大化为原则,通过各种方式费用比较,确定蒙华铁路的合理吸引范围以及承担的煤炭疏运量。蒙华铁路承担的疏运量主要由电厂煤炭运量和煤炭储配基地运量构成。吸引范围的电厂分为直接吸引电厂、邻近电厂、辐射电厂。直接吸引电厂指可通过电厂专用线直接与蒙华铁路线接轨的电厂用户,如湖北能源集团下属的襄阳路口电厂、华电荆门热电厂、华能岳州电厂等;邻近电厂指通过蒙华铁路转联络线能与之沟通的电厂,如湖北华电襄阳电厂、国电长源荆门热电厂等;辐射电厂指除上述两类电厂外经蒙华铁路运输经济性较好的电厂,如湖北能源集团下属的随州电厂、老河口电厂等。

蒙华铁路沿线共设置有内乡、余家湖、荆州、华容、岳阳、新余等6个煤炭储配基地和荆门货场。煤炭储配基地辐射的范围需通过运输费用的比较确定,供给对象主要是辐射区域的电厂及周边煤耗大的企业。

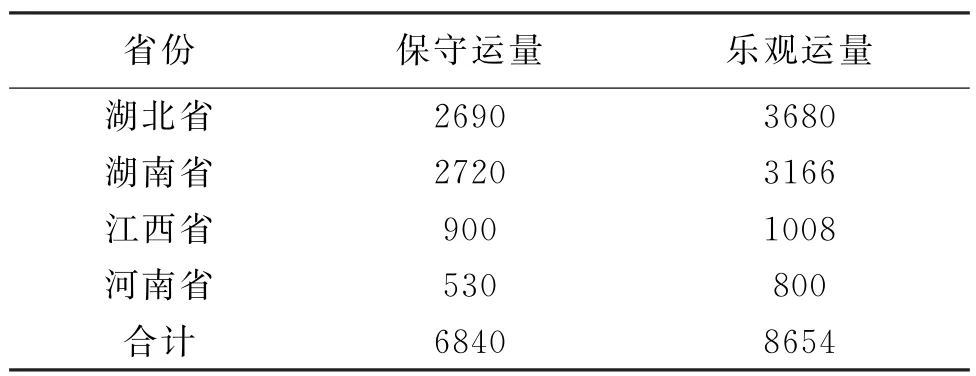

蒙华铁路所运输煤炭的到达省包括湖北省、湖南省、江西省、河南省。以湖北省为例,蒙华铁路直接接轨电厂(规划)共4个,分别为华电襄阳电厂三期、湖北能源集团江陵电厂、华能钟祥路口电厂、国电公安路口电厂,合计装机容量为800万k W,煤炭需求量为1600万t/a;临近电厂1个,为华电襄阳电厂(既有),装机容量为260万k W,煤炭需求量为520万t/a;通过既有国铁辐射电厂4个,分别为华能随州电厂(在建)、华电孝感电厂(在建)、老河口电厂(规划)、大唐襄阳热电厂(规划),合计装机容量为454万k W,煤炭需求量为900万t/a。湖北省与蒙华铁路相关电厂共计9个,合计装机容量为1514万k W,煤炭需求量为3020万t/a。考虑规划电厂投产年度、火电厂配煤比例、多方式供煤等因素,预测2020年湖北省电厂所需供煤运量为520~1300万t。

湖北省共有3个铁水联运煤炭储配基地列入与蒙华铁路配套项目,分别为荆州煤炭铁水联运储配基地、荆门煤炭综合货场、襄阳余家湖煤炭储备基地项目。荆州煤炭铁水联运储配基地主要服务于大武汉地区电厂及相关企业煤炭供应;荆门煤炭综合货场主要服务于荆门地区既有电厂及水泥、化肥等企业需求;余家湖煤炭储备基地主要服务于襄阳市内热电厂及地方耗煤企业煤炭供应。综合考虑煤炭储备基地辐射电厂及地方企业煤炭需求,预测2020年煤炭储备基地通过蒙华铁路运输的煤炭运量将达到2330~3140万t,电厂和煤炭储备基地总运量将达到2690~3680万t。

同理,对湖南省、江西省和河南省采用以上分析方法,可知与蒙华铁路相关的消费市场疏运量如表1所示。其中,保守运量按矿井建设规模确定,乐观运量按建设规模和设计生产能力的均值确定。

表1 蒙华铁路相关各省2020年煤炭疏运量万t

3 蒙华铁路集运区域竞争力分析

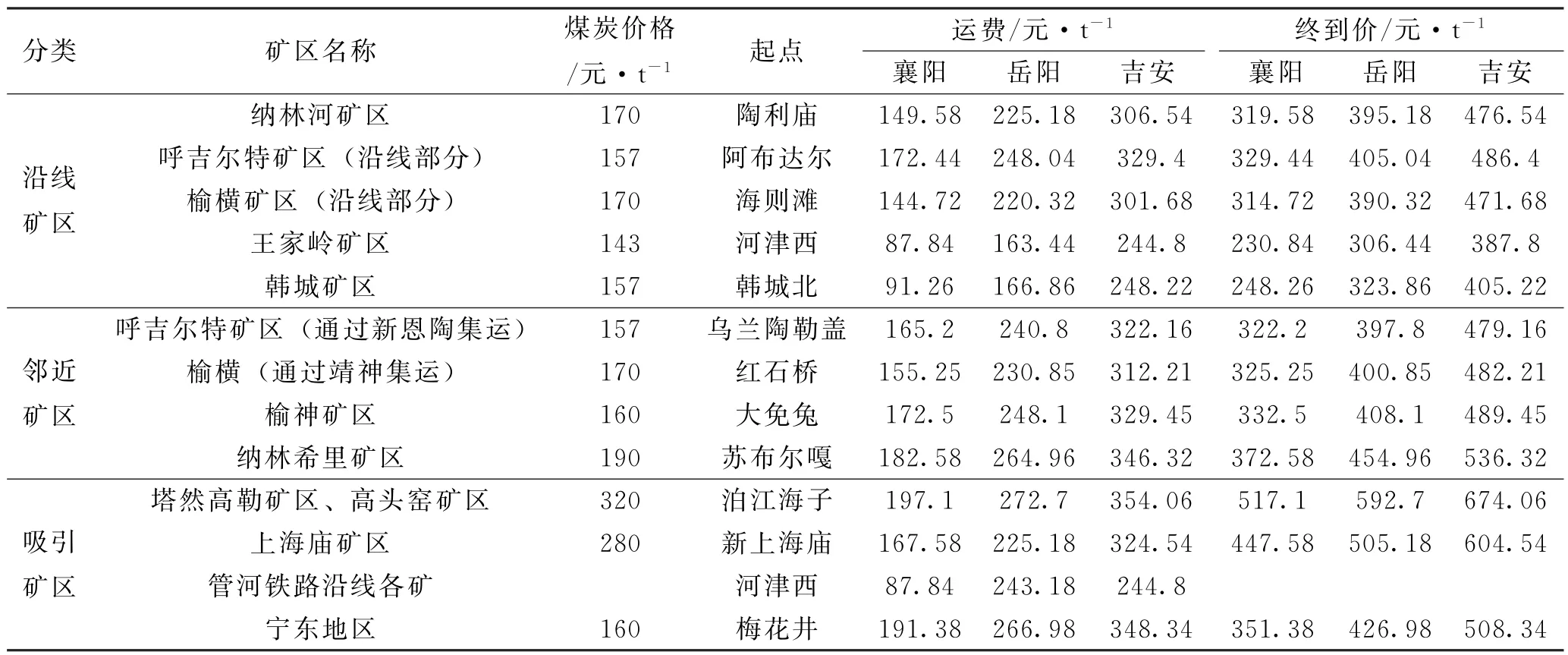

3.1 沿线矿区竞争力分析

如表2所示,通过煤价对比,按煤价由低到高顺序分析沿线矿区竞争力由强到弱分别为王家岭矿区、韩城矿区、榆横矿区、纳林河矿区、呼吉尔特矿区。以运输到襄阳为例,王家岭矿区煤炭最具优势,平均终到价为230.84元/t;榆横矿区、纳林河矿区、呼吉尔特矿区煤价接近;呼吉尔特矿区煤价(329.44元/t)稍高于纳林河及榆横矿区煤价,比纳林河矿区煤价高10元/t,比榆横矿区煤价高15元/t,远高于王家岭矿区煤价(高98.6元/t)。虽然榆横矿区、纳林河矿区、呼吉尔特矿区运距不同,但煤价接近,其主要原因是呼吉尔特煤炭成本价较低,而榆横矿区及纳林河矿区煤炭成本价较高。

按运输辐射范围比较:呼吉尔特矿区、纳林河矿区、榆横矿区煤炭运输到襄阳地区煤价(314.72~329.44元/t)与王家岭及韩城矿区运输到岳阳地区的煤价(306~323元/t)基本相当;呼吉尔特矿区、纳林河矿区、榆横矿区煤炭运输到岳阳地区的煤价(390.32~405.04元/t)与王家岭及韩城矿区煤炭运输到吉安地区的煤价(387.8~405.22元/t)基本相当。

3.2 邻近矿区竞争力分析

通过煤价对比,按煤价由低到高顺序分析邻近矿区竞争力由强到弱分别为呼吉尔特矿区(通过新恩陶集运)、榆横矿区(通过靖神集运)、榆神矿区、纳林希里矿区。以运输到襄阳为例,呼吉尔特矿区(通过新恩陶集运)、榆横矿区(通过靖神集运)、榆神矿区煤价基本相当(322.2~332.5元/t),纳林希里矿区的煤价最高,为372.58元/t。

按运输辐射范围比较,由于邻近的4个矿区煤价差距较小,辐射范围基本相当,煤价较低的呼吉尔特矿区不具明显优势。

3.3 吸引矿区竞争力分析

由于管河铁路沿线各矿煤炭成本价不统一,通过对比,按运费由低到高顺序分析矿区吸引矿区竞争力由强到弱分别为宁东地区、上海庙矿区、塔然高勒矿区及高头窑矿区。如果只考虑运费,则管河铁路沿线各矿最具优势。

4 对煤炭市场的影响

从以上分析可以看出,蒙华铁路的建成运营将给煤炭市场带来一系列影响,使“三西”地区的煤炭外运具备完善的通道,蒙西地区向湖南、湖北、河南、江西4个省份的煤炭调拨份额将增加,尤其是湖南、湖北地区煤炭供应紧张程度将得到极大地缓解。同时,沿线矿区由于煤价和运费差异,竞争力表现不同。此外,蒙华铁路的建设更容易形成全国统一的煤炭交易市场,煤炭市场竞争也将更加激烈,第三方全程物流企业将获得较大发展空间,煤炭物流成本有望进一步下降。

(1)蒙华铁路的建设有助于形成全国统一的煤炭市场。蒙华铁路运营后,沿线矿区的煤炭将由原来的铁水联运方式变为直达运输,矿区至用户间实现了点到点直达运输服务,运到时限将大大缩短。

作者简介:杜非(1974-),男,山东招远人,工程师,中国中煤能源集团有限公司销售公司副总经理,多年从事煤炭资源、物流、运输组织工作。供需双方或贸易商无论在哪里交易,均可以通过铁路直达方式将煤炭快速地由产地运至中转地或消费地,这为建设全国性煤炭交易中心奠定了基础。

(2)煤炭市场竞争更加激烈。根据运量预测, 2020年开通时蒙华铁路在客观情况下的运量将不到9000万t,2035年运量将不足2亿t,远远低于线路能力。运力充足后任何煤炭企业都能够顺利地获取铁路运力,此时煤炭竞争将更多回归本质,由运力竞争转变为管理、效率、品质、价格等综合实力的竞争。

(3)煤炭物流成本有望进一步下降。铁路运输瓶颈的打破为煤炭物流向专业化发展提供了可能。煤炭供需双方签订供需合同后,能够把从坑口到用户的全部物流环节交给专业的第三方物流企业进行运作。第三方物流企业利用现代信息技术,发挥自身独特优势,将有效协调铁路和港口各个环节,最终达到提高物流效率、降低物流成本的目的。

表2 蒙华铁路各矿区至襄阳、岳阳、吉安运价分析表

[1] 曲剑午.中国煤炭交易市场的发展方向与实现途径[J].中国煤炭,2011(11)

[2] 郭欣旺,杨磊,张克清,郜鸿,张祥.“三西”地区煤炭铁路外运通道研究[J].中国煤炭,2014(12)

(责任编辑 温子伯)

Analyze the effect of Menghua railway construction on the coal market

Du Fei

(Sales Company,China National Coal Group Corp.,Chaoyang,Beijing 100120,China)

The research is based on the analysis of Mengxi Huazhong railway's(referred to as"Menghua railway")economic environment,competitiveness of the coal market's allocated traffic volumes and the region for attraction of freight to Menghua railway.The research proposes that the Menghua railway construction would help to solve problems associated with coal transferred to Hunan,Hubei,Jiangxi and Anhui regions.The research showed that the accelerated process of unification in the national coal market and railway development could further reduce the cost of coal logistics.

Menghua railway,coal market,allocated traffic volume,competitive analysis

F512.3 U294.8+8

A