示范校建设项目专账管理的思考

2015-01-06叶菁菁

○叶菁菁

(宁德技师学院 福建 宁德 352100)

示范校建设项目专账管理的思考

○叶菁菁

(宁德技师学院 福建 宁德 352100)

本文从专账管理的内涵及意义入手,通过分析示范校建设项目对专账的要求,指出目前示范校项目专账管理一般作法的不足之处,并通过探索形成一套能及时、全面反映示范建设专项资金管理和使用情况的会计信息系统,提高了经费的管控能力。

示范校 专项资金 核算管理

一、专账管理及其意义

“专账管理”是指对于有专门用途的资金,为了保证资金的合理、合法、有效使用,根据项目管理的要求,设置专门账簿,对资金来源和使用情况进行核算和监督的一种管理方式。专账管理的内涵,一是要专,即该账套只核算列入项目收支范围的资金。不得将与项目建设无关的支出列入,不得将基本支出与项目支出混用,不得将其他项目的支出列入该项目。二是要从账务处理的角度,设立单独的账簿进行核算。三是管理,即对项目建设的过程管控及内部控制。

设立专账进行管理既是对内管理的需要,也是对外报告的需要。首先,设立专账可以保证项目会计信息的真实、准确、完整,为管理者进行科学的决策提供参考。其次,设立专账可以反映预算执行情况,促进管理者加强管理,提高专项资金使用的效率和效果。第三,设立专账可以满足不同投资者管理的需要。示范校项目不同的投资主体,对投入经费的执行情况、效益情况都很关注,需要我们提供准确、真实的数据。第四,设立专账可以满足社会监督的需要。便于发现工作中存在的问题,有针对性地提出改进措施,提高财务管理工作质量。

二、示范校建设项目对专账的要求

《国家中等职业教育改革发展示范学校建设计划项目管理暂行办法》“第四章资金管理”对示范校建设资金管理做出了明确规定。其中第十九条规定,专项资金按财政国库管理制度的有关规定办理支付,纳入项目学校财务机构统一管理,并设置单独账簿进行明细核算,专款专用,专账管理。第十六、十七条规定了专项资金的使用范围以及“用于基础能力建设的费用不得超过中央财政专项资金总额的20%”、“用于教师培训进修的费用不得超过中央财政专项资金总额的10%”的两条红线指标。根据《国家中等职业教育改革发展示范学校建设计划检查验收指南》的规定,建设项目资金管理占验收总分的20%,并具有一票否决权。因此,资金管理是示范校建设的重点,而专账管理是专项资金管理的重点,专项资金预算是否有效执行、收入是否足额到位、内控体系是否建立健全、资产管理是否合法合规都通过专账来反映。示范校项目对专账要求较高,不仅需要按照支出的经济性质和资金来源反映,还要按具体专业和建设内容进行预算控制,示范校项目建设学校在专账核算和管理上,存在许多问题,有的没有设置专账;有的没有纳入学校的收支核算;有的设置不够规范,核算不全面、不准确,不能满足示范校资金管理的要求。

三、当前示范校建设学校专账设置的一般作法

由于当前项目管理的规定,只要求专账管理,而对如何实行专账管理并没有具体规定,项目建设学校设置专账的方法五花八门。大致有以下几种。

第一种,仅按建设内容设置明细账,或仅按资金来源设置明细账。这是示范校建设专账中最简单的一种,对项目建设学校来说,核算较为简单。但这种专项无法对预算执行情况进行对比分析,管理者无法掌握项目进度,所以这种核算方法是一种不全面不准确的核算方法,不能满足示范校建设项目的要求。

第二种,按建设内容和会计科目设置明细账账。科目按“项目经费来源具体建设项目会计科目”的级次设置明细账。这种专账既按建设内容设置和资金来源设置了明细科目,又能体现具体的建设内容,可以说是核算的比较全面。但是这种方法的支出明细科目过多、设置十分复杂,不仅增加了核算的工作量,而且不利于报表的自动取数。按照这种方法,在“事业支出项目支出示范校项目”下设“中央财政专项资金”等四个资金来源四级科目,在其下设置四个重点专业和一个特色项目五个五级科目,按照具体建设内容设置六到七级科目,按支出的经济性质设置八级和九级科目。这样就造成科目级次过多,科目体系庞大的问题,对会计核算和报表的设置造成较大的困难,增加了错误的可能性。所以这种科目设置方法也是不够科学的。

第三种,同时设置两个账套,在学校大账中设置往来账户,反映建设资金投入与使用的总体情况,在示范校建设专账(项目账)中,反映建设资金投入与使用的具体情况。具体做法:在大账中:收到示范校专项资金时,借记“零余额账户用款额度”,按资金来源贷记“财政补助收入”或“其他收入”等科目;同时借记“事业支出”,贷记“其他应付款”;发生示范校专项支出时,借记“其他应收款”,贷记“零余额账户用款额度”;项目完工时,借“其他应付款”,贷记“其他应收款”。在专账中:收到示范校专项资金时,借记“暂存款”,贷记“专款拨入”;发生项目专项支出时,借记“专款支出”,专款支出下按资金来源、专业、建设内容设置明细科目,贷记“暂存款”;项目结束时,借记“专款支出”,贷记“专款拨入”。

这种方法的优点:专账核算,清晰易查,可以随时与预算情况进行对比分析,随时了解项目建设情况。缺点:其一,无法按支出的经济性质反映建设内容;其二,事业支出体现的是实际投入金额,而非实际支出金额,在事业单位大账中和编制年度决算报表时,无法反映项目建设的实际情况;其三,造成往来款虚增。

四、充分利用财务软件功能,探索专账的项目核算管理方法

通过对其他学校专账核算方法的研究,结合笔者多年财务工作经验和对华兴财务软件进行相应的功能设置,形成了一套能即时、全面反映示范建设专项资金管理和使用情况的会计信息系统,使学校管理者能够随时了解示范校资金的使用情况,大大提高了资金管理的效率。具体做法如下。

1、科目设置

收入类科目的设置。在学校的各类收入科目(包括财政补助收入、事业收入、上级补助收入、附属单位上缴收入、其他收入)下设项目支出二级科目,并在其下按资金来源设置明细科目。如“其他收入专项资金收入示范校项目行业企业投入”。

支出类科目的设置。在“事业支出项目支出”下设“示范校项目”三级科目,按资金来源设置“中央财政投入”、“地方财政投入”、“行业企业投入”、“学校自筹”四个四级科目,在其下按经济分类设置五、六级科目。如“事业支出项目支出示范校项目中央财政专项资金商品和服务支出印刷费”。

以上两类科目设置完毕后,需要在会计科目属性中勾选“项目核算”选项。

结转。建设期的每个会计期末以及项目完成后,按资金来源将项目收入和项目支出转入“财政补助结转项目支出结转示范校项目”和“非财政补助结转示范校项目”会计科目。如将“财政补助收入项目支出”本期贷方发生额转入“财政补助结转项目支出结转示范校项目”,将“事业支出项目支出地方财政投入”本期借方发生额转入“财政补助结转项目支出结转示范校项目”。

2、项目设置

示范校项目建设任务书中对各个专业按建设内容作出了详细的预算安排,这就要求我们在设置项目的时候要与建设任务书中的四个重点专业、一个特色项目的建设内容保持一致,这样有利于与预算进行对比,反映各项经费预算执行情况。由于我校四个重点专业建设内容不完全相同,如果同时设置项目核算和部门核算,很容易造成混乱,笔者在实践中将项目设置的一级项目设置为重点专业名称,二三级项目按建设内容设置。如:重点专业“多媒体制作”,设为一级项目,下设“人才培养模式与课程体系改革”、“师资队伍建设”、“校企合作、工学结合运行机制建设”,三个二级项目,在“人才培养模式与课程体系改革”二级项目下设人才培养模式改革、课程体系建设、精品课程建设等六个三级项目,在“师资队伍建设”二级项目下设四个三级项目,在“校企合作、工学结合运行机制建设”二级项目下设四个三级项目。

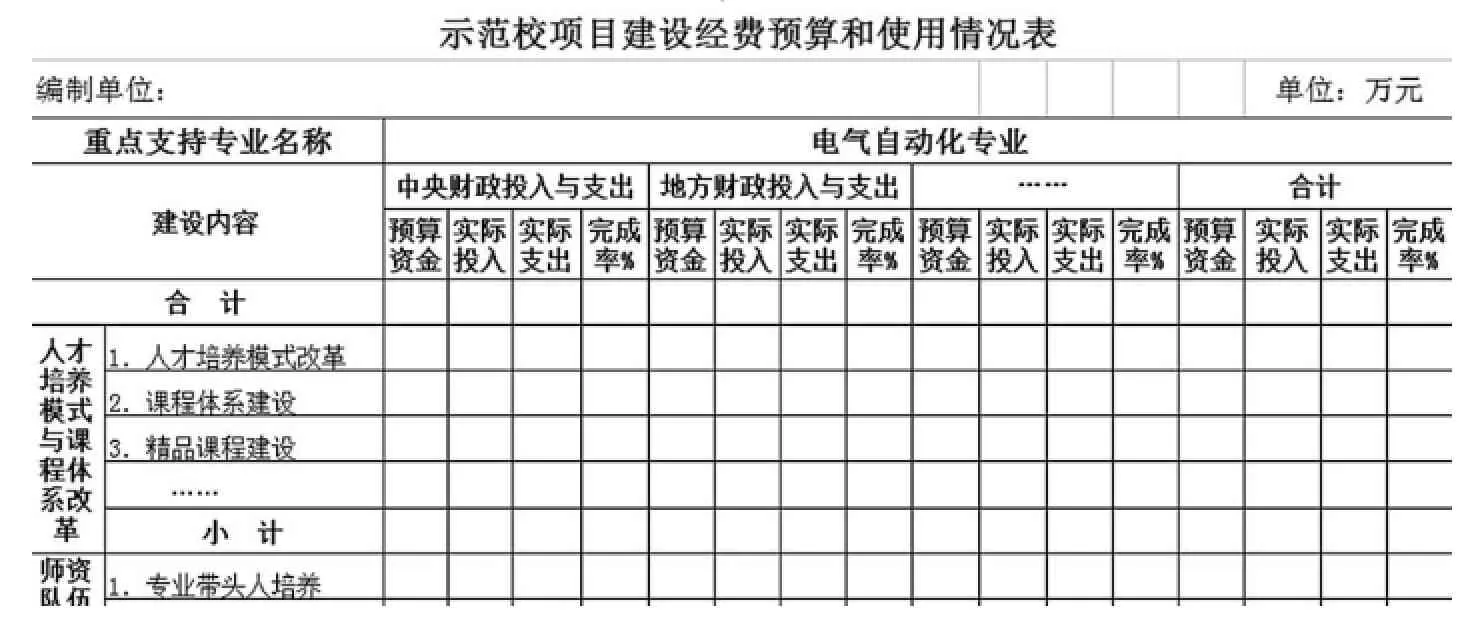

表1

按示范校资金核算的要求,要反映资金的实际投入和实际支出,所以不仅要对支出设置项目核算,而且对收入也应当同时设置项目核算。

3、报表设置

通过华兴财务软件“决算报表项目执行情况表”可以生成一个同时查看到项目建设内容和会计科目的二维表。该表用于核算单项控制数是比较有用的。比如需要查看教师培训进修的费用是否超过中央财政专项资金总额的10%。可以通过设置查询条件,随时查看培训费金额是否超标。但是当需要了解各个不同资金来源资金总体使用情况时,由于科目较多,表格较大,不够直观。此外,该表不能提供预算比对功能。所以笔者在报表管理系统中设计了“XX专业预算和使用情况表”如表1所示。通过对报表公式的定义,可以从账务处理系统中自动取数,生成各个重点专业不同资金来源、不同建设内容的资金投入和使用情况数据,财务人员可以随时了解预算资金的结余情况,方便实行控制。此外,将每个专业的预算执行情况汇总合并,设计“预算和使用情况汇总表”,可以了解整个项目的预算执行总体情况。

通过以上对财务信息系统的设置,可以促进我们提高会计工作的效率,更好地发挥会计核算的作用。但是在示范校的建设中,财务人员不仅仅只是从事会计核算和资金支付工作的核算型会计,还应参与到项目建设的全过程中去,从预算的编制、资金的统筹安排、参与项目规章制度和工作流程的制定到对项目的收支控制、资金使用的决策、项目进度的跟踪、资产的管理等等。财务人员应以预算指标为依据,强化会计监督职能,从源头上堵塞管理中的漏洞,提高资金使用效率,提高项目的绩效水平,实现向管理型会计的跨越。

[1]高薇:示范校建设专项资金管理方法探究[J].现代经济信息,2014(5).

(责任编辑:陈丹)