企业经营绩效评价指标建构与实证

2015-01-03侯光文郝添磊

侯光文,郝添磊

(1.西安理工大学 经济与管理学院,西安 710048;2.西安邮电大学 经济与管理学院,西安 710121)

0 引言

研究上市公司绩效不仅有助于企业把握自身盈利偿债能力、资产营运能力等,反应企业发展能力的诸多财务质量指标,还可掌握企业自身的行业地位,以寻找差距、挖掘潜力、提高管理水平。事实上,企业绩效评价也备受学界的广泛关注。Albuquerque(2009)以关联交易为切入点,利用1995~2005年上市公司财务数据考察了美国上市公司的整体经营绩效情况;Faulkender&Yang(2010)将上市公司的经营绩效作出了分行业的绩效评价对比;刘伟等(2006)采用因子分析法和二次相对评价模型,通过对企业财务指标和企业扩张能力等非财务指标,对上市公司绩效进行了评价;陈玲等(2011)根据财政部等五部委颁布的《企业绩效评价操作细则(修订)》从财务效益、偿债风险、资产质量以及发展能力等方面构建指标体系,并运用因子分析法对我国农业上市公司绩效进行了实证分析;管延德等(2011)采用DEA方法,在构建上市公司效率测度统计模型的基础上,对我国部分上市公司2000~2009年的技术效率、纯技术效率、规模效率的持续变动情况进行了实证研究;周宏(2014)以沪深上市公司2004~2012年的财务数据为考察对象,分析了不同市场环境下的企业的相对绩效指标,提出了企业相对绩效的评价效用等。现有文献运用因子分法、DEA等方法分别从不同角度,构建了企业的财务和非财务指标,对企业的经营绩效行了深入研究,取得了丰富的成果。本文试图运用熵权法,对企业绩效评价进行实证研究,以克服现有研究过分强调利润、指标权重过于主观等问题。

1 评价指标建构与评价方法选取

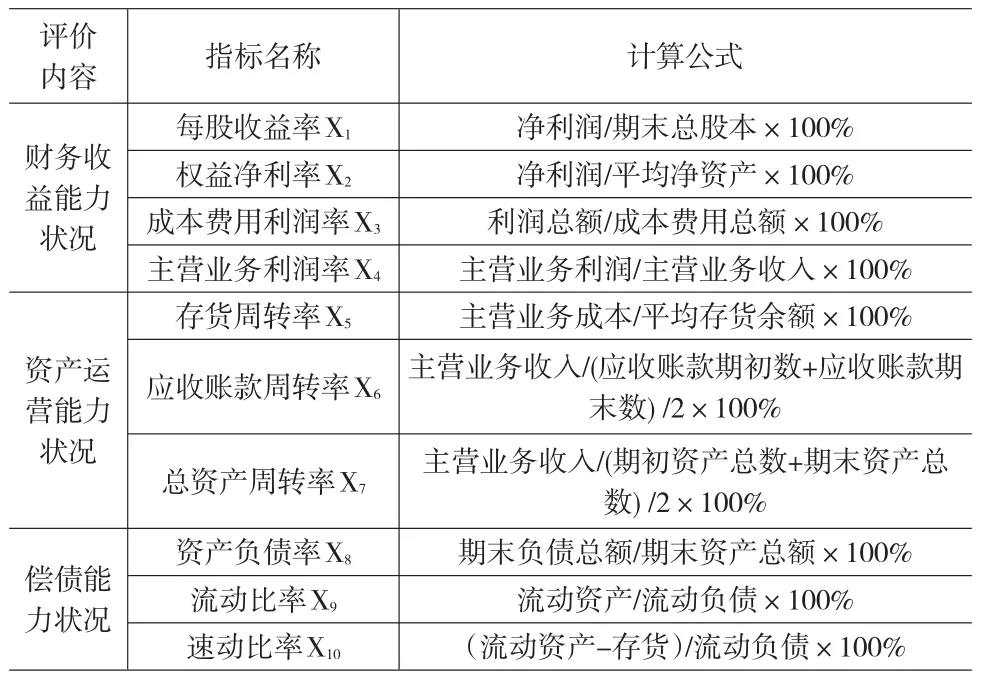

1.1 上市公司绩效评价指标设计

本文在借鉴已有研究成果基础上,遵循重要性、全面性、可比性、可操作性原则,结合上市公司的实际情况,选取了财务收益能力、资产运营能力、偿债能力等三个方面的10个指标来反映我国企业的公司经营绩效。其中财务收益能力包括每股收益率、权益净利率、成本费用利润率、主营业务利润率;资产运营能力包括存货周转率、应收账款周转率、总资产周转率;偿债能力包括资产负债率、流动比率、速动比率;发展能力包括净利润增长率、销售增长率、技术投入比率。每一级指标按熵值法计算权重,具体指标体系如表1所示。

表1 上市公司绩效评价指标

1.2 熵权法:评价方法选取

本文采用熵权法对上市公司绩效进行评价。根据已有研究成果,结合于我国上市公司实际情况,构建我国上市公司绩效模型如下:

式中,β0为截距,βi分别为 Xi的权重数,其中i=1,2,...,10 。

熵表示不能用来做功的热能,其数值等于热能变化量与温度之比。在信息论中,信息是系统有序程度的度量,熵是系统无序程度的度量,二者绝对值相等,方向相反。根据这一原理,熵后来就用来对不确定信息进行度量。熵权法就是对不确定信息的赋权方法。这种方法可以用于多对象、多指标的综合评价,其评价结果具有客观性,弥补了主观评价的不足。其计算步骤如下:

(1)评价矩阵的定义。假设m为待考察的上市公司数量,n为评价指标个数。于是,得到原始数据矩阵R=(rij)m×n,其中,rij为第j个指标下第i个上市公司的绩效评价值。

(2)指标标准化处理。为消除观测指标的差异和数量级的不同所造成的影响,将原始观测指标进行标准化处理,使标准化后的变量均值为0,方差为1。记标准化后的变量向量为Y,则有:Y=(y1,y2,...,yn)。

(3)计算第j个指标下第i个公司的指标值比重pij和熵值ej,指标值的比重pij取值范围为:-1≤pij≤1,则令qij=pij×0.4+0.6,k=1/ln(m),则:

(4)计算第j个指标的差异系数gj及其权重值βj

(5)计算第i被评对象公司绩效的综合评价值zi:

2 实证分析

表2 企业经营绩效评价表

表3 经标准化处理所得数据

2.1 研究样本与数据来源

本文选取若干家在深证证券交易所上市的农业上市公司,研究数据来源于这些企业2013年的财务报告。根据深圳证券交易所网站《上市公司行业分类指引》(2012年修订)中界定行业,研究发现,在深圳证券交所上市的相关企业有26家。笔者对查找的数据进行筛选,剔除了1家ST公司,删徐3家2012年上市的企业,剔除2家数据不完整的公司,做精选后,最后选取10家上市公司,并根据其2013财务数据对其企业经营绩效进行评价。

原始数据矩阵R=(rij)20×12

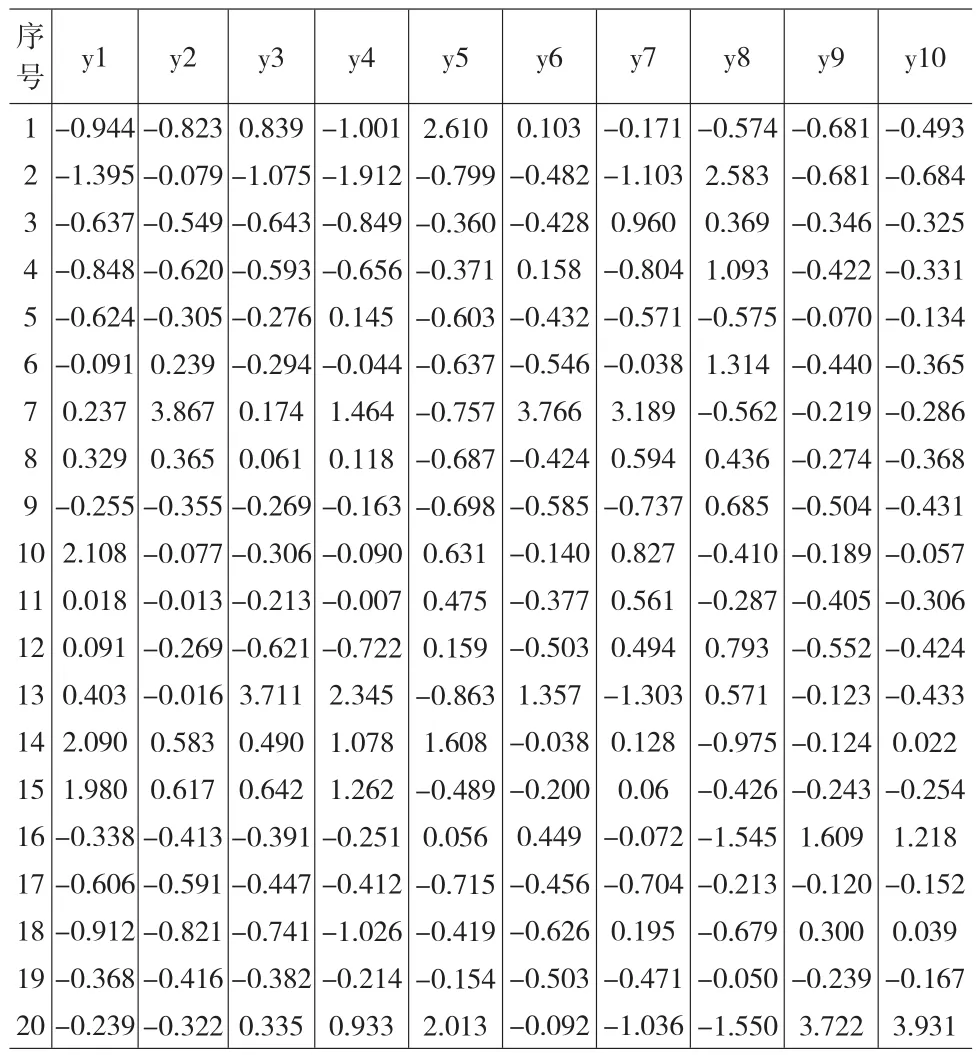

2.2 描述性统计

原始数据经标准化处理后如表2所示。

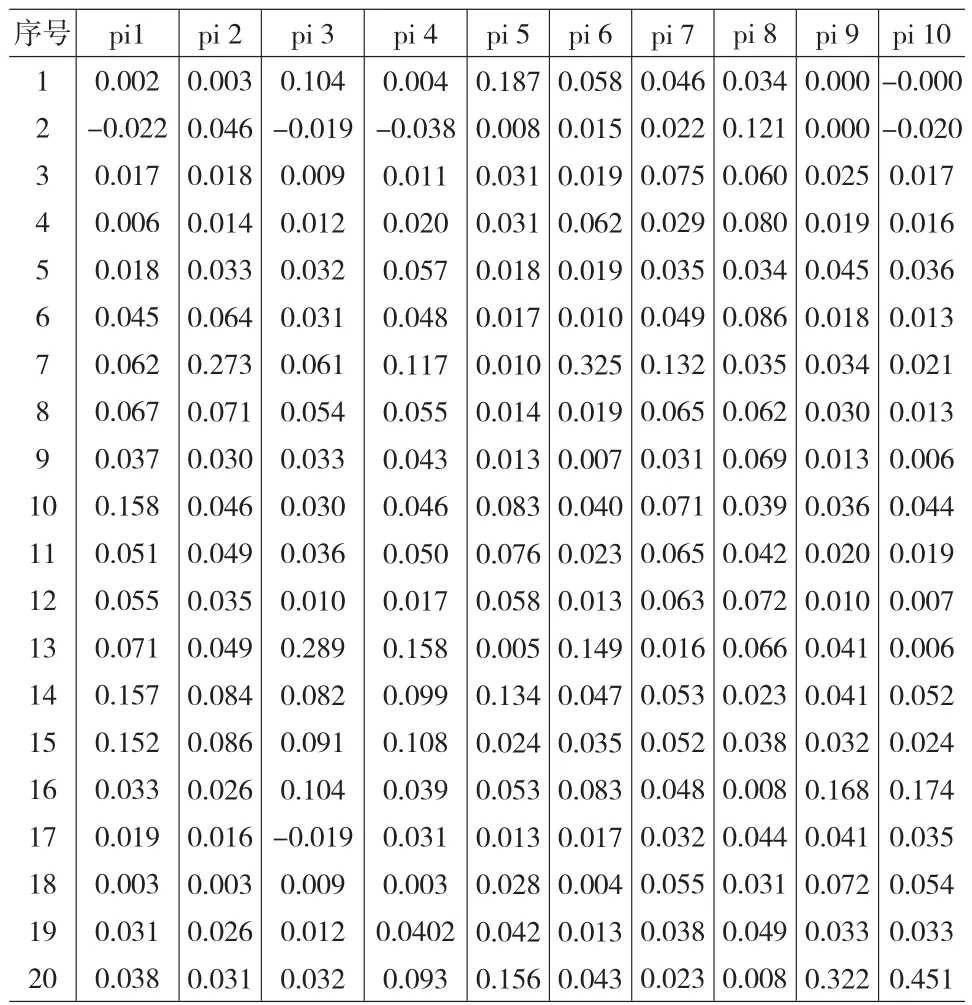

2.3 指标值的比重

(1)第j个指标下第i个上市公司的指标值的比重pij,如表3所示。

表4 第j个指标下第i个上市公司的指标值的比重pij数据

表5 熵值法赋权的计算过程及结果表指标

表6 第i个被评对象的企业绩效综合评价值Zi

(2)第j个指标的熵值ej、gj、βj

(3)第i个被评对象的企业绩效综合评价值Zi

运用熵权法对上市公司绩效进行评价,第i个被评对象的企业绩效综合评价值Zi越大,则企业绩效越优,如为负值说明企业绩效堪忧。表6显示Z7公司绩效最优,Z2公司绩效最劣,有10家上市公司绩效评价值为负。20家上市公司绩效评价值从大到小依次是:

Z7>Z20>Z14>Z13>Z15>Z10>Z6>Z1>Z16>Z8>Z12>Z4>Z19>Z3>Z9>Z5>Z17>Z18>Z2

3 结论

本文基于企业绩效评价的已有成果,从财务收益能力、资产运营能力、偿债能力等企业发展能力层面建立了企业经营绩效评价指标体系,并运用熵权法对评价指标进行权重赋权,然后对10家上市公司进行了实证研究。实证研究结果显示,用熵权法评价企业经营绩效科学、合理,能够客观真实地反应上市公司的经营绩效。从我们的研究结果可以看出,在深圳证交所挂牌的所研究的这10家上市公司,其中还有10家的绩效评价值为负数,最低达到了-0.662;绩效评价值为正的10家,最大值为0.834;20家上市公司经营绩效评价的平均值为0.033。可以看出,被考察的上市企业绩效评价均值较低,整体经营绩效不高。当然,企业绩效评价值偏低,这与我们选取的研究对象为农业企业相关,因为农业企业本身为粗加工行业,科技含量整体较低,所以行业的产业附加值也不高。本研究为我们进行企业经营绩效考评提供了可资参考的研究方法。

[1]Aggarwal R,Samwick A.The Other Side of The Trade-Off:The Impact of Risk on Executive Compensation[J].Journal of Politics,1999.

[2]Bhagwat R,Sharma M K.Performance Measurement of Supply Chain Management Using The Analytical Hierarchy Process[J].Production Planning&Control,2007,(8).

[3]Albuquerque A.Peer Firms in Relative Performance Evaluation[J].Journal of Accounting and Economics,2009,48(1).

[4]刘伟等.我国农业上市公司业绩评价与分析[J].农业技术经济,2006,(4).

[5]陈玲等.中国农业上市公司绩效评价[J].中国农学通报,2011,27(4).

[6]周宏,建蕾,李国平,何梦丽.不同市场竞争程度与相对绩效评价——基于2004~2012年沪深上市公司的实证检验[J].会计研究,2014,(5).

[7]刘志华,李林,姜郁文.我国区域科技协同创新绩效评价模型及实证研究[J].管理学报,2014,(6).