基于GRA视角的中国体育产业上市公司成长性研究*

2015-01-03陈颇

陈 颇

(重庆师范大学体育学院,重庆401331)

基于GRA视角的中国体育产业上市公司成长性研究*

陈 颇

(重庆师范大学体育学院,重庆401331)

从财务信息视角出发,围绕盈利能力、发展能力、运营能力和偿债能力4个方面,构建了中国体育产业上市公司的成长性评价指标体系。并采用灰色关联度分析方法,对2011~2013年间沪深股市、香港股市16家体育产业上市公司的成长性进行了实证运算与综合排序。结果表明:①我国沪深股市体育产业上市公司的成长性整体偏低,两极分化现象较明显,良性竞争局面尚未形成;②在沪深股票市场上,完全以体育产业项目为主营业务的体育产业上市公司,其成长性却处于较低水平,而拥有多元化产业经营内容的上市公司,其成长性则相对更强;③香港股市体育产业上市公司的成长性已取得较大程度提高,阶梯型的市场竞争格局逐步形成,但两极分化问题仍旧比较严重;④香港股市的国内本土体育用品品牌上市公司的成长性相对更强,而以多元化体育用品品牌为经营对象的上市公司的成长性则相对较弱;⑤沪深股市与香港股市间具有相似的发展特征,即成长性排名相对靠前的体育产业上市公司,往往在多项测评指标数值上位居前列。最后,根据相关结论提出了建议、不足及未来展望,以期为相关机构或后续研究提供决策参考。

体育产业;上市公司;企业成长性;灰色关联度分析法;评价指标

上市公司的成长性是指公司在自身发展过程中,通过各种生产要素与生产成果变动速度之间的优化和组合,从而获得公司价值的增长能力,它表现为公司产业和行业具有发展性,产品市场前景广阔,公司规模逐年扩张,经营管理绩效不断提升。其能够描述上市公司一定时期内,经营业绩的发展及其变化状态,是公司经营管理者科学决策的重要依据,也是证券市场监管者、投资者、宏观经济调控者做出决策选择的必要参考[1]。具有高成长性的上市公司可大力开展并购重组、市场扩张、核心技术升级、完善产业链条及融入国际市场等活动,从而全面实现产业经济的规模化经营。体育产业上市公司作为体育经济发展过程中的引领者,是我国现阶段先进体育生产力的旗帜性代表,它们的高速成长是体育产业转型升级、行业集约化发展的基础。鉴于此,对中国体育产业上市公司的成长性进行分析和评价,不仅有助于体育产业上市公司了解自身在本行业中所处的位置,把握体育产业整体发展运行的基础态势,以寻找差距、挖掘潜力、提高管理绩效水平,进而指导全行业的健康快速发展,而且还可以为判断我国体育产业上市公司未来的发展后劲、面临的机遇和挑战,及其政府职能部门制定中长期发展规划等提供参考依据,甚至也能为进一步探究中国体育产业上市公司的成长机理,改善其成长环境提供必要的理论支撑[2]。

1 文献综述

1.1 国外研究动态

在国外,如Harim[3](2003)在考虑市场竞争力常规分布的基础上,研究了制造企业规模的动态成长状况。Frederic[4](2003)研究了1987~1996年雇员超过20人的11748家瑞典企业每年的发展状况,选取19种不同测评指标评估了1501家高成长性企业。Kimberly[5](2002)研究得出公司的潜在成长性对会计信息和股价之间的关系具有潜在影响,但成长是如何影响会计数据的有用性仍不得而知。Erkki[6](2002)认为企业素质的提高,主要表现为环境适应能力和技术创新能力的增强,组织运作机制的变革与发展,管理者及其员工素质的提高等方面,这是企业成长最根本的标志。Ghosh[7](2001)研究发现,企业成长是其在未来较长一段时期所表现出的一种整体持续发展和扩张态势,单纯某方面的短期发展不能视为成长。Elizabeth[8](2000)研究认为成长不同于增长,企业成长既包括量的增长又包含质的提高。Solvay[9](1998)研究发现要塑造和保持企业的成长性,需要从企业内部出发,通过培育企业内部独有的知识、资源及能力来获取成长性。Thomas[10](1997)研究认为在战略思维上,企业需要强调自身对外部环境变化的适应,更加注重着眼未来而不仅仅是当前。

1.2 国内研究动态

在国内,如龚光明[11](2013)构建了包含财务指标与非财务指标的高新技术上市公司成长性评价体系,运用灰色关联度分析法对其成长性进行了综合评判。宋鹏[12](2012)首先对企业“成长性”的内涵进行了完整界定,然后抽取174家上市公司作为研究样本进行实证分析,得出创新是创业板上市公司发展的动力和源泉。曾庆学[13](2012)通过构建中国农业上市公司的成长性评价指标体系,从成长状况、成长质量及成长能力3方面对34家农业上市公司的成长性进行了实证分析。梁毕明[14](2011)选择2004~2008年27家农业上市公司的18项财务指标进行主成分分析与回归检验,得出各影响因子和成长性的相互关联程度。李长春[2](2011)从发展能力、盈利能力、营运能力与获取现金能力4方面,构建成长性评价体系,采用突变级数法和嫡值法对我国沪、深农业上市公司2007~2009年间的成长性进行了排序及评价。张春晖[1](2010)基于突变级数法,也从以上4个方面构建了成长性评价体系,对17家旅游上市公司2006~2008年间的成长性进行了分析和评价。陈晓红[15](2006)建立了中小上市公司成长性评价体系,分别采用灰色关联分析法和突变级数法进行中小上市公司的成长性评价,并比较得出两种方法的优劣。

基于上述国内外研究动态不难发现:(1)上市公司成长性研究的理论与实证方法日趋多元化,学者们从不同角度、运用不同方法进行了广泛而深入的研究,为上市公司成长性问题研究提供了创新思路;(2)在成长性研究方法的选择上,学术界越发注重多种方法的结合使用,如灰色关联分析法、突变级数法、主成分分析法及其因子分析法等,以提高评价质量和可靠性;(3)选择评价指标更加趋于多元化、规范化、客观化、科学化与标准化,能充分利用财务指标与非财务指标的有用信息,还可考虑到评价指标的时间截面及其影响研究结果的相关因素;(4)在选取研究对象方面,正从全局性研究分析到具体某一板块或行业细化研究分析的方向转变,包括某一个行业的上市公司、某一个板块的上市公司、同一行业却在不同板块的上市公司、同一板块而处于不同行业的上市公司等等。综上所述,因各文献成果在实证方法、评价指标、研究对象、影响因素、权重比例等方面存在较大差异,故可能导致不同的研究结论,从不同的角度讲则各有利弊,这也为后续研究提供了诸多启示。然而,目前国内具体针对体育产业上市公司成长性的评价研究相对匿乏,已有关于体育产业上市公司的文献资料主要集中于对其运营效率、经营现状、股票收益率、财务竞争力、融资结构及盈余质量等方面进行理论与实证分析。鉴于此,本文从财务信息的视角出发,构建中国体育产业上市公司成长性评价指标体系,并尝试采用灰色关联度分析法(GRA),对我国体育产业上市公司的成长性进行实证研究,以探索其成长性规律。

2 体育产业上市公司成长性评价指标体系的构建

上市公司成长性是一个综合性概念,是指公司在经营、管理、人才、研发及发展趋势等多个方面所表现出来的一种综合能力,主要呈现出经营业绩稳步攀升、发展规模逐年扩张、产品研发投入力度不断提高、市场拓展能力日渐提升、核心技术水平取得进一步突破等[11]。从理论上讲,选取的评价指标越多,就越能全面体现上市公司成长性的相关信息,这在一定程度上说明上市公司成长性的影响因素涉及面较广,而公司财务状况又是生产经营管理活动的综合反映,上市公司的成长性效果最终还是会直接或间接地通过各项财务指标表现出来。另外,根据龚光明[11](2013)、宋鹏[12](2012)、李长春[2](2011)及张春晖[1](2010)等学者构建的各类上市公司成长性评价指标体系,这些文献成果主要是从发展能力、盈利能力、偿债能力、运营能力、研发创新能力和获取现金能力6个维度,创建了不同种类上市公司的成长性评价指标体系。鉴于此,本文从财务信息角度出发,在综合参考前人研究成果的基础之上,遵循测评指标选取的全面性、针对性、齐同性、时效性、可计量性及可获取性等原则,同时结合我国各体育产业上市公司在沪深股市和香港股市的实际发展情况,以上市公司的盈利能力、发展能力、运营能力与偿债能力4个方面作为切入点,选择10项和上市公司成长性关联程度较高的常用财务比率指标,分别反映上市公司4个方面的能力,最终得出中国体育产业上市公司成长性评价指标体系(如表1所示)。

表1 体育产业上市公司成长性评价指标体系

3 灰色关联度分析法(GRA)简介

灰色系统理论是由我国邓聚龙教授于1982年创立的,现已广泛应用于经济、生态、军事、医学、教育、农业、建筑等众多领域。该理论主要是对结构模型不明确、行为信息不完整、运行机制不清楚的系统问题进行建模、预测、决策、评估和控制等。灰色关联度分析(Grey Relation Analysis,GRA)是灰色系统理论的主要内容之一,也是灰色系统分析、预测及决策的基础,它是以各因素的样本数据为依据,采用灰色关联度来描述因素之间关系的强弱、大小与次序的一种多因素统计分析技术。灰色关联度分析的基本思想是根据序列曲线几何形状的相似程度来判断其联系是否紧密,若曲线越接近,相应序列之间的关联程度就越大,序列间的影响也越显著,反之则越小。

随着灰色系统理论的深入发展,灰色关联度分析方法的种类逐渐增多,包括均值关联度、斜率关联度、相对变率关联度、绝对关联度、面积关联度等。然而,均值灰色关联度分析法是其中一种较为经典的分析方法,该方法无论是针对时间序列数据,还是指标序列数据和横向序列数据均适用,且方法简单、直观、易操作,分析时对样本量的大小没有过高要求,也不需要典型的分布规律,运算量较小,定量与定性分析结果一般能够保持吻合,已成为一种实用的系统分析工具,其在因素分析、关联预测、评估决策、模型构建、精度检验、优势分析、综合评价等方面都具有成功的应用案例。因此,本文选择均值灰色关联度分析法对我国体育产业上市公司的成长性进行实证研究。

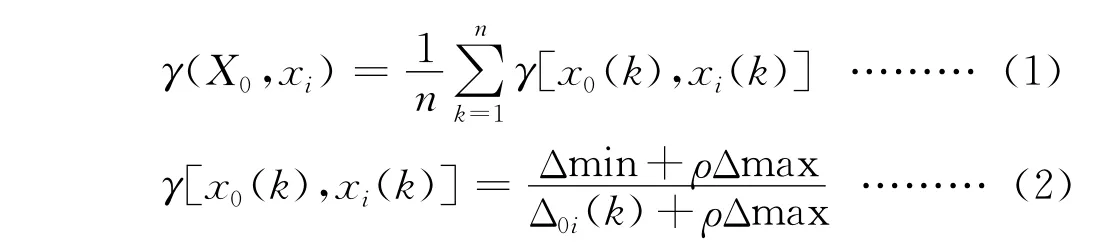

现设参考序列为X0={x0(k),k=1,2,3,Λ,n},比较序列为,Xi={xi(k),k=1,2,3,Λ,n},(i=1,2, 3,Λ,m),则X0与Xi的灰色关联度γ(X0,Xi)定义为:

在式(1)中,γ[x0(k),xi(k)]是X0与Xi的灰色关联度系数。就式(2)来看,Δ0i(k)代表绝对差值(Δ0i(k)=|x0(k)-xi(k)|),Δmin为两极最小差值(Δminx0(k)-xi(k)|),Δmax表示两极最大差值(Δmax=x0(k)-xi(k)|),ρ为分辨系数(ρ∊ [0,1]),一般情况下ρ=0.5,乘以ρ是为了减少极值对计算结果的影响,从而提高分辨率[11]。

4 样本选取与数据来源

考虑到国内体育产业上市公司起步时间较晚,其规模数量还比较有限。同时,为了保证数据的有效性,尽可能消除异常样本对实证结果的影响,剔除财务状况异常、经营业绩连续亏损、更改会计政策、虚报利润、停牌及其在境外上市的公司。最终选取了2010年及以前上市的16家体育产业上市公司作为研究样本,分别包括裕元集团、青岛双星、西藏旅游、中体产业、李宁、中国动向、安踏体育、信隆实业、特步国际、宝胜国际、361度、匹克体育、探路者、美克国际、飞克国际及其泰亚股份。另外,鉴于成长性是公司一定时期内动态发展过程的反映,为更好地表现体育产业上市公司的成长状况,避免因少数年份业务波动而对公司成长性的错误判断,本文对评价体系所包含的10项指标进行取3年平均值处理,时间跨度是从2011年1月1日至2013年12月31日。各样本公司的财务指标原始数据分别源于国泰安(CSMAR)数据服务中心、财富网(http://company.p5w.net/)、大智慧财经网(http://cj.gw.com.cn/)、凤凰网(http://www.ifeng.com/)、新浪财经网(http://finance.sina.com.cn/)和巨潮资讯网(http://www.cninfo.com.cn/)等。

5 实证过程与结果分析

5.1 确定参考序列和比较序列

进行实证运算过程之前,考虑到在沪深股市与香港股市上市的体育产业上市公司之间存在较大差异性,如经济环境、融资对象、调控政策、统计口径、计量单位及测评指标等方面。为尽可能降低社会客观经济因素对实证结果的影响程度,避免对两大股票市场间的体育产业上市公司的成长性产生片面认识,本文分别对沪深股市和香港股市的体育产业上市公司的成长性进行了独立运算,并就其各自的实证结果展开了分析与讨论。参考序列X0的取值主要根据实际研究的具体问题而定,在本研究中参考序列即为最优样本值序列,各体育产业上市公司的10项测评指标值即为比较序列。依据体育产业上市公司成长性评价指标体系(表1),除速动比率、长期负债比率及资产负债率之外,其余7项均为正向指标,取值越大越好。而速动比率为适度指标,长期负债比率和资产负债率为负向指标,这3项指标都能够反映公司的偿债能力水平,其值越小,说明公司偿债压力越小,如期还债越有保障,贷款就相对更安全。因此,现假设速动比率、长期负债比率与资产负债率3项指标值越低,上市公司成长性越好。并分别得出沪深股市、香港股市体育产业上市公司10项测评指标的参考序列X沪深和X香港,其中X沪深=(29.705,12.2576,16.2713,261.1727,56.0614, 8.8861,12.3819,10.0367,22.075,68.6258),X香港= (0.1293,0.0937,0.2197,0.1363,38.7035,9.271, 18.9267,17.9447,0.2663,0.4893)。

5.2 数据的无量纲化处理

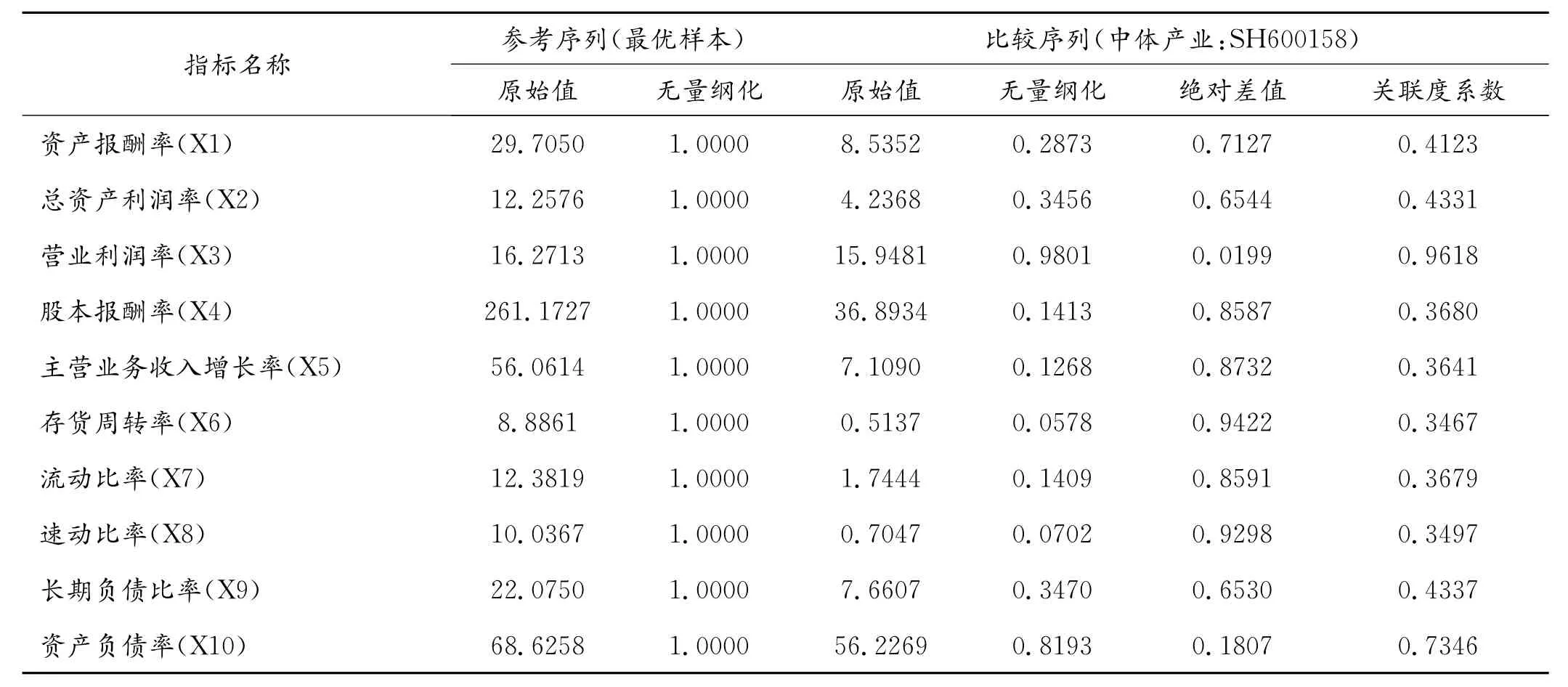

通常情况下,原始数据指标序列具有不同的量纲或数量级,很难进行直接比较。为了保证研究结果的可靠性,加强各因素间的紧密性,提高可比性,需要对各指标变量序列进行无量纲化处理。常用的无量纲化处理方法包括初值化、均值化和标准化等,本研究采用初值化处理方法,即每个指标数值除以最优样本相应的指标数值,从而得出无量纲化处理后的数据。参考序列经过无量纲化处理后变为X0= (1,1,1,1,1,1,1,1,1,1),比较序列通过无量纲化处理后变为新的比较序列,现以沪深股市的中体产业(股票代码:SH600158)和香港股市的361度(股票代码:HK01361)为例,经过无量纲化处理后的比较序列分别为(0.2873,0.3456,0.9801,0.1413, 0.1268,0.0578,0.1409,0.0702,0.3470,0.8193) 和(0.7062,0.7402,0.8376,0.7824,1.0000, 0.8312,0.1807,0.1774,0.6008,0.2909),详细结果如表2、表3所示。

5.3 求绝对差序列与关联度系数

计算各测评指标的最优值与新的比较序列的绝对差值,构成绝对差值矩阵。如中体产业和361度的资产报酬率无量纲化处理后分别为0.2873、0.7062,该指标的最优值无量纲化处理后均为1,则绝对差值依次是0.7127(1-0.2873)及0.2938(1-0.7062)。其余14家体育产业上市公司的各项指标运算方法相同,得出绝对差值矩阵,并求出该矩阵中所有绝对差值的最大值和最小值,即两极最大差与两极最小差:Δmax(沪深)=1.0000,Δin(沪深)=0;Δmax(香港)=4.1271, Δmin(香港)=0。通过公式(2)推算出灰色关联度系数,ρ取值0.5。由此得出,中体产业资产报酬率的灰色关联度系数为:=0.4123, 361度资产报酬率的灰色关联度系数为:=0.8754。其他体育产业上市公司各项指标的灰色关联度系数以此类推,具体结果参见表2和表3。

表2 体育产业上市公司关联度系数运算过程(以沪深股市的中体产业为例)

表3 体育产业上市公司关联度系数运算过程(以香港股市的361度为例)

5.4 各体育产业上市公司的灰色关联度系数及成长性排名

各项评价指标的灰色关联度系数仅仅表示不同指标间的关联程度,要从总体上反映比较序列和参考序列间的关联程度,还需要对10项测评指标的灰色关联度系数进行加权平均。采用较简单的算术平均方法,根据公式(1)求出各体育产业上市公司的灰色关联度系数。例如,中体产业的灰色关联度系数为:(0.4123 +0.4331+0.9618+0.3680+0.3641+0.3467+ 0.3679+0.3497+0.4337+0.7346)/10=0.4772,361度的灰色关联度系数是:(0.8754+0.8882+0.9271+ 0.9046+1.0000+0.9244+0.7158+0.7150+0.8379 +0.7442)/10=0.8533,其余14家体育产业上市公司的灰色关联度系数也按照相同的方法计算。在得出所有上市公司的灰色关联度系数之后,依从大到小的顺序进行排名,若灰色关联度系数越大,则体育产业上市公司的排序越靠前,说明其成长性就越好,详细结果如表4、表5所示。

5.5 分析与讨论

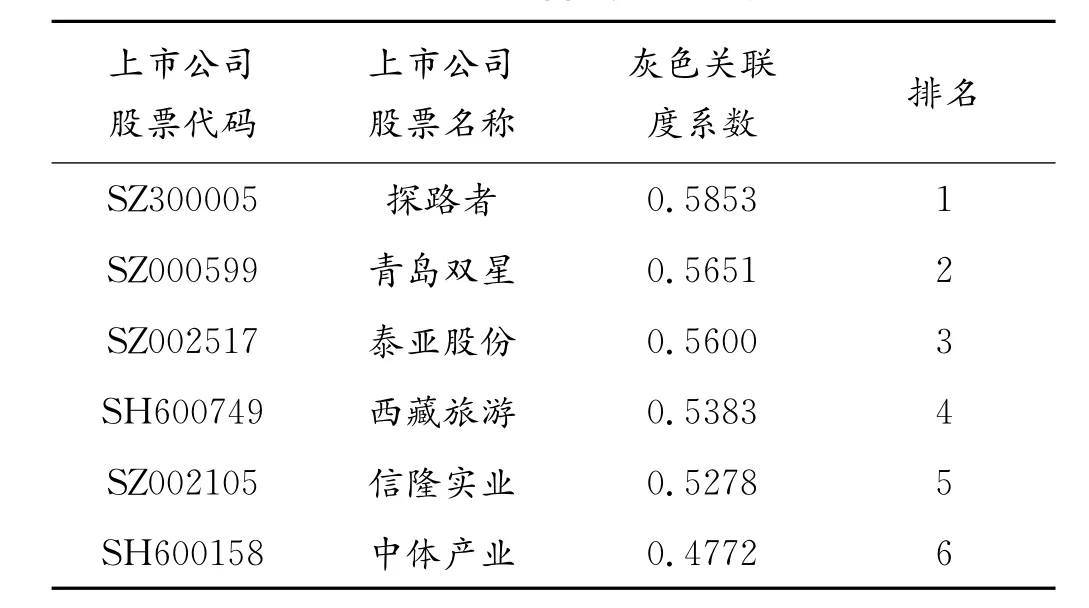

(1)就沪深股市的6家体育产业上市公司(表4)而言,探路者的灰色关联度系数最高(0.5853),成长性排名位居榜首,其余排位依次为青岛双星(0.5651)、泰亚股份(0.5600)、西藏旅游(0.5383)、信隆实业(0.5278)和中体产业(0.4772),但其灰色关联度系数均低于0.6。所有上市公司灰色关联度系数的极差是0.1081,排名相邻的两家上市公司之间的灰色关联度系数平均相差0.0216。由此不难看出,沪深股市体育产业上市公司的成长性整体偏低,且两极分化现象较明显,彼此间的发展差异性较大。针对各上市公司的评价指标来分析,成长性排名相对靠前的上市公司,往往在多项测评指标数值上位居前列。探路者作为成长性相对最好的一家体育产业上市公司,其总资产利润率、营业利润率及主营业务收入增长率3项财务指标的三年平均值是6家样本上市公司中最高的,分别达12.26%、16.27%与56.06%,流动比率(3.05%)、速动比率(2.37%)和资产负债率(24.84%)均接近于这3项指标的最优参考值,其余4项指标也处于中上水平。排名最后的中体产业发展情况则完全相反,其资产报酬率(8.54%)、股本报酬率(36.89%)、主营业务收入增长率(7.11%)、存货周转率(0.51%)及速动比率(0.70%)等6项评价指标的三年平均值都是最低的,其余4项指标也位于中下水平。青岛双星的成长性排序仅次于探路者,两者的各项评价指标也呈现出较为相似的发展演变特征,青岛双星有2~3项财务指标位居榜首,其余各项指标处于中上层次,但信隆实业、西藏旅游和泰亚股份的实际情况则大相径庭,多数财务指标与最优参考值还存在明显差距。综上所述,我国沪深股市各体育产业上市公司的成长性水平仍具有较大的提升空间,各上市公司间的良性竞争局面有待于进一步形成。

表4 体育产业上市公司的灰色关联度系数及成长性排名(沪深股市)

表5 体育产业上市公司的灰色关联度系数及成长性排名(香港股市)

(2)在沪深股市的6家体育产业上市公司中,中体产业所涉足的体育产业经营活动内容是最多的,主要包括体育地产(地产设计、地产建设、地产开发)、场馆建设及运营(场馆咨询、场馆设计、场馆建设、设施提供、运营管理)、体育服务(体育营销、赛事运营、体育经纪)和体育彩票等,这些也是与体育事业活动最为直接相关的,但中体产业的成长性排名却处于垫底状态。成长性排名第一、二的探路者和青岛双星,相对于中体产业而言,两者所涵盖的体育产业经营活动内容略偏少。探路者主要专注于户外用品市场,提供安全舒适的户外运动装备,如男女装、鞋子、背包、装备、配件与极地仿生科技等。青岛双星的产品包括双星轮胎、双星机械和双星服务,如工程轮胎、农用轮胎、铸造机械、环保机械及数控锻压机械等,而其中与体育产业经营活动关联最为紧密的是青岛双星篮球俱乐部,该球队在外援聘请、市场推广、球市运营等方面均已引起社会各界的广泛关注。泰亚股份、西藏旅游与信隆实业的成长性排名依次位列第3~5名,三者所包含的体育产业经营活动内容相对更为单一。泰亚股份的主营业务为运动鞋鞋底研发、生产和销售,如EVA鞋底、PU鞋底、RB鞋底、TPU鞋底及其他鞋底等。西藏旅游的经营内容包括旅游景区业务、旅游服务业务及传媒文化业务,其中与体育产业经营活动直接相关的是体育旅游服务业,并由相应的公司负责管理、组织和完成,如林芝分公司、西藏圣地国际体育旅游公司、西藏圣地文化有限公司、西藏国风广告有限公司等。信隆实业主要从事自行车零配件的研发、生产及销售,包括车把、立管、坐垫管、避震前叉等,目前已将业务扩展至整个体育运动健康器材市场,其产品营销欧洲、美洲、亚洲等地区。简而言之,从上述沪深股市6家上市公司所涉及的体育产业经营活动内容来看,完全以体育产业为主营业务的上市公司,其成长性却处于较低水平,而拥有多元化产业经营项目的上市公司,其成长性则相对较强。

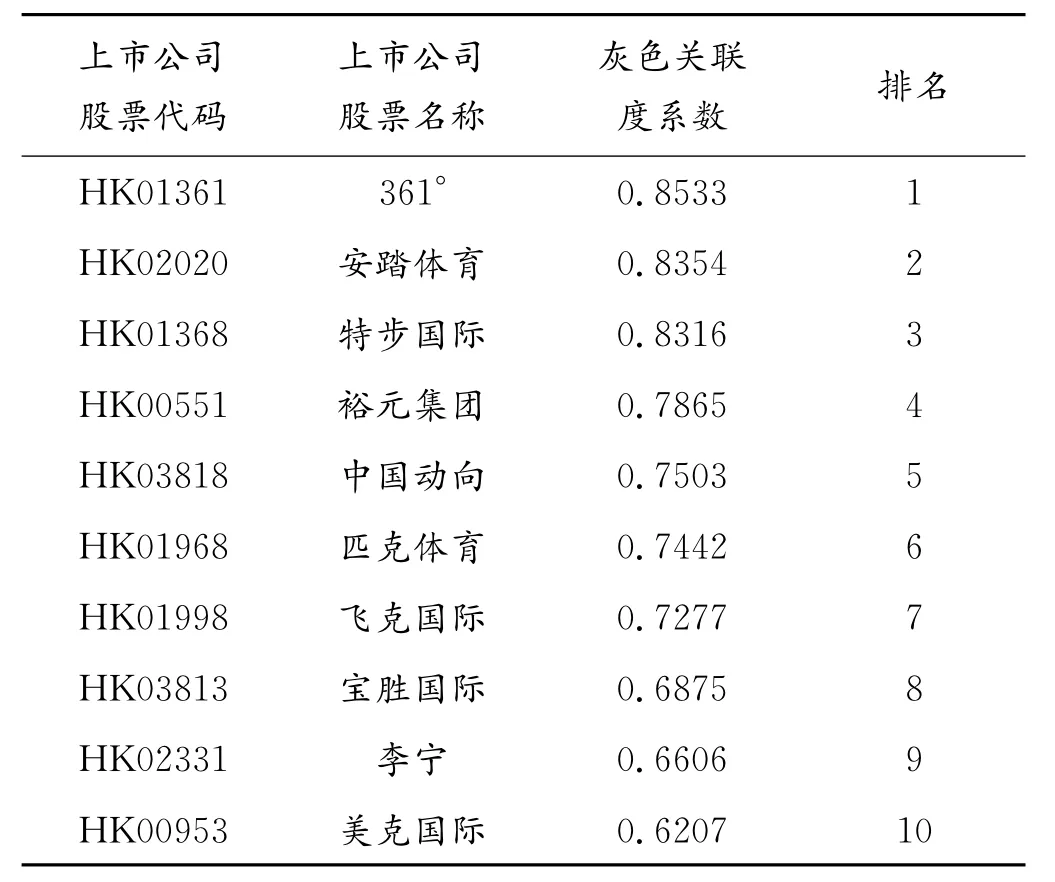

(3)针对香港股市的10家体育产业上市公司(表5)而言,上市公司灰色关联度系数排名前3的分别是361°(0.8533)、安踏体育(0.8354)和特步国际(0.8316),都在0.80以上,且三者的灰色关联度系数均值也高达0.8401,各自的成长性排名分列第1~3位。灰色关联度系数处于(0.7,0.8)之间的有4家体育产业上市公司,依次为裕元集团(0.7865)、中国动向(0.7503)、匹克体育(0.7442)及飞克国际(0.7277),4家上市公司的灰色关联度系数均值是0.7522,与处于第一集团的3家上市公司相差0.0879,其成长性排名分别位居第4~7位。剩余3家体育产业上市公司的灰色关联度系数都低于0.70,依次为宝胜国际(0.6875)、李宁(0.6606)和美克国际(0.6207),三者的灰色关联度系数均值是0.6563,与位于第一、二集团的7家体育产业上市公司相比,分别降低了0.1838和0.0959,各自的成长性排名分列第8~10位。香港股市10家体育产业上市公司的灰色关联度系数均值为0.7498,彼此间的最大极差是0.2326。因此,总体上讲,香港股市体育产业上市公司的成长性已取得较大幅度增强,阶梯型的市场竞争格局逐步形成,但两极分化现象仍比较严重。从各上市公司的评价指标来看, 361°作为香港股市成长性相对最好的一家体育产业上市公司,其主营业务收入增长率三年平均值(38.70%)已是最优样本序列值,远远超出另外9家体育产业上市公司,其余9项财务指标的三年平均值与参考序列值都非常接近,且多数指标位列第2~3名。成长性排名第2的安踏体育,其资产报酬率(12.93%)、总资产利润率(9.37%)和股本报酬率(13.63%)的三年平均值都达到最高水平,另外7项测评指标的三年平均值与参考序列值的差距较小。特步国际与中国动向的发展情况比较相似,两者均有1~2项评价指标作为最优样本值,比如营业利润率(21.97%)、流动比率(18.93%)等,其余各项财务指标多处于中上水平。李宁作为国内颇具知名度的本土品牌,其资产报酬率(-25.17%)、总资产利润率(-11.73%)、营业利润率(-6.73%)、股本报酬率(-42.63%)和主营业务收入增长率(-19.76%)的三年平均值都为负值,且多数排名垫底,长期负债比率(26.63%)与资产负债率(48.93%)则又达到最高水平,这必然对其成长性带来一定的负面影响。综上所述,与沪深股市相比,香港股市的体育产业上市公司也具有类似特征,即在较大程度上各项评价指标的高低已成为上市公司成长性强弱的直接反映。

(4)在香港股市的10家体育产业上市公司中, 361°、安踏体育、特步国际、匹克体育和李宁5家上市公司,均属我国本土知名体育用品品牌,近些年在国内外市场的品牌影响力都已大幅提升,各自的成长性排名依次位列第1、2、3、6、9。这5家体育产业上市公司主要专注于自有品牌产品的研发、生产、制造、营销、销售及品牌推广等业务,相关的品牌产品包括体育运动服饰、鞋袜、器材、装备、配件、设施等,其市场销售前景越来越好。裕元集团、中国动向与宝胜国际3家体育产业上市公司的成长性排名分别位居第4、5、8,三者均采用多品牌组合发展战略,主要从事国内外多元化体育用品品牌产品的生产、销售、管理、营销等,面向不同客户提供多款全套运动装备及时尚运动款式,旗下品牌包括Nike、Adidas、Kappa、Phenix、Converse、Reebok、李宁、Nautica等。飞克国际和美克国际的成长性排名依次为第7与第10,相比以上8家体育产业上市公司,两者的主营业务略有差异,主要专注于国内自身品牌休闲服饰、休闲运动服饰的研发、设计、生产、销售、管理及推广,其产品已让“运动和休闲”逐步深入人心,消费者的生活方式也随之发生着变化。简而言之,整体来看,在我国香港股市上市的本土体育用品品牌上市公司的成长性相对更强,而以多元化体育用品品牌为经营对象的体育产业上市公司的成长性则相对较弱。

6 结论与展望

6.1 结论

(1)本文基于前人相关研究成果,从财务信息角度出发,结合我国沪深股市和香港股市体育产业上市公司的实际发展状况,围绕盈利能力、发展能力、运营能力及偿债能力4个方面,构建了一个由10项财务指标组成的体育产业上市公司成长性评价指标体系。并以沪深股市、香港股市的16家体育产业上市公司作为实证样本,采用灰色关联度分析方法,分别计算出两大股票市场体育产业上市公司2011~2013年间的灰色关联度系数并进行排序,若其数值越大,就代表体育产业上市公司的成长性越好。

(2)就沪深股市的6家体育产业上市公司而言,沪深股市体育产业上市公司的成长性整体偏低,两极分化现象较明显,相互间的发展差异性较大。我国沪深股市各体育产业上市公司的成长性水平仍具有较大提升空间,良性竞争局面有待于进一步形成和稳固。成长性排名相对靠前的体育产业上市公司,往往在多项评价指标数值上位居前列。经营内容完全以体育产业为主要业务的体育产业上市公司,其成长性却处于较低水平,而拥有多元化产业经营项目的上市公司,其成长性则相对更强。

(3)从香港股市的10家体育产业上市公司来看,香港股市体育产业上市公司的成长性较强,阶梯型的市场竞争格局逐步形成,但两极分化问题仍旧较为严重。与沪深股市相比,香港股市的体育产业上市公司也呈现出相似特征,即在较大程度上各项测评指标的优劣直接反映了上市公司成长性的强弱。香港股市的国内本土体育用品品牌上市公司的成长性相对更强,但以多元化体育用品品牌为经营对象的体育产业上市公司的成长性则相对较弱。

6.2 展望

(1)无论是在沪深股市,还是在香港股市上市的体育产业上市公司,都是我国体育产业经济发展过程中的著名公司。虽然在规模数量、质量效益、国际竞争力等方面,我国的体育产业上市公司可能整体上还存在诸多不足,但在国内大众健身市场仍处于起步和探索阶段的大环境下,随着人均国民收入水平的日渐提高,居民消费结构的不断转型升级,未来体育产业上市公司的成长潜力将不可小觑。同时,体育产业上市公司作为我国经济长期增长的潜在源泉,对国内(地区)经济增长的长期带动作用也是不言而喻的。因此,国家应进一步加大对体育产业上市公司的政策扶持力度,逐步增加研究开发投入份额,从而促进体育产业上市公司的可持续健康稳定发展,还可以通过规范化的管理使其释放出新的活力,以期做大做强我国的体育产业市场规模。

(2)关于上市公司成长性的实证研究方法较多,但本文仅仅采用灰色关联度分析方法,对沪深股市、香港股市16家体育产业上市公司的成长性进行了综合评价,由于不同的研究方法各具特点,各种分析方法面对同一研究对象可能会呈现出差异性的结果。因此,在后续的研究中选取多元化的实证研究方法对我国体育产业上市公司的成长性进行探讨,将更有利于从不同视角把握其成长过程中的规律性。另外,本文主要是依托财务指标数据展开体育产业上市公司的成长性分析,未来的研究还应进一步综合考虑影响体育产业上市公司成长性的多维度因素,力求针对体育产业上市公司的实际特征,提出全面、系统、科学的成长性综合指数,以便深入探究中国体育产业上市公司获取高成长性与渐进式成长能力的有效途径。

[1]张春晖,张红.基于突变级数法的我国旅游上市公司成长性评价研究[J].旅游学刊,2010(7):19-27.

[2]李长春,程燕.基于突变级数法的农业上市公司成长性评价[J].统计与决策,2011(19):156-159.

[3]Harim.Gupta,JoséR.Campanha.Firms growth dynamic, competition and power-law scaling[J].Physica A,2003 (23):626-634.

[4]Frederic Delmar,Per Davidsson,William B.Gartner.Arriving at the high-growth firm[J].Journal of Business Venturing,2003(18):189-191.

[5]Kimberly Frank.The effect of growth on the value relevance of accounting data[J].Journal of Business Research, 2002(55):69-78.

[6]Erkki K,Laitinen A.Dynamic performance measurement system:evidence from small Finnish technology companies [J].Scand.J.Mgmt,2002(18):20-25.

[7]Ghosh B C.,Wee Liang Tan,Teck Meng et al.The key success factors,distinctive capabilities,and strategic thrusts of top SMEs in Singapore[J].Journal of Business Research,2001(51):12-18.

[8]Elizabeth Webster.The growth of enterprise intangible investment in Australia[J].Information Economics and Policy,2000(12):36-39.

[9]Solvay J,Sanglier M.A model of the growth of corporate productivity[J].International Business Review,1998(7):53-55.

[10]Thomas C Powell.Information technology as competitive advantage:The role of human,business,and technology resources[J].Strategic Management Journal,1997(5):12-15.

[11]龚光明,张柳亮.基于GRA的高新技术上市公司成长性研究[J].科技进步与对策,2013(7):118-122.

[12]宋鹏,黄倩.我国创业板上市公司成长性测量[J].财经科学,2012(1):66-72.

[13]曾庆学,郝晓雁.中国农业上市公司成长性分析[J].经济纵横,2012(8):100-102.

[14]梁毕明.中国农业上市公司成长性判定实证研究[J].求索,2011(1):19-21.

[15]陈晓红,佘坚,邹湘娟.中小上市公司成长性评价方法比较研究[J].科研管理,2006(1):145-151.

Growth of Sports Industry Listed Companies in China from Perspective of GRA

CHEN Po

(Sport Dept.,Chongqing Normal Univ.,Chongqing 401331,China)

The paper constructs the growth assessment index system of sports industry listed companies in China from the perspectives of profiting ability,development ability,operation ability and solvency,viewed from financial information.With the research method of grey correlation analysis,the paper makes empirical calculation and ranking of the growth of 16 sports industry listed companies in Shanghai and Shenzhen stock market and Hongkong stock market from 2011 to 2013.the research findings show that 1)the overall growth rate of the sports industry listed companies in Shanghai and Shenzhen stock market is not fast,featured with obvious polarization and improper competition environment;2)in the Shanghai and Shenzhen stock market,the listed company with sole business operation of sports industry develop slowly while the listed companies with comprehensive business operations develop fast;3)the growth of the listed companies of sports industry in Hongkong stock market has improved a lot and the ladder competition pattern market has established featured with strong polarization;4)the growth of the local listed companies of sports industry in Hongkong stock market is strong while the growth of the listed companies of comprehensive sports brands is weak;5)the Shanghai and Shenzhen stock market and Hongkong stock market are similar in their development.Those listed companies of sports industry ranking near the top also come top in various assessment indexes.The paper proposes countermeasures so as to provide references for future researches.

sports industry;listed company;growth of company;grey correlation analysis method;assessment index

G80-05

:A

:1672-268X(2015)04-0001-08

2015-06-16)

国家社科基金项目(13XTY006),重庆师范大学青年拔尖人才培育计划资助。