资本结构影响下多元化发展与企业成长关系实证检验

2015-01-02王惠卿博士福建江夏学院公共管理学院福州350108

■ 王惠卿 博士(福建江夏学院公共管理学院 福州 350108)

问题的提出

近几年来,制造业产能过剩问题日益制约经济的增长动力,而宏观经济不佳反过来减损了企业效益。上市公司为了不面临因利润降低甚至负盈利而被摘牌的风险,纷纷走向多元化发展道路。从某些角度看,工业企业多元化发展是企业将资源更加高效化配置的一种手段,也是现阶段我国企业实施转型升级的方式。但是,企业多元化发展并不是无风险的,企业跨行成功自然能带来一定的利润回报,相反,跨行失败企业也将遭受严重的危机甚至破产。目前,已有一些关于企业多元化发展与企业绩效关系方面的理论。在多元化溢价上,规模经济理论认为企业多元化发展可以使企业减少内部交易成本,提高资源的配置效率,达到管理上的协同效应和范围经济。但是,也有更多的理论指出多元化可能存在折价。

在多元化战略能促进企业绩效上,暴金玲(2013)发现多元化经营对于企业绩效的增长有明显的相关性,关联性多元化可以显著促进企业绩效。更多学者得到了多元化折价的结果,何怡(2013)选取沪市上市公司为样本,研究表明多元化经营会损害企业的绩效。赵凤等(2012)研究发现多元化战略对企业绩效有显著的负影响,动态能力对多元化战略与企业绩效的关系存在负调节作用。邓新明(2011)以民营企业为样本,也发现企业多元化与绩效总体上呈负相关关系,但相关多元化对企业绩效具有正向作用,而非相关多元化却负向作用于绩效。

上述研究没有得到一致的结论,既可能与选择的公司样本有关,也有可能与估计方法存在一定关联。此外,企业多元化发展往往需要大量资金,目前上市公司的多元化资金主要来源于外部融资。目前企业的融资方式有债务融资和资本市场融资两种,前者会产生较大的财务成本,后者则会影响部分股东的利益,甚至战略被否定,因此最终多以财务融资为主。这就会短期内对企业的资本结构产生较大影响,而事实上,资本结构也会影响企业的跨行业发展战略,如果本期债务比重过高,企业会采取谨慎的态度,相反当债务较轻时,企业跨行业投资上相对来说会比较激进。企业债务比重的增加,一方面可能促进企业扩大多元化投资,使企业业绩上升,另一方面可能由于财务成本的升高导致企业业绩下降。因此,本文认为资本结构将会影响多元化与企业绩效的关系,但其影响方向有待实证检验。

本文的创新点在于:其一,以往的文献一般只分析了多元化与企业成长(或企业绩效)的关系,而很少考虑多元化对企业成长波动的影响。前面较多文献得出多元化与企业绩效存在负向关系,然而多元化是否加剧了企业风险,还未有文献展开分析。本文对此展开分析;其二,企业开展多元化战略往往受到企业资本结构和企业资金的影响,当企业资本中债务比重较高时,企业可能暂缓多元化,相反,当企业债务压力不大时,可能会采取激进的多元化战略,为此本文在分析多元化与企业成长关系的同时,分析资本结构对二者关系的影响。

模型、变量和数据

(一)模型设定和估计方法

本文主要从实证的角度研究我国上市公司多元化发展对企业成长和企业成长波动的影响,为此模型构建如下:

本文主要用面板数据进行分析。式(1)和式(2)中,git表示第i个企业第t期的企业成长率,其中,i=1,…,N,t=1,…,T。volit是第i个企业第t期的企业波动率,diverit是企业多元化衡量指标,cap_struit表示企业资本结构,controlit为控制变量。

为观察企业多元化发展对企业成长和企业波动的影响是否为非线性,在上面方程中加入多元化的二次项,建立如下模型:

在选择方程(1)和(3)、(2)和(4)的基础上,将资本结构和多元化指标的交叉项引入到方程中,为避免多重共线性的干扰,将单独的资本结构变量剔除。具体模型如下:

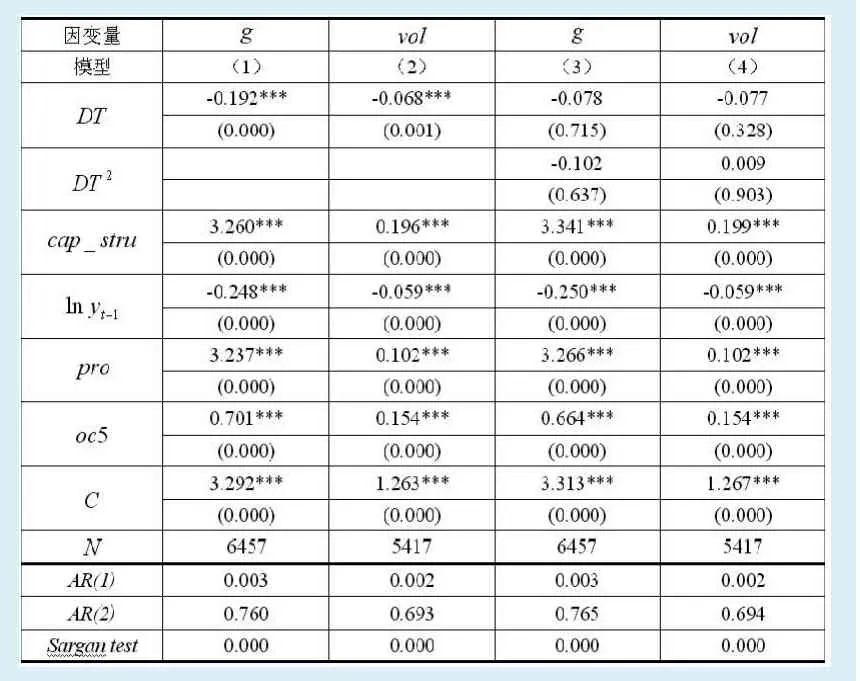

表1 多元化对企业成长的线性影响

考虑到上面方程中,企业成长或企业成长波动可能反过来影响企业多元化战略,即模型可能存在内生性,因此用单纯的静态面板数据模型估计会不准确。本文使用系统广义矩估计(SYS-GMM)方法对上述模型进行估计。SYS-GMM估计方法主要针对 很大而 很小的面板数据结构,这也正是本文面板数据的结构。

(二)样本选取和变量说明

1.样本选取。本文选取的样本是2001-2013年在我国A股上市的制造业行业企业(未包括非上市企业)。为了保证数据的连续性和有效性,采用如下原则筛选:剔除年度中含*ST名称的企业;剔除在2009年后才上市的企业;剔除存续时间不超过5年的企业。最终得到808家制造业企业非平衡面板数据样本。企业多元化指标计算原始数据来源于CCER中国经济金融数据库,具体衡量指标经作者整理计算,其余企业指标来源于国泰安财经数据库(CSMAR)。

2.变量说明。包括自变量和控制变量两部分:

自变量包括:

企业成长git:对于企业成长指标,较多的文献一般采用盈利性指标如总资产收益率(ROA)、净资产收益率(ROE)来衡量,本文采用企业年度营业收入的增长率(对数差分)表示企业成长,即git=lnyitlnyi,t-1。其中yit是i 企业在t年度的实际主营业务收入,由工业品出厂价格指数对名义主营业务收入序列进行价格平减得到。

企业波动volit:企业波动的度量方法有很多,不同的波动度量方法得出的结论可能有所不同,本文用企业成长指标的标准差来度量。该方法度量的企业波动不仅反映了企业自身成长过程中不确定性的影响,也包含了宏观经济和所在行业的影响,企业成长率的标准差含义直观、计算简便,也是大多数研究波动与增长关系的文献采用的方法。其具体的计算公式为:

企业多元化diverit:目前还未有上市公司数据库直接给出企业的多元化发展指标,本文采用基于证监会2012年《上市公司行业分类指引》标准,采用三码类别(即单字母加两位数字编码),将企业分行业的收入进行分类,然后计算多元化。目前有较多的多元化计算指标,如跨行业经营数目、Herfindahl指数、熵指数和是否多元化虚拟变量。为使计量结果更加准确,本文用熵指数进行衡量。熵指数计算公式为:

pjt表示在第t年企业j行业营业收入占企业营业收入的比重。这里,不考虑收入比重不超过1%的行业。熵指数取值越大,表示企业多元化程度越高,反之,则多元化程度越低。

资本结构cap_struit:狭义上资本结构是指企业长期负债和权益资本的比例关系,本文采用资产负债率衡量企业的资本结构,资产负债率等于企业总负债除以企业总资产,其值越高,说明企业债务比重越大。根据前面的说明,当企业债务比重较高时,可能会采取较谨慎的态度,即减弱企业的多元化发展战略。

控制变量包括:

企业规模lnyi,t-1:用上一年的实际主营业务收入对数值表示。理论上,一种观点认为大规模企业由于其资源优势和高抵抗风险能力能促进企业成长,而反向观点认为小规模企业由于发展空间大、要素配置合理,成长更快。

净利率proit:用每个阶段企业当年价净利润与当年价主营业务收入之比的算术平均值表示,一般认为净利率与企业成长二者呈正向关系,经营业绩好的公司很显然有较强的盈利能力,其必然会促进企业成长。

股权集中度oc5it:用每个阶段前五大股东持股比例和的平均值衡量股权集中度。股权集中度是衡量企业股权分布状态的数量化指标,股权集中度会通过股东权控制企业的经营目标间接影响企业成长,但是目前的影响结论尚未一致。

实证结果与分析

本文用系统广义矩估计方法对式(1)-(6)进行估计,从表1-2各列结果可以看到各个方程的AR(1)检验统计量对应的概率水平都小于0.05,而AR(2)检验统计量对应的概率水平都大于0.05,说明一阶差分方程的随机误差项中不存在二阶序列相关,此外,Sargan检验对应的概率水平都小于0.01,表明所用的工具变量有效,所以各个模型设定是正确的,可以用作结构分析。

从表1列(1)看到,当企业成长作为因变量时,DT熵指数衡量的多元化指标,其变量系数为负,并且在1%的显著性概率下统计显著,说明企业多元化发展会减损企业成长。观察其余变量,资产负债率变量系数大于0,且在1%的概率水平下显著,因此资产负债率的提高能促进企业成长。滞后一期的企业实际主营业务收入变量系数小于0,也在1%下统计显著,表明规模越小的企业成长性更好。企业净利率系数显著大于0,说明本期盈利性更好的企业,有利于企业未来成长性。前五大股东持股比例和变量的系数值同样大于零,且在1%概率水平下显著,说明股权越集中,企业成长越好。

从表1列(2)看到,当企业成长波动作为因变量时,DT熵指数的系数仍然为负,且在1%显著性概率下显著,说明企业多元化发展不仅会减损企业成长,同时也会降低企业成长波动。对于其他变量,资产负债率变量系数显著大于0,说明债务融资越大,将会带来企业成长的高波动。滞后一期的企业实际主营业务收入变量系数仍然小于0,表明规模越大的企业其成长性波动越低,这与现实一致,小企业成长的不确定性更大。企业净利率系数显著大于0,说明利润越高的企业,营业收入波动性越大。前五大股东持股比例和对企业成长波动也存在正影响,说明股权集中反而会加剧企业波动。

为观察多元化是否对企业成长和企业成长波动存在非线性影响,表1给出了式(3)和式(4)的估计结果。从表1列(3)可以看到,当企业成长作为因变量时,DT熵指数的一次项和平方项在5%显著性概率水平下均不统计显著,说明企业多元化发展对企业成长并不存在非线性影响。观察其余变量,可以看到资产负债率、滞后一期的企业实际主营收入、净利率、股权集中度的系数和显著性跟列(1)一致,限于篇幅,这里不再一一赘述。当企业波动作为因变量时,DT熵指数的系数同样不显著,说明企业多元化对企业波动的影响也不是二次非线性。而资产负债率、滞后一期的企业实际主营收入、净利率、股权集中度的系数和显著性同样跟表1一致,这里不再具体说明。

比较表1列(1)、(2)和列(3)、(4)的结果,可以看到多元化对企业成长和企业成长波动的影响更倾向于线性影响,而不是非线性,因此,针对式(5)和式(6),本文不将多元化平方项引入方程中。表2是在多元化对企业成长(或企业成长波动)影响检验方程中引入资本结构与多元化交叉项的估计结果。从表2列(1)看到,当企业成长作为因变量时,DT熵指数都在1%显著性概率水平下小于0,说明企业多元化发展对企业成长确实存在负向效应,而对于DT熵指数与资本结构的交叉项(DT×cap),则显示在1%概率水平下显著为正,这个结果表明企业资产结构中负债的增加反而会降低多元化发展对企业成长的负向效应,甚至当企业资产负债率超过一定水平后,会使多元化对企业成长的影响由负转正。而当企业成长波动作为因变量时,DT熵指数都在1%显著性概率水平下大于0,这个结果跟表1恰好相反,而DT熵指数与资本结构的交叉项,则显示在1%概率水平下显著为负,说明当企业资产负债率超过一定水平后,会使多元化对企业成长波动的影响由正转负。

表2 资本结构对多元化与企业成长关系的影响

从上面分析可见,在加入了多元化指标与资产负债率的交叉项后,多元化发展对企业成长的影响与多元化发展对企业成长波动的影响由表1的均为负影响转为前者仍然为负影响,后者变成正影响。对此,主要是样本内上市公司的平均资产负债率(0.459)对于列(1)、来说恰好位于临界值的下方(临界值是0.508),而对于列(2)则恰好位于临界值的上方(临界值是0.418),这就导致了在目前的资产负债率下,多元化发展对企业成长和企业成长波动均存在负影响,但是,当资产负债率逐渐增大后,多元化对企业成长将转为正影响,并且将进一步加大对企业波动的减损效应,相反,当资产负债率逐渐减小后,多元化对企业成长的负影响将进一步扩大,而对企业成长波动将转变为正影响。因此,企业多元化发展对企业成长和企业波动的影响更多取决于资产负债率的大小。

目前我国上市企业多元化发展的动机主要是在面临行业发展前景不佳、企业利润持续下滑下的被动多元化。在多元化战略引进后,由于需要对新设立的跨行业公司或者认购的公司加大人员、研发、管理等投入,企业会进一步扩大债务融资,而子公司也随着业务开展和新资本的注入,业绩有所上升,这就使得整体企业的业绩出现转折甚至开始上升,此时多元化与企业绩效有正向关系。

关于多元化对企业成长波动的影响则是由正向逐渐转为负向,这主要是在多元化初始阶段,子公司业绩突然合并到整体企业中,短期内会造成整体企业营业收入和利润的波动,但是,随着多元化的深入和企业规模的逐渐扩大,企业收入主要来自于主体行业(单一主体行业下,企业业绩容易受产业政策变化、价格变动等影响而发生较大波动)的状况将逐渐被多行业收入替代。在多行业收入发展下,一个行业收入下降时,另一行业的收入可能出现上升,这就平抑了整体企业的收入波动性,导致企业波动下降。

结论与建议

研究结果表明,企业多元化对企业成长为线性影响,而不是非线性;在目前的样本资产负债率下,企业多元化发展对企业成长和企业波动存在显著的负向效应,但是,当资产负债率升高时,多元化发展对企业成长的影响将由负转正,而当资产负债率降低时,多元化对企业成长波动的影响将由负转正。因此,多元化与企业成长及多元化与企业成长波动之间的关系很大程度上取决于企业资本结构(负债率)水平。本研究还发现规模越大的企业,企业成长性和企业成长波动越低,净利率和股权集中度则对企业成长和企业成长波动均有正影响。因此,针对企业多元化发展提出以下建议:

第一,企业在多元化过程中必须明确多元化的发展目的,不要因多元化而多元化。多元化发展不仅仅会增加企业波动,如果经营不好,会导致企业业绩下滑,甚至面临破产风险。因此,在多元化发展中,一方面要对行业进入有所选择,在实施过程中,可通过逐渐增加股权的方式来避免初期的不确定性;另一方面要结合自身发展情况,控制风险和资金流动性。

第二,要注重多元化发展引起的高债务成本与企业成长之间的平衡性。本文得到企业多元化发展与企业成长的关系依赖于企业资产负债率,更高的负债水平能使多元化发展有利于企业成长。然而,企业不能为此盲目增加债务水平,激进多元化,必须考虑到多元化发展带来的财务成本和经营风险,要平衡多元化与专业(主业)化的统一性。

第三,企业在跨行业发展时要谨慎考虑行业方向。已有一些实证文献研究表明,在企业多元化发展中,相关行业的多元化战略比不相关行业的多元化战略对整体企业发展更加有利。由于管理、人员上更有经验,企业进入相关性行业时要比进入非相关行业管理容易很多,并且可以减少因信息不对称性导致的利益损失。另一方面,目前制造业整体毛利率和利润率较低,企业在进入某行业时,要先考察行业的毛利率和发展前景,从投入产出的角度判断投资价值,做最优的多元化布局和决策。

1.Larry H.P.Liang,Rene M.Stulz.Tobin Q,Corporate Diversification,and Firm Performance[J].Journal of Political Economy,1994,Vol.102,No.6

2.Rajan R.,Henri Servaes,Luigi Zingales.The Cost of Diversity:The Diversification Discount and Inefficient Investment[J].Journal of Finance,2000,Vo1.55,No.1

3.Berger,Philip G.,Eli Ofek.Diversification’s Effect on Firm Value[J].Journal of Financial Economics,2005,No.37

4.姜付秀,刘志彪,陆正飞.多元化经营、企业价值与收益波动研究—以中国上市公司为例的实证研究[J].财经问题研究,2006(11)

5.暴金玲.多元化经营对于企业绩效影响的实证分析[J].统计与决策,2013(6)

6.何怡.股权结构、多元化与企业绩效[D].浙江大学博士论文,2013

7.赵凤,王铁男,张良.多元化战略对企业绩效影响的实证研究[J].中国软科学,2012(11)

8.柳建华.多元化投资、代理问题与企业绩效[J].金融研究,2009(7)

9.邓新明.我国民营企业政治关联、多元化战略与公司绩效[J].南开管理评论,2011(4)