商品流通企业财务危机来源、预示方法及排除措施

2015-01-02王常健孙金文廊坊燕京职业技术学院河北廊坊065200

■ 王常健 孙金文(廊坊燕京职业技术学院 河北廊坊 065200)

商品从生产领域向消费领域转移的过程即为流通,商品流通企业则是专门从事商品价值形态转移的微观经济组织。广义上的商品流通企业涵盖批发、零售、餐饮、运输、仓储、包装、信息服务等多个行业类别,我们通常所说的商品流通企业,则多指其狭义概念,即批发、零售及物流业,本文分析的商品流通企业,也针对这一狭义概念展开。商品流通企业因其要素周转速度较一般行业更快,作为生产和消费中介而对于产品服务质量的要求也更高,因此,商品流通企业发生财务危机的可能性较之其他行业中的企业也更大,这在近年来大量上市类商品流通企业被冠以“ST”的现象中可见端倪。从保证国民经济健康运行和维持社会生产和消费环节畅通的角度来讲,合理而科学的处理商品流通企业财务危机就具有牵一发而动全身的重要意义。

流通企业财务危机特征

从财务危机的一般意义上来讲,公司或企业出现到期债务或费用无法偿还即可界定为财务危机,而作为承接社会生产和消费职能的流通类企业来说,其财务危机也具有独特的行业特点(见图1)。

(一)传导性

商品流通企业财务危机的传导性与其对待上游供货商和下游最终消费者的差异化方式密切相关。在商品流通实务中,流通企业通过与下游最终消费者现金交易而在账面上积累大量现金,但流通企业并不及时对上游供货商偿还货款,实际上即是通过渠道占款而实现变相融资,融资成本几乎为零。流通企业“融入”的这部分资金往往实现在不同财务期间的滚动,并为自己所用而投入其他渠道获取利润。在这种货款长期被流通企业占压的过程中,一旦货款投向其他渠道出现资金链断裂,流通企业的财务危机就会直接传导至上游供货商,进而向全社会传导弥散,形成系统性危机。

(二)累积性

从流通企业的运行实践来看,财务危机的发生一定以经营危机为前兆。我国作为经济体制转轨国家,社会各行各业都处于由计划经济向市场经济的过渡过程中,流通企业受到这种双重体制的制约,使得企业和行业内部的人才和资源流动性较差,市场分割也较为严重,缺乏健全的法律环境保护,这类体制弊端无疑会增大流通企业的经营风险。此外,流通企业内部由于市场定位失误和产品积压形成的高管理成本发展趋势会直接破坏合理的企业资本结构,由经营端向投资与筹资端进一步延伸,由资产负债端向现金流量端延伸,出现财务舞弊和资金管理混乱现象,长期积累而使得企业的非系统性风险敞口逐渐增大。

(三)征兆性

在流通企业从事的“货币-商品-货币”形式经济活动中,“货币”或现金危机一定是领先财务危机而发生,因此,观察流通企业的财务危机征兆,现金流量是不二选择,而经营性现金流相对于投资和筹资性现金流更能体现企业的实际财务状况,企业经营性现金流长期为负,即是潜在财务危机的直接体现。反映企业现金流量的其他财务指标对于危机前兆同样具有警示性,例如现金流量债务比(经营活动净现金流/流动负债)、销售现金比例(经营活动现金净流量/营业收入)等,而诸如销售利润率、资产负债率这类指标对于反映企业财务状况的功能性则相对较弱,值得流通企业外部投资者和内部管理者警惕。

流通企业财务危机来源

(一)内部来源

公司治理结构。即为法人资产的“委托-代理”机制,以我国上市类流通企业为例,由于民营资本占据绝大部分比例,大股东对于董事会和监事会的操纵能力较强,企业股权结构高度集中,流通股比例小、结构分散的特征使得中小股东和机构投资者对于企业的监督能力较弱,信息不对称下的内部人“损人利己”的“公地行为”使得企业发生财务危机的可能性较大。

内部控制。内部控制失误造成的财务危机是流通企业和其他行业经济组织发生财务危机的重要诱因,在企业实行“惯例管理”模式下,制度让位,责任没有落实到人,财务部门在进行年终核算时,常常发现账面上存在大量预付款与应收款,但货物入库情况和出库情况却缺乏控制,导致企业出现财务混乱,即便有销售合同限制,但资金被占用或货款两讫未实现已成现实,对财务系统形成直接冲击。

经营决策。经营决策失误形成财务危机是流通企业财务危机复杂性特征的内容,流通业的进入门槛低使得行业平均利润低下,企业寻求跨行业的多元经营战略会分散精力,不熟悉的业务甚至会拖垮流通主营业务,这类例子可以参考珠海巨人集团的多元扩张决策失误内容;其次,流通企业大量上市融资和参与金融市场投资往往也是这类急功近利的决策失误行为,盲目扩张导致主营业务竞争力下降。

(二)外部来源

图1 商品流通企业财务危机特征

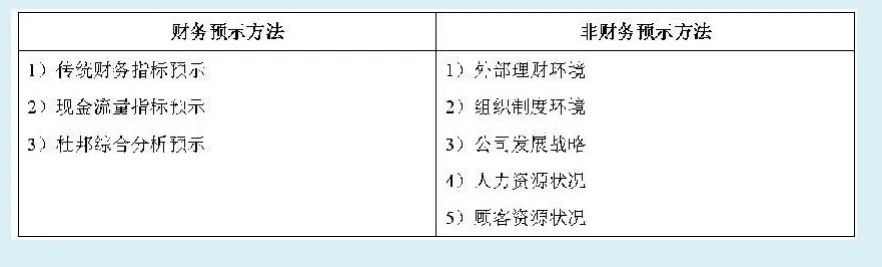

表1 流通企业财务危机预示方法(财务-非财务)

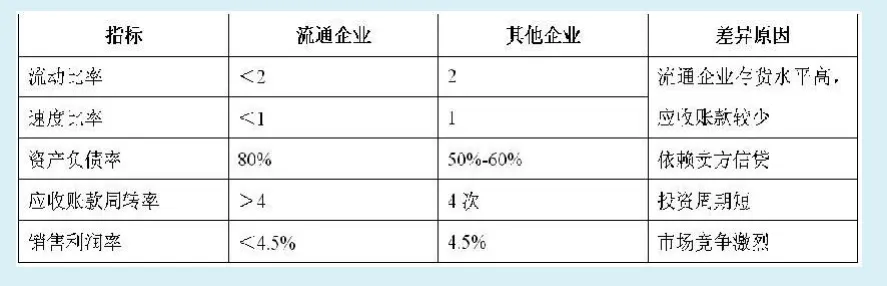

表2 流通企业与其他企业财务危机预示指标临界值差异

流通企业财务危机的外部来源主要包括宏观政策、行业周期和市场环境等。首先,我国流通企业是计划经济向市场经济转型的过程中产生的,转型期的企业受到国家宏观政策调控和行政干预较多,例如政府基于社会稳定考虑而在流通市场中开展的“菜篮子工程”、“米袋子工程”、政府对于内、外资流通企业采取的差别税率等都会直接影响企业经济效益,进而传导至财务体系;其次,从行业周期角度来看,流通行业是第二和第三产业中的强周期性行业,其发展运行与国民经济整体状况息息相关,在经济衰退和萧条期,流通企业面临的业务压力和资金压力都高于其他一般行业。

流通企业财务危机预示方法

流通企业财务危机预示方法有如下两方面(见表1):

(一)财务预示方法

流通企业财务危机预示方法中的传统财务指标预示与一般其他企业财务预警指标类似,包括反映偿债、盈利、营运、发展等能力的指标等,本文不再一一赘述。值得说明的是,流通企业财务危机预示指标与一般企业指标在临界值方面存在差异,差异值及原因如表2所示。

现金流量预示方法与流通企业财务危机特征中的“征兆性”特征息息相关,在经营性现金流、筹资性现金流以及投资性现金流之外,经营现金流动负债比、销售收入经营活动现金流量比、总资产现金回收率三个指标在预示流通企业财务危机上更加具有前瞻性。经营现金流动负债比=经营活动现金净流量/流动负债,指标连续下降,则预示财务危机逐渐形成;销售收入经营活动现金流量比=经营活动现金净流量/销售收入,该比值越高,则说明流通企业财务体系越安全;总资产现金回收率=经营活动现金净流量/平均资产总额,该指标越高,则说明企业资产的综合管理水平、资产利用效率越高,相应对于财务体系正常运行的助力也就越大。

杜邦综合分析法是流通企业和其他行业中的企业在财务管理实践中应用最多的财务健康判别方法,通过将企业净资产收益率拆分为销售净利率、资产周转率以及权益乘数三者的乘积,将企业财务安全的关注点分散于销售(市场)、资产以及权益三个部分。一般情况下,销售净利率下滑、资产周转率下降、资产总额相对于所有者权益的比例越大,则预示着企业财务运行越不稳定,触发财务危机信号。

(二)非财务预示方法

非财务预示方法是相对于财务指标量化判别财务危机之外的、以定性分析为主的企业财务危机判别方法。对于流通企业而言,外部理财环境包括政治经济、金融市场、法律等多种因素,企业可以通过对外部理财环境建立SWOT分析范式,及时判断财务危机的潜在爆发可能性;组织制度环境即企业股权结构、董事会规模、关联交易等要素,过于集中的股权结构、小董事会、频繁关联交易都容易引发财务风险;公司发展战略是企业进行多元化发展和市场定位精准与否对于企业效益和财务安全的影响,市场定位失误对于财务安全的破坏性往往具有毁灭性,这在诺基亚手机品牌消失的商业案例中极具代表性;人力资源和顾客资源可以分别从企业内外部人的因素角度来判别财务危机发生的可能性,人员薪酬虚高、人浮于事、顾客满意度下降都是财务危机的前兆。

流通企业财务危机排除措施

(一)从财务危机来源渠道实施控制

政府从保护本国流通产业发展的角度,应以计划和市场两只手,对流通企业发展采取“扶持第一、引导第二、计划第三”的政策调控原则,减少行政势力引发微观企业财务危机的可能性;企业则应着力观察和聚焦行业周期变动,在发展期和繁荣期扩大市场、谋划流通经济多元战略,在萧条期和衰退期则适应市场周期变动,缩减成本,开源节流。

对于流通企业财务危机的内部来源,企业的应对策略和排除措施应集中于建立健全稳定的公司治理结构,改变大股东“一言堂”的管理现状,将内控体系落实到督查和监察、绩效、财务等多个系统,互相制约,及时发现财务弊端。同时,流通企业还应筹划积极引入外部投资者,利用透明的财务体系和外部监督力量来制约企业财务管理系统出现内部腐败的行为。

(二)从财务危机预示方法反向排除

首先,从财务指标变动判断财务危机的角度来看,流通企业通过引入SAP、ERP等软件系统,按半月、月度、季度来分析相应财务指标的时间序列不失为一种从宏观上判别财务危机和及时采取排除措施的好办法,并且财务信息软件的利用可以将财务危机发生的局部关键点、细分管理领域进行更加精细的分析,从而使得反向排除措施能够做到更加有的放矢。

其次,从非财务预示的角度来看,组织制度环境、公司发展战略、人力资源和顾客资源因素造成的危机前兆均可以通过及时发展并通过反向措施进行排除,而如果是外部理财环境出现恶劣变动趋势直至对流通企业的财务体系形成直接冲击,留给流通企业的选择则较为被动,企业可以通过暂时或永久转变主营业务发展方向、变卖资产保持强大的现金流来应对可能到来的财务危机。

1.林海明.因子分析应用中一些常见问题的解析[J].统计与决策,2012(8)

2.薛海燕.上市物流企业资本结构变化对企业绩效影响分析[J].财会通讯,2008(5)

3.周波.我国商贸流通业缓解物价上涨的作用机理及实证检验[J].商业时代,2014(12)

4.石志全.我国流通领域市场监管风险与应对研究[D].中央民族大学,2013

5.孙金秀.现代流通业效率指标体系的构建与评价—基于中国30 个省级数据的比较分析[J].商业经济与管理,2014(6)