高速公路建设项目成本控制研究

2014-12-26金龙

金 龙

(贵州高速公路集团有限公司,贵州 贵阳550000)

0 引言

随着市场竞争的加剧,按照常规的成本管理模式难以适应市场需求,需要财务部门与经营、技术、施工生产等部门紧密配合,采取责任分解、目标控制、核算考核一系列措施,对成本进行全过程的控制。高速公路的施工生产特点是点多、线长、差异大,施工企业的费用控制主要包括投标费用控制、公司管理费控制、项目经理部费用控制等。

1 成本控制存在的问题

1.1 无节制地从银行借款

银行借贷是缓解建设项目资金不足的有效方法。目前各项目单位都希望有足够的资金来保证高速公路建设资金的需求,但对何时需要多少资金却没有一个准确的预测,这样就有可能会出现资金过度充足的情况,加大了建设成本。

1.2 对财政性资金认识不足

财政性资金是指中央和地方投入的不需要偿还的建设资金,如:中央车购税、养路费等资本金。财政性资金是国家主干道公路建设所不可缺少的一部分,各地交通主管部门都在通过各种方法希望能尽量获得更多的财政性资金。

1.3 管理费用预算不足

由于各高速公路建设项目单位日常经费开支相对较小,对其管理费用开支就不太注重经费的节约。与其他一些行业相比,高速公路项目单位的效益相对较好,大量人员进入各高速公路公司,导致机构过于庞大,人员经费过多。

2 成本控制的对策

2.1 合理借款

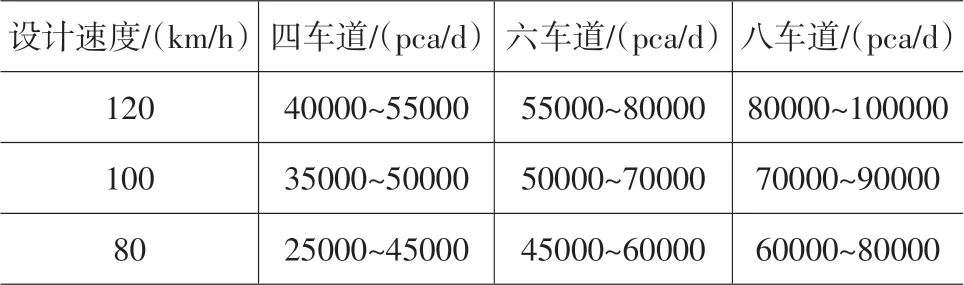

项目法人单位财务负责人应该结合工程进度,计算出差量资金需求量。项目成本偏差CV=BCWP-ACWP;项目进度偏差SV=BCWP-BCWS(BCWS 为项目计划完成工作的预算成本;ACWP为项目已完工作的实际成本;BCWP为项目已完工作的预算成本;SV 为正数时,表明项目实施进度处于超前状态;SV 为负数时,表明项目的实际进度落后于预算进度,处于滞后状态)。资金量的确定可以根据高速公路能适应的年平均日交通量作为依据,如表1所示。

表1 高速公路能适应的年平均日交通量

2.2 加强领导

各地交通主管部门和项目法人单位的领导和广大职工,既要认识到高速公路建设资金的短缺,又要认识到合理使用资金、降低成本的必要性,对使用财政性资金要消除无风险、无回报的意识,无论使用财政性资金或是银行借入资金,都要将有限的资金用活、用好。

2.3 节约开支

节约开支可以从很多方面进行,如在制定奖励标准时就要考虑到工程的实际情况,另外,奖励必须有一个时间段,如一个月或一个建设周期,从目前来看,高速公路建设往往要经历好几年,如果等到项目完工后才进行奖励,时间太长,将不能使职工时时将节约成本放在心上;如果每个月都进行奖励,执行标准将很难制定,所以在制定奖励的时间上既不能太短,也不能太长,笔者认为以半年为一个奖励周期比较合适。

2.4 加强合同管理

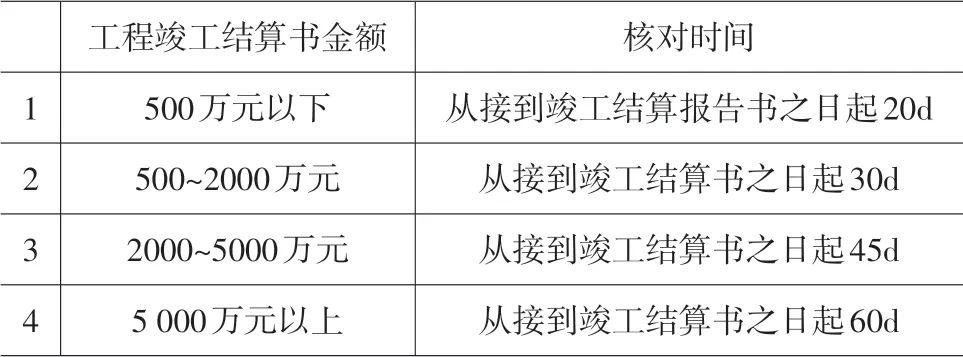

为使项目建成后不背上沉重的偿债负担,降低工程成本是一个必然的选择,而降低工程成本最重要的是加强合同管理,严格支付结算,严格执行菲迪克条款,实行计量支付,建立一套由业主、监理和承包单位互相监督和约束的机制,对监理人员的选择最好向社会广泛招标,引入竞争机制,要坚决打破地方保护主义。合同的计量支付必须首先由承包单位提出申请(计量支付表),驻地监理签字后送交项目高级监理审核,审核之后,再由业主单位工程人员、业主负责人审核,最后才能到业主财务部门进行支付。在这一系列的过程中,监理这一环节是最重要的,因为其处于第一环节,此处计量不准确,就很有可能导致以后环节出现差错,过多占用项目单位建设资金,导致资本化利息增多。竣工结算审查期限如表2所示。

表2 竣工结算审查期限

另外,对变更工程应加强监督,严格设计变更和审批程序,虽然设计变更大部分是因在设计阶段对地质等情况不了解或由工程的质量和安全所造成,但有些承包商却有虚报工程数量的现象,所以应加强对变更工程的监督和审核,严格审批程序和权限。

3 工程实例

3.1 高速公路施工项目的成本控制与管理

高速公路施工项目成本管理的控制是一个全员、全过程、全系统控制的过程,从理论上来讲,项目成本控制有四个原则:成本最低化原则、全面成本控制原则、目标管理原则及责、权、利相结合的原则。

3.2 项目工程成本在投标报价阶段的控制与管理

在此阶段,相关负责人需要以专业的眼光找出业主招标文件中存在的错误、漏洞,对投标工程成本进行预测,如机械配备等,计算出工程措施费。

3.3 中标后开工前的成本控制与管理

现在习惯做法为:(直接费-差价)×节约折扣+措施费=项目预算成本。为了使控制成本有具体目标,把预算成本分解为人、材、机,特别是量大的材料,如钢材、水泥、商品混凝土等,数量价格都分解成表格,如不涉及经济秘密,把这些数据公布出来,这是工程成本最高限,不能突破。目前有一种说法“中标靠低价,赚钱靠索赔”,充分反映索赔在施工中的重要性。同时对今后施工中可能要亏损的有些子项,如外墙贴面砖、地坪水磨石等提出可靠依据,建议业主修改做法,或提出其他可行意见,以弥补损失。

3.4 高速公路施工项目成本管理

3.4.1 成本估算

项目成本估算是项目成本管理的起点,按照项目成本估算实物法计算高速工程费,结果如表3所示。

表3 高速项目基础部分施工直接工程费估算结果

3.4.2 成本控制

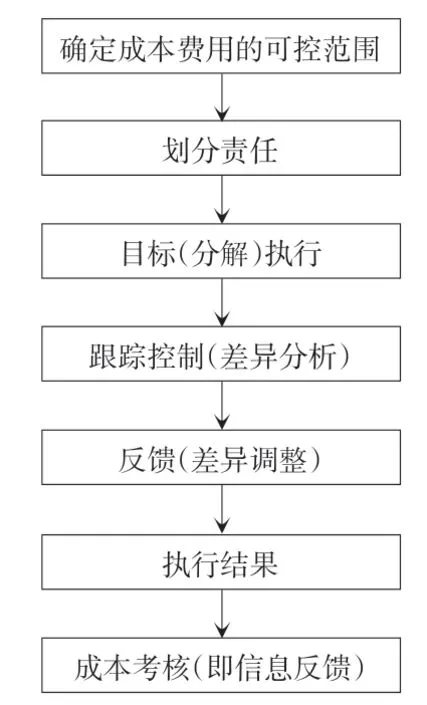

目标成本中总的控制流程如图1所示。

图1 目标成本中总的控制过程图

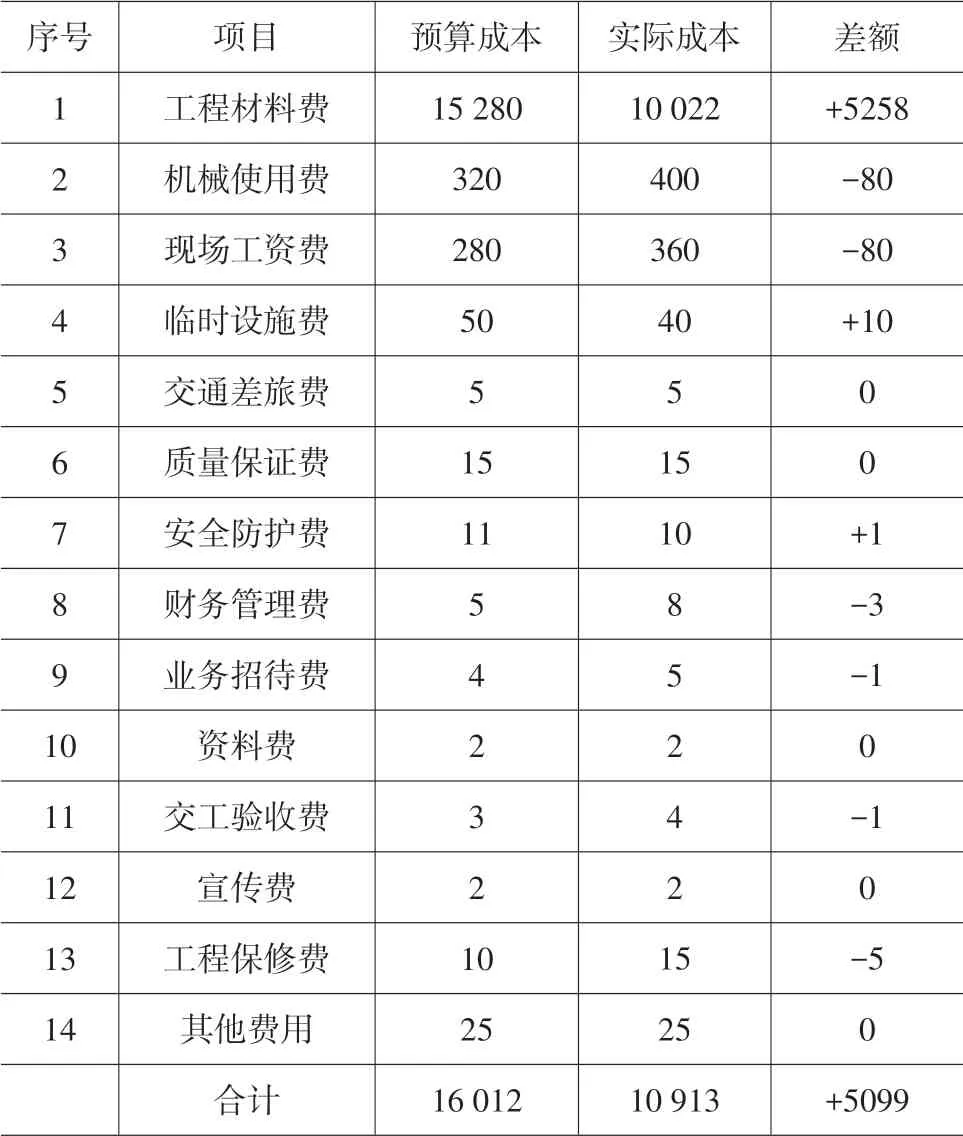

在项目施工过程中预算成本与实际成本的比较结果如表4所示。

表4 预算成本与实际成本比较 单位:万元

4 结语

高速公路工程建设项目的成本控制是一项非常复杂的工作,其在建设中的发挥着非常重要的作用。成本控制的效果直接关系到工程的质量和经济效益。时代在发展,高速公路成本控制方法也应该有所改变,方法的选择要根据具体工程的实际情况进行优化,只有这样才能够实现经济效益与社会效益的统一,更好地为高速公路建设服务。

[1] 李峰.浅析高速公路专业化管理模式[J]. 河北企业,2010,(8):12-19.

[2] 安宏钧. 论公路工程建设项目成本控制策略[J].价值工程,2010,(21):44-51.

[3] 张海伟. 公路工程造价控制与管理[J]. 交通世界:建养· 机械,2010,(1):32-39.

[4] 吴建胜.高速公路工程造价控制与管理浅析[J].交通财会,2009,(7):31-45.