结构转型对贫富差距的微观机理及跨期调节——基于平滑转移的阈值协整分析

2014-12-25谢婷婷司登奎

谢婷婷 司登奎

(1.石河子大学 商学院,新疆 五家渠831300;2.中国海洋大学 经济学院,山东 青岛266100)

一、问题的提出及文献梳理

改革开放30多年来,我国经济得到了较快的发展,但收入分配不均的客观现象一直没有得到缓解,反而在近年来有扩大的态势。贫富差距的不断加大以及区域之间发展的不平衡逐步导致我国出现“两极分化”的现象,并进一步产生居民消费倾向降低、社会不稳定等一系列消极问题,从而对社会和经济的可持续发展产生直接威胁。产业结构转型已成为当前改革的重点,如何在结构转型的背景下缩小贫富差距也是当前研究的热点。因此,把握结构转型对贫富差距的作用机理能够从微观视角全面认知贫富差距,对于缩小贫富差距、协调社会发展具有重要的现实和政策意义。

自奥地利统计学家洛伦兹(Lorenz,1907)提出了反映国民收入分配不平等的洛伦兹曲线(Lorenz Curve)之后,引起了学术界的高度关注,陆续有学者开始对收入差距问题进行了相应的研究,归纳起来可将已有的成果分为三类:第一,对贫富差距进行测度。如:陈宗胜和周云波(2002)使用基尼系数标准值判断法对我国贫富差距进行测度,对今后关于测度贫富差距的方法研究提供了贡献[1]。王志江(2006)提出了用于衡量输入分配平等程度的修正加权变异系数计算公式,并且从数学上证明了修正加权变异系数具有类似于基尼系数那样的良好度量性质,研究结果表明,修正加权变异系数是度量贫富差距的有用指标[2]。沈凌(2009)通过构建一个基于二元结构的两部门模型对收入差距进行了分析,结果表明农民的人口比例B和农民的相对贫穷程度d可以对贫富差距的评价具有较好的效果[3]。胡祖光(2010)利用非参数核密度函数对中国城乡居民收入的动态变化进行了相应研究,发现城乡居民收入差距的变化遵循一种非特定曲线形式[4]。第二,对贫富差距的影响因素进行研究。如:鲁晓东(2008)研究要素禀赋、贸易开放度对个人收入分配的影响,结果显示,它们对中国收入差距具有相当的解释力,而对外贸易是造成中国收入差距拉大的主要原因之一[5]。贾利军(2010)用行业利润率非平均化对我国贫富差距进行研究,提出部分行业利润率过高是造成我国贫富差距的重要原因[6]。韩香玲(2011)从历史沿革、资源禀赋、分配体系和制度四个方面分析了贫富差距过大的原因,发现由于我国长期的城乡二元结构发展模式和严格的户籍制度影响,城乡居民收入不断拉大,从而加剧了贫富差距[7]。第三,从方法论的角度对贫富差距进行实证研究。如:李军(2005)构建了均等指数方法对中国及42个国家和地区的贫富差距程度进行了实际计算,结果表明均等指数方法具有一定的替代基尼系数的效应[8]。康璞(2009)运用测度贫困的FGT指数与测度收入分配不平等的Gini系数的参数与非参数计算方法研究了我国的贫富差距,并将参数与非参数两类方法进行了实证上的比较[9]。迟巍(2012)采用基尼系数的分解方法研究我国的贫富差距,发现财产性收入分布的基尼系数是最高的,对总收入差距的贡献也在迅速扩大,这一现象值得重视[10]。

从已有的研究成果可以发现,学术界对贫富差距的研究形成了较为丰富的成果,使我们对贫富差距的发展有了一定的认识,为后续研究奠定了一定的基础,具有重要的参考价值。同时也发现方法论在研究贫富差距的过程中发挥着重要的作用。但是,从已有的研究成果中也不难发现上述学者在研究贫富差距时存在以下三点缺陷:首先,利用传统指标研究贫富差距忽略了潜在的内生性问题,会导致研究结果与现实不符;其次,采用线性方法对贫富差距进行实证分析会扭曲变量间的真实关系;最后,利用普通最小二乘法对参数进行估计,会产生有偏、不一致的结果。鉴于此,本文采用当前学术界公认的评价收入差距的指标,从非线性的视角着手分析结构转型对贫富差距的作用机理,并联合使用动态最小二乘法(DOLS)和完全修正的最小二乘法(FMOLS)对参数进行估计,以确保研究结果的可信度,从而为缩小贫富差距并进而为政策的制定提供一定的参考价值。

二、研究方法

非线性平滑转移回归模型(STR)是在传统模型的基础上考虑了非线性和门限值的情形。该模型假设回归系数是解释变量的连续函数,因此可以观察不同机制转移下的过渡特征,且该过渡特征的变化可以用平滑系数的大小进行刻画。而STR的估计与检验方法正是适用于非平稳数据中的模型估计与检验。假设有如下非线性阈值协整模型

其中,Xt=(x1t,x2t,…,xpt,)′,s∈[1,P],为p×1维的一阶单整解释变量的向量,μt属于均值为零的随机扰动项。Xst为阈值变量,λ为决定机制转化速度的平滑参数,c为阈值,而f(xst,λ,c)则为阈值变量的连续函数,当阈值变量在阈值的两侧进行取值时,该函数将从一种机制转移到另一种机制,当该函数等于0时,表示Y与X的协整关系由第一种机制刻画,其中协整向量由(α0,β)解释;当该函数等于1时,表示Y与X的协整关系由第二种机制刻画,其中协整向量由(α0,β+α)解释。

三、指标选取及实证结果

本文研究目的是为了分析在我国结构转型过程中,贫富差距的特征所发生的非线性动态变化。因此,在具体衡量结构转型过程中,本文将第三产业增长率与第二产业增长率之比作为衡量经济结构转型的变化过程,记为ST(Structure Transformation)。而在收入差距方面,本文借鉴王少平(2008)的做法,利用泰尔指数来衡量收入差距,见式(4)所示

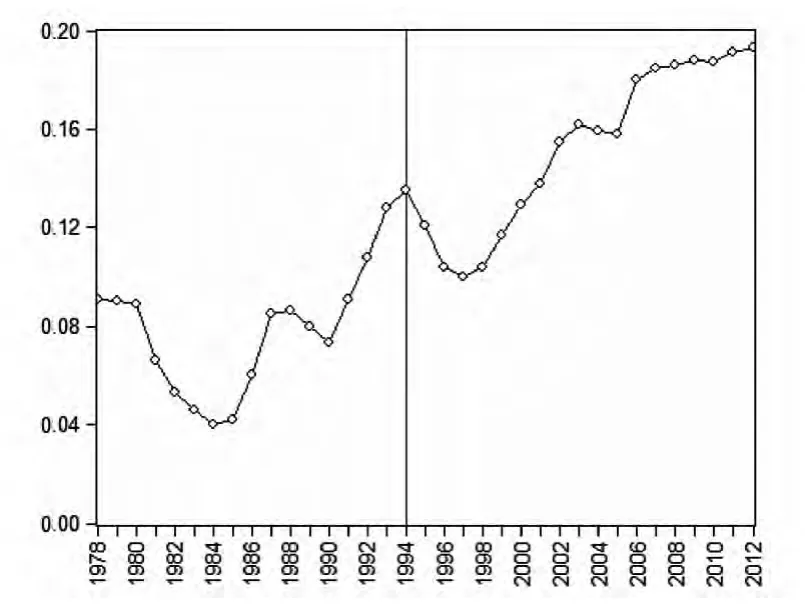

其中,j=1,2分别表示城乡和农村地区,zjt表示t时期城镇(j=1)或农村(j=2)人口数量,zt表示t时期的总人口,pjt表示城镇(j=1)或农村(j=2)的总收入(用相应的人口和人均收入之积表示),pt表示t时期的总收入。同时,图1形象地描述了我国贫富差距的变动趋势:从整体来看,收入差距的波动情况大致可以分为两个阶段:第一阶段是从1978—1994年,该阶段的收入差距呈“W”形式波动上升,同时该阶段在1994年达到极值后发生转变,并继而从1995年开始转入第二阶段。第二阶段是从1995-2012年,期间收入差距呈较弱的“V”形波动变化。泰尔指数的不断变大,表明我国收入差距在无数次短期不断变化过程中呈上升趋势。

图1 1978-2012年全国收入差距动态变化

1.非线性平稳性检验

传统的平稳性检验方法(如ADF、PP、KPSS等)假设变量呈线性调节,无法捕捉到序列的非线性变化特征,更是忽略了结构突变点的存在,因此传统的方法具有较低的检验“势”。鉴于此,本文将利用Enders和Lee(2012)所提出的非线性傅立叶函数来检验城乡收入差距的平稳性。由于事先无法观察到数据中突变点的最优个数,而该方法可以利用格子搜索来寻找出最优的突变点。假设数据生成过程(DGP)如下

这种傅立叶函数表达方式可以近似绝对可积到任意精度,k代表近似的选定频率,γ=[γ1,γ2]′衡量振幅和频率分量的位移。当γ1=γ2=0时,式(5)变为一个标准的线性形式。此外,当式(5)出现一个结构突变点的时候,至少会产生一个频率分量,因此,若要拒绝原假设γ1=γ2=0,则此序列必定含有非线性成分。Enders和Lee运用式(6)的这种特性发展了一种新的检验,这种检验相对于标准的Bai和Perron(1998)检验对于未知函数形式的检测具有更高的“势”。其中,利用非线性傅立叶函数对收入差距的平稳性检验结果见表1所示。

表1中第三列为各地区收入差距的结构突变点个数,除北京、天津有2个突变点以及上海有3个突变点之外,剩余地区均存在1个结构突变点。第4列的显著性检验统计量也进一步验证了除青海之外的所有地区,城乡收入差距呈线性平稳的原假设被拒绝,意味着傅立叶函数中的正弦项和余弦项均显著,表明除青海之外所有地区的城乡收入差距均是非线性变化。最后一列为利用非线性傅立叶函数对平稳性检验的统计量τLM(),其临界值取自于 Enders和 Lee(2012)中表1a,结果发现除宁夏、云南、广西、贵州、广东、四川、重庆、陕西和海南外,其余地区的城乡收入差距均在10%的显著性水平下接受原价设,即大约有4/5省份中的收入差距是非平稳序列。因此综合我国30个省贫富差距的特点,可知我国整体的贫富差距存在结构突变点,且具有非线性发散的特点。

表1 非线性平稳性检验

2.模型设定

根据本文所研究的对象,将结构转型设定为阈值变量,该阈值变量的确定是根据转移函数的泰勒基数展开,由于泰勒四阶及以后的展开式属于高阶无穷小,因此本文将非线性阈值变量按照三阶泰勒展开,即将转移函数按照原点进行三阶泰勒展开,仿照模型(1)进行相应转化,并重新将其进行参数化处理,得出的结果见模型(7)所示。

其中d表示贫富差距发生机制转移的位置,在针对式(2)利用非线性最小二乘法进行估计时,需要选择拟合优度R2最大情况下的d值,为了估计的精准,本文先将d最大取值为8,然后利用非线性最小二乘法得出每个不同d值下的R2,结果见表2所示。

表2 不同d值下的拟合优度

从表2中可以发现,当d=3时,利用非线性最小二乘法估计得出的拟合优度R2为0.99,在所设定的d值范围内最大,因此本文选择d=3。

3.模型估计结果

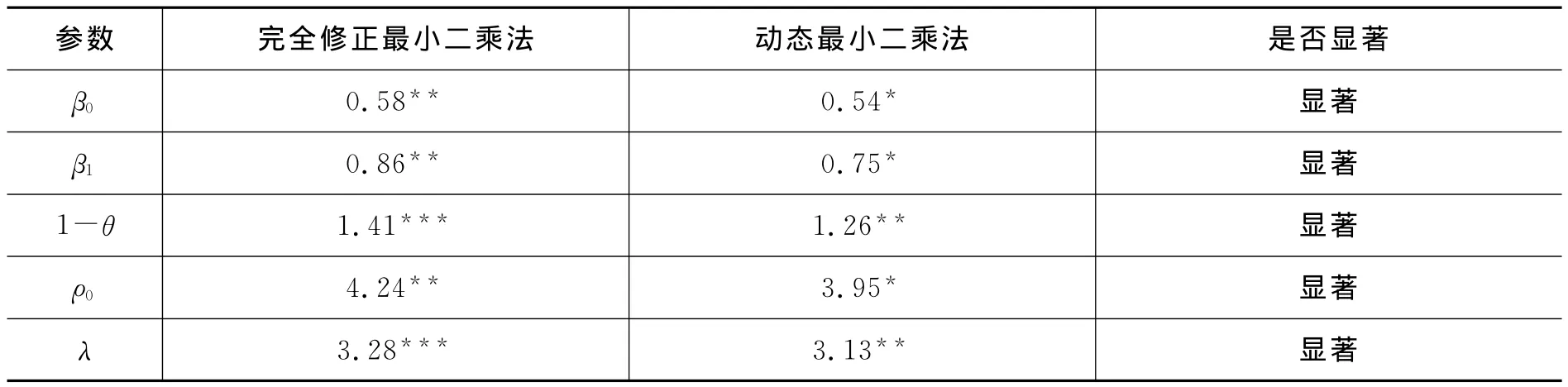

基于本文的检验统计量都是采用bootstrap法进行仿真实验,存在仿真次数选择的主观性对本文研究造成的影响,即使影响较小,且可以忽略不计,但为了估计结果的准确、科学性,本文使用动态最小二乘法和完全修正最小二乘法对模型进行联合估计。估计结果见表5所示。

表3 参数估计结果

从表3中的估计结果可以发现,利用完全修正的最小二乘法和完全修正的最小二乘法得到的参数估计均显著,同时也可以发现完全修正最小二乘法的估计结果显著性都要优于动态最小二乘法,产生这一现象的原因是由于动态最小二乘法是通过对回归模型中经差分后解释变量的超前滞后项进行截取,并以此将随机误差项中与解释变量相关成分提取出来,从而使提取出来的随机误差项与解释变量不相关。但是也存在这样一个问题,若所提取的超前项不足,则会导致随机误差项中仍然保留着与解释变量相关的成分;若选取超前项过多,则又会减少自由度,并进而造成多重共线性的后果。而完全修正的最小二乘法则是通过估计长期方差矩阵,经根据长期方差矩阵对被解释变量进行修正,从而使得残差项与解释变量之间不相关。可见完全修正的最小二乘法在估计过程中比动态最小二乘法效果更好,因此模型估计结果表达式如式(8)所示。

式中1-θ的值为0.72,则可推断出θ的值为0.28,表明在结构转型中,政府或人民对收入分配的后向预期大于前向预期,说明在收入分配过程中,人们更多地会与过去的收入分配状况相比较,而对将来的收入分配预期较少,所隐含的深层次经济意义则是我国收入配备不公的差距依然较大,居民对短期内的收入分配不公的改善并不持乐观态度。d=3表明收入分配的变动(即贫富差距的机制转移)发生在结构转型的滞后3期,其所揭示的经济学意义是贫富差距的机制转移依赖于前3年的结构转型。也就是说,当前结构转型发生变化,其随后三年的贫富差距将发生机制转移,这一滞后效应充分显示了我国政策的时滞性,参数λ描述了贫富差距发生机制转移的速度,在本研究中,参数λ的估计值为3.28,该值充分刻画了我国贫富差距在结构转型中发生机制转移的特征变化。

从式(8)中的估计结果可以看出,当参数λ的估计值3.28时,转移函数的值为exp(-3.28)=0.038,即结构转型程度大约为0.038,表明我国贫富差距形状的变化对结构转型的依赖程度较大。当结构转型突然变得明显时,收入差距也相应增大,从而加剧了我国收入分配不公的现象。反之,收入差距有所下降。这一结果还表明了在结构转型的历程中,政府需要针对性地采取政策来控制收入分配不公的现状。也就是说,当结构转型出现改善的情况时,政府需要注重政策的“公平”效果,而当结构转型出现恶化时,此时政府需要先通过提高政策的“效率”,并进而达到促进“公平”的效果。此外,贫富差距的变化会依赖于结构转型程度的大小而发生平滑转移,当处于不同的产业结构比时,结构转型对贫富差距的影响也不尽相同。

四、结论与讨论

本文通过使用平滑转移的面板阈值协整模型定量分析了结构转型对贫富差距的非线性影响,并利用动态最小二乘法和完全修正的最小二乘法对模型的参数进行联合估计,研究结果基本上揭示了在结构转型发生变动的过程中,我国收入分配所表现出来的变动规律。结论概述如下。

(1)在结构转型过程中,我国贫富差距发生机制转移的非线性特征是由逻辑函数决定的。贫富差距在结构转型的滞后3期处发生机制转移,当结构转型的程度大于0.038时,其随后3年的贫富差距也相应变大,表明结构转型程度越大,收入分配不公的程度也随之变大。相反,当结构转型的程度小于0.038时,其随后3年的贫富差距有所下降,表明结构转型程度越大,收入分配不公的程度会随之变小。

(2)在结构转型过程中,贫富差距发生机制转移的非线性特征隐含了我国财政政策和货币政策效果具有滞后性和非对称性的特点。滞后性表现为当结构转型发生之后,贫富差距在滞后3年才发生非线性变动,而非对称性表现为当结构转型发生变动时,我国政府未能兼顾财政政策和货币政策对收入分配所造成的不利冲击,从而导致收入分配不公出现加剧恶化现象。也就是说,当政府采取扩张的财政政策和货币政策时,结构转型的改善对收入分配会有不利的冲击,而当政府采取紧缩的财政政策和货币政策时,结构转型程度的减慢会对收入分配不公的程度有改善趋势。

根据我国的基本国情可知,造成我国收入分配发展不平衡的原因既有历史原因,又有现阶段的制度原因。我国长期的“城乡二元结构”模式以及“城市偏向”战略,导致了社会财富分配不均等的结果。而当前我国正处于“转型”的重要时期,政府要做好改革的充分准备,不遗余力地去推进和深化改革,防止由于改革不深入而造成恶性路径依赖。此外在转型过程中需要注意两个问题:一是在健全体制机制的过程中,需要综合考虑不同地区、不同行业的改革力度和方向,体现机制的多元化,促使经济的发展和要素的分配能够尽快适应结构转型,缩减收入分配不公的程度。二是合理调控政策的操作力度,对于减少政策的非对称效果具有重要的现实意义。当结构转型的程度变大时,需要采用紧缩的货币政策和财政政策来减少收入分配不公的程度;相反,当结构转型的程度变小时,相机抉择地采取扩张的货币政策能够减少收入分配不公的现象,但所采取扩张和缩小的政策力度需要慎重估量。

[1]陈宗胜,周云波.再论改革与发展中的收入分配[J].中国社会科学,2002(5):307-315.

[2]王志江.修正加权变异系数:度量收入分配平等程度的有用指标[J].数量经济技术经济研究,2006(6):134-137.

[3]沈凌.贫富差别、城市化与经济增长[J].经济研究,2009(1):17-29.

[4]胡祖光.基尼系数与收入分布研究[M].杭州:浙江工商大学出版社,2010.

[5]鲁晓东.收入分配、有效要素禀赋与贸易开放度——基于中国省际面板数据的研究[J].数量经济技术经济研究,2008(4):53-64.

[6]贾利军.行业利润率对贫富差距和通货膨胀影响的经济学分析[J].现代财经,2010(11):16-23.

[7]韩香玲.中国收入分配不公问题分析及对策研究[J].中国人口·资源与环境,2011(12):482-485.

[8]李军.度量收入分配的均等指数方法及其应用[J].数量经济技术经济研究,2005(6):33-42.

[9]康璞.贫困与收入分配不平等测度的参数与非参数方法[J].数量经济技术经济研究,2009(5):120-131.

[10]迟巍.城市居民财产性收入与贫富差距的实证分析[J].数量经济技术经济研究,2012(2):100-112.