融资约束、投资效率与现金持有价值

2014-12-25袁卫秋

袁卫秋

(南京财经大学 会计学院,江苏 南京210046)

一、相关研究缕析

现代财务理论研究认为,由于信息不对称、交易成本、税收等因素的影响,外部资金的成本往往高于内部资金的成本,使公司无法或很难从外部的资本市场中筹集所需的资金,外部融资受到限制。如果公司面临外部融资约束而内源资金又不充足,便要被迫放弃某些有价值的投资机会,造成潜在的投资不足,进而降低公司价值。而此时,如果公司依靠内源资金,即经营现金流和(或)现金储备,便能避免因外部高昂的融资成本而放弃有价值的投资机会,进而提高公司价值。不仅理论上认为,由于信息不对称的存在,融资约束公司持有充足的现金能够提升公司价值,而且众多学者所做的实证研究也从经验数据上证实了这一点。Faulkender和Wang(2010)以股票超额收益为因变量,考察了融资约束公司和非融资约束公司现金持有的投资效率。研究发现,与非融资约束公司相比,融资约束公司现金持有的投资效率显著较高。Denis和Sibilkov(2007)以美国上市公司为样本,考察了融资约束公司与非融资约束公司现金持有价值之间的差异。研究表明,融资约束公司现金持有的投资效率显著高于非融资约束公司。况学文等(2009)以我国上市公司为研究对象,发现融资约束公司现金持有的市场价值显著高于非融资约束公司。谭娜(2010)从投资机会和融资约束角度研究上市公司现金持有的投资效率,结果发现,投资机会较多且遭受融资约束的公司,其现金持有的投资效率显著高于投资机会较少且融资不受约束的公司。于国红(2011)则考察了金融危机对上市公司现金持有行为的影响。结果表明,融资受到约束的公司其现金持有的投资效率显著高于融资不受约束的公司。

以上学者的研究表明,相对于非融资约束公司,融资约束公司的现金持有更有价值。这些研究为我们理解不同公司持有不同现金的原因提供了有益的帮助。与以往研究明显不同的是,本文主要从实证的角度去解释,为何融资约束公司的现金持有价值更高?尽管理论上认为,融资约束公司的现金持有之所以具有更高的价值,是因为现金持有使得融资约束的公司缓和了投资不足。换句话说,融资约束公司通过持有更多的现金使得其投资更具有效率,即投资效率更高。然而,在国内,这一观点似乎还未从实证的角度进行检验过。有鉴于此,本文拟对融资约束与现金持有价值的关系继续进行探讨,试图将这一领域的研究向前推进一步。具体而言,本文关注的主要问题是融资约束公司现金持有价值与非融资约束公司现金持有价值之间可能存在的差异以及这种差异的来源。相应的研究内容主要包括两个方面:(1)检验融资约束公司和融资非约束公司的现金持有的市场价值有何不同;(2)详细分析融资约束公司和融资非约束公司投资效率的差异,以期从投资效率的角度解释两者现金持有价值存在差异的内在原因。

二、理论分析与研究假设

Myers和 Majluf(1984)与 Greenwald等(1984)指出,资本市场中存在的各种摩擦因素将会减少公司能够获取的外部资金的数量,或者会提高外部资金的融资成本,致使拥有良好投资机会的公司要被迫放弃某些投资机会,投资水平无法达到最优,而此时公司持有的现金能够提供一种成本相对低廉的资金来源,满足公司正常的投资支出,缓解潜在的投资不足,从而提升公司价值。

由于存在昂贵外部融资成本,公司常常不能或很难从外部市场募集资金。当各种摩擦因素使得外部资金成本,也即外部投资者要求的必要报酬率足够高时,公司在计算投资项目的净现值时必须用更高折现率,这使得一些原本可行的投资项目的净现值可能发生逆转,不得不放弃这些本应有价值的投资项目。此外,资本市场存在的制度层面的融资障碍,也使得公司由于无法及时获得所需的资金而被迫放弃某些投资机会。而这时,如果公司储备大量的现金,便能使公司在外部融资受到限制时,仍然进行有价值的投资活动,这能增加必要的投资支出,提高公司价值。因此,融资约束公司持有的现金被投资者赋予较高的市场价值。而对于非融资约束公司,由于其比较容易从外部资本市场获得所需资金,即使投资失败导致内部资金紧张,也不会遭到股东或投资人的责难,因为外部融资渠道广泛,能帮助其渡过难关。因此,投资者担心管理层会利用大量现金进行过度投资,降低公司价值,从而对融资不受约束公司持有的现金赋予较低的市场价值。根据以上分析,提出本文的第一个假设。

假设1融资约束公司的现金持有价值高于非融资约束公司的现金持有价值。

由于融资约束公司无法或很难从外部资本市场获得所需资金,如果管理层贸然投资导致内部资金紧张,将会使公司陷入财务困境,遭到股东或投资人的责难。因此,融资约束公司在选择投资项目时,会更加谨慎,尽全力将资金用于最优的投资项目。而对于非融资约束公司,由于其比较容易获得外部资本市场的支持,即使管理层过度投资,虚耗内部积累的现金,使得内部资金紧张,也可以通过外部广泛的融资渠道帮其渡过难关,不至于陷入财务危机。因此,非融资约束公司在选择投资项目时,可能比较轻率,容易将资金用于对公司价值而言并非最优的投资项目,进行过度投资,从而降低公司价值。

Denis和Sibilkov(2007)以1985—2002年间美国60 056家上市公司为研究对象,考察了融资约束公司与非融资约束公司现金持有的价值差异以及造成这种价值差异的原因。结果发现,在控制其他影响因素后,融资约束公司现金持有的价值显著高于非融资约束公司。进一步的研究表明,融资约束公司的投资效率显著高于非融资约束公司,也即融资约束公司每投资的一元现金给公司带来的价值更高。他们对此的解释是,现金持有之所以对融资约束公司具有更高的价值,原因在于融资约束公司比非融资约束公司在利用现金持有进行投资时更注重投资效率。这也表明融资约束公司持有较多的现金储备是基于外部融资约束而做出的一种价值增强的战略反应。根据以上分析,提出本文的第二个假设。

假设2融资约束公司的投资效率显著高于非融资约束公司的投资效率。

三、样本选取与融资约束的度量

(一)样本选取

本文以沪深A股上市公司2007-2010年的数据为研究对象,由于计算时需要上一期的数据,因此实际收集的数据是2006-2010年。剔除金融业、ST和*ST公司以及存在数据缺失和极端值的样本后,最终得到的上市公司数为872家,样本观测总数为4 360个。研究所用数据来源于国泰安(GTA)数据库和色诺芬(CCER)数据库,部分缺失数据来自上市公司年报。

(二)融资约束的度量

由于融资约束不能直接观察,因此对于融资约束的度量,无论是国外还是国内,都没有统一的标准,不同学者采用的分类方法并不一致。为了使研究结论更具有可靠性,本文综合国内外研究,采取公司规模、股权性质、股利支付率、发生财务困境的可能性和金融市场发展程度这5个指标来分别界定融资约束①需要说明的是,对于这五种标准,并不需要同时满足,只需符合一种即可。。

公司规模:将全体样本按照规模分布的三分位数进行分组,规模最小的那部分即为融资约束公司,最大的那部分即为非融资约束公司。

股利支付率:将全体样本按照股利支付率分布的三位数进行分层,股利支付率最低的那部分即为融资约束公司,最高的那部分即为非融资约束公司。

股权性质:将直接控股股东是国家股、国有股以及国有法人股等归类为国有企业;将直接控股股东是境内法人股和流通股以及自然人等归类为民营企业。其中,国有企业为非融资约束公司,而民营企业为融资约束公司。

发生财务困境的可能性:参考顾乃康和孙进军(2009)的做法,借鉴刘京军和秦宛顺(2006)建立的上市公司陷入财务困境的动态模型,将全体样本按照发生财务危机可能性指数分布的三分位数进行分组,将陷入财务困境可能性最大的公司定义为融资约束公司,可能性最小的公司定义为非融资约束公司。

金融市场发展程度:以樊纲和王小鲁编制的2005-2007年各省市的金融业市场化程度指数作为标准,并按照该指数分布的三分位数进行分组,即那些位于金融业市场化程度较低地区的公司划分为融资约束公司,而那些位于金融业市场化程度较高地区的公司划为非融资约束公司。

四、模型设定

为了检验假设1,设置模型1来考察外部融资约束与现金持有价值之间的关系

模型1中的被解释变量是公司价值,用Tobin Q来计量,解释变量包括现金持有、公司规模、资产负债率和息税前利润等。为了进一步检验融资约束公司和非融资约束公司的现金持有市场价值在统计上是否存在显著差异,加入了融资约束哑变量和现金持有的交叉项,该变量能反映融资约束公司与非融资约束公司在现金持有市场价值上的差异。如果现金持有变量和融资约束哑变量交叉项的回归系数显著为正,那么假设1便得以证实。

为了检验假设2,根据Denis和Sibilkov(2007)的研究,同时借鉴Fama和French(1988)的模型建立了模型2,用以考察融资约束公司与非融资约束公司的投资效率。

借鉴Pinkowitz等(2006)的研究方法,将总资产的变化分为现金资产的变化和非现金资产的变化两项。为了消除公司规模的影响,所有变量均除以期末总资产。在该模型中,非现金资产的变化是最重要的解释变量。因为总资产的变化反映的是公司投资政策对公司价值的影响,所以非现金资产的变化,反映了公司的非现金资产投资支出,主要是指购置固定资产、无形资产和其他长期资产等的支出,对公司价值的影响。此外,模型中加入了非现金资产变化与融资约束哑变量的交互项,该变量用于检验融资约束公司与非融资约束公司在投资效率上是否存在差异,主要考察融资约束公司的现金投资使用效率是否更高。最后,与之前的模型一样,加入了融资约束哑变量,用来控制融资约束公司和非融资约束公司在公司价值上的差异。为清晰起见,将模型中各变量的具体说明列于表1中。

表1 研究变量说明

五、实证检验结果与分析

(一)融资约束公司与非融资约束公司的现金持有价值检验

表2列示了根据各分组样本进行的回归结果。由表2可知,在总样本回归中,现金持有变量前的系数为0.489,且在1%水平上显著,说明所有上市公司持有的每元现金的市场价值的平均值仅为0.489元。可见就现金的面值而言,市场对公司所持的现金存在显著折价,这与顾乃康和孙进军(2009)的研究结果一致。

在所有分组样本中,现金持有(CASH)前的系数都显著为正。CASH前的系数均在0.347到0.553之间,也即,公司持有的每元现金的市场价值约在0.347元到0.553元之间。而在Denis和Sibilkov(2007)的研究中,自变量CASH前的系数在1.571到1.939之间,上市公司持有的一美元现金的市场价值均大于1,这说明我国上市公司的现金持有价值显著低于美国上市公司,这可能与我国较为严重的非效率投资有关。

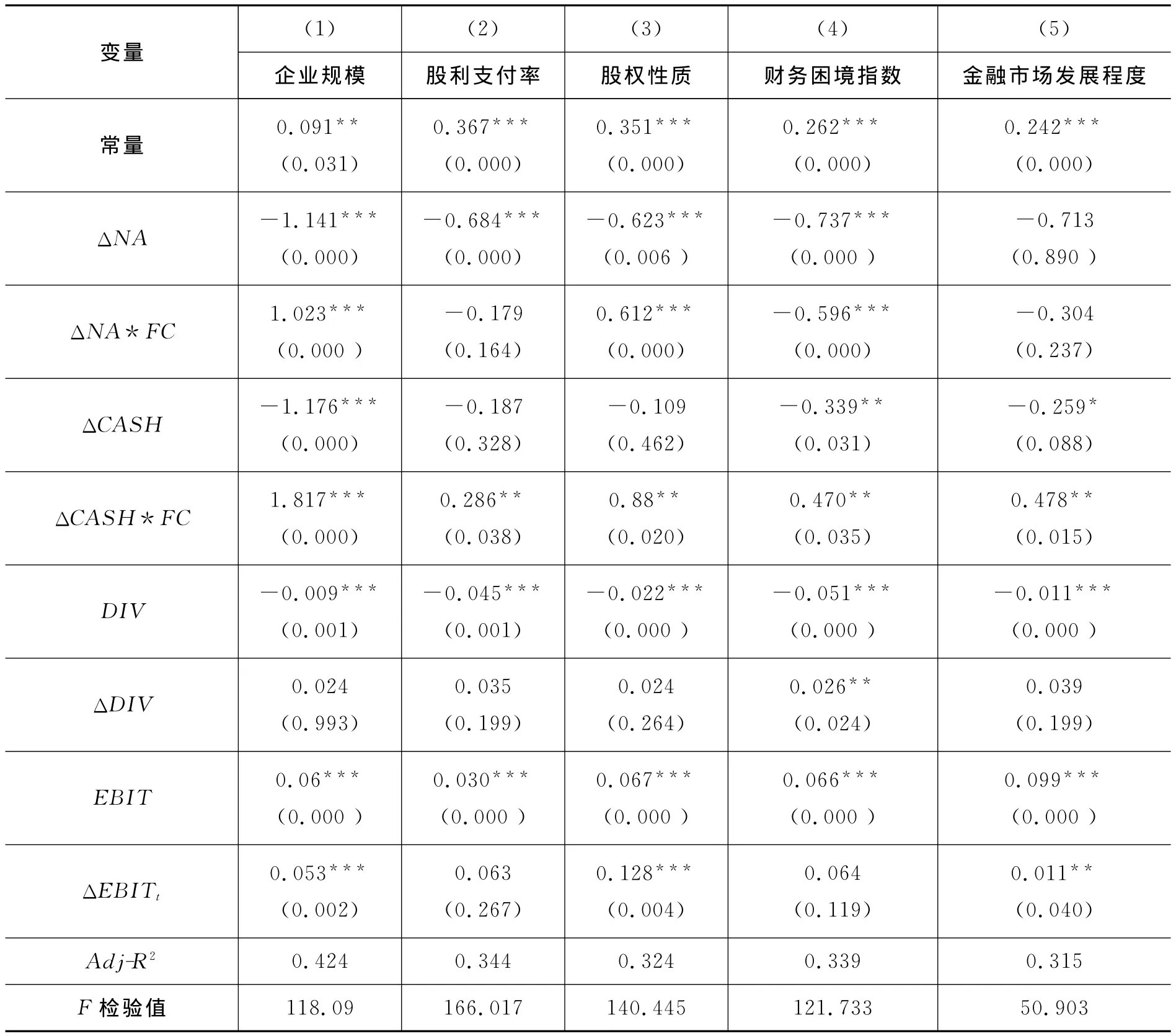

表2 融资约束公司与非融资约束公司的现金持有价值检验

除了按发生财务困境的可能性和金融市场发展程度分组回归的样本,交叉项CASH*FC前的系数分别为-0.210和0.614,但均不显著。在按其他标准分组的样本中,交叉项CASH*FC前的系数均显著为正,并且在0.279到1.275之间,说明我国融资约束公司现金持有价值平均比非融资约束公司高0.279元到1.275元。其中,在按企业规模分类的样本中,交叉项CASH*FC前的系数为1.275,并在5%的水平上显著为正;在按股利支付率分组的样本中,交叉项CASH*FC前的系数为0.279,并在10%的水平上显著性为正;在按股权性质分组的样本中,交叉项CASH*CF前的系数为0.764,并在1%的水平上显著为正。这与Denis和Sibilkov(2007)的研究结果一致。

在控制变量中,资产负债率(LEV)前的系数均为负数,显著性水平均为1%,说明公司的负债水平越高,其发生财务危机的可能性也越大,被破产清算的概率也越大,而破产清算的价值是显著低于公司的公允价值的,因此负债水平越高的公司,其公司价值也越低,LEV与公司价值(MV)呈显著的负相关关系。公司规模(LNAT)前的系数也均为负数,显著性水平均为1%,说明公司规模越大,其公司价值越低,这与描述性统计分析中的结果一致,小规模公司的公司价值(MV)显著高于大规模公司。而大规模公司的公司价值之所以较低,可能是因为,其存在的代理问题较为严重。反映公司盈利能力的息税前利润(EBIT)前的系数均为正数,且显著性水平均达到1%,这说明公司的盈利能力越强,其公司价值也越高。总之,以上研究表明,现金持有与公司价值存在显著的正相关关系,而且融资约束公司的现金持有价值显著高于非融资约束公司的现金持有价值。

(二)融资约束公司与非融资约束公司的投资效率分析

由于现金持有与公司价值存在显著的正相关关系,且融资约束公司的现金持有价值显著高于非融资约束公司的现金持有价值,因此应该能够预期融资约束公司的现金投资使用效率更高。然而实际是否如此却不得而知,因此有必要进一步检验融资约束公司与非融资约束公司的现金使用效率,即公司的投资效率。借鉴Pinkowitz等(2006)的研究方法,将总资产的变化分为现金资产的变化和非现金资产的变化两项。

表3列示了公司投资效率检验模型的回归结果。从表3中可以看出,除了第(5)列,以金融市场发展程度分组回归的样本,非现金资产变化(ΔNA)前的系数为-0.713,Sig的值为0.890,ΔNA前的系数并不显著,这类融资约束公司和非融资约束公司新增的非现金资产并没有对公司价值产生显著的负向作用。在按其他标准分组回归的样本中,ΔNA前的系数均为负数,显著性水平也均在5%以上,说明我国上市新增非现金资产显著地降低了公司价值,现金投资使用效率较低。这与张宗益和郑志丹(2012)的实证研究结果相一致。而Denis和Sibilkov(2007)的研究结果表明,ΔNA前的系数均大于1,显著性水平均在1%以上,ΔNA前的系数均显著为正,意味着美国上市公司每增加的一美元非现金资产投资所创造的价值均大于一美元,这表明我国上市公司的现金投资使用效率显著低于美国上市公司,其整体的投资效率令人堪忧。

从表3还可以看出,无论从哪个角度进行融资约束的分类,所有模型中的交叉项ΔCASH*FC前的系数均为正,并在5%的水平上显著,这说明融资约束公司现金资产的投资效率显著高于非融资约束公司。但在非现金资产的投资效率上,根据不同标准进行融资约束分类,得到的回归结果有所相同。

在第(1)列,以公司规模分组回归的样本中,交叉项ΔNA*FC前的系数为1.023,显著性水平为1%,交叉项前的系数显著为正,说明小规模公司非现金资产的投资效率显著高于大规模公司,并且小规模公司每一元非现金资产投资所创造的公司价值平均比大规模公司高1.023元。这与前文中的结论——公司规模与公司价值显著负相关——是一致的。这可能是因为,大规模公司普遍存在现代企业制度不完善的问题,而公司治理结构是现代公司制度的重要组成部分之一,公司治理结构的不合理将造成公司规模越大而效率越低。

在第(3)列,以股权性质分组回归的样本中,交叉项ΔNA*FC的系数为0.612,显著性水平为1%,这表明民营企业投资效率显著高于国有企业,并且民营企业每一元非现金资产投资所创造的公司价值平均比国有企业高0.612元。对此,张长征、黄德春(2012)认为这要归因于国有企业存在的委托代理问题、官僚化管理问题较为严重。此外,在国有企业改制的过程中,国有企业管理层出于自身的利益需求,往往会进行业绩造假,以便恶意圈钱,甚至挪用掏空上市公司资金,最终导致其盈利能力等明显低于民营企业。

在第(2)列,以股利支付率分组回归的样本中,交叉项ΔNA*FC前的系数为-0.179,Sig的值为0.164,交叉项前的系数并不显著,说明股利支付较低公司的投资效率与股利支付较高的公司并无显著差异。

在第(4)列,以发生财务困境的可能性分组回归的样本中,交叉项ΔNA*FC前的系数为-0.737,显著性水平为1%,交叉项前的系数显著为负,说明财务状况较差公司的投资效率显著低于财务状况较好的公司,并且财务状况较差的公司新增的每一元非现金资产投资所创造的公司价值平均比财务状况较好的公司低0.737元。

在第(5)列,以金融市场发展程度分组回归的样本中,交叉项ΔNA*FC前的系数为-0.304,显著性水平为0.237,说明位于金融市场发展程度较低地区的公司投资效率与位于金融市场发展程度较高地区的公司并无显著差异。

表3 融资约束公司与非融资约束公司的投资效率分析

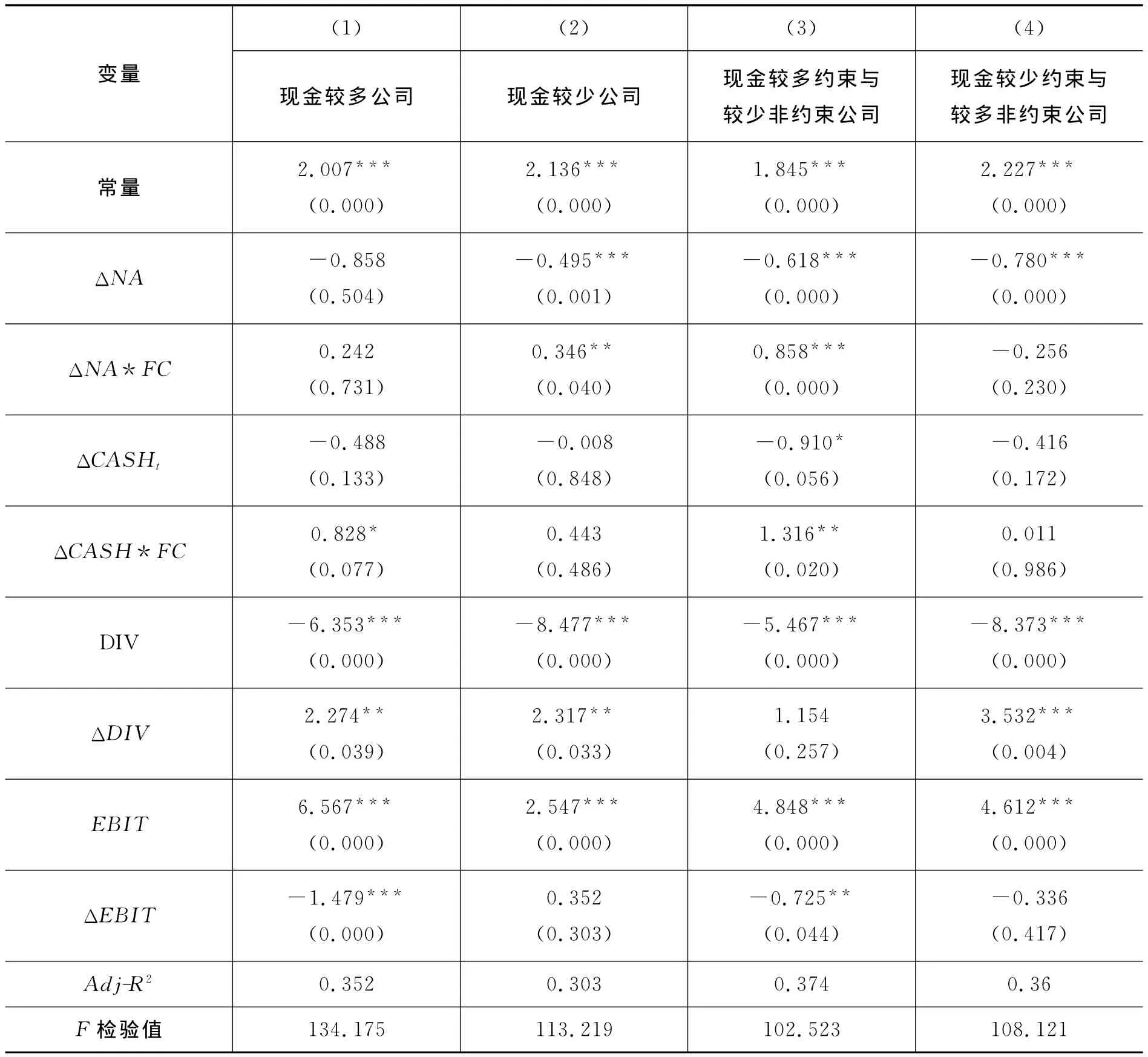

上述研究结果表明,以股利支付率、发生财务困境的可能性以及金融市场发展程度进行分组回归的样本中,融资约束公司并不比非融资约束公司的非现金资产的投资效率更高。为了进一步分析其中的原因,本文做了更为细致的分析,将实际现金持有大于融资约束公司现金持有中位数的公司定义为持有较多现金的融资约束公司,反之定义为持有现金较少的融资约束公司;将实际现金持有大于非融资约束公司现金持有中位数的公司定义为持有现金较多的非融资约束公司,反之定义为持有现金较少的非融资约束公司,并分别比较这四类公司的现金投资使用效率。现金投资使用效率的对比分析的结果如表4所示。

表4 融资约束公司与非融资约束公司的投资效率的进一步分析

由表4可知,在第(2)列中,非现金资产变化(ΔNA)前的系数为-0.495,显著性水平为1%,ΔNA前的系数显著为负,说明现金持有较少的上市公司整体的投资效率低下,存在严重的投资不足问题。交叉项ΔNA*FC的系数为0.346,显著性水平为5%,说明现金持有较少的融资约束公司的现金投资使用效率显著高于现金持有较少的非融资约束公司,并且现金持有较少的融资约束公司的每一元的非现金资产投资所创造的公司价值平均比现金持有较少的非融资约束公司高0.346元。

在第(3)列中,ΔNA前的系数为-0.618,显著性水平为1%,说明对现金持有较多的融资约束公司以及现金持有较少的非融资约束公司而言,这类公司新增的非现金资产投资对公司价值产生了显著的负向作用。交叉项ΔNA*FC的系数为0.858,显著性水平为1%,说明现金持有较多的融资约束公司的现金投资使用效率显著高于现金持有较少的非融资约束公司,并且现金持有较多的融资约束公司的每一元的非现金资产的投资所创造的价值平均比现金持有较少的非融资约束公司高0.858元。

在第(4)列中,ΔNA的系数为-0.780,显著性水平为1%,说明对现金持有较少的融资约束公司以及现金持有较多的非融资约束公司来说,其新增的非现金资产投资显著地降低了公司价值。交叉项ΔNA*FC的系数为-0.256,Sig的值仅为0.230,交叉项的系数为负,但不显著,说明现金持有较少的融资约束公司的现金投资使用效率与现金持有较多的非融资约束公司的现金投资使用效率并无显著差异。

以上研究结果表明,融资约束公司,无论是现金持有较多的还是现金持有较少的融资约束公司的非资本支出的投资效率显著高于现金持有较少的非融资约束公司,但是,现金持有较少的融资约束公司的资本支出的投资效率却显著低于现金持有较多的非融资约束公司。这一结论与Almeida等(2011)的研究一致。Almeida等(2011)认为,如果公司遭受外部融资约束,就会选择回报期更短更安全的投资项目,因为这些投资项目有助于缓解公司未来的融资约束。所以现金持有较少的融资约束公司,为缓解其面临的融资约束,倾向于将现有资金用于非资本支出,挤压了公司的资本支出,最终导致现金持有较少的融资约束公司的资本支出的投资效率显著低于现金持有较多的非融资约束公司。但两者的非资本支出的投资效率却无显著差异,对现金持有较多的融资约束公司来说,由于其现金储备丰富,这类公司的投资支出并未受影响,其资本支出的投资效率以及非资本支出的投资效率均显著高于现金持有较少的非融资约束公司。

六、研究结论

或许是由于现金在企业财务管理中占据极其重要的地位,因此自Opler(1999)率先对企业现金持有问题进行详细研究以来,这一领域就一直是学术研究中的热点。相关的财务理论研究表明,由于面临外部融资约束,企业的现金持有能够缓和其投资不足并提高其投资效率,从而现金持有能够提升公司价值。因此从融资约束的角度来考察企业现金持有的价值问题备受学界关注。

本文以2006—2010年间沪深两市中的872家非金融类上市公司为研究对象,从多个角度对上市公司是否面临融资约束进行界定,并利用多元线性回归方法对融资约束、投资效率与现金持有三者之间的内在关系进行实证研究。首先考察了融资约束公司和非融资约束公司的现金持有的市场价值有何不同,其次考察了融资约束公司和非融资约束公司投资效率的差异,即它们的投资支出对公司价值的影响差异。研究得到的主要结论是:(1)融资约束公司的现金持有价值显著高于非融资约束公司的现金持有价值,这表明现金持有对于融资约束类的公司具有更高的价值;(2)融资约束公司的投资效率显著高于非融资约束公司的投资效率,这表明造成两类公司现金持有价值存在差异的根源在于融资约束公司的投资行为相对更具有效率。

本文的研究意义在于,一方面,研究结果进一步支持了 Myers和 Majluf(1984))与Greenwald等(1984)的理论观点,即融资约束公司应当从当期实现的现金流中系统地增加现金储备,以避免因外部高昂的融资成本而放弃有价值的投资机会。这对融资约束上市公司的现金持有决策具有重要的启示意义。另一方面,从投资效率这一新的角度探寻了融资约束公司现金持有价值的增加途径。这不仅丰富了现有公司现金持有这一领域的实证研究成果,而且深化了人们对现金持有之于融资约束公司价值的认识。此外,本文的研究还说明,由于面临融资约束公司的投资效率更高,因此过于宽松的融资环境可能并不是一件好事,适当的提高融资约束程度对企业的长期发展可能更有益。这对于相关宏观管理部门在制定企业融资政策时具有一定的启示意义。

[1]Faulkender M,R Wang.Corporate Financial Policy and the Value of Cash[J].Journal of Finance,2005(61):1957-1990.

[2]Denis D,V Sibilkov.Financial Constraints,Invest-ment and the Value of Cash Holdings[D].Working paper,2007.

[3]况学文,等.我国上市公司现金持有量的市场价值研究——基于融资约束理论的证据[J].山西财经大学学报,2009(12):71-79.

[4]谭娜.投资机会、融资约束与现金持有价值——来自上市公司的经验证据[J].嘉应学院学报,2010(6):38-44.

[5]于国红.融资约束、现金持有及其价值——基于金融危机的考察[J].生产力研究,2011(12):69-73.

[6]杨德明,冯晓.银行贷款、债务期限与上市公司内部控制[J].山西财经大学学报,2011(8):44-50.

[7]顾乃康,孙进军.融资约束、现金流风险与现金持有的预防性动机[J].商业经济与管理,2009(4):118-125.

[8]刘京军,秦宛顺.上市企业陷入财务困境可能性研究[J].金融研究,2006(11):44-52.

[9]张宗益,郑志丹.融资约束与代理成本对上市公司非效率投资的影响——基于双边随机边界模型的实证度量[J].管理工程学报,2012(2):119-127.