资产负债表对当期盈余操纵的限制

2014-12-25季伟伟陈志斌

季伟伟 陈志斌,2

(1.南京大学 商学院,江苏 南京 210093;2.东南大学 经济管理学院,江苏 南京210093)

应计项不会消耗现金并且对真实业务活动而言成本更低,理论上认为基于应计项操纵相对于真实业务活动盈余管理,对管理者而言是一种更受青睐的盈余手段。然而与理论研究相反,现实中管理人员并不愿意采用应计项方式操纵盈余。Zang(2012)研究发现,应计项操纵与实际活动操纵发生有先后顺序,管理者倾向于先用实际活动操纵相对于应计项。Granham等(2005)调查和访谈400余名高管发现,管理者宁愿采取可能有长期负面后果的经济行动(真实业务活动盈余管理),而不愿作出一般公认会计准则(GAAP)范围内的会计选择进行盈余管理(应计项)。

高质量的审计、完善公司治理机制、内部控制等会计程序之外因素制约应计项的盈余管理。本文认为应计项反转性质制约着基于应计项的盈余操纵;并引入反转速度这一概念,进一步研究发现,进行应计项操纵盈余的利润28%的企业在1年内就已全部反转,53%在两年内反转完成,而最长至4年就已全部反转完成。所以对于管理层来说,应计项反转速度越快,所受约束也就越大。所以本文从另一个角度证实了现有会计制度的有效性。

一、理论分析及假设提出

现代财务会计基本上为权责发生制下复式记账体系。权责发生制会计要求管理者依据现金预期值来报告经济交易的结果。依据权责发生制会计需要管理者为报告公司预测未来现金流而做出大量的假定和判断,产生一个比当期现金流更及时、可靠的业绩计量指标(即会计盈余)(Dechow,1994;Dechow等,1998)。但是,权责发生制会计也给了管理人员一个利用应计项来管理盈余的机会。但是管理人员自由裁量权并不是不受限制的。譬如,财政部会计司要求企业严格按照《企业会计准则》及其解释进行盈余确认、计量和披露。并且,证券交易委员会和中国注册会计师协会指示审计人员依据上述指引协助企业执行(Barton和Simko,2002)。

同时,在复式记账这个基本前提下,遵守GAAP的公司不可能夸大收入或较少费用同时,而又不使资产账户膨胀 (Beneish,1997)。所以考虑盈余管理对资产负债表的影响,权责发生制会计的复式记账法意味着:当收入被高估时,净营运资产也被注水。利润表和资产负债表之间的钩稽关系保证反映在盈余的有偏估计也会反映在净资产价值中。也就是说,资产负债表期初净营运资产的累计偏误是前期可操纵应计项的叠加结果。先前盈余操纵的严重程度表现为期初净营运资产的累积高估值,也就是累计可操纵应计项的代理变量 (Barber等,2011)。

H1在营业收入不变的条件下,以往乐观会计估计和会计政策选择往往与较大的净营运资产相联系。

权责发生制会计所具有的反转特性,使得管理者在一个时期内形成的有偏估计和判断会减少随后期进行类似有偏估计和判断的能力(Hunt等,1996)。Barton和Simko(2002)注意到,由于资产负债表以及会计自由裁量权的限制,反映以前盈余管理幅度的净营运资产高估程度越大,通过生成操纵应计项增加当期盈余的能力越低。即,累计可操纵应计项将会部分反转到后续期损益表项目,以前正向盈余操纵行为限制了当期报告高盈余的能力。

管理者有各种不同的动机去操纵盈余。但是,本研究专注于一个特别强烈的动机——达到或超出分析师的盈利预期。

我们关注盈余意外,因为“也许引发盈余管理最重要的原因是管理过程中被施加的达到或者超过分析师盈余预测的压力投资者对那些业绩达不到盈余预期的公司是特别记仇的(Skinner和Sloan,2002)。早些研究证明,报告盈余刚好达到或稍稍超过分析师盈余预测的比率在增加——这种结果显然是通过盈余管理实现(Matsumoto,2002)。

Dechow和Skinner(2000)认为牛市和管理者薪酬日益采用股票期权方式增加管理人员操纵盈余的积极性,因而具有保持较高的股票估值的动机。与这观点相一致,Barth等(1999)也提供证据表明,盈利不断增加的公司有更高的市盈率,当公司打破以往范式报告盈利下滑时,市盈率显著地下降。此外,对于盈利状况不能达到分析师预测的公司,当期股票收益存在显著为负。如果业绩不及预期,代价高昂,且存在普遍的达到预期的管理盈余行为,那么为什么还是会有那么多公司的业绩不及预期,即使距离只相差一丁点?还有,为什么他们选择业绩刚刚达到预期值,而不是完全超过呢?Barton和simko(2002)认为,管理者这么选择是因为,在其他条件都相等的情况下,他们拥有不断向上偏置盈余的自由裁量权是受到限制的。

因此,如果资产负债表净资产的高估程度与管理者操纵盈余能力负相关,说明在预计达到或超出盈利预期值的概率时,意味着需要考虑净营运资产的影响。

H2随着资产负债表的净资产高估程度上升,管理者报告较大正向(较小负向)盈余意外能力减少。

然而Barton和Simko(2002)没有明确有力地阐述经营净资产(NOA)与其限制未来盈余管理的机理。Baber等(2011)对Barton和Simko(2002)框架进行补充,注意到期初高估净营运资产对当期盈余管理的限制是期初累计操纵性应计项的一部分。Baber等(2011)强调,只有当两个条件——(1)高估净营运资产是由过去权责发生制基础的盈余管理行为产生的;(2)过去累计操纵性应计项部分反转回当期损益表——都得到满足时,高估净营运资产才会限制当期盈余管理。这两个条件都必须持有,但第二个条件是更重要的。除非高估的经营净资产反转,不然不管幅度有多大,经营净资产高估的资产负债表都不会制约盈余管理。

因此,当期盈余管理的限制为期初累计操纵性应计项与反转速度的乘积。在期初累计可操纵应计项总额不变情况下,反转速度越高,资产负债表对当期盈余管理限制就高。

H3在期初经营性净资产的高估值不变的情况,可操纵应计项的反转速度越大,产生本期盈余管理约束也就越大。

二、变量定义

(一)可操纵应计利润的估计

1.总异常应计项

本文关注的是基于应计项的盈余管理,而不是实际业务活动的盈余操纵。Dechow等(1995)和夏立军(2002)等证明,不论是美国还是中国基于行业分类的横截面修正Jones模型是更好的估计选择,也就是下面回归方程的残差项来估计i公司t时期总异常应计项

其中ACCit为总应计项目(即,营业利润减去经营性现金流量);TAit-1是总资产,作为平减指数控制规模;ΔSALESit是年度销售收入的年度变化;ΔRECit应收账款的年度变化;PPEit是固定资产总额,控制了正常折旧及相关递延税项应计费用;(ΔSALES-ΔREC)对有关销售的正常营运资金应计项进行控制。

2.流动可操纵应计项

本研究之所以将操纵性应计项区分为流动和非流动账户,是因为不同资产性质,应计项的反转速度不同。

借鉴Rangan(1998)和Baber等(2006)的研究成果,用每个行业年度横截面组合估计方程(2)。回归残差ξit估计值作为i公司t年的流动可操纵应计项

流动性应计项ACC_WCit是i公司t期与t-1期非现金营运资本账户的变化值(ΔACTQ-ΔCHEQ-ΔLCTQ+ΔDLCQ)①ACTQ是流动资产总额;CHEQ是现金及短期投资;LCTQ是流动负债总额;DLCQ主要指短期票据和一年内长期贷款。。ΔSALESit是从t-1年到t年营业收入的变化额;Ait-1是t-1年期末总资产。

3.非流动可操纵应计项

遵循Baber等(2011)类似的程序估计非流动应计项。用各行业年度横截面组合估计下面的参数,计算出方程(3)的残差项υit为非流动可操纵应计项

因变量非流动应计项(ACC_NCit)是流动性应计项ACC_WCit和总应计项ACCit的差额,而总应计项目(ACCit)是按照营运净资产的变化值计算的(ΔSEQQ- ΔCHEQ+ ΔDLCQ+ΔDLTTQ)①SEQQ为股东权益;CHEQ是现金及短期投资;DLCQ是流动负债;DLTTQ为长期债务。,就是说:ACC_NCit=ACCit-ACC_WCit。PPEit是固定资产期末总额。

(二)净营运资产高估值的计量

对于前期盈余管理的累积效应,Barton和Simko(2002)使用期初资产负债表的净营运资产与当期营业收入的比值作为代理变量。净营运资产(net operating assets,NOA)定义为总资产减去现金及有价证券②NOA=SEQQ-CHEQ+DLCQ+DLTTQ;SEQQ为股东权益;CHEQ是现金及短期投资;DLCQ 是流动负债;DLTTQ为长期债务。。因此,净营运资产主要由权责发生制为基础计量的运营活动净资产组成。此代理变量蕴含着一个假设:在其他情况都相同的条件,对于一个特定营业收入水平高估净资产是低效率的。同样,将流动累计操纵性应计项和非流动累计操纵性应计项的代理变量分别设置为期初流动净营运资产NOA_WC和非流动净营运资产NOA_NC。

(三)反转速度的计量

1.流动操纵性应计项的反转速度

企业会计准则规定,流动应计项(相对应于非流动应计项)在一个正常业务经营周期内转换为现金或以其他方式消灭。资产负债表流动项目(例如,应收账款、应付账款、短期预提费用及存货)预计在一个会计年度内结转。Dechow和Dichev(2002)也报告,其所有样本中的公司经营周期不到一年。所以本研究设定流动操纵性应计项的反转速度SpeedST=1(nST=1)。

2.非流动操纵性应计项的反转速度

比较起来,非流动操纵性应计项(如折旧、待摊费用的摊销、保修责任、减值准备)反转得更加缓慢。借鉴Baber等(2011)的研究,本文以年度为单位计量反转速度。非流动操纵性应计项发起于t年,全部在t+n年反转完毕(其中n≥1),则将1/n记作非流动操纵性应计项的反转速度。因此n越小,1/n更大,意味着更快的反转速度。Baber等(2011)证明,如果非流动操纵性应计项恰好全部在第k期反转,则当期也就是第k阶自回归系数ρk在所有自回归系数中第n阶自回归系数ρn是最小的(ρk≤ρn)③属于Baber等(2011)命题1内容,具体证明过程见其文章附录A里命题1演绎。。估计每个公司操纵性应计项n阶自相关方程为

DAit为i公司t年非流动操纵性应计项金额;斜率系数ρk为第k阶自相关系数。如上所述,反转速度根据方程(4)中ρn最小的那个自相关系数ρk来计量,speed=1/k。譬如,给定一个公司的操纵性应计项时间序列,如果3阶自相关系数在所有自相关阶数当中是最小的(最负的),那么n=3(即速度=1/3),这就是说在t年发起的操纵性应计项恰好在t+3年全部反转。

本研究计量非流动操纵性应计项的反转速度时,只将计量模型(4)中4阶自回归系数ρn作为最高阶数④非流动应计项的反转周期很可能长于4年。本研究权衡准确性与自回归需要的样本规模,限制了非流动操纵性应计项反转的最长期间。,来计量1阶到4阶中最小值(最负)系数ρk,得到反转速度SpeedLT=1/k。

(四)达到或超过盈利预测的计量

达到或超过分析师预测(MBE)是指公司存在正向盈余意外,公司报告盈余不低于分析师盈利预测。Brown和Rozeff(1978)解决了先前文献存在的时间序列盈利预测模型与分析师预测准确性问题。此后,学术界普遍认为,相对于时间序列盈利预测模型,分析师预测拥有同期和及时信息优势,更加准确,是更好的市场预期替代变量。Dyckman等(1978)进一步证实分析师盈利预测较时间序列模型存在优势,越临近财务报告日,分析师盈利预测越准确。O'Brien(1988)认为相比于消除分析师预测偏误而言,预测日期的新旧对于盈利预测准确性更为关键。

所以,当CSMAR的实际EPS等于或超过财报公布之前最近期预测值,MBE=1;否则为0。

(五)控制变量

本研究在验证假设H2和假设H3时还包含了以前文献中发现的与盈余管理、报告盈余达到与轻微超过分析师预测的管理者动机、公司业绩与规模等控制变量,具体见表1。

表1 控制变量含义与计量方法

三、样本选择与描述性统计

(一)样本选择

本文选取2006-2011年度在沪、深两市证券交易所上市的A股上市公司作为研究样本。之所以选择期间较短,是因为两个原因:一方面我国是新兴市场经济国家,年份太长容易出现结构性环境变化;另一方面企业新会计准则2007年1月1日在上市公司实施。上市公司主要财务数据来源于CCER数据库,控制变量和分析师预测等数据来自CSMAR数据库。本研究对样本进行了如下筛选,(1)剔除金融行业和公共事业行业的上市公司,因为这些公司具有独特的应计项和估计量(Klein,2002);(2)剔除了方差分析、回归分析中指标缺失的样本。由于我们对构成解释变量的一些会计数据进行了1%水平的Winsorize处理,认为已处理对极端值的影响,所以没有对ST、PT类公司进行删除。

验证假设H1的方差分析时,样本观测值依据检验条件严苛程度依次有8 535、6 835、5 306、3 836观测指标。进行检验假设H2时,因为分析师预测和控制变量的确实值影响,观测上市公司报告年度缩减为3 772个。而计量操纵性应计项的反转速度时,需要进行4阶自回归,加上自回归自由度与样本数量之间权衡,样本要求1998-2011年有连续十年相关会计记录的上市公司;再加上被解释变量需要用分析师预测数据及控制变量的限制,最终符合验证H3最终观测样本值仅为1 150个。

(二)描述性统计

表2报告了各变量描述性统计结果。最后一列显示各变量与盈余意外计量值(MBE)Spearman相关系数。本研究的关注重点是MBE与NOA,交互项NOA_NC*speedLT的关系。与备择假设相一致,MBE与净营运资产(NOA)、交互项(NOA_NC*speedLT)负相关。

四、实证检验结果

(一)H1的检验

表2 变量的描述性统计分析

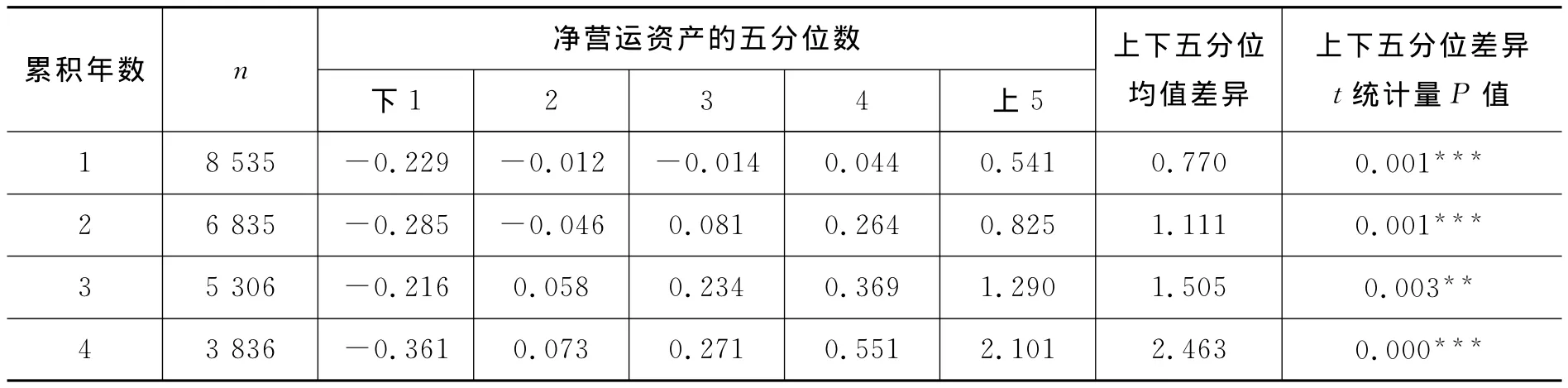

表3报告了之前1,2,3,4个累计年度起的操纵性应计项,在不同净营运资产(NOA)五分位数下平均值。净营运资产(NOA)减去同一会计年度,同一行业①依据中国证券监督管理委员会(CSRC)上市公司行业分类索引。净营运资产(NOA)的平均值进行调整。此表显示对于累计操纵性应计项,调整后净营运资产的上五分均值显著比下五分大(0.01的显著性水平或更高)。这些证实假设1的结论(H1):前期盈余管理积聚效应往往是导致期初资产负债表金额高估(调整净营运资产相对于销售水平)。更进一步的,表4(流动操纵性应计项与起初资产负债表的流动资产金额)、表5(非流动操纵性应计项与期初资产负债表的非流动资产金额),也都支持假设1的结论。

(二)H2的检验

1.检验模型

本文用二元离散选择logit模型(5)来验证假设H2。

方程左边被解释变量表示观测值的年度财务报告达到或者超过分析师预测值的机会比率。MBE是以每股盈余(EPS)来计量盈余达到或超过分析师预测;NOA为资产负债表净资产高估额——累计可操纵应计项的代理变量;CONTROLS是一系列控制变量的向量表达式;i和t分别表示公司和年份。

表3 累计操纵性应计项不同净营运资产五分位数水平的均值差异

表4 累计流动操纵性应计项在不同流动净营运资产五分位数水平的均值差异

表5 累计非流动操纵性应计项在不同非流动净营运资产五分位数水平的均值差异

假设H2预测了MBE与NOA之间的负向关系,因此NOA系数估计值β1为负,预示着较大的净资产高估值(NOA)往往与达到或超过分析师盈余预测的较小可能性联系在一起。

2.检验结果

表7第2列显示NOA系数是-0.074(p<0.01),这意味着期初净营运资产加权均值每增加1个单位,公司实际报告盈余达到或超过分析师预测(MBE)加权机会概率就下降(e-0.074-1)=0.071 3或7.13%。即,企业通过虚增利润使报告盈余达到或超过分析师预测的可能性,会随着现有资产负债表的净资产高估程度增加而减少,假设2得证。

(三)H3的检验

1.检验模型

本研究拟采用Baber等(2011)完整的实证分析模型(6)来验证H3

其中,NOA_WC代表期初流动净营运资产;NOA_NC指非流动净营运资产;speed_STit-1流动可操纵应计项反转速度;speed_LTit-1非流动可操纵应计项反转速度。

因为流动操纵性应计项年度反转速度speed_STit-1=1,使得回归模型中出现一列全为1的常向量;且NOA_WCit-1*Speed_STit-1=NOA_WCit-1*1=NOA_WCit-1,如果直接采用Baber等(2011)实证分析模型(6)验证 H3,面临完全多重共线性的难题。本研究对其进行了修正

与模型(6)相比,模型(7)取消了speed_STit-1和NOA_WCit-1*speed_STit-1;其中NOA指期初净营运资产;speed_LTit-1非流动可操纵应计项反转速度。取消NOA_WCit-1*speed_STit-1,其经济意义解释是因为流动净营运资产在一年内全部反转完毕,所以期初净营运资产既包括前期累计流动操纵性应计项的存量信息,又包含了反转速度的分配信息。模型(7)将流动净营运资产NOA_WC和非流动净营运资产NOA_NC合并后得到净营运资产NOA,而不是在模型中单独放入两者,这样处理预计将会减少与交叉项之间的多重共线性,更有益于验证假设H3。

期初净营运资产高估额来源于先前盈余管理行为,当以前可操纵应计项反转时,将直接影响管理者报告当期盈余的能力。因此,本模型关注于累积可操纵应计项与反转速度之间的相互作用,交互项的系数估计值为负(也就是β2<0),与假设H3相一致。

当回归模型包含交互项时,主效应NOA_NC的系数估计期望值正负并不是可以探知的。如果先前可操纵应计项的机械反转是对当前操纵当期盈余的唯一限制因素,那么我们认为这些主效用的系数为零。另一方面,如果先前盈余管理间接削弱当期盈余操纵能力——例如,如果较大净营运资产本身吸引审计人员和证券分析师对潜在盈余管理的关注——那么我们期待净营运资产的系数为负。因为不确定净营运资产是否只是直接产生影响——即,通过操纵性应计项目的机械反转,预测主效应净营运资产的系数为零或负(即β1<=0)。

反转速度作为主效应的主要目的在于,保证效应项的结果不能归因于未指定的主效应。但是我们不预测β3正负符号。

2.描述性分析

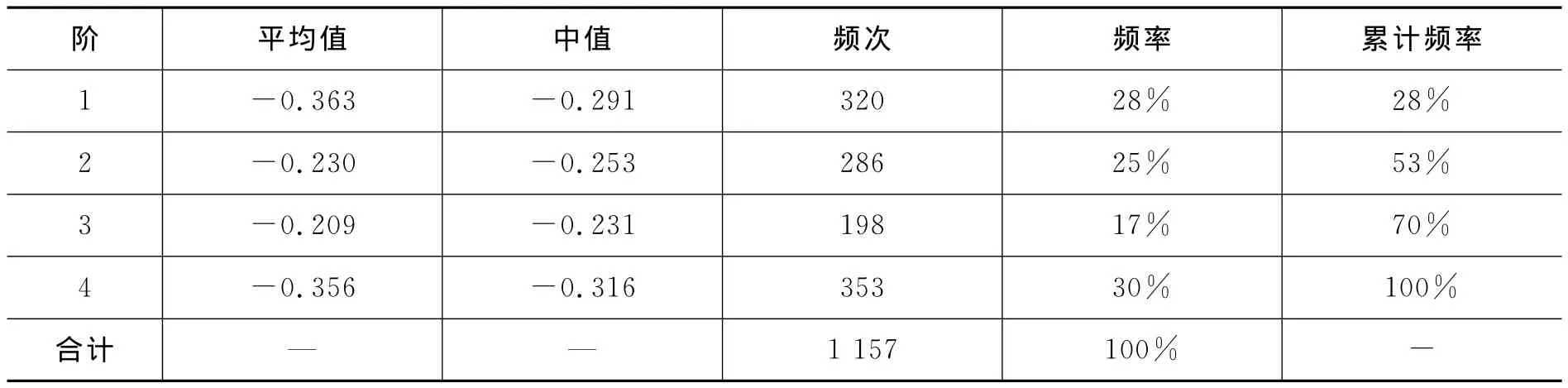

表6第2列和第3列分别报告了非流动操纵性应计项1-4阶年度自相关系数的样本均值和中值。相对来说,1阶、4阶系数均值或中位数是最负的,这点与Baber等(2011)季度自回归系数描述性统计结果相一致。表格第4列显示了非流动操纵性应计项4阶自回归的最负系数出现在各阶次数。

前文中本研究用1/n来计量非流动操纵性应计项反转速度,n对应到4阶自回归最负的自相关系数。因此,对于28%的观测值n=1;对于25%的观测值n=2(1/n=0.5);对于17%的观测值n=3(1/n=0.333);对于30%的观测值n=4(1/n=0.25)。这就意味着,有28%的企业非流动操纵性应计项在下一年就全部反转完毕;两年内全部反转的企业达到53%。这些数值意味着对于应计项操纵盈余的反转速度极快,管理层采用此种方法其操作空间受到极大限制。下面,更进一步采用多元回归分析进行说明。

表6 非流动操纵性应计项4阶自回归的最负系数分布情况

3.回归分析

表7第3列展现了模型(7)的logit回归系数估计值。非流动操纵性应计项的反转交互项的系数估计值为负,也就是β2=-0.156。而包含交互项时,主效应净营运资产NOA系数不显著,可以理解为:(1)可操纵应计项的机械反转是对当前操纵当期盈余的唯一限制因素;(2)又或主效应与交互项之间潜在多重共线性减少了统计量的显著性。这两种效应哪种正确,无法加以判断。假设3得证,在净营运资产高估额一定的情况下,盈余管理限制随着可操纵应计项反转速度增加而增加。

(四)稳健性检验

为检验结果的稳健性,本研究用模型(8)替代模型(5)对假设H2进行检验;用模型(9)是为稳健性检验模型(7)检验假设H3。

模型系数估计结果见表7第4列,流动净营运资产NOA_WC系数不显著。而为稳健性检验模型(7)模型(9)的流动净营运资产NOA_WC系数同样不显著,与Cohen等(2008)研究相一致:2002年“萨班斯-奥克斯利”法案通过之后,应计项为基础的盈余管理下降。而在本文可以理解为一系列后萨班斯-奥克斯利制度规范,例如新会计准则、企业内部控制配套指引等,使企业较少地运用流动操纵性应计项进行盈余管理。

表7 各回归模型系数估计结果

然而模型(8)非流动净营运资产NOA_WC估计系数为负且显著,因而同样假设2得证,即企业报告盈利达到或超出盈利预测值的可能性,与资产负债表中净资产高估程度负相关。且在包含交互项模型(9)中,交互项的系数估计值为负,但是不显著,p值0.103。结合模型(7),估计模型(9)交互项系数不显著主要是因为主效应NOA_NC与交互项NOA_NC*(1/nLT)之间多重共线性的影响,如果将显著性水平放到15%,检验记过可以验证假设3,在流动性经营性净资产高估额一定的情况下,盈余管理限制随着流动性可操纵应计项反转速度增加而增加。再考虑非流动净营运资产NOA_WC估计系数也为负,说明前期可操纵应计项的机械反转并不是限制当期盈余操纵的唯一因素,还有其他作用因素,例如较大非流动净营运资产本身吸引审计人员和证券分析师对潜在盈余管理的关注。

五、研究结论

本文对国内外操纵性应计项反转的研究进行了细致梳理。由于权责发生制下复式记账法会计的特性,资产负债表净资产项目集聚了先前累计操纵性盈余的影响。前期虚增利润的盈余操纵幅度越大,期初净营运资产的高估程度越大。同时,在我国上市公司中期财报信息披露还不如美国等西方发达国家健全的情况下,利用年度数据对期初资产负债表净资产高估累计操纵性应计项的反转速度对当期盈余管理的限制进行检验。在此过程中,对Barton和Simko(2002)与Barber等(2011)的原先适用于季度财务报告数据检验模型进行修正,以适应我国资本市场的现实状况。

实证分析表明,企业实际报告盈余达到或超过分析师预测的可能性,随着期初资产负债表净营运资产高估程度增加而减少。也就是说,管理人员乐观偏误报告盈余的能力随着净资产被高估程度增加而减少。并且本研究进一步证明,期初资产负债表净营运资产高估程度不变的情况下,先前盈余管理对当期盈余限制取决于操纵性应计项的反转速度。

稳健性分析说明我们的检验是可靠的,并且说明如果前期可操纵应计项的机械反转并不是限制当期盈余操纵的唯一因素,还有其他作用机理,例如净营运资产高估本身就是一个信息,引起审计人员和证券分析师对潜在盈余管理的强烈关注。希望本研究可以增加国内实务界和理论界对盈余管理后果的深层次认识。

本研究从一个新的视角证明了现行会计制度的有效性。也生动地说明,为什么管理层不愿意采用应计项也就是基于会计选择的方法进行盈余操纵。这从另一个侧面说明了基于应计项的盈余管理并不是通常文献所描述的那么严重。

[1]Baber W,Chen S,S.Kang.Stock Price Reaction to Evidence of Earnings Management:Implication for Supplementary Financial Disclosure[J].Review of Accounting Studies,2006,11(1):5-19.

[2]Baber W R,Kang S H,Li Y.Modeling Discretionary Accrual Reversal and the Balance Sheet as an Earnings Management Constraint [J].Accounting Review,2011,86(4):1189-1212.

[3]Barton J,Simko P J.The Balance Sheet as an Earnings Management Constraint[J].Accounting Review,2002,77(S):1-27.

[4]Beneish M D.The Detection of Earnings Manipulation[J].Financial Analysts Journal,1999,55(5):24-36.

[5]Brown L D,Rozeff M S.The Superiority of Analyst Forecasts as Measures of Expectations:Evidence from Earnings [J].Journal of Finance,1978,33(1):1-16.

[6]Dechow P M.Accounting Earnings and Cash Flows as Measures of Firm Performance:The Role of Accounting Accruals.Journal of Accounting and Economics,1994(7):3-42.

[7]Dechow P M,Dichev I D.The quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].Accounting Review,2002,77(S):35-59.

[8]Dechow P M,Sloan R G,Sweeney A P.Detecting Earnings Management[J].The Accounting Review,1995,70(2):1995.

[9]Dechow P M,Skinner D J.Earnings Management:Reconciling the Views of Accounting Academics,Practitioners,and Regulators.[J].Accounting Horizons,2000,14(46):235-250.

[10]Dyckman T,Lakonishok J,Crichfield T.An Evaluation of Security Analysts'Forecasts[J].The Accounting Review,1978,53(3):651-668.

[11]Granham J,Harvey C,Rajgopal S.The economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,2005(40):3-73.

[12]Hunt A,Moyer S E,Shevlin T.Managing Interacting Accounting Measures to Meet Multiple Objectives:A Study of LIFO Firms[J].Journal of Accounting and economics,1996,21(3):339-374.

[13]Klein A.Audit Committee,Board of Director Characteristics,and Earnings Management.Journal of Accounting and Economics,2002,33(3):375-400.

[14]Matsumoto D A.Management's Incentives to Avoid negative Earnings Surprises [J].Accounting Review,2002,77(3):483-514.

[15]O’Brien,Patrieia C.Analysts’Forecasts as Earnings Expectations [J].Journal of Accounting and Economics,1988,10(1):53-83

[16]Rangan S.Earnings Management and Performance of Seasoned Equity Offerings[J].Journal of Financial Economics,1998,50(1):101-122.

[17]Skinner D J,Dechow P M.Earnings Management:Reconciling the Views of Accounting Academics,Practitioners,and Regulators[J].Accounting Horizons,2000,14(2):235-250.

[18]Skinner D J,R G Sloan.Earnings Surpurise,Growth Expectations and Stock Returns or Don’t Let an Earnings Torpedo Sink your Portfolio.Review of Accounting Studies,2002,7(6-9):289-312.

[19]吴克平,于富生.新会计准则对盈余管理影响的实证研究[J].山西财经大学学报,2013(2):107-115.

[20]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003,5(2):94-154.