纺织上市公司内部控制、高管薪酬与经营绩效——基于中国A股市场的实证分析

2014-12-24王珍义李元霞伍少红

王珍义,李元霞,伍少红

纺织上市公司内部控制、高管薪酬与经营绩效——基于中国A股市场的实证分析

王珍义,李元霞,伍少红

(武汉纺织大学 会计学院,湖北 武汉 430200)

本研究基于沪深两市纺织行业上市公司2009-2011年的数据,考察了高管薪酬、内部控制有效性对企业绩效的影响,侧重于探讨内部控制有效性在高管薪酬对企业绩效的影响中是否存在中介效应。研究结果显示:纺织行业上市公司高管薪酬有利于提升内部控制有效性,显著正向影响企业绩效;且内部控制有效性水平越高,企业绩效越好。进一步的检验发现,纺织行业上市公司高管薪酬对企业绩效的影响部分是通过提升企业内部控制有效性得以实现,即内部控制有效性在高管薪酬对企业绩效的影响中存在部分中介效应。

高管薪酬;内部控制有效性;企业绩效

一、引言

长期以来,高管薪酬与企业绩效之间的关系一直倍受实务界和学术界的广泛关注。通过文献梳理,我们发现研究高管薪酬与企业绩效关系的文献较为丰富,且绝大多数研究结论都表明高管人员薪酬对企业绩效起着显著的正向促进作用。对企业而言,高管这一资本显然是一项非常稀缺的人力资源,同时也是企业获取和保持竞争优势的核心资源[1]。市场经济发展至今,高管在企业发展中的重要性日益凸显,为了激发他们的积极性和创造性,对其进行有效的激励是极为必要而且可行的。

内部控制是指由企业董事会、管理层和全体员工共同实施的、旨在为企业控制目标的实现提供合理保证的全过程[2]。学者们从内部和外部对内部控制有效性的影响因素展开了大量研究,得出高管薪酬[3-7]显著正向影响企业内部控制有效性。内部控制的五大目标之一是经营目标,但实施内部控制后,是否能为企业节约成本费用、提高经济效益,从而提升经营的效率和效果?已有研究中,涉及内部控制有效性与企业经营活动的效率和效果方面的文献十分有限。作为一项控制措施,内部控制是否确实能促进企业经营的效率和效果的实证证据明显不足。因此,很有必要作进一步的探索。

纺织业作为我国的传统行业,其重整和振兴是各界极为重视的关注点之一[8]。近年来,纺织行业面临着原材料价格持续上涨、劳动成本上升、人民币升值压力、国际贸易技术性壁垒及贸易摩擦等问题。在这种严峻的情势下,对于纺织企业而言,虽然无法改变当前的外部环境,但可以加强内部的管理,降低不利经济环境对企业的冲击[9]。纺织企业与其它工业企业相比,存在很多特殊之处,例如纺织企业大多是劳动密集型实体,且工序长,原材料、半成品种类繁多等等,所以,其内部控制更容易出现问题。可以说,内部控制在很大程度上影响着纺织企业的经营绩效和长远发展。自2008年《企业内部控制基本规范》发布以来,越来越多的上市公司开始加入到企业内部控制建设的大潮中[7]。现今,我国很多纺织企业也都特别重视内部控制的建设,因为他们已渐渐意识到,企业的发展状况除了受外部大环境的影响之外,更重要的在于如何从企业可以控制的地方着手,更有效地利用内部资源。因此,本研究在借鉴前人相关研究成果的基础上,运用实证研究方法,具体针对纺织行业上市公司,从内部控制有效性的视角,解释高管薪酬对企业绩效的影响是如何实现的,试图回答以下问题:其一,纺织行业上市公司高管薪酬是否显著正向影响企业绩效?其二,内部控制有效性在二者之间是否起到中介作用?其三,该中介作用是否是完全的?以期探索高管薪酬对企业绩效的影响路径,对现有研究进行拓展,同时,也可以为该行业上市公司绩效的改善起到一定的借鉴和参考作用。

二、理论分析与研究假设

(一)高管薪酬与企业绩效

在两权分离的特点下,现代企业往往不是由所有者自己管理,而是由经营者或者说由高管团队来管理。根据委托代理理论,在信息不对称的情况下,委托人和受托人之间可能存在目标的不一致,高管人员因存在“道德风险”和“逆向选择”可能做出偏离甚至损害股东利益的决策和行为。为了减少二者之间的冲突,需采用“胡萝卜加大棒”的策略予以协调。此时,高管薪酬作为一项非常重要的制度安排,无疑是一种较为有效的激励措施。纺织行业的上市公司中有相当一部分都是由国有企业改制而来的,内部人控制现象较为普遍,导致管理层的目标函数与股东的目标函数存在很大差异,企业的管理层会倾向于攫取隐性收入而使经营风险主要由股东承担[10]。薪酬理论认为,由于高管人员作为理性的经济人必然会要求实现自身利益的弥补,所以,企业应该设置合理的激励机制,将高管人员的薪酬水平与绩效挂钩,使经营者与所有者能够共享收益,共担风险[11]。此时,薪酬这一激励机制能增强企业高管努力的程度,在有效的薪酬合约下,经营者愿意为实现所有者的目标付出更多努力,进而有利于提高企业绩效。纺织企业也已注意到这一点的重要性,特别是在现今迫切需要高层次人才,高管人员逐渐呈现多元化、国际化之际,越来越重视薪酬激励,很多纺织企业为了对高管实现有效激励,推动企业的良性健康发展,多将高管人员薪酬与企业业绩水平挂钩,以减少高管和股东之间目标的不一致性,从而促进企业绩效的提高。已有的关于“薪酬—绩效”的实证研究文献中,绝大多数研究结论显示高管薪酬显著正向影响企业绩效。Hall 和 Liberman(1998)[12]发现 CEO 薪酬和公司绩效之间有很强的正相关关系。李世尧(2013)[13]以纺织服装业代表竞争行业,实证得出:在竞争行业中,高管薪酬与公司业绩具有显著正相关性。

基于以上分析,提出如下假设:

假设1:高管薪酬显著正向影响企业绩效。

(二)高管薪酬与内部控制有效性

在企业的内部控制活动中,经理层受董事会之托,管理企业的日常经营活动。掌握经营权的经理层又将企业的日常经营管理执行权授予各部门,同时也对各部门实施监督。由此可见,高管人员作为内部控制的执行层,在整个控制过程中的作用极其重要,他们对内部控制的态度直接影响了内部控制在企业日常经营中的运行。因此,在内部控制设计中,必须高度重视对高管人员的激励措施,促使其履行受托人的责任[14]。一般来看,高管的薪酬水平大多比普通员工高出许多,他们获得的薪酬溢价可以看作是其所承担的风险的一种回报。内部控制的实施很大程度上限制了高管人员的自利行为,为了激励高管团队发挥有效作用,尽职尽责投入内部控制建设,以建立、健全内部控制为己任,有动力和积极性投入更多精力去促进内部控制的良好执行,从而为内部控制各目标的实现提供合理保证,企业往往制定正向的激励计划。完善的内部控制制度离不开完善的激励机制,通过分析一些纺织企业内部控制的现状,我们发现,一些企业不是没有内部控制,而是内部控制不完善,或者没有很好地执行到位。如以纺织为基础产业的华源集团,过度投资引发过度负债,多元化过程中没有注意风险,表明战略决策存在失误;并购无重组、上市无整合,表明投资管理控制失效;下属公司因融资和业绩方面的压力而财务造假,应当是受到管理层的驱使,表明企业内部不重视内部控制,缺乏对内部控制制度执行的监督和检查。又如天虹纺织集团管理层对内部控制的认识不够,不落实和执行相关制度、不按制度考核,缺乏合理的制约、监督机制,没有关键控制点,控制活动并未执行到位。很多企业内部控制有效性水平之所以低下,部分原因在于高管没有动力发挥其在内部控制中的应有作用,因此使得内部控制形同虚设或流于形式。

已有的相关研究中,Beneish(1999)[15]认为高级管理人员追求自身经济利益最大化是其舞弊财务报告的动机之一。张泽欣和赵玉恒(2010)[3]、李育红(2011)[4]、王宏等(2011)[5]、付增贵(2012)[6]、胡为民(2012)[7]研究得出高管薪酬作为有效的激励机制,与内部控制效果呈显著正相关关系。

基于以上分析,提出如下假设:

假设2:高管薪酬与内部控制有效性显著正相关。

(三)内部控制有效性与企业绩效

根据2008年出台的《企业内部控制基本规范》[2],内部控制包括五大目标,即战略目标、经营目标、报告目标、合规性目标以及资产安全目标。实施内部控制的主要作用有如下几点:一是企业战略的实现;二是实现经营的效率和效果;三是保证企业经营信息和财务报告的真实、完整;四是保证企业对法律法规的遵守;五是保护企业各项资产的安全、完整。我国《企业内部控制评价指引》对内部控制有效性的定义是:企业建立与实施内部控制能够为各控制目标的实现提供合理的保证。一方面,企业内部控制制度设计和执行得越好,就越能对风险起到控制和防范作用,越能保护股东及其他利益相关者的利益。另一方面,由于内部控制的五大目标中包括经营目标这一项,而有效的内部控制必然是控制目标实现了的内部控制。因此,我们有理由相信:在纺织企业中,内部控制有效性水平越高,对企业经营目标实现的保证程度越大,企业绩效也越好。相应地,在现有相关研究中林钟高等(2007)[16]认为内部控制的建立和完善确实对企业价值的提高有显著的积极作用。罗雪琴、李连华(2009)[17]研究发现企业内部控制信息披露程度越高、行为越主动,其财务绩效也越好。蔡红等(2010)[18]研究了纺织服装供应链库存控制与企业绩效的关系,结果表明我国纺织服装业原材料库存周转率、产成品库存周转率和总库存周转率与总资产报酬率正相关,库存周转越快,即库存水平越低,企业绩效越好。陈丽蓉、周曙光( 2011)[19]的研究也发现内部控制效率的高低是影响企业经营业绩的重要因素之一。田利军(2012)[20]研究得出内部控制水平与企业绩效存在显著的正相关关系,即提高公司的内部控制质量有助于改善公司的财务业绩。

基于以上分析,提出如下假设:

假设3:内部控制有效性水平越高,越有可能取得良好的业绩。

(四)内部控制有效性的中介作用

首先,依据委托代理理论,由于企业所有者和经营者之间存在的信息不对称,会产生道德风险和逆向选择,也因此会导致较高的代理成本。所有者要想提高企业绩效,就需要与高管签订“薪酬-绩效”契约,以减少由于信息不对称所产生的代理成本,使高管人员的薪酬与企业绩效相关联,以达到激励目的。在这样的约束机制下,高管人员为了获得较高的报酬,就必须付出更多努力不断提高企业绩效,增加公司的价值,从而提高自己的薪酬水平。也即是说,高管薪酬作为一种能减少委托代理双方利益冲突的有效激励机制,能增加高管人员的努力程度,让他们愿意为实现所有者的目标付出更多努力,从而有利于企业绩效的提高。所以,高管薪酬越高,企业绩效越好。其次,依据“理性的经济人”假设,高管人员做决策时的一个重要考虑就是如何实现个人利益的最大化。然而,内部控制的实施限制了高管人员的自利行为。为了调和这一矛盾,对高管人员进行适当的薪酬激励可以说是行之有效的解决办法。高管人员作为内部控制的执行层,有效的薪酬激励有利于他们以建立健全内部控制为己任,在内部控制的执行中更有动力和积极性,努力维护和完善内部控制的实施过程,从而有利于内部控制有效性的提升。因此,高管薪酬正向影响企业内部控制有效性水平。再次,内部控制有效性水平越高,意味着内部控制的设计和执行情况越好,为包括经营目标在内的各控制目标实现的保证程度也越大,实现了经营的效率和效果,则企业的绩效往往会越好。通过理论与逻辑上的推理,我们认为高管薪酬会对企业绩效产生显著的正向影响,且这一影响的可能是通过提升内部控制有效性得以实现。换言之,内部控制有效性可能在高管薪酬对企业绩效的影响中起到中介作用。

基于以上分析,提出如下假设:

假设4:内部控制有效性在高管薪酬对企业绩效的影响中具有中介效应。

三、研究设计

(一)样本与数据来源

本研究以2009-2011年深沪两市纺织行业上市公司为初始样本,并执行如下筛选程序:(1)考虑到极端值的不利影响,将ST股和PT股公司剔除,因为其财务状况异常。(2)剔除在检验区间(2009~2011年)内某些研究数据缺失的上市公司。最终得到63家样本公司,2009-2011年累计160个有效的样本观测值,其中2009年49个有效观测值,2010年50个,2011年61个。本研究数据均来自巨潮资讯网和锐思金融研究数据库,并利用Excel2003和SPSS17.0完成计算和回归分析过程。

(二)模型设定

根据前文的分析,构造以下基本模型来检验本研究提出的假设:

(三)变量说明

(1)高管薪酬

高管薪酬为本研究的解释变量,用GGXC表示。由于我国上市公司信息披露存在一定的局限性和不规范性,高管个人持股方面的数据无法准确获得,所以在研究高管激励与经营绩效之间的关系时,为了方便研究,大多数学者将高管薪酬界定为上市公司所披露的年报中金额最高的前三名高管人员薪酬总额[3, 4]或平均数[11, 14],或是前三名高管平均薪酬的自然对数[6, 21]。这三种方法本质上其实是一致的,本研究决定采用前三名高管人员薪酬的平均数来度量这一变量。

(2)企业绩效

企业绩效为本研究的被解释变量。现有文献中,国内学者对企业绩效的衡量方法主要有两类:一是企业价值指标( Tobin’s Q) ;二是会计业绩指标(ROE、ROA等)。由于Tobin’s Q=公司的市场价值/资产重置成本,我国目前缺乏活跃的设备评估市场,重置成本难以获取;另外我国资本市场尚处于弱势有效阶段,股票价格能否代表公司的价值还是个疑问[22]。所以,Tobin’s Q的使用可能存在一些局限,而相对地,采用会计类指标也许更为适合。因此,本研究采用会计业绩指标ROA来度量企业绩效,ROA = (净利润+财务费用) / 总资产平均余额*100%。

(3)内部控制有效性

深圳市迪博企业风险管理技术有限公司发布的“迪博·中国上市公司内部控制指数”弥补了国内对于内部控制定量评价研究的空白,标志着我国内部控制步入量化时代。在此项发布之前,学界对内部控制有效性的度量主要可归为以下四类:(1)是否披露经审计的内控相关信息[23-25];(2)问卷调查法[26-27];(3)从内外部变量两个角度来衡量[28];(4)基于内部控制目标的评价方法[4]。迪博·中国上市公司内部控制指数是在参考国内外内部控制相关标准的基础上,结合我国上市公司实施内部控制体系的现状,基于内部控制合规、报告、资产安全、经营、战略五大目标的实现程度设计出来的,并以内部控制缺陷作为修正变量对内部控制基本指数进行修正,最为系统和科学,具有很强的可靠性,能综合反映我国上市公司内部控制水平与风险管理能力,故本研究采用这一指数来度量内部控制有效性水平。

4. 控制变量

已有研究表明,企业的规模、财务状况对绩效有重要影响[29],高管薪酬与企业规模、成长性呈显著的正相关[30]。因此,本研究将企业规模、财务状况、成长性作为控制变量。SIZE代表企业的规模,用总资产的自然对数来测量;LEV表示企业的财务状况,用资产负债率(负债总额/资产总额*100%)测量;GROWTH表示企业的成长性,用营业收入增长率来替代, GROWTH=(本期营业收入-上期营业收入)/上期营业收入*100%。此外还设置了年份YEAR虚拟变量。

四、实证分析结果

(一)描述性统计分析

本研究中各变量描述性统计特征如下表1所示:

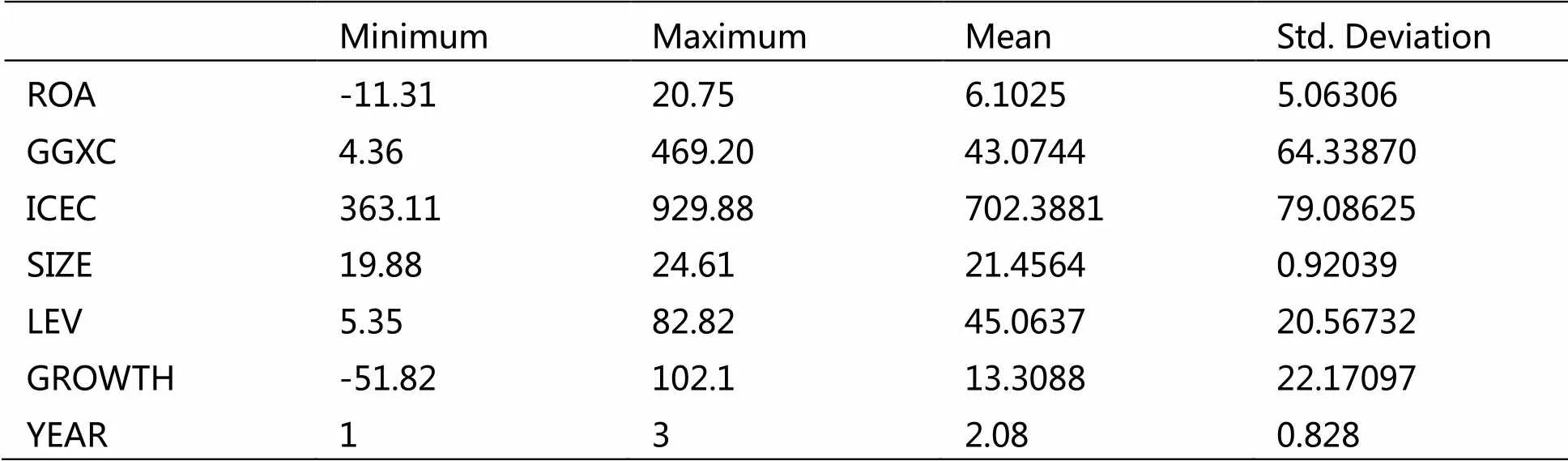

表1 描述性统计分析结果

表中数据显示,就各主要变量而言,ROA的均值为6.1025,最小值为-11.31,最大值为20.75,标准差为5.06306;GGXC的均值为43.0744,最小值为4.36,最大值为469.20,标准差为64.33870,说明样本公司高管报酬水平悬殊。ICEC的均值为702.3881,最小值为363.11,最大值为929.88,标准差为79.08625,表明样本公司的内部控制总体水平尚可,但两级差异较为明显。

(二)相关分析

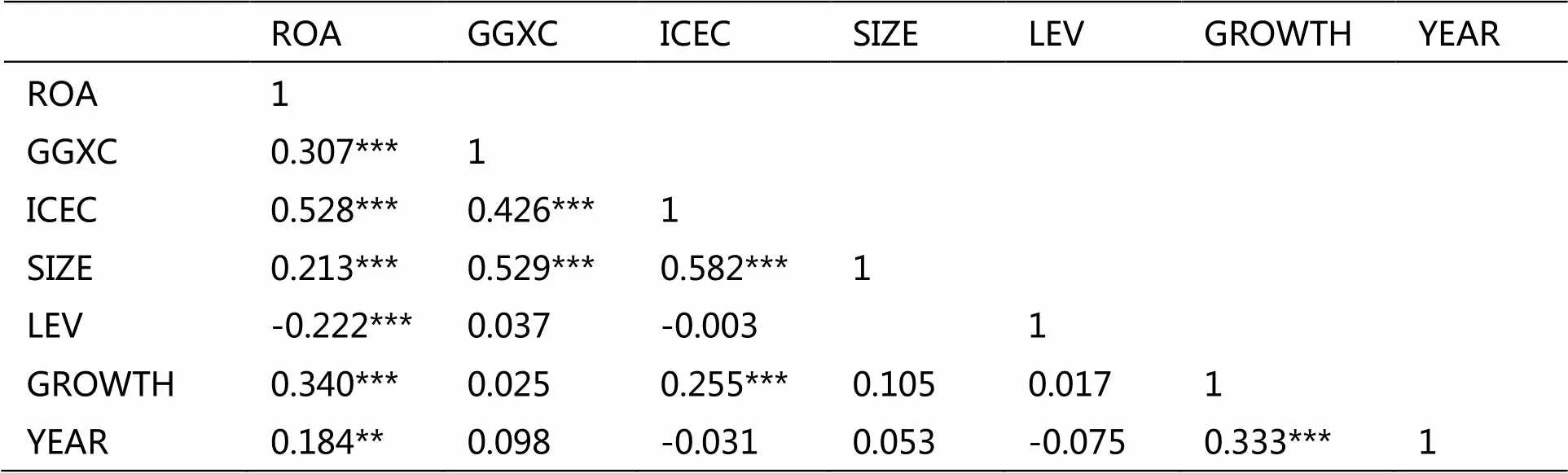

本研究中各变量之间的相关分析结果如下表2所示:

表2 Pearson相关分析结果

*<0.10;**< 0.05;***<0.01(下同)

从表2中可以看出,ROA与GGXC的相关系数显著为正(=0.307,<0.01),初步表明高管薪酬对企业绩效存在显著正向影响。ICEC与GGXC之间相关系数显著为正(=0.426,<0.01),说明高管薪酬显著正向影响内部控制有效性;ROA与ICEC的相关系数显著为正(=0.528,<0.01),ROE与ICEC的相关系数显著为正(=0.577,<0.01),表明内部控制有效性对企业绩效存在显著的促进作用。由此假设1、假设2和假设3得到初步验证。

(三)多层回归分析

在进行回归分析前,我们先对模型进行了如下的检验:(1)共线性检验:各模型的方差膨胀因子VIF值中最大的全部在2左右①,所以,可以认为没有明显的共线性。(2)DW检验:DW值都接近于2,因此,可以认为不存在残差自相关。(3)异方差检验:残差分析图(限于篇幅未列出)中的点分布是随机的,没有呈现出趋势性,可以认为不存在残差序列自相关和异方差性。所以,本文的回归模型是有效的,多层回归分析表如下表3所示:

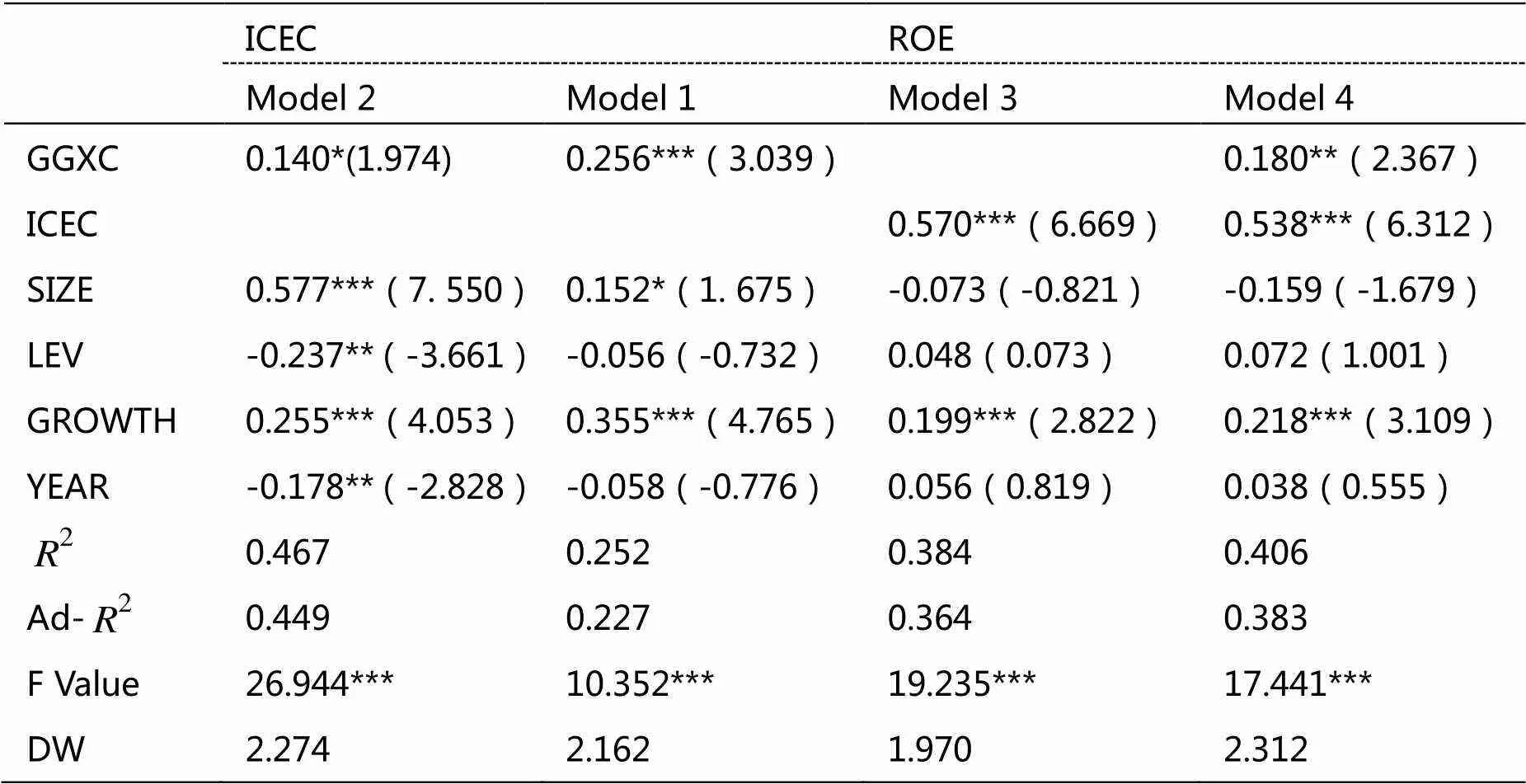

表3 多层回归分析结果

本研究采用Baron和Kenny推荐的“三阶段步骤”来检验内部控制有效性在高管薪酬对企业绩效的影响中是否存在中介效应。检验结果如上表所示,其中模型1验证了高管薪酬与企业绩效显著正相关(GGXC与ROA的β值为0.215,p<0.05),因此,假设1得到进一步验证。模型2验证了高管薪酬与内部控制有效性之间的关系,回归结果显示高管薪酬与内部控制有效性显著正相关(GGXC与ICEC的β值为0.140,p<0.1),假设2也得到了验证。模型3验证了内部控制有效性与企业绩效之间显著正相关(GGXC与ROA的β值为0.504,p<0.01),假设3成立。模型4验证了内部控制有效性是否在高管薪酬对企业绩效的影响中起到中介作用,通过比较模型1和模型4可知,在模型中加入ICEC变量后:调整后的拟合系数从0.257显著地上升至0.379,高管薪酬对企业绩效的回归系数从0.215**下降到0.148*。表明内部控制有效性在高管薪酬和企业绩效之间起到部分中介作用,因此,假设4也得到充分验证。

表4 多层回归分析结果

(四)稳健性检验

为了保证实证结果的稳健性,进一步验证高管薪酬、内部控制有效性与企业绩效三者之间的关系,本研究还进行了以下的稳健性检验:采用ROE替换ROA作为被解释变量企业绩效的测量指标进行多层回归分析,发现检验结果与之前的结论完全一致(见表4),说明本研究的结论具有较强的稳健性。

五、研究结论与启示

本研究通过对2009-2011年沪深两市纺织行业上市公司高管薪酬与企业绩效关系的实证分析,得到如下研究结论:纺织行业上市公司高管薪酬有利于提升内部控制有效性,显著正向影响企业绩效;内部控制有效性水平越高,则企业绩效越好。通过进一步检验发现,纺织行业上市公司高管薪酬对企业绩效的正向影响,部分是通过提升企业内部控制有效性得以实现。原因在于,高管人员作为企业内部控制的执行层,对其进行适当激励可以让他们有动力和积极性投入更多精力和努力去促进内部控制的建立和良好执行,有利于企业内部控制有效性水平的提高;而内部控制有效性水平越高,对包括经营目标在内的各控制目标实现的保证程度也越大,因此,内部控制有效性对企业绩效有显著的积极影响。由于高管薪酬除了影响内部控制有效性之外,对企业的成长性、技术创新投入等也有着显著影响,这就是为什么内部控制有效性在高管薪酬和企业绩效之间只起着部分中介作用的原因之所在。在今后的研究中,有必要对其他可能的中介变量作进一步的检验,探索高管薪酬对企业绩效的其他作用路径。

本研究的结果表明,纺织行业上市公司高管薪酬已体现出与企业绩效挂钩的特征,薪酬的激励效应表现为正效应。为了进一步解决纺织行业上市公司当前存在的治理问题,从而改善企业绩效,促进我国完成从纺织大国到纺织强国的转变,有必要更加重视高管这一稀缺的人力资本,制定更为完善合理的高管薪酬机制体系,使其切实起到对高管的激励作用,同时又兼顾内外部利益相关者的要求。这对于最大限度地达到委托人的目的,提升企业内部控制有效性水平,实现企业的可持续发展都十分有利。

注释:

① 模型1、2、3、4的方差膨胀因子中最大的分别为1.688、1.688、1.970、2.312。

[1] 赵睿.高管薪酬和团队特征对企业绩效的影响机制研究[J].中国社会科学院研究生院学报,2010,(6):38-44.

[2] 财政部,审计署,保监会,银监会,证监会.关于印发《企业内部控制基本规范》的通知[EB].财会[2008]7号,2008-5-22.

[3] 张泽欣,赵玉恒.制造业公司治理结构对内部控制有效性的影响——基于我国A股市场的证据[J].企业导报,2010,(12):79-80.

[4] 李育红.公司治理结构与内部控制有效性——基于中国沪市上市公司的实证研究[J].财经科学,2011,(2):69-75.

[5] 王宏等.中国上市公司内部控制指数研究[J].会计研究,2011,(12):20-24.

[6] 付增贵.董事会治理、高管薪酬对内部控制有效性的影响——来自沪、深两市采掘业上市公司2008~2010年经验数据[J].企业经济,2012,(9):166-168.

[7] 胡为民.中国上市公司内部控制报告[M].北京:电子工业出版社,2012.

[8] 张丽丽,王小红.纺织类上市公司内部控制信息披露的市场反应[J].西安工程大学学报,2011,(8):586-590.

[9] 于洪勇.纺织行业内部财务控制研究——以ABC公司为例[D].青岛:中国海洋大学管理学院,2010.

[10] 吴明礼,张奇男.多元化经营与经营绩效——基于中国纺织业上市公司的实证研究[J].产业经济研究,2009,(3):35-43.

[11] 陈威燕.高管薪酬与公司绩效的相关性研究——基于煤炭上市公司的实证分析[J].商业会计,2012,(7):63-64.

[12] Hall B J,Liebman J B. Are CEOs really paid like bureaucrats?[J]. The Quarterly Journal of Economics,1998,113(3):653-691.

[13] 李世尧.我国垄断行业与竞争行业高管薪酬激励效应比较——以煤、电、纺织、服装业为例[J].西部论坛,2013,(1):101-107.

[14] 刘斌.股权结构、高管薪酬对内部控制有效性影响研究[D].重庆:重庆理工大学会计学院,2010.

[15] Beneish M D. Incentives and penalties related to earnings overstatements that violate GAAP[J]. The Accounting Review,1999,74(4):425-457.

[16] 林钟高,郑军,王书珍.内部控制与企业价值研究[J].财经研究,2007,(4):132-143.

[17] 罗雪琴,李连华.内部控制信息披露与公司绩效实证研究——基于浙江省2006年上市公司的数据分析[J]. 财会通讯:综合(下),2009(11):43-44.

[18] 蔡红,干昕艳,周杰人. 纺织服装供应链库存控制与企业绩效管理研究[J].中国管理信息化,2010, (14):84-87.

[19] 陈丽蓉,周曙光.内部控制效率对经营业绩影响的实证研究——来自中国证券市场的经验证据[J].财会通讯,2011, (1):113-116.

[20] 田利军.社会责任、内部控制与企业绩效——来自民航运输业的证据[J].中国注册会计师,2012, (12):48-55.

[21] 杨莹.上市公司高管薪酬与公司绩效的实证研究[D].北京:首都经济贸易大学管理学院,2012.

[22] 赵景文,于增彪.股权制衡与公司经营业绩[J]. 会计研究,2005,(12):59-64.

[23] 吴益兵,廖义刚,林波.股权结构对企业内部控制质量的影响分析——基于2007年上市公司内部控制信息数据的检验[J].当代财经,2009,(9):110-114.

[24] 曹建新,王春丽,邹俊.上市公司内部控制有效性影响因素研究[J].中国注册会计师,2009,(11):56-62.

[25] 何醒,杜滨.上市公司内部控制有效性影响因素的实证研究[J]. 河南工业大学学报,2011,(12):95-99.

[26] 张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010,(1):75-81.

[27] 张先治,戴文涛.公司治理结构对内部控制影响程度的实证分析[J].财经问题研究,2010,(7):89-95.

[28] 周瑀.机构投资者持股影响因素的实证研究[D].重庆:重庆工商大学会计学院,2011.

[29] 刘文华,任利成.高管薪酬与企业绩效的相关性——以信息技术行业上市公司为例[J].技术经济,2012,(11):96-103.

[30] 陈旭东,谷静.上市公司高管薪酬与企业绩效的相关性研究[J].财会通讯,2008,(6):87-89.

Executive Compensation, the Effectiveness of Internal Control and Corporate Performance——An Empirical Research Based on Textile and Clothing Companies

WANG Zhen-yi, LI Yuan-xia, WU Shao-hong

(Accounting college, Wuhan Textile University, Wuhan Hubei 430200, China)

This paper selected textile and clothing companies listed in Shanghai and Shenzhen stock exchange ranged from 2009 to 2011 as samples to study the relationship among executive compensation, the effectiveness of internal control and corporate performance. Focusing on exploring whether the effectiveness of internal control act as an medium between executive compensation and corporate performance. Results displayed that executive compensation had a significantly positive influence on corporate performance and helpful to enhance the effectiveness of internal control. In further inspection, we found that the effect of executive compensation on corporate performance was partly achieved by influencing the effectiveness of internal control. That is to say, the effectiveness of internal control had a partial mediating effect between executive compensation and corporate performance.

Executive Compensation; Effectiveness of Internal Control; Corporate Performance

王珍义(1966-),女,教授,研究方向:公司治理、企业绩效.

教育部人文社会科学规划基金项目(11YJA630139);湖北省教育厅科学技术研究项目(D20121708);湖北省教育厅人文社会科学研究项目(13g267).

F832

A

2095-414X(2014)04-0001-07