居民财产性收入差距调控的国际借鉴——基于税收的视角

2014-12-22李柯

李 柯

〔福建师范大学 经济学院,福建 福州350108〕

一、引言

改革开放三十多年,我国经济快速增长,由工资性收入、经营性收入、转移性收入和财产性收入四部分构成的居民收入不断提高,特别是财产性收入,经历了一个从无到有、不断增长的过程。自党的“十七大”报告提出“要创造条件让更多群众拥有财产性收入”之后,国内学者开始关注财产性收入问题。近些年来,随着我国居民财产性收入的增加,其差距问题也日益引起人们的重视。现阶段我国居民财产性收入表现出快速增长、分布不均衡和差距不断扩大的特点,越来越成为居民收入差距扩大的一个重要影响因素。如若调控不当,财产性收入差距不断拉大将导致的居民收入差距进一步扩大、阻碍消费对经济增长的拉动、可能刺激非理性投资从而加剧经济波动和引发社会风险及政治风险、社会矛盾更为尖锐等诸多负面效应不断凸显。它山之石,可以攻玉。在国外,财产性收入是家庭经济一项非常重要的来源,尤其是在欧美发达国家。例如,2006年法国家庭可支配收入中,银行储蓄、房地产投资和股票债券占比分别达到15.5%、8.8%和5.4%,2008年美国NIPA 账户中的“个人收入”总计为122388亿美元,其中“财产性收入”为22048 亿美元,占比高达18.02%。这些国家在居民财产性收入的税收调控方面积累了丰富的经验,有不少值得我们学习借鉴的地方。

二、我国居民财产性收入差距的现状

现阶段我国居民财产性收入差距主要表现在城乡差距、阶层差距和区域差距三个方面,且有逐步扩大的趋势,对社会公平造成不利影响。

1.城乡差距

2002年到2012年,城乡居民人均财产性收入持续增长,但城镇居民的财产性收入在绝对数量、相对数量和增长速度上都远高于农村居民,城乡差距明显。首先,从绝对数量上看,城镇居民人均财产性收入从102.12 元增加到706.96 元,农村居民人均财产性收入从50.68 元增到249.05 元,二者差距从51.44 元扩大到457.91 元,增大了406.47 元。其次,从相对数量上看,城乡居民人均财产性收入比从最初的2.01:1 扩大到2.84:1。最后,从增长速度上看,城乡居民财产性收入的年均增长速度分别为21.74%和17.42%,两者相差4.3 个百分点。(见图1)

图1 我国居民财产性收入状况 单位:元

2.阶层差距

若将我国居民按收入高低不同分为若干阶层,则城乡居民内部不同阶层之间的财产性收入也表现出明显的差异。

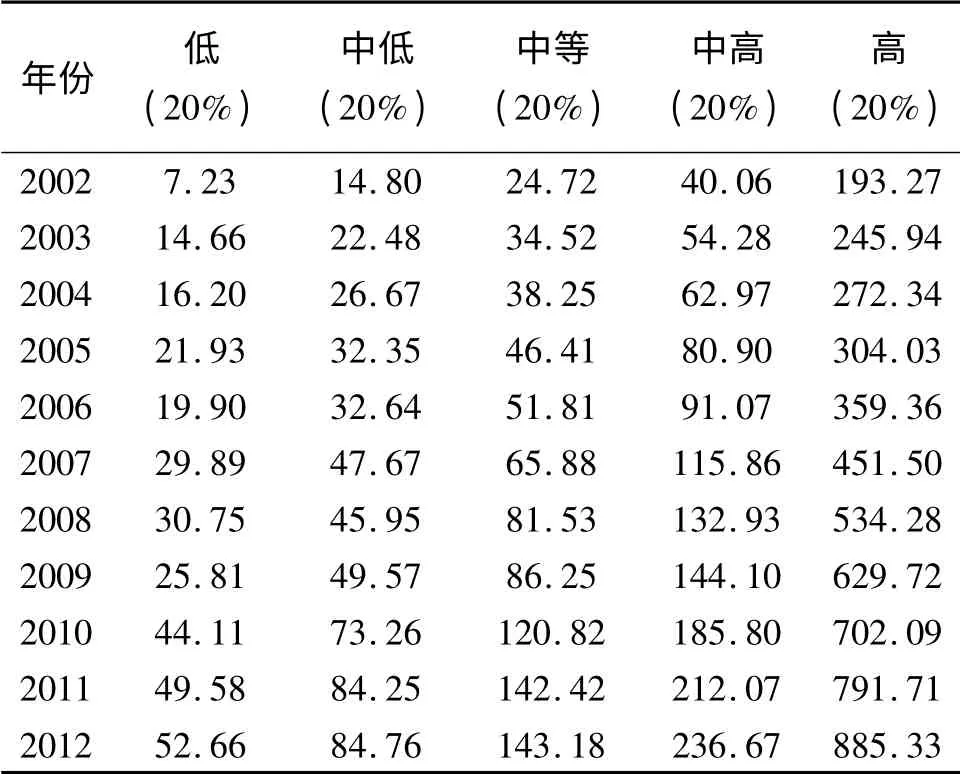

2002年到2010年,城镇居民内部不同收入阶层的财产性收入差距明显。首先,高收入阶层拥有更多的财产性收入,最高与最低收入阶层的财产性收入差距扩大了5.53 倍。其次,7 个不同收入阶层(从最低到最高)的年均财产性收入的增长速度分别为13.85%、15.57%、13.87%、17.49%、22.80%、24.89%和22.23%,占人口40%的高收入阶层的财产性收入增长明显快于占人口60%的中低收入阶层。最后,高、低收入阶层之间的差距呈不断扩大趋势,最高与最低收入阶层的财产性收入比从16.35∶1 扩大到33.06∶1。(见表1)

表1 城镇居民不同收入阶层的财产性收入状况单位:元

2002 到2012年,农村居民内部不同收入阶层的财产性收入差距明显。首先,高收入阶层的财产性收入明显高于低收入阶层,两者间的差距扩大了4.5 倍,但是小于城镇居民的5.53 倍,且每一年份从低收入到高收入阶层的财产性收入都呈现递增的趋势。其次,5 个不同收入阶层(从低到高)的年均财产性收入增长分别为26.60%、20.64%、31.61%、19.76%、16.57%,与城镇居民的情况相反,农村居民低收入阶层的财产性收入增长速度明显快于高收入阶层。最后,农村高低收入阶层之间差距的扩大趋势不如城镇明显,未呈现递增趋势,甚至有较大幅度减小。(见表2)

表2 农村居民不同收入阶层的财产性收入状况单位:元

3.区域差距

把我国31 个省份划分为东北、东部、中部和西部四个区域,财产性收入较高的地区集中在经济发达的东部,而财产性收入较低的地区则集中在经济欠发达的中西部,区域差距明显。2009年全国城镇居民人均财产性收入为182.78 元,东北、东部地区分别为244.30 元、305.85 元,中、西部地区分别为90.62 元、90.36 元,东部(最高)为西部(最低)的3.38倍。2012年全国农村居民家庭人均财产性收入为249.05 元,经济发达的北京、上海和天津分别为1716.36 元、1381.83 元和921.00 元,而经济相对落后的贵州、湖北和广西分别仅有71.54 元、65.87元和53.87 元。从财产性收入占纯收入的比重来看,2006年东北地区最大(4.18%),东部次之(3.63%),中、西部均低于全国平均水平(2.8%);2009年东部地区最大(5.9%),东北次之(4.7%),中、西部均仍低于全国平均水平(3.5%)。

三、居民财产性收入差距调控的国际经验及借鉴

税收在国民收入分配的过程中,对个人收入的形成、分配、使用、财富积累与转让等方面进行调节,从而影响居民的财产积累以及财产性收入的增长,因此合理有效的税收机制对于居民财产性收入差距的调控必不可少。我国税收制度不够完善,遗产税和赠与税尚未开征,不利于对居民拥有或继承的财产性收入进行适时适度调节,而目前开征的土地税、房产税、契税等财产税种,基本是以有形财产为征税对象,未考虑经营权和专卖权等无形资产,又在一定程度上拉大了不同行业或企业之间的财产性收入差距。

1.税种及税率的设计

在现代税制体系中,财产性收入主要通过个人所得税、遗产税、赠与税以及财产税等税种进行调节。国外个人所得税的设计不尽相同,但无论是美、日等发达国家,还是俄、印等发展中国家,都不同程度开征了遗产税、赠与税和财产税,并根据本国情况设定了不同的超额累进税率及适用范围。我国情况与国外差异较大,问题较多,不但税种单薄,而且税率不合理。

(1)税种设计。日本、德国、英国、法国、巴西和俄罗斯都开征了个人所得税和遗产税。除了个人所得税和遗产税之外,美国还开征了赠与税和财产税,瑞典也开征了赠与税,印度还开征了财富税。这说明国外不仅十分重视个人所得税,而且相当重视遗产税等税种对居民财产性收入差距的调控作用,相比之下,我国的税种设计显得较为单薄。

(2)税率设计。a.个人所得税税率设计。美国采用10%-35%的6 级超额累进税率,日本采用10%-37% 的4 级超额累进税率,德国采用0-48.5%的4 级超额累进税率,英国采用10%、22%和40%的3 级超额累进税率,印度采用6%、30%和35%的3 级超额累进税率。俄罗斯对一般的个人所得税适用普遍税率13%,对于特殊收入有6%、30%和35%三档税率。巴西个人所得税税率设计最为简单,只有0.15%和27.5%两级,法国最为复杂,设计了0、6.83%、19.14%、28.26%、37.38%、42.62%和48.09%的7 级超额累进税率。b.遗产税税率设计。美国的遗产税和赠与税税率设计一致,2002年实行18%-50%的16 级超额累进税率,此后几年最高边际税率连续下调,2009年降至45%。日本则直接采用10%、15%、20%、30%、40%、50%的6 级超额累进税率。英国的遗产税在1986年取代资产转移税后,仍适用7 级超额累进税率,但1987-1988年降低为4 级,1988-1989年度起至今适用40%的比例税率。德国对遗产税(赠与税)的征收采用超额累进税率,并按继承人与被继承人或受遗赠人、赠与人与被赠与人之间的亲疏关系设计4 档不同的税率,瑞典情况类似,但只设计了3 档税率。俄罗斯的税率设计不但考虑了继承人与被继承人的亲疏关系,还考虑到财产的价值划分,以法定的最低平均月工资为依据,采用超额累进税率。印度的遗产税税率设置了从应税产额10 万卢比(税率5%)到应税产额超过200 万卢比(税率85%)的多级税率。c.其他税种税率设计。美国的财产税税率各州、各地方政府有所不同。法国在财产税方面,旧房买卖的转移税为9%左右,巨富税税率为:当纳税人财产净值超过76 万欧元时,税率为0.55%到1.8%不等,当纳税人财产净值超过1581万欧元时,税率封顶至1.8%。在印度,当特定净资产的价值超过150 万卢比时,即产生税率为10%的财富税。

2.个人所得税的征收

个人所得税由纳税人直接承担,直接调节个人财产性收入,而个人财富积累能力又受工薪收入的纳税水平影响,从而间接调节个人财产性收入。美国采取的是综合所得税模式,区别对待工薪收入与财产性收入,在可退税抵免项目中设计了勤劳所得税抵免环节,还在免征额的设计中考虑了通货膨胀因素,每年都会根据通货膨胀率对个人免征额予以调整,例如美国2006年的个人免征额就上调到了3300 美元。法国个人所得税是按家庭来征收的,如一个纳税户有夫妇两人,则两人合报税单,以两人总收入先扣减10%、再扣减20%后的余额除以2 为纳税基数进行计算。韩国实行的是综合分类所得税模式,对纳税人全年各项应纳税收入进行综合计征,坚持公平税负和合理负担的原则,非常注重对高收入者的税收调节,并和法国一样以家庭为计税单位征收个人所得税,将抚养费、教育费、赡养费等项目扣除,更加客观准确地衡量了居民的纳税能力。阿根廷的个人所得税起征额较高,税率则采取累进制,随着个人资产增加而提高,有利于中低收入者积累更多的个人财富。

3.税收的监管

瑞典拥有严密的税源监控体制,每一个公民和公司都会拥有一个终身税务号码,用于税务申报和所有的经济活动,税务部门可以方便地从银行获取所有居民和公司的财产和收入情况。澳大利亚的纳税人一般都有自己的税务号码,税务局可以根据这个号码从银行或其他来源得到资料核对纳税人所填报的收入。这一方面提高了纳税效率,另一方面又有效防止偷税、漏税等现象的发生,保证了税收公平。

4.税收的“优惠”与“惩罚”

通过人性化的税收立法增加中低收入者财产性收入或出台严厉的税收制度限制高收入者的财产性收入也是一些国家的不二选择。法国自2007年9月1日开始实施《新罗比安法》,为中低收入者购房出租获得财产性收入保驾护航。新法规定:购房者可在9年内享受房价50%的折旧减税,具体为在房主申报租金收入时,购房的头7年内每年从其房租收入中扣除购房款的6%后再计税,后两年该比例为4%,如果房租收入低于应扣除部分,那么两者之差还将在报税总收入中扣除。韩国政府推行“多宅重税”制度对房地产市场“降温”,规定从2005年1月起对拥有3 套及以上住房的业主,征收60%的资产增值税,如果再加上居民税等,税率已经高达75%,有力遏制了房市投机行为,促进了居民财产性收入的合理增长。

四、对我国居民财产性收入差距调控的建议

合理的居民财产性收入差距调控目标,首先要能够保证广大居民财产性收入的均衡增长,其次要能够促进中低收入居民财产性收入的迅速增长,最后要能够有效缩小中低收入居民和高收入居民的财产性收入差距。要实现这样的目标,可以基于我国居民财产性收入差距的现状,借鉴国外的先进经验,通过加强和完善税收方面的调控,达到良好的政策效果。

1.开征遗产税与赠与税,改革财产税

国外几乎都开征了遗产税,美国和瑞典还专门开征了赠与税、财产税,印度甚至还开征了财富税,并大都根据本国实际情况设定了不同的超额累进税率以及适用条件,对居民财产性收入的再分配起到了较好的调节效果。我国对遗产税和赠与税尚未开征,财产税也很不完善,无法解决财产性收入分配不公、贫富两极分化的问题。财产税方面也只涉及房产税、城镇土地使用税、契税、车船税和车辆购置税,税种薄弱,收入比重极低,且税率缺乏累进性,征管也很不合理。因此,遗产税和赠与税亟待开征,财产税的征收亦有待改革。财产税的征收不但要考虑居民的房屋、土地等不动产,而且要考虑居民的债券、股票等流动性财产,税率应该分类,而且设计要具有累进性,不然税负不公的问题仍然会出现。其中房产税的改革迫在眉睫,对于居民超过自住需求的房产也应视为商业性房产,可借鉴韩国的“多宅重税”制度,房产越多税率越高,通过加大征税力度,严厉打击恶意炒房等投机行为,限制过高的财产性收入。

2.完善个人所得税

(1)改进征收模式。当前我国实行的仍是传统的分类所得税制度,稿酬所得、劳务报酬所得、特许权使用费所得、财产租赁所得、财产转让所得等按20%税率征税,工资薪金按7 级超额累进税率征收。这在一定程度上造成了纳税效率的降低与纳税公平的缺失,对居民财产性收入调控力度有限,不利于缩小居民收入差距。我国可借鉴美国等发达国家经验,实行综合所得税制,不问收入来源,实行统一计收,提高税收效率,同时由于各省经济发展情况不同,可规定各省根据居民财产性收入具体情况制定合理的税收细则,保证税收公平。另外,随着我国经济的不断增长,通货膨胀不可避免,对居民生活的影响也越来越大,在征税时最好也考虑通胀因素,以便对财产性收入过低的居民进行一定的税收抵免。

(2)调整税率。在我国,工资薪金按照7 级超额累进税率征收,各级边际税率分别为3%、10%、20%、25%、30%、35%和45%。虽然普遍使用超额累进税率,但与其他国家相比仍存在着级次偏多、最低税率相对较高等诸多不足。目前只有法国和我国一样实行7 级超额累进税率,但是其最低税率为0,低于我国,最高税率为48.09%,高于我国。因此我国个人所得税税率亟待调整,政府应该通过合理制定税率,即减少税率级次,降低低级次税率,升高高级次税率,在适度加大高收入家庭税收负担的同时,进一步减轻中低收入家庭的税收负担,从而提高其可支配收入进而财产性收入的水平。

(3)改变纳税单位。目前我国以个人为纳税单位的做法不够合理,由于各家庭人口、收入、健康等状况各异,无法客观衡量居民的实际纳税能力,也未能充分体现税收的公平原则。可借鉴法国和韩国的做法,以家庭为纳税单位,按家庭应纳税人口数合报税单,同时将抚养、教育、赡养等费用项目扣除之后统一计收,这既有利于提高纳税效率,又有利于缩小收入差距,使个人所得税更好地发挥调控居民财产性收入差距的作用。

3.加强税收监管

我国的个人所得税制度尚不完善,政府部门监管不力,逃税、漏税现象多有发生,尤其是面对相当规模的隐形经济造成的居民财产性收入差距问题时,可谓捉襟见肘。税务机关应运用科学的监管方式方法,提高税收监管的现代化水平,不断加大对居民财产性收入的监管力度。我国可以借鉴澳大利亚和瑞典政府的做法,为每一个纳税单位设定一个终身税务号码,记载其各种相关收入、支出以及财产的变动情况,这可对纳税人的缴税活动起到良好的监管作用,一旦发现逃税、漏税现象,可立即采取相应的法律制裁措施。

4.健全税收立法

我国现有的税收法规多由政府部门颁布,数量越来越多,但是均不够完备规范,在法律环境方面仍存在着可预见性差、减免税和课税越权、政企不分、不尊重纳税人权利等诸多问题,财产性收入差距调控方面的税收立法更是任重道远。在房地产市场依然热度不减,许多中低收入居民依然无力承担第一套自住房的情况下,出台类似法国的《新罗比安法》,制定通过税收优惠帮助中低收入者购房出租以获得财产性收入的法律未尝不是一个很好的选择。

[1]陈晓枫.中国城乡居民财产性收入的六大特点[J].福建论坛:人文社会科学版,2010(1):30-34.

[2]吴丽容,陈晓枫.我国居民财产性收入差距、成因及负面效应[J].福建教育学院学报,2011(4):45.

[3]罗涛.税收调节居民收入分配机制研究[M].武汉:武汉大学出版社,142-144.

[4]杨晓萌.财产性收入的个人所得税思考[J].北方经贸,2009(1):64.

[5]孙玉栋.收入分配差距与税收政策研究[M].北京:经济科学出版社,111,115.

[6]铁晓华.提高我国城镇居民财产性收入的制度研究[D].西安:陕西师范大学,2010(5):17.

[7]唐雪梅.赖胜强.论转型期我国居民财产性收入的调控[M].成都:西南财经大学出版社,158.