转型中的德国媒体印象

2014-12-21邓的荣

□ 文/邓的荣

(作者是上海报业集团《讲刊》主编、高级记者)

编 辑 陈 芳 chenfang@xinhua.org

德国媒体图谱看上去显得有些沉闷:传统媒体还活着但不快乐,新媒体很热闹但不挣钱。与媒体本身关联的消息,总是与倒闭、出售、流失等负面词汇相伴,记者的职业尊严受到考验。

德国是一个传统报刊大国,拥有8200万人口,人均报纸拥有量仅次于日本、英国和瑞士,位列世界第四。目前德国共有报纸1500多种,其中日报350多种;杂志1600多种。报纸细分为面向全德的和区域性的、日报和周报等大类;杂志分周刊、半月刊、月刊、双月刊等。全国性报纸主要有《南德意志报》《法兰克福汇报》和《法兰克福环球报》;发行量最大的是《图片报》,最著名的期刊有《明镜》周刊、《焦点》周刊、《明星》周刊等。

在德国,媒体业一直是一门好生意,行业利润一直在15%-25%,德国支柱产业汽车业的利润率一般在5%左右。但是,网络发展与金融危机终结了媒体的好日子,传统媒体不快乐,已经成为一种社会现象而受到普遍关注。2012年末德国出现一个新的复合词汇“Zeitungssterben(报纸之死)”就足以说明问题,与媒体本身关联的消息,总是与倒闭、出售、流失等负面词汇相伴。

2013年7月25日,德国出版商施普林格(Axel Springer)集团将旗下《柏林早报》(Berliner Morgenpost)、《汉堡晚报》(Hamburger Abendblatt),与一本女性杂志、一本电视杂志一起,出售给对手冯克媒体集团(Funke Mediengruppe)。

此前,2013年4月12日,曾是与德新社齐名的德国第二大通讯社——德国国际通讯社(DAPD)因资不抵债正式关闭,现有员工全部离职。2012年12月,德国最大的金融报《德国金融时报》(Financial Times Deutschland,简称FTD)停刊,这份报纸的东家、总部位于汉堡的古纳雅尔(Gruner+Jahr)集团还准备停止出版《脉冲》(Impulse)和《股市在线》(Borse Online)两本经济期刊。2012年11月,《法兰克福评论报》(Frankfurter Rundschau)申请破产保护。2012年9月,发行了93年的《纽伦堡晚报》在市场上彻底消失。

与媒体出售、倒闭相关的,是行业性的发行量下降、广告额下滑。2000年是德国传统媒体发展的一道分水岭。此前,传统媒体广告收入占媒体总收入的2/3,发行占1/3,利润率大约为15%-25%。此后,广告收入占比持续下滑,目前大约与发行收入的比重大约各占一半,利润率也相应下滑。更为糟糕的是,下滑仍然是未来的发展趋势。《时代报》2012年总收入中只有四成来自广告,其余六成则来自发行、零售以及旅游、会议等衍生产品销售。

业内有识之士对德国专业记者队伍萎缩深表忧虑。在新媒体冲击之下,出于节约成本的考虑,德国很多媒体采取降低收入、裁减编辑部、不进新人等方式。他们认为,采取这些措施可能都很无奈,但可能是错误的应对方式,其结果是造成德国记者队伍流失,记者年龄与知识结构老化,失去新鲜血液,久而久之将是整个传媒活力丧失,以及新闻品质下降。目前德国媒体中的主力记者中,年纪大多数在40岁至50岁之间。

德国记者职业薪资水平也持续下滑,记者队伍正在萎缩。德国平均工资为3000欧元/月,资历浅的记者月收入最低为1500欧元/月左右,一般记者为3000—4000欧元/月,最低的为1500欧元/月,只有德国电视一台、二台等公共媒体资深记者收入高一些,与政府公务员相当。

德国人一向重视媒体,记者也被认为是一项有尊严的职业,但目前这份职业尊严正在受到考验。德国目前有注册记者5万多人,其中约2万人在媒体机构工作,约2万人在企业服务,还有约1万人为自由撰稿人。与就业市场不景气相关,德国大学传媒专业招收学生情况并不理想,很多大学招不满。

没有新媒体就没有未来。新媒体发展上保持探索性姿态,是德国媒体的普遍选择。

所谓探索性姿态,既是指对投入节奏保持克制,也是指对盈利模式创新保持审慎。

施普林格集团以9. 2亿欧元的价格出售旗下《柏林早报》《汉堡晚报》等积累了数十年资历的老品牌,其目的也在于集中财力巩固其业界第一的数字媒体地位,将好钢用在刀刃上。 德国最早在纸质媒体之外进行网络版尝试的是《明镜周刊》(Der Spiegel),1994年10月25日,这家欧洲发行量最大的时政类周刊开始进行在线阅读试验,开始时将纸质版内容搬上网,后来逐渐发展成为明镜在线(Der Spiegel Online),在纸质媒体之外单独组建网络新闻编辑部,在线内容与纸质媒体内容互不隶属。目前明镜在线编辑部人员超过100人。

能对在线新闻保持这种高投入的媒体毕竟是少数,大多数媒体的新媒体业务并没有与传统内容分开,其运营费用大多来自母报补贴。目前德国只有《明镜周刊》(Der Spiegel)和《图片报》(Die Bild)等极少数报刊的网站自身营运有盈利,但盈利的规模小到可以忽略不计。德国期刊协会资料显示,2012年德国出版社收入结构中,来自传统印刷版占68%,数字版占14%,18%为其他收入。

如今,整个德国业界都在反思,当初媒体一窝蜂设立网络版、普遍实行免费阅读的策略,现在看来错了。习惯了免费的读者总是难以打起精神为网络新闻付费。

德国一家专业调查机构——阿伦斯巴赫调查机构(Allensbach-Justitut)对2012年德国读者阅读付费行为作了一个专门调查,其数据为:

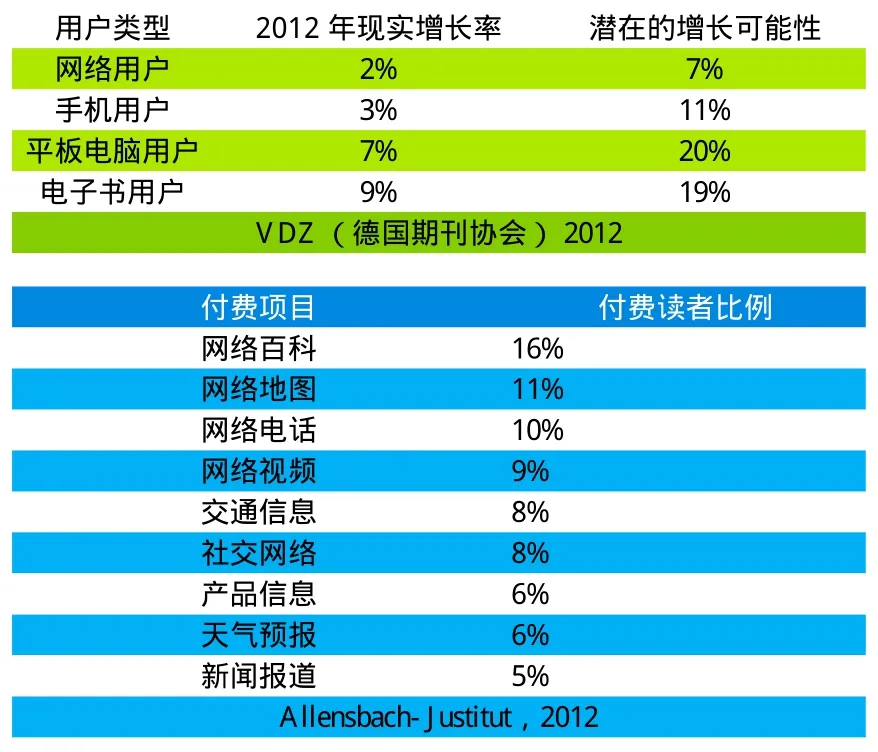

9个调查项目中,愿意为网上新闻报道付费的排列垫底,连天气预报信息都高出一个百分点(见图)。

社交媒体出现、新媒体进入交互性2.0时代,给收费阅读带来了新机会。目前德国媒体在新媒体盈利模式上的探索,有以下三种形式:一是增强在线新闻Online的广告吸附能力;二是在免费阅读的在线新闻Online上增加付费的Puls+,以增加付费阅读项目;三是在基于移动阅读的App客户端上实行收费订阅策略。

Puls+是德国新闻网站Online普遍采用的策略,可以看作是对当初免费策略的一种矫正。通常作为Puls+的是深度报道、独家报道等,比如有关德国大选候选人特别报道等。总之,只要是属于新闻的“大路货”之外的独家“干货”,能激发起读者付费阅读欲望的新闻产品,都可能作为付费项目。还有一类作为Puls+的付费阅读产品,是有关减肥、保健、养生等服务类信息产品。比如减肥方法,网站可能表示出,运用这种减肥方法所表示的减肥产品,可以进入政府医保收费系统,往往总是能吸引读者订阅。

用户类型 2012年现实增长率 潜在的增长可能性网络用户 2% 7%手机用户 3% 11%平板电脑用户 7% 20%电子书用户 9% 19%VDZ (德国期刊协会)2012付费项目 付费读者比例网络百科 16%网络地图 11%网络电话 10%网络视频 9%交通信息 8%社交网络 8%产品信息 6%天气预报 6%新闻报道 5%Allensbach-Justitut,2012

基于移动阅读的App客户端,比如iPad阅读产品、手机阅读产品,德国媒体已经变得聪明起来,协同采取收费策略。与国内媒体App客户端普遍使用免费或者低定价策略不同,德国媒体App客户端的收费额度与纸质媒体订阅基本相当。采取这种定价策略的理由,是他们发现阅读群体正在分离,阅读习惯正在改变,阅读App客户端的读者与阅读纸质媒体的读者并不重合,前者40岁以下占大多数,后者40岁以上占大多数。

在内容上,Online内容与纸质媒体内容基本不重合,前者重在及时播报,后者重在深度分析和背景调查;App客户端则与纸质媒体内容基本一致,目前大部分媒体App客户端只是在编排方式上做出相应调整,以更加适合于屏幕阅读。当然,一些更前卫的媒体则借助视频、音频、动画等多媒体表达手段,在纸质内容上做出更多加法,以增强App客户端的订阅黏性。

德国媒体运营策略比较熟练,新媒体产品自然也被纳入其销售规划之中。一些媒体采取纸质媒体与App客户端优惠捆绑订阅的方式,Puls+采取包年、包月优惠订阅的方式等等。在新媒体营运上,德国媒体对订阅销售本身的重视要远远高于对广告营销的重视。

经过全行业共同培育,付费阅读的潜力正在被看好。德国期刊协会一项针对网络用户、手机用户、平板电脑用户、电子书用户的调查显示,2012年这四项付费阅读的现实增长率和潜在增长可能性分别为:

以上四项付费阅读皆保持实际增长,而增长潜力则保持较高水平,其中平板电脑用户和电子书用户的增长率处于相对高位。收费阅读看涨,这对新媒体发展而言是个好消息。尽管如此,德国媒体企业对新媒体投入仍然是走一步看一步,普遍保持审慎态度。一则因为新媒体技术发展日新月异,二则新媒体盈利模式依然不清晰。

反思是德意志民族的重要精神特质,这一点在新媒体发展上也是如此。面对新媒体冲击,业内人士对欧洲媒体反应迟钝提出批评,对美国业界快速反应、积极应对赞赏有加。在本次金融危机之后,美国没有像欧洲媒体那样普遍采取裁员、缩编等保守办法压缩成本,美国的做法是直面新媒体的挑战,集合新闻业界、社会资源、政府资源、高校研究资源,加大投入,成立各种探索基金,研发新技术,鼓励尝试,宽容试错,为媒体的未来形态主动探路,欧洲媒体则是在“搭便车”“跟着走”。广为人知的新媒体报道《雪崩》,就是一个建立在实验基础上的新媒体报道新标杆。

在这个方面,德国媒体目前大多是浅尝辄止。德国《时代报》所属的时代在线,曾在2012年环法自行车障碍赛的报道上仿效《雪崩》做过多媒体报道的尝试。